❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

個人用保護具(PPE)市場規模と予測見通し 2025年から2035年

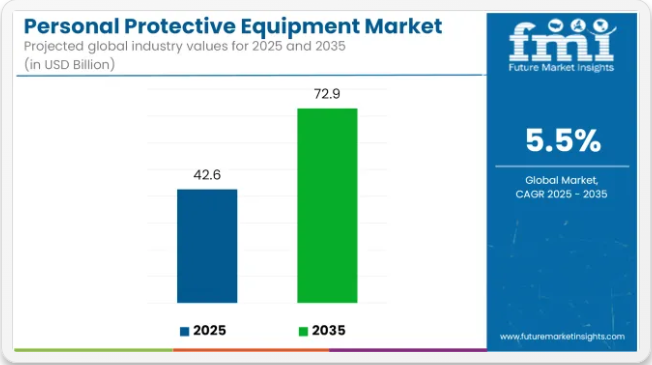

個人用保護具(PPE)市場は、2025年に426億米ドル規模に成長し、予測期間中に5.5%のCAGRで推移し、2035年までに729億米ドルに達すると見込まれています。

2025年1月、米国労働安全衛生局(OSHA)は29 CFR 1926.95に基づく改正規制を発表し、米国建設現場で使用される全てのPPEについて作業員一人ひとりに適切にフィットすることを義務付けた。ダグ・パーカー次官補は、フィットしないPPEは「効果が不十分であったり新たな危険を生む可能性がある」と指摘し、女性作業員がフィットしない安全装備を受け取った過去の事例を挙げた。この規制により、メーカーはヘルメット、手袋、保護眼鏡、呼吸用保護具などにおいてサイズ範囲の拡大と調整機能の強化を促進すると見込まれる。

OSHAの負傷追跡アプリケーション(ITA)による2023年データでは、38万5,000以上の事業所から報告された職業性負傷・疾病が150万件以上に上った。これらの事故は1,800万日以上の休業日と2,200万日以上の職務変更・制限日をもたらし、高リスク産業におけるPPEの持続的な需要を示している。

世界的な視点では、ロイズ・レジスター財団と国際労働機関(ILO)による2023年データに基づく「世界リスク調査」によると、世界の労働者の18%(約6億6,700万人)が過去2年間に職場での危害を経験していた。さらに調査では、世界の労働力の62%が職業安全衛生訓練を一度も受けたことがないことが明らかになり、基本的なPPEと安全教育に対する構造的な必要性が浮き彫りとなった。

建設、製造業、石油・ガスなどの産業セクターは、コンプライアンス主導のPPE投資を通じて対応を進めている。例えば建設業界では、米国労働統計局によると2023年の事故発生率が常勤労働者100人当たり2.4件と報告されており、これを受けて墜落防止対策や頭部保護具の安全性が改めて重視されている。化学耐性手袋やスマート呼吸器などの装備は、製造施設やエネルギー施設で導入が進められている。

PPE製品に技術統合が進展中。使用状況、環境条件、コンプライアンスを追跡するセンサー内蔵手袋やヘルメットが製造現場で試験導入されている。医療や緊急対応現場では、PPEがインシデント報告プラットフォームとの接続機能で強化され、事後分析の効率化が図られている。

新規規制により、フィットテストプログラムとトレーニングサービスの導入が推進されている。北米や欧州の企業では、従業員の安全確保を目的とした定期的な交換とフィット検証を特徴とする「サービスとしての機器(EaaS)」モデルが採用されている。

今後、個人用保護具業界は3つの主要トレンド(標準化されたフィット義務化、デジタル監視とコンプライアンス、地域横断的なトレーニング・サービスモデルによるカバー率拡大)のもとで進化すると予想される。

主要投資セグメント別個人用保護具市場分析

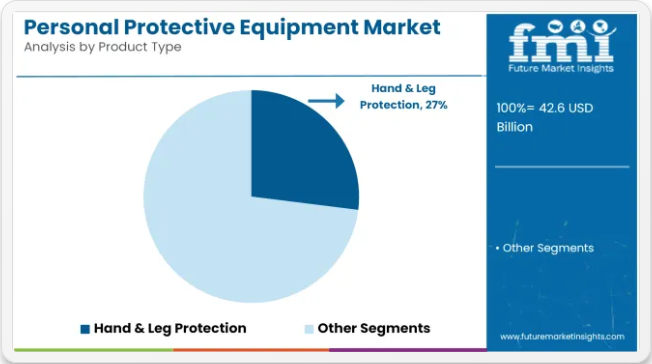

手足保護具は産業用・現場用アプリケーションで広く採用され、トップシェアを維持すると予測される。

手足保護装備は2025年に世界のPPE市場シェアの約27%を占めると推定され、2035年まで年平均成長率(CAGR)5.6%で成長すると予測される。この優位性は、建設、製造、石油・ガス分野における手作業、機械操作、有害物質曝露に関連する高い負傷頻度によって推進されている。

手袋、安全靴、耐切断性スリーブ、耐薬品性カバーは、OSHA、ANSI、EN ISOなどの職場安全基準への準拠を確保するために広く使用されています。機械化の進展と労働者の移動性向上に伴い、ニトリル、ケブラー、熱可塑性エステルエラストマーなどの高性能素材への需要が高まっています。メーカーはまた、先進国と新興国双方のエンドユーザーの変化するニーズに応えるため、人間工学に基づいた設計、タッチスクリーン対応性、グリップ性能の向上技術に注力している。

製造・産業分野のエンドユースがPPE需要を牽引すると予測され、特に作業安全と規制順守が重視される。

製造・産業セグメントは2025年に世界の個人用保護具市場シェアの約30%を占め、2035年まで年平均成長率(CAGR)5.7%で成長すると予測される。この成長は、厳格な安全規制、自動化に伴うリスクの増加、職場での負傷軽減に対する意識の高まりによって支えられている。

PPEの使用範囲は、金属加工、自動車組立、電子機器、食品加工など様々な分野における身体保護、聴覚保護、呼吸保護、高視認性アパレルに及ぶ。2025年には、アジア太平洋地域とラテンアメリカの新興市場で強力な産業拡大が進行中であり、常勤労働者と契約労働者の双方に向けたPPEキットの一括調達をさらに促進している。

グローバルメーカーは、IoTベースのモニタリング、スマートウェアラブル、カスタマイズ可能なフィット感を統合した安全ソリューションに投資し、自社のEHS(環境・健康・安全)フレームワークとの整合を図るとともに事故率の低減を目指している。産業安全が経営陣レベルの優先課題となる中、この分野は今後も世界のPPE消費の基幹を成すと予想される。

主要な個人用保護具(PPE)市場の動向

厳格な安全規制が世界のPPE導入を推進

労働安全を義務付ける規制枠組みが、市場における最大の成長要因として浮上している。OSHA、NIOSH、欧州委員会などの機関は、特に建設、製造、化学分野においてコンプライアンス法を更新した。パンデミック後の公衆衛生意識の高まりは、医療現場や一般職場におけるマスク、手袋、保護メガネの使用をさらに強化している。

労働者の権利と雇用主の法的義務に対する認識の高まりが、組織的な調達増加につながっている。さらに、鉱業、石油・ガス、製薬業界では危険な作業環境のため需要が継続的に増加している。これらの要因がPPE使用範囲を従来型環境を超えて拡大させ、世界的に産業ユーザーと非産業ユーザー双方の需要を加速させている。

コスト感度と快適性問題が市場の制約要因として作用

特に全身スーツやスマートウェアラブルなどの高度なPPEにおける初期費用の高さは、中小企業にとって障壁となっている。予算制約のあるセクターでは、頻繁な交換を要するPPEへの投資を躊躇する傾向がある。発展途上地域では、認知度の低さや非公式労働セクターからの抵抗により市場浸透率が依然として低い。

さらに、快適性と人間工学的課題が長時間使用を制限しており、特に高温環境や肉体的に過酷な作業において顕著である。不適切なフィット感、重量、通気性の問題は作業員の順守率を低下させ、PPE導入の効果を弱める。サプライチェーンの断片化と輸入原材料への依存(特に特殊防護繊維や濾過部品)が調達サイクルをさらに遅延させている。

スマートPPEとカスタマイズが新たな成長機会を創出

接続型ヘルメット、熱感知フェイスシールド、位置追跡ベストなどのスマートPPE技術革新は、産業自動化や高リスク環境において収益性の高い機会を生み出している。3Dプリントや生体計測スキャンを活用したカスタムフィットPPEが開発され、作業員の快適性と順守性向上に貢献している。

これらの革新は、物流、倉庫、公益事業などの分野で特に注目を集めている。スタートアップや中堅企業は、モジュール式で再利用可能かつ持続可能なPPEソリューションを提供することで、未充足ニーズをビジネスチャンスに変えている。

さらに、政府や多国間機関は緊急備蓄のための資金を増額し、大量供給ルートを開拓している。ECプラットフォームの成長も、中小企業や個人購入者へのPPE製品の迅速な配送と広範な認知度向上を可能にしている。

変動する原材料と偽造品が脅威をもたらす

ニトリル、ラテックス、ポリプロピレン、アラミド繊維などの主要原材料のコスト変動と供給不安定は、価格安定性に重大な脅威をもたらしている。輸入に依存するメーカーは、通貨変動、関税、地政学的緊張の影響を受けやすい。

さらに、特に危機的状況下での偽造PPEの蔓延は、利用者の安全とブランド信頼を脅かしている。低品質な模造品は認証を取得しておらず、安全基準を満たさない場合が多く、製造者と利用者の双方に法的責任が生じる可能性がある。マスクや手袋など特定製品ラインの供給過剰は価格競争と利益率の圧迫を招いている。加えて、世界的な標準化の欠如が多くの地域プレイヤーの輸出拡大を阻んでいる。

個人用保護具の主要生産・流通国分析

アメリカ合衆国

米国の個人用保護具市場は、2025年から2035年にかけて年平均成長率(CAGR)4.8%で拡大すると予測される。労働安全衛生局(OSHA)による厳格な労働安全規制、医療・建設・石油ガス・先端製造業など幅広い分野での普及、政府・企業バイヤーによる強力な機関調達などが市場を後押ししている。

医療分野は、病院や研究所における手袋、ガウン、呼吸用保護具、フェイスシールドの持続的な使用により、依然として中核的な牽引役である。建設・インフラプロジェクトでは、頭部保護具、墜落防止装置、耐久性のある履物が必要とされるため、産業安全が最優先事項であり続けている。

米国では、熱、圧力、有害物質暴露を検知するセンサーを装備した機器を含むスマートPPEへの関心も高まっている。国内の流通ネットワークは堅牢であり、サプライヤーは多様なバイヤーのニーズに応えるため、物理的チャネルとオンラインチャネルの両方を活用している。

イノベーションとコンプライアンスが購買の重要な推進要因であり、プレミアムブランドは耐久性、快適性、認証で競争している。需要はさらに、連邦政府のインフラ支出、軍事調達プログラム、公共・民間セクター全体での労働者安全プロトコルの強化によって支えられている。

ドイツ

ドイツの個人用保護具(PPE)市場は、予測期間中に年平均成長率(CAGR)4.4%で成長すると推定される。欧州で最も工業化が進んだ国の一つとして、ドイツには労働安全と規制執行の文化が深く根付いている。同国の製造業、特に自動車、機械、化学分野は、工業用手袋、呼吸用保護具、聴覚保護具、難燃性衣類など幅広いPPEに対する安定した需要を継続的に牽引している。

堅調な建設・エンジニアリング分野も、特にインフラ更新や再生可能エネルギープロジェクトの拡大に伴い、大きく貢献している。

ドイツ連邦労働安全衛生研究所(BAuA)は国内のPPE基準を定期的に更新し、製造業者と雇用主が進化する規制に準拠し続けることを保証している。疲労・環境曝露・動作を監視するセンサー統合型ウェアラブルを含む、人間工学に基づいた持続可能でスマートなPPE製品への需要が高まっている。

医療分野でも、病院や高齢者施設における感染管理プロトコルを背景に安定した需要が維持されている。ドイツのPPE流通システムは、産業サプライチェーンと組織化された小売ネットワークに支えられ、十分に整備されている。地元メーカーはイノベーションを重視する一方、グローバル企業はパートナーシップや現地生産を通じて強い存在感を維持している。

イギリス

イギリスの個人用保護具市場は、2025年から2035年の間に3.6%のCAGR(年平均成長率)を記録すると予測されています。この成長は、建設、製薬、食品加工、医療などの業界全体で、職場の安全性、規制順守、および業界固有の要件に対する着実な焦点が反映されています。

健康安全執行局(HSE)は引き続き厳格な安全基準を施行しており、雇用主は職場全体でPPEが利用可能、認証済み、かつ適切に使用されることを確保するよう義務付けられています。建設部門では、特に進行中の都市再開発プロジェクトにおいて、落下防止システム、高視認性衣類、耐久性のあるヘルメットへの需要が依然として高い状態です。

医療・高齢者ケア分野では、感染対策が手袋、外科用マスク、ガウン、眼保護具の需要を支え続けています。パンデミック後の衛生意識の高まりを受け、国内の食品製造・物流セクターもPPE全体の使用量に大きく寄与している。

デジタルトランスフォーメーションが調達方法を徐々に変革しており、オンラインプラットフォームが供給・流通において重要な役割を担い始めている。持続可能性が購買要因となり、リサイクル可能・再利用可能な防護具への関心が高まっている。ブレグジットによりサプライチェーンの複雑化が生じたものの、国内メーカーと地域流通業者は適応し、市場全体の回復力を維持している。

フランス

フランスの個人用保護具市場は、2025年から2035年にかけて年平均成長率(CAGR)4.5%で拡大すると予測される。この市場は、フランスの多様な産業構造、厳格な職場安全規制、公共・民間セクター双方における労働者保護の重視によって支えられている。

フランス労働省はEU指令に沿った詳細な基準を通じてコンプライアンスを徹底しており、大半の高リスク作業環境では認証済みPPEの使用が義務付けられている。自動車、航空宇宙、製造業、建設業などの産業では、頭部保護具、墜落防止システム、防護服、呼吸用保護具が主要なユーザー層である。

産業用途に加え、医療現場では特に病院、診療所、高齢者施設において、医療用グローブ、ガウン、フェイスシールド、マスクに対する安定した需要が継続している。フランスの食品生産・加工業界でも、手袋、エプロン、ヘアネットなどの衛生重視型PPEが義務付けられている。

環境責任が公共調達と民間セクターの購買決定に影響を与える中、持続可能で再利用可能な保護具への関心が高まっている。快適性、耐久性、多機能性を追求したPPE設計の革新も注目を集めている。国内メーカーとEU拠点のサプライヤーが主要プレイヤーであり続ける一方、流通業者は機器供給に加え、統合安全ソリューションとトレーニングの提供に注力している。

日本

日本の個人用保護具市場は、2025年から2035年にかけて年平均成長率(CAGR)4.7%で拡大すると予測される。この市場は、日本の先進的な産業エコシステム、高齢化する労働力、職場の安全と従業員の福祉を促進する強力な規制枠組みによって形成されている。

主要な需要要因には、自動車製造、電子機器、化学、重機械セクターが含まれ、これらの分野では労働者が熱、騒音、化学物質曝露、機器関連負傷のリスクに日常的に直面している。保護手袋、耳保護具、呼吸用保護具、断熱衣類はこれらの作業現場で頻繁に使用される。

厚生労働省は安全規制を積極的に監視・更新し、高リスク職種における個人安全ガイドラインの厳格な遵守を確保している。製造業に加え、医療分野では特に病院や介護施設において、手術用マスク、眼部保護具、ガウン、手袋の安定供給が継続的に必要とされている。

また、センサーやリアルタイム追跡機能を統合したウェアラブルPPE技術の採用が徐々に進み、労働者の健康モニタリングが強化されている。半導体・バイオテクノロジー研究所で使用されるクリーンルーム用PPEも需要の専門分野である。日本は一部防護具を輸入する一方、高品質素材と人間工学的設計で知られる強力な国内メーカー基盤を維持している。

個人用保護具市場における主要企業の戦略分析

PPE市場は、ティア1の多国籍企業、ティア2のイノベーター、ティア3のニッチ/地域プレイヤーに分類される構造化された競争環境を特徴としている。ティア1企業は、グローバルなサプライチェーン、多様な製品ポートフォリオ、研究開発(R&D)への多額の投資を通じて市場を支配している。

これらの企業は、リーダーシップを維持するため、合併・買収、製品コンプライアンス、新興市場への進出に注力している。ティア2企業は、技術的性能、品質革新、または業界特化型ソリューションを専門とする場合が多く、高成長分野で効果的に競争できる。ティア3企業は通常、地域市場やニッチカテゴリーで事業を展開し、カスタマイズ、競争力のある価格設定、現地需要への迅速な対応に重点を置いている。

3Mは個人用保護具(PPE)業界の世界的リーダーであり、呼吸保護具、聴覚保護具、眼・顔面保護具、防護服など幅広い製品群で知られる。強固な流通網とイノベーション主導の戦略のもと、進化する職場の危険要因や規制基準に対応するため、3Mは研究開発(R&D)への多額の投資を継続している。北米および新興市場における強力な事業基盤が、業界におけるティア1企業としての地位を確固たるものにしている。

インドに本拠を置くラーマン・グループは、安全靴および産業用皮革製品の有力メーカーである。50カ国以上に輸出を行い、自社でのなめし加工、靴底製造、完成品生産を特徴とする垂直統合モデルを運営している。欧州安全基準への注力とコスト効率の高い製造により、EUおよび中東市場への主要輸出企業となっている。

台湾に本社を置くOftenrich Holdings(ブランド名:Golden Glove)は、産業用安全手袋の主要メーカーである。電子機器、自動車、建設業界で使用される高操作性と耐切断性手袋を専門とし、先進的な手袋浸漬技術とANSI・EN規格への一貫した準拠が競争優位性となっている。

Golden Changは、安全靴部品製造に多用される高品質PU・PVCレザーで知られる。アジアに事業拠点を置く同社は、自社生産用素材の供給と外部PPEメーカーへの供給という二重の役割を担っている。素材革新と合成代替品への注力は、産業用靴における持続可能性の潮流を支える一助となっている。

英国拠点のJSPリミテッドは、頭部・眼・顔面・呼吸器保護を専門とする上半身用PPEメーカーである。Force10呼吸用保護具やEvoGuard安全ヘルメットシリーズなど先進技術の導入で知られる。建設、化学、物流などの産業向けにサービスを提供し、EU安全基準への厳格な準拠を維持している。

Jallatteは、人間工学に基づいたデザインと生体力学的安全技術で知られるフランスの安全靴ブランド。Rahman Groupの一員として、欧州の職人技とインドの製造効率を融合。着用者の快適性、滑り抵抗性、複合素材製つま先キャップの革新性を重視し、欧州全域の重工業・建設分野にサービスを提供している。

米国拠点のPPEメーカー、Gateway Safetyは主に眼・顔・頭部・聴覚保護に注力。着用者の快適性、スタイル、OSHAおよびANSI基準への準拠を重視。StarLite安全メガネやVenom顔面保護具などの製品ラインは北米の産業施設で広く採用されている。

個人用保護具業界の最新ニュース

- 2024年5月、3Mはネブラスカ州バレーの工場を6700万米ドルを投じて拡張。この拡張により、再利用可能呼吸用保護具とペルターブランドのイヤーマフの生産能力を強化し、PPE分野の需要増大に対応する3Mの能力向上を図る。

- 2024年4月、3Mは偽造PPE対策として「Verify」アプリをリリース。本ツールによりユーザーは3M製品の真正性を確認でき、安全性とコンプライアンスを確保できる。

- 2024年4月、アンセルはキンバリー・クラークの保護具事業を買収する合意を発表(買収額6億4000万米ドル)。買収対象には科学市場向け「Kimtech」ブランドと産業市場向け「KleenGuard」ブランドが含まれる。

個人用保護具市場のセグメント分析

製品タイプ別:

- 頭部保護具

- ヘルメット

- フード

- 目・顔面保護具

- ゴーグル/安全眼鏡

- フェイスシールド

- バイザー

- 溶接用シールド

- 聴覚保護具

- 使い捨て耳栓

- 再利用可能耳栓

- イヤーマフ

- 呼吸用保護具

- ガスマスク

- ハーフマスク

- フルマスク

- 手足保護具

- 手袋

- スリーブ

- 肘当て

- 膝当て

- 安全靴

- 身体保護具

- カバーオール

- ジャケット

- パンツ

- エプロン

- 防護服

- 耐火服

- 墜落防止具

最終用途別:

- 建設・解体

- 建設作業員

- 屋根工

- 解体作業員

- 重機オペレーター

- 緊急サービスおよび初動対応者

- 消防士

- 警察官

- 救急救命士(EMT)

- 化学・製薬産業

- 化学プラント作業員

- 実験室技術者

- 石油・ガス産業

- 石油掘削作業員

- 製油所作業員

- 掘削作業員

- 製造・産業

- 工場作業員

- 機械操作員

- 溶接工

- 公益事業・発電

- 発電所作業員

- 電力会社作業員

- 送電線作業員

- 医療・ヘルスケア

- その他

販売チャネル別:

- B2B

- B2C

- 販売代理店販売

- オンライン販売

地域別:

- 北米

- ラテンアメリカ

- 東欧

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 頭部保護

- 目・顔面保護具

- 聴覚保護具

- 手・腕保護具

- 落下防止具

- 防護服

- プロフェッショナル用靴

- 足・脚部保護具

- 呼吸用保護具

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 医療

- 製薬製造

- 食品製造

- 建設

- 石油化学

- 電力・エネルギー

- 石油・ガス

- 運輸

- 消防

- その他(農業、鉱業、金属加工、化学処理、林業、廃棄物管理、繊維製造、電子機器組立)

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- 3M Company

- Rahman Group

- Oftenrich Holdings Co. Ltd.

- Golden Chang

- JSP Limited

- Jallatte Group

- Honeywell Life Safety

- Gateway Safety Inc.

- Ansell Healthcare Products LLC

- Wells Lamont Industry Group

- Avon Rubber p.l.c.

-

- 使用仮定および頭字語

- 調査方法

表一覧

- 表 1: 2020 年から 2035 年までの地域別世界市場価値(百万米ドル)予測

- 表 2:地域別グローバル市場規模(単位)予測、2020 年から 2035 年

- 表 3:製品タイプ別グローバル市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 4:製品タイプ別グローバル市場規模(単位)予測、2020 年から 2035 年

- 表 5:グローバル市場規模 (百万米ドル)用途別産業予測、2020年から2035年

- 表6:最終用途産業別グローバル市場規模(単位)予測、2020年から2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(単位)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)予測(製品タイプ別、2020年から2035年)

- 表10:北米市場規模(台数)予測(製品タイプ別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(最終用途産業別、2020年から2035年)

- 表12:北米市場規模(単位)予測(最終用途産業別)、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表14:ラテンアメリカ市場規模(単位)予測(国別)、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(単位)製品タイプ別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)の最終用途産業別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(単位)の国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表22:西ヨーロッパ市場規模(台数)製品タイプ別予測、2020年から2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(単位)最終用途産業別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:東ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表27:東欧市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表28:東欧市場規模(台数)製品タイプ別予測、2020年から2035年

- 表29:東欧市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表30:東欧市場規模(単位)の最終用途産業別予測、2020年から2035年

- 表31:南アジア・太平洋市場規模(百万米ドル)の国別予測、2020年から2035年

- 表32:南アジア・太平洋市場規模(単位)の国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(単位)製品タイプ別予測、2020年から2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)の最終用途産業別予測(2020年~2035年)

- 表36:南アジア・太平洋地域市場規模(単位)の最終用途産業別予測(2020年~2035年)

- 表37:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表38:東アジア市場規模(単位)予測(国別、2020年から2035年)

- 表39:東アジア市場規模 (百万米ドル) 製品タイプ別予測、2020年から2035年

- 表40:東アジア市場規模(単位) 製品タイプ別予測、2020年から2035年

- 表41:東アジア市場規模(百万米ドル) 最終用途産業別予測、2020年から2035年

- 表42:東アジア市場規模(単位)最終用途産業別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(単位)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表46:中東・アフリカ市場規模(単位)製品タイプ別予測、2020年から2035年

- 表47:中東・アフリカ市場規模(百万米ドル)の最終用途産業別予測(2020年~2035年)

- 表48:中東・アフリカ市場規模(単位)の最終用途産業別予測(2020年~2035年)

図一覧

- 図1:製品タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途産業別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場数量(単位)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:製品タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図9:製品タイプ別グローバル市場数量(単位)分析、2020年から2035年

- 図10:製品タイプ別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:製品タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図12:最終用途産業別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:最終用途産業別グローバル市場規模(単位)分析、2020年から2035年

- 図14:最終用途産業別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図15:最終用途産業別世界市場前年比成長率(%)予測、2025年から2035年

- 図16:製品タイプ別世界市場魅力度、2025年から2035年

- 図17:最終用途産業別世界市場魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度、2025年から2035年

- 図19:製品タイプ別北米市場規模(百万米ドル)、2025年から2035年

- 図20:最終用途産業別北米市場規模(百万米ドル)、2025年から2035年

- 図21:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図23:北米市場規模(単位)-国別分析、2020年から2035年

- 図24:北米市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図25:北米市場前年比成長率(%)予測(国別、2025年~2035年)

- 図26:北米市場価値(百万米ドル)分析(製品タイプ別、2020年~2035年)

- 図27:北米市場数量(単位)の製品タイプ別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(製品タイプ別)、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測(製品タイプ別)、2025年から2035年

- 図30:北米市場規模(百万米ドル)エンドユーザー産業別分析、2020年から2035年

- 図31:北米市場数量(単位)エンドユーザー産業別分析、2020年から2035年

- 図32:北米市場における最終用途産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:北米市場における最終用途産業別前年比成長率(%)予測、2025年から2035年

- 図34:製品タイプ別北米市場の魅力度、2025年から2035年

- 図35:最終用途産業別北米市場の魅力度、2025年から2035年

- 図36:北米市場の国別魅力度、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)製品タイプ別、2025年から2035年

- 図38:ラテンアメリカ市場規模(百万米ドル)最終用途産業別、2025年から2035年

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年~2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年~2035年

- 図41:国別ラテンアメリカ市場数量(単位)分析、2020年~2035年

- 図42:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図43:国別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図44:製品タイプ別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図45:製品タイプ別ラテンアメリカ市場規模(単位)分析、2020年から2035年

- 図46:製品タイプ別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図47:ラテンアメリカ市場 前年比成長率(%)予測(製品タイプ別)、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)分析(最終用途産業別)、2020年から2035年

- 図49:ラテンアメリカ市場数量(単位)分析(最終用途産業別)、2020年から2035年

- 図50:ラテンアメリカ市場における最終用途産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:ラテンアメリカ市場における最終用途産業別前年比成長率(%)予測、2025年から2035年

- 図52:ラテンアメリカ市場における製品タイプ別市場魅力度、2025年から2035年

- 図53:最終用途産業別ラテンアメリカ市場の魅力度、2025年から2035年

- 図54:国別ラテンアメリカ市場の魅力度、2025年から2035年

- 図55:製品タイプ別西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図56:西ヨーロッパ市場規模(百万米ドル)-最終用途産業別、2025年から2035年

- 図57:西ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図58:西ヨーロッパ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図59:西ヨーロッパ市場規模(単位)の国別分析、2020年から2035年

- 図60:西ヨーロッパ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:西ヨーロッパ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図62:西ヨーロッパ市場価値(百万米ドル)製品タイプ別分析、2020年から2035年

- 図63:西ヨーロッパ市場規模(単位)製品タイプ別分析、2020年から2035年

- 図64:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品タイプ別、2025年から2035年

- 図65:西ヨーロッパ市場 前年比成長率(%)予測(製品タイプ別、2025年から2035年)

- 図66:西ヨーロッパ市場規模(百万米ドル)分析(最終用途産業別、2020年から2035年)

- 図67:西ヨーロッパ市場規模(単位)エンドユーザー産業別分析、2020年から2035年

- 図68:西ヨーロッパ市場価値シェア(%)およびBPS分析、エンドユーザー産業別、2025年から2035年

- 図69:西ヨーロッパ市場:最終用途産業別前年比成長率(%)予測、2025年から2035年

- 図70:西ヨーロッパ市場:製品タイプ別市場魅力度、2025年から2035年

- 図71:西ヨーロッパ市場:最終用途産業別市場魅力度、2025年から2035年

- 図72:西ヨーロッパ市場の国別魅力度、2025年から2035年

- 図73:東ヨーロッパ市場規模(百万米ドル)製品タイプ別、2025年から2035年

- 図74:東ヨーロッパ市場規模(百万米ドル)最終用途産業別、2025年から2035年

- 図75:東欧市場規模(百万米ドル)国別、2025年から2035年

- 図76:東欧市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:東欧市場数量(単位)国別分析、2020年から2035年

- 図78:東欧市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:東欧市場前年比成長率(%)予測(国別)、2025年から2035年

- 図80:東欧市場価値(百万米ドル)分析(製品タイプ別)、2020年から2035年

- 図81:東欧市場規模(単位)の製品タイプ別分析、2020年から2035年

- 図82:東欧市場価値シェア (%) および製品タイプ別BPS分析、2025年から2035年

- 図83:東欧市場 前年比成長率(%)予測(製品タイプ別)、2025年から2035年

- 図84:東欧市場 価値(百万米ドル)分析(最終用途産業別)、2020年から2035年

- 図85:東欧市場規模(単位)エンドユーザー産業別分析、2020年から2035年

- 図86:東欧市場価値シェア(%)およびBPS分析、エンドユーザー産業別、2025年から2035年

- 図87:東欧市場前年比成長率(%) 最終用途産業別予測、2025年から2035年

- 図88:製品タイプ別東欧市場の魅力度、2025年から2035年

- 図89:最終用途産業別東欧市場の魅力度、2025年から2035年

- 図90:国別東欧市場の魅力度、2025年から2035年

- 図91:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別、2025年から2035年

- 図92:南アジア・太平洋地域市場規模(百万米ドル)最終用途産業別、2025年から2035年

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図97:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2025年~2035年)

- 図98:南アジア・太平洋市場 製品タイプ別市場規模(百万米ドル)分析、2020年から2035年

- 図99:南アジア・太平洋市場 製品タイプ別市場規模(単位)分析、2020年から2035年

- 図100:南アジア・太平洋市場 製品タイプ別市場規模シェア (%) および製品タイプ別BPS分析、2025年から2035年

- 図101:南アジア・太平洋市場 製品タイプ別前年比成長率(%)予測、2025年から2035年

- 図102:南アジア・太平洋市場 最終用途産業別市場規模(百万米ドル)分析、2020年から2035年

- 図103:南アジア・太平洋市場規模(単位)の最終用途産業別分析、2020年から2035年

- 図104:南アジア・太平洋市場における最終用途産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋市場における最終用途産業別前年比成長率(%)予測、2025年から2035年

- 図106:製品タイプ別南アジア・太平洋市場の魅力度(2025~2035年)

- 図107:最終用途産業別南アジア・太平洋市場の魅力度(2025~2035年)

- 図108:国別南アジア・太平洋市場の魅力度(2025~2035年)

- 図109:製品タイプ別東アジア市場規模(百万米ドル)、2025年から2035年

- 図110:最終用途産業別東アジア市場規模(百万米ドル)、2025年から2035年

- 図111:国別東アジア市場規模(百万米ドル)、2025年から2035年

- 図112:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:東アジア市場数量(単位)国別分析、2020年から2035年

- 図114:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図115:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図116:東アジア市場規模(百万米ドル)の製品タイプ別分析(2020年から2035年)

- 図117:東アジア市場数量(単位)の製品タイプ別分析、2020年から2035年

- 図118:東アジア市場価値シェア(%)およびBPSの製品タイプ別分析、2025年から2035年

- 図119:東アジア市場の前年比成長率(%)予測、製品タイプ別、2025年から2035年

- 図120:東アジア市場価値(百万米ドル)エンドユース産業別分析、2020年から2035年

- 図121:東アジア市場数量(単位)エンドユース産業別分析、2020年から2035年

- 図122:東アジア市場価値シェア(%)およびBPSエンドユース産業別分析、2025年から2035年

- 図123:東アジア市場:最終用途産業別前年比成長率(%)予測、2025年から2035年

- 図124:東アジア市場:製品タイプ別魅力度、2025年から2035年

- 図125:東アジア市場:最終用途産業別魅力度、2025年から2035年

- 図126:東アジア市場の国別魅力度、2025年から2035年

- 図127:中東・アフリカ市場規模(百万米ドル)製品タイプ別、2025年から2035年

- 図128:中東・アフリカ市場規模(百万米ドル)-最終用途産業別、2025~2035年

- 図129:中東・アフリカ市場規模(百万米ドル)-国別、2025~2035年

- 図130:中東・アフリカ市場規模(百万米ドル)-国別分析、2020~2035年

- 図131:中東・アフリカ市場規模(単位)の国別分析、2020年から2035年

- 図132:中東・アフリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図133:中東・アフリカ市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図134:中東・アフリカ市場 製品タイプ別市場規模(百万米ドル)分析(2020年~2035年)

- 図135:中東・アフリカ市場数量(単位)の製品タイプ別分析、2020年から2035年

- 図136:中東・アフリカ市場価値シェア(%)とBPSの製品タイプ別分析、2025年から2035年

- 図137:中東・アフリカ市場 製品タイプ別 前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場 用途産業別 市場規模(百万米ドル)分析(2020年~2035年)

- 図139:中東・アフリカ市場規模(単位)の最終用途産業別分析、2020年から2035年

- 図140:中東・アフリカ市場価値シェア(%)およびBPSの最終用途産業別分析、2025年から2035年

- 図141:中東・アフリカ市場:最終用途産業別前年比成長率(%)予測(2025~2035年)

- 図142:中東・アフリカ市場:製品タイプ別市場魅力度(2025~2035年)

- 図143:中東・アフリカ市場における最終用途産業別市場魅力度(2025~2035年)

- 図144:中東・アフリカ市場における国別市場魅力度(2025~2035年)