❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

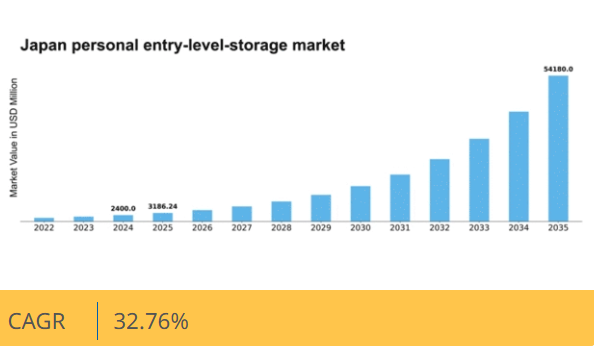

マーケットリサーチフューチャーの分析によると、パーソナルエントリーレベルストレージ市場の規模は2024年に24億米ドルと推定された。パーソナルエントリーレベルストレージ市場は、2025年の31億8624万米ドルから2035年までに541億8000万米ドルへ成長し、予測期間(2025年~2035年)において32.7%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の個人向けエントリーレベルストレージ市場は、コンパクトでスマート、かつ持続可能なソリューションへの移行が進んでいます。

- 日本の都市化が進むにつれ、コンパクトなストレージソリューションへの需要が高まっています。

- 個人向けストレージ製品へのスマートテクノロジーの統合は、消費者の間で一般的なトレンドになりつつあります。

- 持続可能性と環境に優しい素材が注目を集めており、ミニマリズムへの文化的シフトを反映しています。

- 主な市場推進要因には、都市化の進展とストレージ効率性に対する消費者意識の高まりが挙げられる。

日本個人向けエントリーレベルストレージ市場

CAGR

32.76%

市場規模と予測

2024年市場規模2400.0 (百万米ドル)2035年市場規模54180.0 (百万米ドル)CAGR (2025 – 2035)32.76%

主要プレイヤー

Western Digital (US), Seagate Technology (US), Samsung Electronics (KR), Toshiba (JP), SanDisk (US), Transcend Information (TW), ADATA Technology (TW), Kingston Technology (US)

日本のパーソナルエントリーレベルストレージ市場の動向

パーソナルエントリーレベルストレージ市場は、消費者の嗜好の変化と技術進歩に牽引され、顕著な変革を遂げつつある。効率的でコストパフォーマンスに優れたストレージソリューションを求める個人が増加する中、エントリーレベル製品の需要は上昇傾向にある。この変化は、限られた居住空間が革新的なストレージソリューションを必要とする都市化の潮流に影響されている可能性が高い。さらに、消費者の間で広がるミニマリズムの傾向は、ライフスタイルの選択に沿った、よりシンプルで機能的なストレージ製品への嗜好を示唆している。加えて、素材や製造プロセスの進歩により収納製品の耐久性と機能性が向上していることも市場に好影響を与えている。スマート技術を収納ソリューションに統合する動きも、技術に精通した消費者層の関心を集める一因となり得る。個人向けエントリーレベル収納市場が進化を続ける中、メーカーはこうした変化する動向に適応し、消費者の期待と嗜好に応えることが不可欠である。新たなトレンドの出現と消費者ニーズの進化に伴い、この市場の将来性は有望であり、成長の可能性を秘めている。

コンパクトソリューションへの需要増加

パーソナルエントリーレベル収納市場では、コンパクトな収納ソリューションへの需要が高まっている。都市部の居住空間が狭くなるにつれ、消費者は過剰なスペースを占有せずに実用性を最大化する製品を求めている。この傾向は、現代のライフスタイルのニーズに応える多機能デザインへの移行を示している。

スマート技術の統合

ストレージソリューションへのスマート技術統合が進む傾向にある。消費者はアプリ制御型ストレージシステムなど、利便性とアクセス性を高める機能への関心を強めている。この技術的進歩は、革新性と効率性を重視する若年層の関心を引き付ける可能性がある。

持続可能性と環境に優しい素材

持続可能性は個人向けエントリーレベル収納市場において重要な考慮事項となりつつある。消費者は環境に優しい素材で作られた製品を好む傾向を示しており、これは環境意識への社会的シフトを反映している。この傾向は、メーカーが競争力を維持するためには持続可能な実践を優先する必要があることを示唆している。

日本の個人向けエントリーレベル収納市場の推進要因

経済的要因

経済的要因は日本の個人向けエントリーレベル収納市場の重要な推進要因である。緩やかな成長と安定した雇用率を特徴とする現在の経済情勢は、消費者の可処分所得増加につながっている。この経済的安定により、生活空間を向上させる個人用収納ソリューションへの投資が可能となる。さらに、エントリーレベル収納製品の手頃な価格帯は、若手プロフェッショナルや家族層を含む幅広い層への普及を促進している。最近の経済報告によれば、日本の消費者支出は過去1年間で約4%増加しており、個人向けエントリーレベル収納市場に好影響を与えている。経済環境が良好な状態を維持する中、家庭の整理整頓と効率性を重視する消費者の支出習慣の変化を反映し、個人向け収納ソリューションへの需要は今後も拡大し続ける見込みです。

都市化の進展

日本の急速な都市化が個人向けエントリーレベル収納市場を牽引しています。都市部への人口流入が増加するにつれ、コンパクトな居住空間への需要が高まっています。この傾向は、狭いアパートや住宅に収まる効率的な収納ソリューションの必要性を生み出しています。最近のデータによると、日本の都市部では過去10年間で約5%の人口増加が見られ、個人向け収納オプションの需要が高まっている。この人口動態の変化は個人向けエントリーレベル収納市場に好影響を与える可能性が高い。消費者は手頃な価格で省スペースな収納ソリューションを求めている。さらにミニマリズムの潮流が勢いを増し、生活空間の整理整頓を促すことで、個人向け収納製品の需要をさらに後押ししている。この都市化の潮流は、都市居住者のライフスタイル嗜好の変化と合致するため、市場の重要な推進力となっている。

高まる消費者の意識

整理整頓や空間管理に対する消費者の意識の高まりが、個人向けエントリーレベル収納市場に大きな影響を与えている。生活空間の整理整頓の利点を認識する個人が増えるにつれ、住環境を向上させる収納ソリューションへの投資意欲が高まっている。啓発キャンペーンやソーシャルメディアの影響がこの意識向上に寄与し、消費行動の変化をもたらしている。日本では、約60%の消費者が家庭内の整理整頓を優先すると調査で示されており、これは個人向けエントリーレベル収納市場の売上増加と直接相関している。この傾向は、消費者が効果的な収納ソリューションの価値を認識するにつれ、こうした製品への需要が継続的に高まり、市場成長をさらに促進することを示唆している。したがって、個人向けエントリーレベル収納市場は、整理整頓と効率性に対する消費者の関心の高まりを捉える好位置にある。

技術的進歩

技術的進歩は個人向けエントリーレベル収納市場を形成する上で重要な役割を果たしている。素材とデザインの革新により、より効率的でユーザーフレンドリーな収納ソリューションが開発されている。例えば、モジュラー式収納システムの導入により、消費者は自身の特定のニーズに応じて収納をカスタマイズできるようになった。さらに、製造プロセスの進歩により生産コストが削減され、より幅広い層がこれらの製品を利用しやすくなっています。日本では、こうした技術的改善を背景に、個人向け収納ソリューション市場が年間約7%の成長が見込まれています。消費者は機能性だけでなく、モダンなデザイン要素を取り入れた製品を求める傾向が強まっています。この傾向は、技術が革新と成長の重要な推進力として機能する中で、個人向けエントリーレベル収納市場が進化していることを示しています。

ミニマリズムへの文化的シフト

ミニマリズムへの文化的シフトは、パーソナルエントリーレベル収納市場に大きな影響を与えています。日本では、不要な物を減らし、必要なものに焦点を当てるシンプルなライフスタイルを好む消費者が増加しています。この文化的潮流は、ミニマリスト的な生活様式を可能にする収納ソリューションを求める個人を後押ししています。その結果、整理整頓とシンプルさを促進する製品に対する需要が、パーソナルエントリーレベル収納市場で増加しています。最近の調査によると、日本の消費者の約50%が家庭でミニマリズムの原則を採用しており、これはストレージソリューションに関する購買決定に直接影響を与えています。この文化的変化は、より多くの個人が生活空間において機能性と美観を優先するようになるにつれ、個人向けエントリーレベルストレージ市場における持続的な成長の可能性を示しています。

市場セグメントの洞察

日本個人向けエントリーレベルストレージ市場セグメントの洞察

日本個人向けエントリーレベルストレージ市場セグメントの洞察

個人向けエントリーレベルストレージ市場製品インサイト

個人向けエントリーレベルストレージ市場製品インサイト

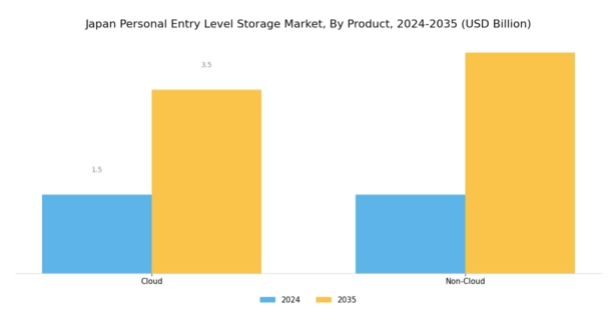

日本のパーソナルエントリーレベルストレージ市場は、技術進歩と消費者間でのデータ管理ソリューション需要の高まりを原動力に著しい成長を遂げている。製品セグメント内では、クラウドベースのストレージオプションが、その拡張性、利便性、インターネット接続デバイスからのアクセス可能性により支持を集めており、柔軟なデータアクセスを必要とする個人に人気の選択肢となっている。スマートデバイスの統合増加とデジタルコンテンツ生成の普及が、クラウドストレージソリューションの需要をさらに後押ししている。

一方、非クラウド型ストレージは、データセキュリティとプライバシーを優先し、情報に対する物理的な管理能力を重視するユーザー層において依然として存在意義を保っている。このセグメントは、オンラインストレージに伴う潜在的なデータ漏洩や信頼性問題に懸念を持つユーザーにとって特に重要である。

日本市場の独自性は両セグメントの嗜好が混在する特性を示しており、ユーザーは自身の具体的なニーズや技術への習熟度に基づいて選択が可能である。さらに、IoT(モノのインターネット)の継続的な発展やデータ転送技術の進歩が市場成長を支えており、これらはデータ管理における速度とパフォーマンスの向上に寄与している。

結果として、日本における個人向けストレージソリューションへの依存度の高まりは、消費者が個人および業務上の要件に沿った効率的で安全、かつアクセスしやすいデータストレージオプションを積極的に求める継続的な傾向を示している。この市場が進化するにつれ、両セグメントは独自の利点を提供し続け、日本の個人向けエントリーレベルストレージソリューションの展望を形作っていく。

パーソナルエントリーレベルストレージ市場 ストレージシステムインサイト

パーソナルエントリーレベルストレージ市場 ストレージシステムインサイト

日本におけるパーソナルエントリーレベルストレージ市場のストレージシステムセグメントは、個人および中小企業の間で高まるデータストレージソリューションの需要に対応する上で重要な役割を担っている。デジタルコンテンツの利用と情報共有の増加に伴い、ダイレクトアタッチドストレージ(DAS)はそのシンプルさと使いやすさから注目を集め、個人ユーザーに人気の選択肢となっている。

クラウドストレージオプションも重要性を増しており、柔軟性、リモートアクセス、スケーラブルなソリューションを提供することで、データセキュリティやアクセシビリティに関する消費者の懸念に対応している。ネットワーク接続ストレージ(NAS)システムは、直接ネットワーク接続機能を備えた専用データストレージを提供し、複数のユーザーがシームレスにファイルを共有・管理できるようにすることで、ホームオフィスや小規模チームの生産性を向上させる。

さらに、ユニファイドストレージソリューションはファイルストレージとブロックストレージ機能を統合し、データ管理を効率化します。ソフトウェア定義ストレージはストレージリソースを抽象化し、ソフトウェア経由での管理を可能にする画期的な技術として台頭しており、カスタマイズ性と効率性を求める技術に精通した個人ユーザーに特に魅力的です。日本のパーソナルエントリーレベルストレージ市場が進化する中、これらのストレージシステム選択肢は、顧客の多様なニーズへの対応、技術進歩への適応、データ処理能力の変動への対応において極めて重要となります。

パーソナルエントリーレベルストレージ市場 技術動向

パーソナルエントリーレベルストレージ市場 技術動向

日本のパーソナルエントリーレベルストレージ市場は、技術セグメントに焦点を当て、消費者層における効率的なデータストレージソリューションへの需要拡大に牽引された多様な状況を示している。市場には磁気式とソリッドステート式をはじめとする様々な技術が存在し、それぞれが独自の特性と用途を持つ。磁気ストレージは一般的に低コストで高容量を実現するため、多額の投資を伴わずに大量のデータを保持する必要があるユーザーに好まれる選択肢である。

一方、ソリッドステート技術は、高速な読み書き速度、耐久性の向上、低消費電力といった利点から注目を集めており、性能と信頼性を求めるユーザーにとって重要な選択肢として位置づけられています。日本の消費者がデジタル体験において可搬性と速度をますます重視するにつれ、ソリッドステートソリューションの採用が顕著に増加しています。

市場は継続的な技術革新の影響も受けており、両セグメントは進化を続け、ユーザーの新たなニーズに応えています。全体として、日本のパーソナルエントリーレベルストレージ市場は、技術進歩に後押しされ著しい成長を遂げており、これがユーザーの嗜好や消費パターンを形成し続けています。

主要プレイヤーと競争環境

日本のパーソナルエントリーレベルストレージ市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、消費者や中小企業におけるデータストレージソリューションの需要増加と、デジタルコンテンツの急速な普及が挙げられる。Western Digital(米国)、Seagate Technology(米国)、東芝(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションにある。Western Digital(米国)はストレージ技術、特にソリッドステートドライブ(SSD)の革新に注力する一方、Seagate Technology(米国)はクラウドサービスプロバイダーとの提携を強化し市場拡大を図っている。一方、東芝(日本)は地域展開とサプライチェーン最適化に注力し、効率化とコスト削減を推進している。これらの戦略が相まって、技術革新と消費者嗜好によってますます形作られる競争環境が形成されている。事業戦術面では、カスタマイズされたストレージソリューションへの需要拡大に対応するため、日本市場向け製造の現地化が進んでいる。リスク軽減と業務効率化を図るサプライチェーン最適化も重要課題だ。市場構造は中程度の分散状態にあり、主要プレイヤーが影響力を発揮する一方、ニッチ企業の存在が競争力学に複雑性を加えている。この分散化により多様な製品提供が可能となり、消費者の多様なニーズに対応している。

10月にはシーゲート・テクノロジー(米国)が主要クラウドサービスプロバイダーとの戦略的提携を発表し、データストレージソリューションの強化を図った。この動きはシーゲートのサービス提供範囲を拡大するだけでなく、クラウドコンピューティングの成長トレンドを捉える上で重要な位置づけとなる。クラウドプロバイダーとの連携により、統合ソリューションを通じた市場シェア拡大と顧客維持率の向上が期待される。

9月、東芝(日本)はゲーマー向けに特化した新型ポータブルSSDシリーズを発表した。これは成長する消費者層のニーズに応える的を絞った戦略的アプローチを反映している。この戦略的取り組みは、東芝の製品ポートフォリオを多様化させるだけでなく、今後も拡大が見込まれる収益性の高いゲーミング市場に参入する上で極めて重要である。このニッチ市場に焦点を当てることで、東芝は競争優位性を高め、若年層の顧客層を惹きつける可能性がある。

11月には、ウエスタンデジタル(米国)が製造プロセス全体のカーボンフットプリント削減を目指す新たな持続可能性イニシアチブを発表した。消費者が環境に優しい製品を優先する傾向が強まる現在の市場環境において、この取り組みは特に意義深い。持続可能性への取り組みにより、同社はブランド評価を高め、環境意識の高い消費者層への訴求力を強化し、競争上の優位性を高める可能性が高い。

11月現在、個人向けエントリーレベルストレージ市場のトレンドは、デジタル化、サステナビリティ、ストレージソリューションへの人工知能(AI)統合に大きく影響されている。企業がイノベーションと変化する消費者ニーズへの対応には協業が必要と認識する中、戦略的提携の重要性は増している。今後の展望として、競争の差別化要因は価格競争から、イノベーション、技術力、サプライチェーンの信頼性への焦点へと移行すると予想される。この進化は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の個人向けエントリーレベルストレージ市場における最近の動向は、個人ユーザーや中小企業におけるデータストレージソリューションの需要増加を特徴とするダイナミックな状況を示している。

バッファロー株式会社、Synology、Western Digitalといった主要プレイヤーは、特にクラウドストレージとNAS(ネットワーク接続ストレージ)技術において、急増する需要に対応するため製品ラインの拡充を積極的に進めている。2023年7月にはSynologyが、中小企業向けに設計された新たなパーソナルストレージデバイスシリーズを発表し、データ管理とバックアップソリューションの促進を目指している。

デジタルライフスタイル志向の消費者トレンドと信頼性の高いデータセキュリティソリューションへのニーズに後押しされ、市場は著しい成長を遂げている。さらに2022年末には、東芝が他社との戦略的提携を発表し、ストレージソリューションの強化と市場競争力の向上を図った。技術進歩と変化する消費者行動がイノベーションと市場拡大を牽引し、日本の個人向けエントリーレベルストレージ市場は進化を続けている。

将来展望

日本パーソナルエントリーレベルストレージ市場の将来展望

日本のパーソナルエントリーレベルストレージ市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて32.76%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ストレージ管理ソフトウェアの開発

- サブスクリプション型ストレージサービスの拡大

- リアルタイム在庫追跡のためのIoT統合

2035年までに、市場は堅調な成長と革新を達成すると予想される。

市場セグメンテーション

日本のパーソナルエントリーレベルストレージ市場 製品別展望

- クラウド

- 非クラウド

日本のパーソナルエントリーレベルストレージ市場 技術別展望

- 磁気

- ソリッドステート

日本のパーソナルエントリーレベルストレージ市場 ストレージシステム別展望

- ダイレクトアタッチド

- クラウド

- ネットワークアタッチドストレージ

- ユニファイド

- ソフトウェア定義

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、製品別(百万米ドル)

- 4.1.1 クラウド

- 4.1.2 非クラウド

- 4.2 情報通信技術、ストレージシステム別(百万米ドル)

- 4.2.1 直接接続型

- 4.2.2 クラウド

- 4.2.3 ネットワーク接続型ストレージ

- 4.2.4 統合型

- 4.2.5 ソフトウェア定義型

- 4.3 情報通信技術、技術別(百万米ドル)

- 4.3.1 磁気

- 4.3.2 ソリッドステート

- 4.1 情報通信技術(ICT)、製品別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ウェスタンデジタル(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シーゲート・テクノロジー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 サムスン電子(韓国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 東芝(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 サンディスク(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 トランセンド・インフォメーション(台湾)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ADATA Technology(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Kingston Technology (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ウェスタンデジタル(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場におけるストレージシステム別分析

- 6.4 日本市場における技術別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、製品別、2024年(%シェア)

- 6.12 情報通信技術、製品別、2024年~2035年 (百万米ドル)

- 6.13 情報通信技術、ストレージシステム別、2024年(%シェア)

- 6.14 情報通信技術、ストレージシステム別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、技術別、2024年(シェア率)

- 6.16 情報通信技術、技術別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 ストレージシステム別、2025-2035年(百万米ドル)

- 7.2.3 技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携