❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

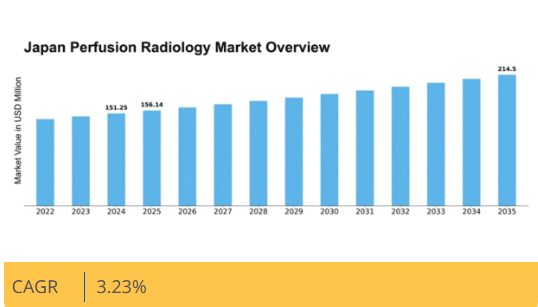

マーケットリサーチフューチャーの分析によると、日本の灌流放射線市場規模は2024年に1億5125万米ドルと推定された。日本の灌流放射線学市場は、2025年の1億5614万米ドルから2035年までに2億1450万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.2%を示すと予測されている。

主要市場動向とハイライト

日本の灌流放射線市場は、技術進歩と医療需要の増加を背景に成長が見込まれています。

- 技術進歩により、灌流放射線における画像技術が向上し、診断精度が改善されています。

- 市場最大のセグメントは心血管画像診断セグメントであり、関連疾患の発生率上昇を反映しています。

- 規制変更は、医療セクターの主要関係者間のイノベーションと協業を促進しています。

- 主要な市場推進要因には、心血管疾患の発生率上昇と早期診断への意識高まりが含まれる。

日本灌流放射線市場

CAGR

3.23%

市場規模と予測

2024年市場規模151.25 (百万米ドル)2035年市場規模214.5 (百万米ドル)CAGR (2025 – 2035)3.23%

主要企業

Siemens Healthineers (DE), GE Healthcare (US), Philips Healthcare (NL), Canon Medical Systems (JP), Fujifilm Holdings Corporation (JP), Hitachi Medical Corporation (JP), Bracco Imaging S.p.A. (IT), Elekta AB (SE)

日本の灌流放射線市場動向

灌流放射線市場は現在、顕著な進歩を遂げている。これらの進展は、技術革新と疾患の早期発見への注目の高まりによって推進されている。日本では、MRIやCTパーフュージョンなどの高度な画像診断技術の統合により、診断精度が向上している。また、治療計画の改善にもつながっている。この進化は、医療ソリューションの改善を必要とする高齢化人口の増加によってさらに後押しされている。医療提供者が患者の治療成果の最適化を図る中、高度な画像診断モダリティへの需要は高まる見込みであり、メーカーやサービスプロバイダー間の競争環境を促進するだろう。さらに、日本の規制環境は新たな画像技術の承認プロセス効率化に焦点を当てた方向へ変化しつつある。この転換は灌流放射線学市場における先端ソリューションの導入を促進する可能性がある。加えて、医療機関と技術企業間の連携がより一般的になりつつあり、革新的な応用と患者ケアの向上につながる可能性がある。こうした動向が展開される中、医療分野における精密医療と個別化治療戦略の重要性が高まることを反映し、市場は成長の機運にある。

技術的進歩

灌流放射線学市場では、特に画像診断法において急速な技術的進歩が起きている。MRIおよびCT技術の革新により灌流画像の精度が向上し、血流や組織の生存可能性をより正確に評価できるようになった。こうした進展は診断能力と治療計画の改善につながり、現代医療において不可欠なツールとなるだろう。

規制変更

日本における最近の規制変更は、灌流放射線学市場への新たな画像診断技術の導入を促進している。承認プロセスの効率化により、メーカーは革新的なソリューションをより迅速に市場投入できるようになる可能性がある。この変化は競争を促進し、画像技術のさらなる進歩を牽引するだろう。

協働の取り組み

医療提供者とテクノロジー企業間の連携は、灌流放射線市場においてますます一般的になりつつある。これらのパートナーシップは、患者の転帰を改善する先進的な画像ソリューションの開発と導入を目的としている。両セクターの専門知識を活用することで、これらの協働は診断および治療能力における重要な進歩につながる可能性がある。

日本の灌流放射線市場を牽引する要因

政府主導の施策と資金支援

日本の医療インフラ改善を目的とした政府施策は、灌流放射線市場に大きな影響を与えている。日本政府は医療画像施設の強化と先進的画像技術の研究促進に多額の資金を投入している。例えば厚生労働省は、病院における最先端画像技術の導入を支援するプログラムを導入した。この財政的支援は、医療提供者が政府の後押しを得て新技術への投資を促進するため、灌流放射線市場の成長を刺激すると予想される。今後数年間で市場への資金供給は約15%増加し、診断能力の向上を促進する可能性がある。

早期診断への意識の高まり

日本国民の間では、特に心血管疾患に関連して、健康状態を管理する上での早期診断の重要性に対する認識が高まっている。この認識の高まりが、灌流放射線市場が提供する高度な画像診断技術への需要を牽引している。啓発キャンペーンや健康増進施策により、定期的な健康診断やスクリーニング検査の受診が促進され、灌流画像診断の利用が増加している。その結果、医療提供者はこの分野でのサービス拡充を進め、年間約10%の市場成長が見込まれる。この傾向は、患者の治療成果向上に不可欠な、予防的医療管理への移行を反映している。

医療における技術統合

人工知能(AI)や機械学習などの先進技術を医療システムに統合する動きが、灌流放射線学市場を変革している。日本では、診断精度と効率向上のため、病院がAI駆動型画像ソリューションを導入するケースが増加中だ。これらの技術により放射線科医は灌流データをより効果的に分析でき、迅速かつ正確な診断が可能となる。日本の医療画像分野におけるAI市場は2026年までに10億ドル規模に達すると予測されており、堅調な成長軌道を示している。この技術的進化は灌流放射線学の能力を強化するだけでなく、医療分野におけるデジタルトランスフォーメーションという広範な潮流とも合致し、市場拡大の重要な推進力となっている。

心血管疾患の発生率上昇

日本における心血管疾患の増加傾向は、灌流放射線学市場の主要な推進要因である。高齢化が進むにつれ、心臓疾患の診断・経過観察のための高度な画像技術への需要が高まっている。最近の健康統計によれば、心血管疾患は日本の全死亡原因の約30%を占めており、効果的な診断ツールの緊急性が浮き彫りとなっている。医療提供者が精密な画像診断を通じて患者の治療成果向上を図る中、この傾向は灌流放射線学技術への投資を促進する可能性が高い。灌流放射線市場は、この心血管健康への関心の高まりから恩恵を受け、今後5年間で年間約8%の成長率が見込まれています。

高齢化と医療需要の増加

日本の高齢化は、灌流放射線市場の重要な推進要因です。人口構成が高齢化に向かうにつれ、特に診断画像分野における医療サービスの需要が相応に増加しています。高齢者は心血管疾患を含む様々な健康問題に罹患しやすく、効果的な診断と治療には高度な画像診断ソリューションが不可欠です。日本の65歳以上人口は2030年までに30%に達すると予測され、灌流放射線サービスへの需要をさらに高めます。この人口動態の変化が市場成長を牽引し、今後5年間で灌流画像技術への需要は12%増加すると推定されています。

市場セグメント分析

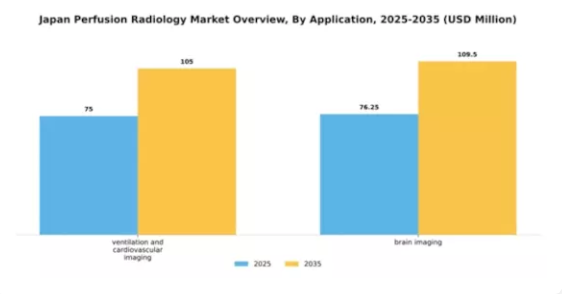

用途別:呼吸器・心血管イメージング(最大)対 脳イメージング(最速成長)

日本の灌流放射線市場では、用途セグメントにおいて呼吸器・心血管イメージングと脳イメージングで明確な分布パターンがみられる。呼吸器・心血管イメージングは臨床現場での確立された採用基盤により最大のシェアを占める。心血管診断への安定した需要が、このセグメントを医療画像診断の基盤として維持し、市場の大部分を占めている。一方、脳画像診断は最も成長が速いセグメントとして台頭しており、画像技術の進歩と神経疾患への認識の高まりにより関心が高まっている。脳関連疾患の増加と画像技術の革新がこの分野の成長を推進している。医療専門家がより正確な診断ツールを求める中、脳画像診断は今後数年間で市場シェアを大幅に拡大すると予想される。

応用分野:換気・心血管イメージング(主流)対 脳イメージング(新興)

換気・心血管イメージングは、確立された技術と心臓・肺疾患診断における広範な利用が特徴です。信頼性の高いイメージング手法と患者転帰改善への継続的取り組みにより、市場での地位を固めています。新興技術と効率的な診断ツールへの需要が、この分野の優位性を支えています。一方、脳画像診断は急速に進化し、神経疾患の早期発見・治療ニーズの高まりに対応しています。先進的な画像技術の統合により脳診断の精度と有効性が向上し、堅調な成長が見込まれる新興分野となっています。この対比は、日本における灌流放射線学市場における焦点の移行を示しており、確立された画像ソリューションと革新的なソリューションの両方の必要性を浮き彫りにしています。

エンドユーザー別:病院(最大)対医療センター(最速成長)

日本の灌流放射線市場は、エンドユーザーセグメント間で多様な分布を示している。病院がこの分野を支配し、高度な施設と高い患者数により大きなシェアを占めている。これに続いて、医療センターと診断施設もかなりのシェアを貢献している。診療所、慈善団体、研究所はより小さなシェアを占めるが、特定の医療ニーズに対応するため、様々な地域でその役割がますます重要になりつつある。このセグメントの成長傾向は、高齢化、慢性疾患の増加、放射線機器の技術進歩によって牽引されている。病院は患者ケア向上のため最新技術への投資を継続し、医療センターはサービス拡大を急速に進めている。この傾向は医療サービスの分散化への移行を反映しており、これらの施設が成長し、日本の進化する医療エコシステムに適応することを可能にしている。

病院(主流)対 医療センター(新興)

病院は、高度な治療・診断を支える能力から、日本透視放射線市場における主要エンドユーザーセグメントである。最先端技術を備えたこれらの機関は患者ケアの基盤を形成し、放射線科部門に多額の投資を行っている。一方、医療センターは地域医療ニーズに対応する柔軟性と外来診療への注力を武器に、主要プレイヤーとして台頭している。診断処置や低侵襲的介入治療に対応する設備が拡充され、急速な成長を遂げている。病院が依然として主導的立場にあるものの、医療センターは医療環境において重要なニッチを切り開いており、よりアクセスしやすく多様な医療選択肢への傾向が浮き彫りとなっている。

主要プレイヤーと競争環境

日本の灌流画像診断市場は、技術進歩と精密画像診断需要の高まりを背景に、活発な競争環境が特徴である。シーメンス・ヘルスインアーズ(独)、GEヘルスケア(米)、キヤノンメディカルシステムズ(日)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。シーメンス・ヘルスインアーズ(ドイツ)は先進的画像技術の開発を通じたイノベーションを重視し、GEヘルスケア(米国)は製品ライン拡大のための戦略的提携に注力。キヤノンメディカルシステムズ(日本)は強力な現地基盤を活用し、顧客エンゲージメントの強化と地域固有のニーズに応えるソリューション提供を推進している。これらの戦略が相まって、技術的差別化と顧客中心ソリューションに焦点が当たる競争環境が形成されている。

事業戦術面では、各社が製造の現地化とサプライチェーン最適化を推進し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造により多様な製品・サービスが提供され、日本全国の医療提供者の特定ニーズに対応可能となっている。主要プレイヤーの総合的な影響力が競争の力学を形成し、各社はイノベーションと戦略的ポジショニングを通じて市場シェアを争っている。

2025年10月、GEヘルスケア(米国)は主要な日本の病院ネットワークとの提携を発表し、診断精度向上を目的としたAI駆動型画像診断ソリューションの導入を進めた。この戦略的動きは、最先端技術を自社製品に統合し、患者の治療成果向上と市場での地位強化を図るGEの姿勢を強調するものである。この提携は臨床現場におけるAI導入を促進し、医療分野におけるデジタルトランスフォーメーションの広範な潮流を反映するものと見られる。

2025年9月、キヤノンメディカルシステムズ(日本)は、血流のリアルタイム可視化を強化する先進的な灌流イメージングシステムの新ラインを発表した。この導入はキヤノンの革新への注力を示すだけでなく、日本の医療分野における高品質なイメージングソリューションへの需要増大にも対応するものである。医療専門家に診断能力と患者ケアを向上させるツールを提供することで、キヤノンの競争優位性を強化することが期待される。

2025年8月、シーメンス・ヘルスニアーズ(ドイツ)は、画像技術に特化した新たな研究開発センターを設立し、日本での事業拡大を図った。この戦略的投資は、シーメンスがイノベーションの促進と、日本市場の固有のニーズに応えるローカライズされたソリューションの開発に注力していることを示している。同センターの設立により、シーメンスは最先端の製品とサービスを提供する能力を強化し、業界におけるリーダーシップの地位をさらに固めると予想される。

2025年11月現在、灌流放射線市場における競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進し製品開発を加速させる協業を育んでいます。今後、競争の差別化は、価格競争から、技術革新、サプライチェーンの信頼性、そして医療提供者の進化するニーズに応えるカスタマイズされたソリューションを提供する能力へと移行していくでしょう。

業界動向

日本の灌流放射線市場における最近の動向としては、シーメンス・ヘルスケアが、灌流評価の強化に特化した先進的な画像診断技術を発表し、市場の成長に貢献しています。さらに、Bracco Imaging は、灌流イメージング分野での事業拡大に向けた投資を発表しました。

現在の状況から、特に高齢化が進む日本では、非侵襲的診断技術の需要が高まっており、フィリップス・ヘルスケアやアボット・ラボラトリーズなどの企業が、この分野において革新的な最先端のソリューションを提供しようとしていることがわかります。

M&A に関しては、GE ヘルスケアが 2023 年 4 月、灌流放射線学における自社製品ポートフォリオを強化するため、リアルタイム画像分析を専門とする技術企業を買収しました。さらに、医療費の増加と技術の進歩により、市場評価額は大幅に成長すると予測されています。

これらの動きは、日本の灌流放射線医学のエコシステムが強化され、患者の治療成果が向上し、疾患の早期発見が促進されることを示しています。過去 2 年間の注目すべき出来事としては、2022 年にメドトロニックが富士フイルムと提携し、画像診断のワークフローを効率化、放射線医学分野における共同イノベーションの変革の道を切り開いたことが挙げられます。

将来展望

日本灌流放射線市場 将来展望

日本の灌流放射線市場は、技術進歩と医療投資の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.23%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 診断精度向上のためのAI駆動型画像解析ツールの開発。

- 患者アクセスの改善とコスト削減を目的とした遠隔放射線サービスの拡大。

- 統合画像ソリューションとワークフロー最適化のための医療提供者との提携。

2035年までに、進歩と戦略的連携を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本パーフュージョン放射線市場 エンドユーザー別展望

- 病院

- 医療センター

- 診断施設

- 診療所

- 慈善団体

- 検査室

日本パーフュージョン放射線市場 用途別展望

- 呼吸器・心血管画像診断

- 脳画像診断

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 建設、用途別(百万米ドル)

- 4.1.1 換気および心血管イメージング

- 4.1.2 脳画像診断

- 4.2 建設、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 医療センター

- 4.2.3 診断施設

- 4.2.4 診療所

- 4.2.5 慈善団体

- 4.2.6 研究所

- 4.1 建設、用途別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 GEヘルスケア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フィリップス・ヘルスケア(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 キヤノンメディカルシステムズ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 富士フイルムホールディングス株式会社(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 日立メディコ株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ブラッコ・イメージングS.p.A.(イタリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エレクタAB(SE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:エンドユーザー別分析

- 6.4 建設分野における主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 建設分野におけるDRO分析

- 6.7 建設分野における推進要因影響分析

- 6.8 建設分野における抑制要因影響分析

- 6.9 供給/バリューチェーン: 建設

- 6.10 建設、用途別、2024年(%シェア)

- 6.11 建設、用途別、2024年~2035年(百万米ドル)

- 6.12 建設、エンドユーザー別、2024年(%シェア)

- 6.13 建設、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携