❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

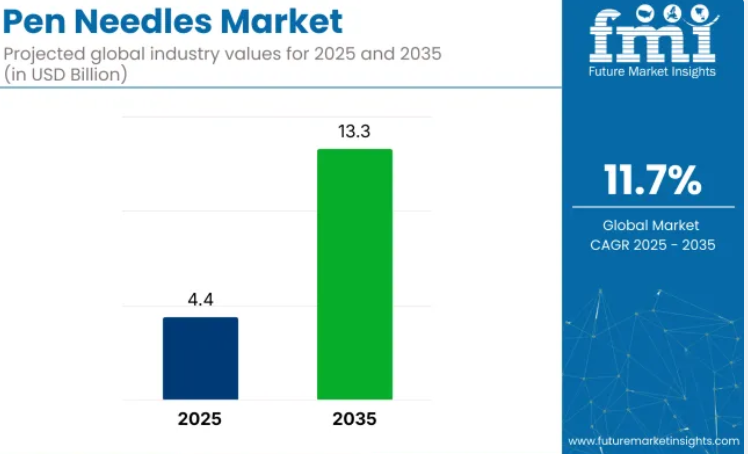

世界のペンニードル市場は今後10年間で堅調な成長が見込まれており、産業規模は2025年の44億米ドルから2035年までに133億米ドルへ拡大すると予測されています。

この力強い上昇傾向は11.7%の年平均成長率(CAGR)を示しており、糖尿病管理およびより広範な慢性疾患ケアの重要性が増していることを裏付けています。

これらの注射針は、特にインスリン投与において注射療法に不可欠な存在となるにつれ、慢性疾患の増加に対する医療産業の対応において重要な要素となりつつあります。産業の成長は、毎日の注射を必要とする患者数の増加だけでなく、患者のコンプライアンスを高める使いやすい低侵襲デバイスへの嗜好の変化も反映しています。

2024年5月、エンベクタ社のデヴダット・クルディカール最高経営責任者(CEO)は、バンク・オブ・アメリカの投資家会議において、糖尿病管理におけるインスリンの継続的な重要性を強調し、次のように述べました。「インスリンは100年にわたり使用されてきました。

メカニズムの観点から、GLP-1によってインスリンが廃れることはないと考えられます。」 使い捨てインスリンペン針および注射器の世界最大手メーカーであるエンベクタ社は、ノボノルディスク社のオゼンピックなどのGLP-1薬剤との競争激化に直面し、利益の減少と潜在的な売却の可能性の模索につながっています。こうした課題にもかかわらず、エンベクタ社は年間約80億本の注射器とインスリンペン針を製造し続け、100カ国以上に供給しています。

この産業は親市場内で特殊なシェアを占めています。医療機器市場では、これらの針が主に注射薬投与システム用の特定機器であるため、約1~2%を占めます。糖尿病ケア市場では、インスリンペンやその他の注射薬による糖尿病管理の普及により、シェアは約15~18%です。

注射剤市場においては、特に慢性疾患向けの注射薬投与システムにおける重要部品として、10~12%のシェアを占めます。医薬品市場では、各種注射薬の投与に使用されるため、シェアは約2~3%です。在宅医療市場では、自宅でインスリンペンを用いて自己注射を行う患者が増加していることから、シェアは約8~10%となっています。

ペン針市場:主要投資セグメント別分析

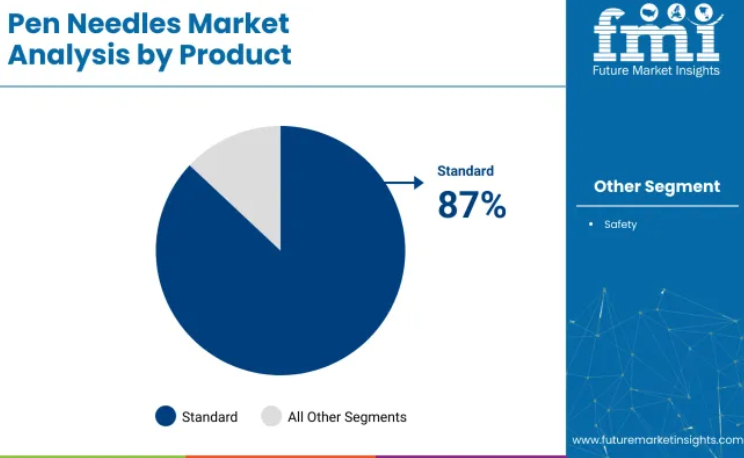

2025年には産業が大幅に成長すると予測されており、標準ペン針が産業シェアの87%を占め、8mm針長が35%を占め、インスリン療法がアプリケーションセグメントを牽引し産業シェア75%を占める見込みです。

製品セグメントでは標準ペンニードルが87%の産業シェアで主導

標準ニードルは2025年においても87%のシェアを維持し、産業を支配すると予測されます。入手容易性、費用対効果、使いやすさから、日常的なインスリン投与に最適な選択肢となっています。これらのニードルはほとんどのインスリンペンと互換性があり、医療従事者と患者の双方から信頼を得ています。

針刺し事故防止の観点から安全針の需要が高まる一方、特に価格に敏感な地域や医療アクセスが限られる患者層においては、手頃な価格を理由に標準針が主導的地位を維持しております。長年にわたる産業での存在感とユーザーへの親しみやすさが、業界におけるその優位性をさらに確固たるものにしております。

- 手頃な価格と高い普及率により、日常的なインスリン投与において最も選ばれる選択肢となっております

- ほとんどのインスリンペンと互換性があり、医療従事者と患者双方にとっての使いやすさを確保しております

- 費用対効果が重要な価格に敏感な産業において、継続的な優位性を維持しております

8mm針は業界シェア35%で針長セグメントをリードすると予測されております

8mmペン針は2025年までに産業シェアの35%を占めると予測されています。この針長は、臨床的有効性、長年の使用実績、幅広い患者層との互換性により、依然として人気を保っています。特にBMI値の高い患者様に対して効果的であり、正確な皮下インスリン投与を保証するとともに、筋肉内注射のリスクを低減します。

肥満率の上昇と個人に合わせた針長推奨が限られる地域では、8mm針が汎用的な解決策として処方されることが多くなっています。短い針への嗜好が高まる中でも、8mmセグメントは信頼性の高い臨床結果により主導的地位を維持しています。

- 8mm針は高BMI患者様への効果的なインスリン投与を実現

- 肥満率上昇地域かつ針長個別化が限定的な地域で広く処方

- 長年の臨床使用実績と確実なインスリン吸収により医療従事者から信頼

インスリン療法セグメントは産業シェア75%で主導的地位を維持

インスリンセグメントは2025年までに75%の産業シェアで適用分野を主導すると予測されます。インスリン療法は、特に1型糖尿病および進行した2型糖尿病患者にとって、糖尿病管理の基盤であり続けています。高齢化と肥満率の上昇に起因する世界的な糖尿病有病率の増加が、インスリン注射の需要を後押ししています。

インスリンペンと組み合わせることで、これらの針はインスリン投与に便利で目立たず正確な手段を提供し、患者の服薬遵守率を大幅に向上させます。糖尿病ケアの普及拡大とインスリン投与デバイスの技術進歩により、産業におけるインスリン分野の継続的な優位性が保証されています。

- インスリンペンと組み合わせたペン針は、使いやすさと携帯性により患者の服薬遵守率を向上させます

- 糖尿病有病率の上昇が世界的なインスリン投与ソリューションの需要を牽引しています

- 有利な医療政策と技術進歩が、産業におけるインスリン療法の優位性を確固たるものにしています

主要ペンニードル市場の動向

患者教育の向上と技術革新に支えられ、世界的な糖尿病有病率の上昇と自己投与の増加傾向により、産業は成長を続けております。地域別ではアジア太平洋地域が最も強く成長しており、医療アクセスの拡大と糖尿病ケアへの投資増加が牽引役となっております。一方、針技術の進歩は快適性と安全性の向上を継続的に実現しております。

糖尿病有病率の上昇と自己投与の傾向

糖尿病の全世界的な有病率の上昇と自己注射の増加傾向により、産業は拡大しています。特に発展途上地域において糖尿病患者数が増加する中、便利で効果的なインスリン投与システムへの需要が高まっています。

ペンニードルは実用的な解決策を提供し、患者様が容易かつ目立たずにインスリンを自己注射することを可能にします。この傾向は、使用を簡素化する技術革新、患者様の意識向上、教育の充実によってさらに後押しされ、治療の継続率と疾患管理を向上させています。

- 世界的な糖尿病患者の増加が、自己注射型インスリン投与の需要を牽引しています。

- ペン型針はインスリン投与に便利で目立たない手段を提供し、患者の服薬遵守を向上させます。

- 患者教育の充実と技術革新により、自己注射がより容易になっています。

技術革新と地域別成長機会

針設計における技術革新も産業成長に寄与しています。メーカーは、痛みを軽減し注射関連の合併症を最小限に抑える機能を備え、より細く、短く、快適な製品を開発しています。安全性を高めた設計により針刺し事故を防止し、患者様と医療従事者の双方に支持されています。

地域別では、現在ヨーロッパが産業をリードしていますが、アジア太平洋地域は医療アクセスの改善、診断率の向上、特にインドや中国などの国々における糖尿病ケアへの投資増加により、最も急速に成長している地域として台頭しています。

- 技術革新により、より細く、より快適で、より安全な製品が実現しています。

- ヨーロッパが産業をリードする一方、アジア太平洋地域は医療アクセスの拡大により最も急速に成長している地域です。

- インドや中国などの国々における糖尿病ケアへの投資増加が、業界成長の機会を生み出しています。

ペンニードルソリューションの製造・流通・供給における主要国分析

産業の需要は、2025年から2035年にかけて11.7%の年平均成長率(CAGR)で増加すると予測されています。調査対象40カ国中、プロファイル対象となった5カ国では、米国が12%で首位、次いで日本が11.5%、ドイツが11.3%、英国が11%、フランスが10.8%となっています。

これらの成長率は、米国では+2%の成長プレミアム、日本では-1%の成長プレミアムに相当します。一方、ドイツ、英国、フランスでは世界平均ベースラインと比較してやや低い成長率を示しています。この差異は、各地域の要因を反映しています:米国では糖尿病ケアと針を使用しない代替手段への需要増加、日本では先進的な針技術の着実な普及、そしてドイツ、英国、フランスでは確立された医療制度が背景にあります。

米国におけるペン針市場の深層分析

米国産業は2035年まで12%のCAGR(年平均成長率)が見込まれており、高い糖尿病有病率と在宅注射を標準化する強力な保険適用範囲が成長を牽引しています。デバイスメーカーは、高齢者や小児ユーザー向けの穿刺抵抗低減に向け、カニューレ壁の改良、潤滑コーティング剤、コアリング防止チップの開発を進めています。

小売業者はこれらの針をCGM(持続血糖モニタリング装置)やスマートキャップとセット販売し、治療継続支援のエコシステムを拡大しています。遠隔医療処方箋を活用した患者直接販売チャネルは、補充サイクルを短縮し、針の快適性に関するリアルタイムのフィードバックを収集します。雇用主によるデジタル糖尿病プログラム補助の並行的な動きは、従来型薬局を超えた製品認知度を高め、これらの針を統合型慢性疾患ケアキットの中核要素としています。

- 州のリサイクル義務化により、地域薬局での使用済みペン針回収キオスクの試験導入が進んでいます。

- 大型小売店のプライベートブランド製ペン針は、全国ブランドと価格競争を展開しています。

- 主要流通業者は内分泌科クリニックと大量購入契約を交渉し、供給変動を緩和しています。

フランス製ペン針市場の将来展望

フランスの産業は、公的医療機関が新規診断患者に対し初回処方から30日以内にバイアルからペンへの切り替えを推進するため、2035年までに10.8%のCAGRで拡大すると予測されています。国内では超短針の32ゲージ規格が好まれる傾向にあり、これは医療従事者が脂肪肥大症予防を重視していることを反映しています。

電子処方箋と国民健康保険カードの連携により自動更新が促進される一方、地域テレファーマシーは移動困難な高齢者への戸口配送を担っています。フランスのスタートアップ企業はデザイン機関と連携し、EUの廃棄物削減指令に沿ったリサイクル可能な針ハブの開発を進めています。産業関係者はまた、栄養士を起用したソーシャルメディアキャンペーンを活用し、アクティブなライフスタイルにおける使い捨て安全針の快適性の利点を強調しています。

- 年次HTAレビューでは、2種類糖尿病患者向けパッチポンプとの比較でペン針の費用対効果を評価しています。

- 職業健康規制により、インスリン依存の従業員を雇用する職場では鋭利物による負傷防止訓練が義務付けられています。

- 協力薬局では、期限切れ製品とエコフレンドリーな鋭利物廃棄容器を交換するポイント還元プログラムを実施しております。

日本ペンニードル市場の成長予測

2035年まで11.5%の年平均成長率が見込まれる日本市場では、超高齢化社会における自立生活を支えるため、これらの針が不可欠です。病院では安定糖尿病患者の「当日退院」を推進し、4mmテーパー針と視覚的挿入ガイドを備えたコンパクトなスターターパックを配布しております。

国内OEMメーカーは外キャップにRFIDタグを内蔵し、スマートフォンの投薬記録と同期させることで、全国的なIoT医療施策を支援しています。地方自治体では看護師主導の訪問看護サービスを展開し、安全な廃棄方法や注射部位ローテーションを患者に指導。一方、健康保険組合はBluetooth対応ペンアタッチメントから服薬データをアップロードする契約者に保険料割引を提供し、対応針SKUの需要を支えています。

- 政府補助金により、地震対応医療備蓄用自動注射キットが助成されます。

- 大学研究室では、公共の場での目立たない使用を目的に、挿入時の音を低減するハイドロゲルコーティング針の研究が進められています。

- 小売コンビニエンスストアでは、緊急用ペン針補充品を24時間365日提供できる冷蔵ロッカーの試験導入が行われています。

ドイツにおけるペン針の販売見通し

ドイツの産業は、患者1人あたり年間最大365本の針を償還する法定保険制度に支えられ、2035年までに11.3%のCAGRで成長が見込まれます。国立糖尿病センターは体系的な教育を重視し、適切なゲージ選択と単回使用プロトコルの認知度向上を推進しています。

現地メーカーは多言語を話す移民層向けに針長識別を簡素化するカラーコード付きハブシステムを導入。デジタル健康アプリ処方(DiGA)ではペン針指導モジュールを標準装備し、アプリ利用者に注射部位の撮影を促して看護師の遠隔フィードバックを実現。大手オンライン薬局は都市部で即日配送を活用し、実店舗薬局から供給パターンを転換中。

- 連邦政府のリサイクル試験事業では、製造者負担金で賄われる針廃棄用郵送回収袋の評価が行われています。

- 労働組合は、ギグエコノミー従事者である自営業者向けの糖尿病用品税控除を推進しています。

- 病院グループは購買連合を形成し、針供給業者に環境監査スコアの提示を要求しています。

英国におけるペン針市場の成長分析

英国のペン針需要は、2035年まで11%のCAGRで増加すると予測されており、一次医療開始時に注射器よりペンを推奨するNHSの指針によって後押しされています。地域医療看護師が四半期ごとの仮想チェックインを実施し、針交換習慣を評価することで、注射部位の合併症を減少させています。

メーカーは、NHS調達インスリンペンと互換性のあるねじ込み式安全シールドを共同開発し、手指の器用さに制限のある高齢ユーザーを対象としています。地域格差を背景に、医療サービスが不足している沿岸部の町では、無料のスターターキットを配布する移動診療車が導入されています。同時に、民間オンライン薬局産業では、これらの針と低血糖治療薬をセットにした定期購入パックを提供し、1型糖尿病を管理するテクノロジーに精通したミレニアル世代の需要を獲得しています。

- イギリスの「Waste-from-Workers」計画では、埋立地に廃棄される鋭利物の量を削減するため、戸別収集のパイロット事業が実施されました。

- スコットランドの保健委員会では、BMIに基づく切り替えを可能にする標準長と超短針を組み合わせたデュアルパック針の試験導入が行われています。

- ウェールズの大学では、ペン針ハブの「クリック音式」と「触覚停止式」を比較するユーザー体験調査を実施中です。

ペン針市場における主要サプライヤー

主要企業 – ノボノルディスクA/S 業界シェア – 25%

世界産業は、主要企業、キープレイヤー、新興企業による競争環境が特徴です。ノボノルディスクA/S、ベクトン・ディッキンソン・アンド・カンパニー、テルモ株式会社などの主要企業は、インスリン療法、GLP-1療法、成長ホルモン療法分野において、幅広い製品ポートフォリオ、強力な研究開発能力、堅牢な流通ネットワークを基盤に産業をリードしております。

オーウェン・マムフォード社、イプソメッドAG、HTL-STREFA S.A.などの主要企業は、特定の用途や地域産業に合わせた専門的なソリューションを提供しております。アリソン・メディカル社、アルツァーナ社、アルティメッド社などの新興企業は、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しています。

最近の業界ニュース

- 2024年6月、ノボノルディスク社はノースカロライナ州クレイトンに第二の充填・仕上げ製造施設を建設するため、41億米ドルの投資を発表しました。このプロジェクトにより、140万平方フィートの生産スペースと1,000人の新規雇用が創出され、注射剤治療の生産能力が大幅に増加します。

- 2024年、BD社は米国における製造拡大に1,000万米ドル以上を投資し、年間数億単位の生産増強により重要な医療提供を支援します。この拡張には、コネチカット州およびネブラスカ州の工場における生産増強が含まれ、ペン針を含む針・注射器の供給の信頼性と継続性を確保することを目的としています。

ペンニードル市場:主要投資セグメント別分析

製品別:

産業は標準ペンニードルと安全ペンニードルに区分されます。

針の長さ別:

産業では4mm、5mm、6mm、8mm、10mm、12mmをカバーしております。

治療法別:

産業はインスリン、グルカゴン様ペプチド-1(GLP-1)、成長ホルモンに分類されます。

地域別:

産業は北米、西ヨーロッパ、東アジア、南アジアに広がっております。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける

- 付加価値と価値創造

- 原材料サプライヤー

- 一覧

- 既存および潜在的な

- バイヤー

- 一覧

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(単位)分析、2020年から2024年

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- はじめに/主な調査結果

- 製品別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 製品別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 標準ペン針

- 安全ペン針

- 製品別前年比成長率分析(2020年~2024年)

- 製品別絶対的機会分析(2025年~2035年)

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、針の長さ別

- はじめに/主要調査結果

- 針の長さ別、2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 針の長さ別、2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)分析と予測

- 4 mm

- 5 mm

- 6 mm

- 8 mm

- 10 mm

- 12 mm

- 針の長さ別 前年比成長率分析(2020年~2024年)

- 針の長さ別 絶対的機会分析(2025年~2035年)

- 治療法別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 治療法別 過去市場規模(百万米ドル)及び数量(単位)分析、2020年から2024年

- 治療法別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- インスリン

- グルカゴン様ペプチド-1(GLP-1)

- 成長ホルモン

- 治療法別 前年比成長率分析(2020年~2024年)

- 治療法別 絶対的機会分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析、2020年から2024年

- 地域別 現在の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析 2020年~2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品別

- 針の長さ別

- 治療法別

- 市場魅力度分析

- 国別

- 製品別

- 針の長さ別

- 治療法別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 市場魅力度分析

- 国別

- 製品別

- 針の長さ別

- 治療法別

- 主なポイント

国別ブラジルアルゼンチンその他のラテンアメリカ諸国製品別針の長さ別治療法別

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 製品別

- 針の長さ別

- 治療法別

- 市場魅力度分析

- 国別

- 製品別

- 針の長さ別

- 治療法別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- ヨーロッパその他

- 製品別

- 針の長さ別

- 治療法別

- 市場魅力度分析

- 国別

- 製品別

- 針の長さ別

- 治療法別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品別

- 針の長さ別

- 治療法別

- 市場魅力度分析

- 国別

- 製品別

- 針の長さ別

- 治療法別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 金額別

- 製品

- 針の長さ

- 治療法

- 市場魅力度分析

- 国別

- 製品別

- 針の長さ別

- 治療法別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 製品

- 針の長さ

- 治療法

- 市場魅力度分析

- 国

- 製品

- 針の長さ

- 治療法

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 針の長さ別

- 治療法別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 針の長さ別

- 治療法別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 針の長さ別

- 治療法別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 針の長さ別

- 治療法別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品別

- 針の長さ別

- 治療法別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品別

- 針の長さ別

- 治療法別

- 競合分析

- 競合詳細分析

- ベクトン・ディッキンソン社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ノボノルディスク社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イプソメッド社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- HTL-STREFA S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テルモ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アリソン・メディカル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルツァーナ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- トリヴィディア・ヘルス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ペリゴ・カンパニー・ピーエルシー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

オーウェン・マムフォード社

- ベクトン・ディッキンソン社

- 競合詳細分析

- 使用前提条件および略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別世界市場数量(単位)予測(2020年~2035年)

- 表3:製品別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品別グローバル市場規模(単位数)予測(2020年~2035年)

- 表5:針の長さ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:針の長さ別グローバル市場規模(単位数)予測(2020年~2035年)

- 表7:治療法別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:治療法別グローバル市場規模(単位)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:北米市場規模(単位数)予測(国別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表12:北米市場規模(単位数)予測(製品別、2020年から2035年)

- 表13:北米市場規模(百万米ドル)針の長さ別予測、2020年から2035年

- 表14:北米市場規模(台数)針の長さ別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)治療法別予測、2020年から2035年

- 表16:北米市場規模(単位数)予測(治療法別)、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位数)予測(国別)、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)製品別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)針の長さ別予測、2020年から2035年

- 表22:針の長さ別ラテンアメリカ市場規模(単位)予測、2020年から2035年

- 表23:治療法別ラテンアメリカ市場規模(百万米ドル)予測、2020年から2035年

- 表24:治療法別ラテンアメリカ市場規模(単位)予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:西ヨーロッパ市場規模(単位数)予測(国別、2020年から2035年)

- 表27:西ヨーロッパ市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表28:西ヨーロッパ市場規模(単位数)製品別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(百万米ドル)針の長さ別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(単位数)針の長さ別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)治療法別予測(2020年~2035年)

- 表32:西ヨーロッパ市場規模(台数)治療法別予測(2020年~2035年)

- 表33:東ヨーロッパ市場規模(百万米ドル)国別予測(2020年~2035年)

- 表34:東ヨーロッパ市場規模(単位数)予測(国別、2020年から2035年)

- 表35:東ヨーロッパ市場規模(百万米ドル)予測(製品別、2020年から2035年)

- 表36:東ヨーロッパ市場規模(単位数)予測(製品別、2020年から2035年)

- 表37:ヨーロッパ市場規模(百万米ドル)針の長さ別予測、2020年から2035年

- 表38:ヨーロッパ市場規模(台数)針の長さ別予測、2020年から2035年

- 表39:ヨーロッパ市場規模(百万米ドル)治療法別予測、2020年から2035年

- 表40:東ヨーロッパ市場規模(単位数)予測(治療法別)、2020年から2035年

- 表41:東アジア市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表42:東アジア市場規模(単位数)予測(国別)、2020年から2035年

- 表43:東アジア市場規模(百万米ドル)製品別予測、2020年から2035年

- 表44:東アジア市場規模(単位)製品別予測、2020年から2035年

- 表45:東アジア市場規模(百万米ドル)針の長さ別予測、2020年から2035年

- 表46:東アジア市場規模(単位数)予測(針の長さ別、2020年から2035年)

- 表47:東アジア市場規模(百万米ドル)予測(治療法別、2020年から2035年)

- 表48:東アジア市場規模(単位数)予測(治療法別、2020年から2035年)

- 表49:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表50:南アジア・太平洋地域市場規模(単位数)予測(国別、2020年から2035年)

- 表52:南アジア・太平洋地域市場規模(単位数)予測(製品別、2020年から2035年)

- 表53:南アジア・太平洋地域市場規模(百万米ドル)予測(針の長さ別、2020年から2035年)

- 表54:南アジア・太平洋地域市場規模(単位数)予測(針の長さ別、2020年から2035年)

- 表55:南アジア・太平洋地域市場規模(百万米ドル)予測(治療法別、2020年から2035年)

- 表56:南アジア・太平洋地域における治療法別市場数量(単位)予測(2020年~2035年)

- 表57:中東・アフリカ地域における国別市場規模(百万米ドル)予測(2020年~2035年)

- 表58:中東・アフリカ地域における国別市場数量(単位)予測(2020年~2035年)

- 表59:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(単位)製品別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(金額別)予測-針の長さ別、2020年から2035年

- 表62:中東・アフリカ市場規模(単位)予測-針の長さ別、2020年から2035年

- 表63:中東・アフリカ市場規模(百万米ドル)治療法別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(単位)治療法別予測、2020年から2035年

表51:南アジア・太平洋地域市場規模(百万米ドル)予測(製品別、2020年から2035年)

図表一覧

- 図1:世界市場規模(単位)予測、2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020年から2035年

- 図4:製品別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品別世界市場前年比成長率比較 2025年から2035年

- 図6:製品別グローバル市場魅力度分析

- 図7:針の長さ別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:針の長さ別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:針の長さ別グローバル市場魅力度分析

- 図10:治療法別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:治療法別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:治療法別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場における増分機会(2025年から2035年)

- 図18:西ヨーロッパ市場における増分機会(2025年から2035年)

- 図19:東ヨーロッパ市場における増分機会(2025年から2035年)

- 図20:東アジア市場における増分ドル機会(2025年~2035年)

- 図21:南アジア・太平洋市場における増分ドル機会(2025年~2035年)

- 図22:中東・アフリカ市場における増分ドル機会(2025年~2035年)

- 図23:北米アメリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米アメリカ市場における製品別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米アメリカ市場における製品別前年比成長率比較(2025年から2035年)

- 図26:製品別 北米アメリカ市場魅力度分析

- 図27:針の長さ別 北米アメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:針の長さ別 北米アメリカ市場前年比成長率比較(2025年から2035年)

- 図29:針の長さ別 北米市場の魅力度分析

- 図30:治療法別 北米市場の金額別シェアおよびBPS分析(2025年および2035年)

- 図31:治療法別 北米市場の年間成長率比較(2025年から2035年)

- 図32:治療法別 北米市場の魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:製品別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:製品別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:製品別ラテンアメリカ市場魅力度分析

- 図37:針の長さ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:針の長さ別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図39:針の長さ別ラテンアメリカ市場の魅力度分析

- 図40:治療法別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:治療法別ラテンアメリカ市場の前年比成長率比較(2025年から2035年)

- 図42:治療法別ラテンアメリカ市場の魅力度分析

- 図43:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:西ヨーロッパ市場における製品別前年比成長率比較(2025年から2035年)

- 図46:西ヨーロッパ市場における製品別市場魅力度分析

- 図47:西ヨーロッパ市場における針の長さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:西ヨーロッパ市場における針の長さ別前年比成長率比較(2025年から2035年)

- 図49:西ヨーロッパ市場における針の長さ別魅力度分析

- 図50:西ヨーロッパ市場における治療法別価値シェアおよびBPS分析(2025年および2035年)

- 図51:西ヨーロッパ市場における治療法別前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場における治療法別魅力度分析

- 図53:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東ヨーロッパ市場における製品別前年比成長率比較(2025年から2035年)

- 図56:ヨーロッパ市場における製品別市場魅力度分析

- 図57:ヨーロッパ市場における針の長さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:ヨーロッパ市場における針の長さ別前年比成長率比較(2025年から2035年)

- 図59:ヨーロッパ市場における針の長さ別市場魅力度分析

- 図60:ヨーロッパ市場における治療法別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:ヨーロッパ市場における治療法別前年比成長率比較(2025年から2035年)

- 図62:ヨーロッパ市場における治療法別市場魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における製品別前年比成長率比較(2025年から2035年)

- 図66:東アジア市場における製品別魅力度分析

- 図67:東アジア市場における針の長さ別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図68:東アジア市場における針の長さ別前年比成長率比較(2025年から2035年)

- 図69:東アジア市場における針の長さ別魅力度分析

- 図70:東アジア市場における治療法別価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における治療法別前年比成長率比較(2025年から2035年)

- 図72:東アジア市場における治療法別魅力度分析

- 図73:南アジア・太平洋地域市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋地域市場における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋地域市場における製品別前年比成長率比較(2025年から2035年)

- 図76:製品別 南アジア・太平洋市場魅力度分析

- 図77:針の長さ別 南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:針の長さ別 南アジア・太平洋市場 前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋市場における針の長さ別市場魅力度分析

- 図80:南アジア・太平洋市場における治療法別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋市場における治療法別前年比成長率比較(2025年から2035年)

- 図82:南アジア・太平洋地域における治療法別市場魅力度分析

- 図83:中東・アフリカ地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ地域における製品別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における製品別前年比成長率比較(2025年~2035年)

- 図86:中東・アフリカ市場における製品別魅力度分析

- 図87:中東・アフリカ市場における針長別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における針の長さ別前年比成長率比較(2025年~2035年)

- 図89:中東・アフリカ市場における針の長さ別市場魅力度分析

- 図90:中東・アフリカ市場における治療法別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における治療法別前年比成長率比較(2025年~2035年)

- 図92:中東・アフリカ市場における治療法別市場魅力度分析

- 図93:グローバル市場における階層構造分析

- 図94:グローバル市場における企業シェア分析