❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

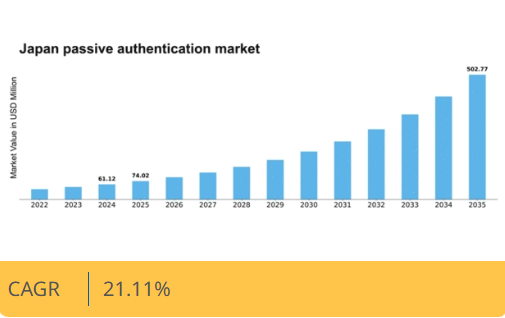

マーケットリサーチフューチャーの分析によると、日本のパッシブ認証市場規模は2024年に61.12百万米ドルと推定された。日本のパッシブ認証市場は、2025年の74.03百万米ドルから2035年までに502.77百万米ドルへ成長し、予測期間(2025年~2035年)において21.1%の年平均成長率(CAGR)を示すと予測されている。

主要な市場動向とハイライト

日本のパッシブ認証市場は、技術進歩と高まるセキュリティ需要に牽引され、堅調な成長を遂げている。

- 生体認証技術の統合が日本のパッシブ認証市場で普及しつつある。

- 行動分析の導入が進み、ユーザー認証プロセスが強化されている。

- 安全な認証慣行を促進する規制枠組みが市場を支えている。

- サイバーセキュリティへの懸念の高まりと、シームレスな体験を求める消費者需要が、市場成長の主要な推進要因となっている。

日本のパッシブ認証市場

CAGR

21.11%

市場規模と予測

2024年市場規模61.12 (百万米ドル)2035年市場規模502.77 (百万米ドル)CAGR (2025 – 2035)21.11%

主要プレイヤー

Microsoft(米国)、Google(米国)、Apple(米国)、IBM(米国)、Amazon(米国)、Okta(米国)、Ping Identity(米国)、Auth0(米国)

日本のパッシブ認証市場の動向

パッシブ認証市場は、技術の進歩とシームレスなユーザー体験への需要増加を背景に顕著な成長を遂げている。日本では、組織がセキュリティ強化とユーザー負担の最小化を両立させるため、生体認証システムと行動分析の統合が普及しつつある。この傾向は、効率的で安全な認証方法を優先するデジタルトランスフォーメーションへの広範な移行と一致している。その結果、金融、医療、小売など多様な業界に対応する革新的ソリューション開発に向けた投資が急増している。さらに、日本の規制環境は変化しており、政府主導の取り組みが安全な認証手法の導入を促進している。この規制面の支援は、組織が受動的認証技術への投資を促し、より安全なデジタル環境の構築に寄与する可能性が高い。プライバシーとデータ保護への重視も市場動向に影響を与えており、消費者が自身のデジタルフットプリントに対する意識を高めている。結果として、受動的認証市場は技術進歩とユーザー中心のセキュリティソリューションへの注目の高まりを原動力に、継続的な拡大が見込まれている。

生体認証技術の統合

受動的認証市場において、生体認証技術の採用が増加している。組織はセキュリティ対策強化のため、指紋認証、顔認証、音声認証システムの利用を拡大している。この傾向は、不正アクセスに対する強固な保護を確保しつつユーザー体験を向上させるという、より広範な取り組みを反映している。

行動分析の導入

行動分析は受動的認証戦略の主要要素として注目を集めている。ユーザーの行動パターンを分析することで、組織は異常や潜在的なセキュリティ脅威を特定できる。このアプローチはセキュリティを強化するだけでなく、システムが個々の行動に適応することで、よりパーソナライズされたユーザー体験を可能にする。

安全な実践に対する規制支援

日本の規制環境は、安全な認証方法の導入を支援する方向へ進化している。政府主導の取り組みが企業に対し受動的認証技術の導入を促しており、セキュリティソリューションへの投資増加につながる可能性がある。この規制的支援は市場の将来像を形作り、セキュリティ意識の文化を促進するだろう。

日本の受動的認証市場を牽引する要因

モバイル端末利用の増加

日本におけるモバイルデバイスの普及は受動的認証市場に大きな影響を与えている。人口の80%以上がスマートフォンを利用している現状では、安全でありながらユーザーフレンドリーな認証手法が急務である。モバイル取引やオンラインサービスの増加に伴い、ユーザーの能動的な入力なしに認証可能なソリューションが必要とされている。2025年には日本のモバイルコマース市場規模が500億ドルを超えると予測されており、効果的な受動的認証ソリューションの必要性がさらに強調される。この傾向は受動的認証市場に追い風となる見込みです。企業はモバイルアプリケーションやサービスへの安全なアクセスを可能にする技術の導入を模索しているためです。モバイル中心のソリューションへの移行は、市場内のイノベーションと成長を促進する可能性があります。

高まるサイバーセキュリティへの懸念

日本におけるサイバー攻撃の頻度増加は、受動的認証市場が提供する高度なセキュリティ対策を含む、先進的なセキュリティ対策への需要を高めています。組織は機密データを不正アクセスから保護する必要性をますます認識しています。2025年には、サイバー犯罪による日本の企業への年間損失が1000億ドルを超えると推定されている。この憂慮すべき傾向により、ユーザー体験を損なわずにセキュリティを強化するパッシブ認証ソリューションの導入が進んでいる。パッシブ認証市場は、ユーザーの積極的な参加を必要としないシームレスなセキュリティ対策を求める企業から、この高まる意識の恩恵を受ける立場にある。その結果、差し迫ったサイバーセキュリティ課題に対処するための投資とイノベーションが市場で急増する可能性が高い。

AI技術の進歩

人工知能(AI)の急速な進歩は、日本のパッシブ認証市場に大きな影響を与えている。AI技術は、行動バイオメトリクスやユーザーパターンを分析する機械学習アルゴリズムなど、より高度なユーザー認証手法を可能にする。2025年、日本のAI市場は約200億ドルに達すると予測されており、堅調な成長軌道を示している。この成長はパッシブ認証ソリューションの能力を強化し、より効果的で信頼性の高いものにする可能性が高い。組織がセキュリティ対策の強化とユーザー利便性の維持を両立させるためAI活用を推進する中、受動的認証市場はこうした技術革新の恩恵を受ける見込みです。結果として、AIの受動的認証ソリューションへの統合は、より安全なデジタル環境の構築につながる可能性があります。

シームレスな体験を求める消費者需要

日本ではシームレスなデジタル体験への消費者期待が高まっており、これが受動的認証市場の成長を牽引しています。ユーザーはデジタルプラットフォームとのやり取りを妨げない認証方法をますます好むようになっています。2025年時点の調査によれば、70%以上の日本消費者がサービスへの摩擦のないアクセスを可能にするソリューションを支持している。この傾向は、セキュリティを確保しつつユーザー体験を向上させる受動的認証技術の採用を企業に促している。したがって、企業が消費者の嗜好に沿ったユーザー中心のソリューションを優先するにつれ、受動的認証市場は拡大する可能性が高い。シームレスな認証プロセスに注力することで、企業は顧客満足度とロイヤルティを向上させ、最終的に市場の成長に寄与できる。

規制順守とデータ保護

日本の厳格なデータ保護規制が受動的認証市場に影響を与えている。個人情報保護法(PIPA)は、組織がユーザーデータを保護するための強固なセキュリティ対策の実施を義務付けている。コンプライアンスがますます重要になる中、企業は規制要件に適合する受動的認証ソリューションに目を向けている。2025年には、コンプライアンス対応セキュリティソリューションへの需要が市場成長を約15%牽引すると予測される。パッシブ認証市場は、組織が法的義務を果たしつつセキュリティ態勢を強化しようとする中で、成長を遂げる態勢にある。この規制環境はパッシブ認証技術への革新と投資を促進し、企業が機密情報を効果的に保護できることを保証している。

市場セグメントの洞察

日本のパッシブ認証市場セグメントの洞察

日本のパッシブ認証市場セグメントの洞察

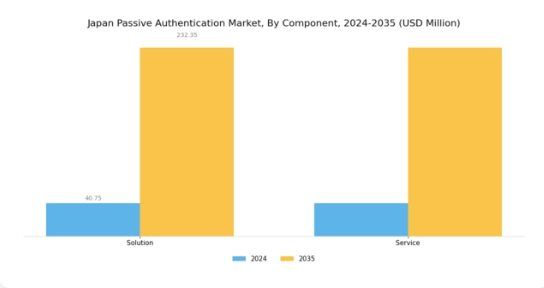

パッシブ認証市場のコンポーネント別洞察

パッシブ認証市場のコンポーネント別洞察

日本の受動的認証市場は顕著な変革を経験しており、特にソリューションやサービスなどのカテゴリーで構成されるコンポーネント分野で顕著である。金融、医療、小売など様々な業界におけるシームレスな認証プロセスへの需要拡大を背景に、ユーザー体験とセキュリティの強化に向けたシフトが観察されている。日本におけるデジタル取引の重視と規制順守の強化が相まって、この市場の需要に大きな影響を与えている。注目すべきトレンドとして、ソリューション分野における先端技術の統合が挙げられる。高度な生体認証システム、機械学習アルゴリズム、安全な識別手法などが導入され、業務効率化とユーザー信頼性の向上を同時に実現している。一方、サービス分野は継続的なサポートと保守において重要な役割を担い、組織が進化するセキュリティ脅威や技術革新に迅速に対応できる体制を確保している。

日本の政府主導によるデジタルトランスフォーメーション推進施策は、セキュリティソリューションの革新促進への国家的な取り組みを反映し、市場成長をさらに加速させている。サービス要素は、信頼性の高い継続的サポートを通じた信頼構築により、顧客との持続的関係確保において重要な考慮事項となることが多い。一方、市場はサイバー脅威やデータ侵害といった課題に対応しており、日本市場の特有の要求を満たす高品質で堅牢な認証ソリューションへの投資が企業にとって不可欠となっている。既存のセキュリティインフラへの受動的認証手法の統合は、機密情報を保護しつつ業務ワークフローを強化する機会を組織にもたらす。全体として、コンポーネントセグメントは急速に進化し、接続性とデジタルエンゲージメントの増加を特徴とする環境において、現在のニーズと将来の要件の両方に対応する、日本受動的認証市場の基盤的支柱として機能している。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

受動的認証市場の機能別インサイト

受動的認証市場の機能別インサイト

機能セグメントに焦点を当てた日本の受動的認証市場は、様々な産業における安全かつ効率的なプロセスの確保に重要な役割を果たしています。この環境において、コンプライアンス管理は組織が規制要件を順守し、法的リスクを最小限に抑えながら業務上の信頼性を高める上で不可欠です。マーケティング管理はパッシブ認証を活用し顧客体験を向上させ、エンゲージメント促進とブランドロイヤルティ向上を実現します。リスク管理の重要性は計り知れず、潜在的な脅威を特定・軽減することで機密データを保護し、消費者信頼を維持します。

市場内のその他の機能は、特定の組織ニーズに適応し、効率性と革新性のさらなる層を付加します。この多様化したアプローチにより、日本の企業は資産を保護するだけでなく、デジタル化が進む環境下で業務を最適化でき、消費者ニーズと技術進歩に応える進化する市場を促進します。これらの機能領域への重点は、日本の受動的認証市場全体の成長と安定における重要性を浮き彫りにし、デジタルトランスフォーメーションとサイバーセキュリティに向けた国家的取り組みに沿ったダイナミックな状況を反映しています。

主要プレイヤーと競争環境

日本のパッシブ認証市場は、シームレスなユーザー体験と強化されたセキュリティ対策への需要増加に牽引され、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、グーグル(米国)、アップル(米国)といった主要プレイヤーが最前線に立ち、技術力を活用してイノベーションを推進し提供範囲を拡大している。マイクロソフト(米国)は認証ソリューションへの高度なAI機能統合に注力し、グーグル(米国)はユーザー中心設計とプライバシー機能を重視。アップル(米国)は生体認証手法の強化を継続し、安全なユーザー識別分野のリーダーとしての地位を確立している。これらの戦略が相まって、イノベーションとユーザー信頼を優先する競争環境が形成され、市場の方向性を形作っている。

この市場における主要なビジネス戦略には、地域特化型サービスの提供や、サプライチェーン最適化と顧客エンゲージメント強化を目的とした戦略的提携が含まれる。競争構造は中程度の分散状態にあり、既存のテック大手と新興プレイヤーが市場シェアを争っている。この分散化により、各社が地域固有のニーズや規制要件に合わせてソリューションを調整する多様な受動的認証アプローチが可能となり、市場全体のダイナミクスに影響を与えている。

2025年10月、マイクロソフト(米国)は主要な日本の通信事業者との提携を発表し、Azure Active Directoryサービスを強化。現地企業向けに最適化された高度なパッシブ認証機能を統合した。この戦略的動きは、マイクロソフトの日本市場における基盤強化だけでなく、クラウドベースのセキュリティソリューションへの需要拡大にも合致し、より統合的でユーザーフレンドリーな認証プロセスへの移行を示唆している。

2025年9月、Google(米国)はユーザー行動パターンに適応する機械学習アルゴリズムを組み込み、認証サービスの改善を目指す新イニシアチブを開始した。この開発はセキュリティ基盤を強化しつつ、よりパーソナライズされたユーザー体験を提供する点で重要であり、認証分野における同社の革新への取り組みを反映している。こうした進歩は、日本のユーザー認証慣行における新たな基準を確立する可能性がある。

2025年8月、Apple(米国)はFace ID技術のアップグレード版を発表。デバイス内処理を活用した受動的認証機能を強化し、速度とセキュリティを向上させた。この改良はAppleの市場地位を固めるだけでなく、プライバシーやデータセキュリティへの消費者懸念に対応し、製品への信頼強化に寄与する点で極めて重要である。

2025年11月現在、受動的認証市場の競争動向は、デジタルトランスフォーメーション、AI統合、持続可能性への注目の高まりによってますます明確化している。主要プレイヤー間の戦略的提携が業界構造を再構築し、資源と専門知識の共有を促進している。今後、競争上の差別化は、従来の価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、規制基準を満たすだけでなく、ユーザー体験全体を向上させる堅牢でユーザー中心のソリューション開発の重要性を強調している。

業界動向

日本のパッシブ認証市場では最近、セキュリティ強化の需要増加に対応し、NECや富士通などの企業における生体認証手法の採用拡大など、様々な進展が見られる。2023年6月にはパナソニックが自社製品への高度なパッシブ認証技術統合を表明。同時にトレンドマイクロなどのサイバーセキュリティ企業は、不正防止の重要ツールとして注目されるパッシブ認証手法をサービス拡充の焦点としている。

M&A活動については、対象企業に関わる公表事例は過去数ヶ月間確認されていない。しかしながら、NECのセキュリティソリューション収益が大幅に増加し、市場全体の評価額にプラスに寄与するなど、市場の成長は明らかである。過去2~3年間でクラウドベース認証サービスへの顕著な移行が進み、ソフトバンクは革新的な認証ソリューションを専門とするスタートアップ企業へ積極的に投資している。この傾向は、様々な分野におけるデジタルトランスフォーメーションとサイバーレジリエンスを推進する日本政府の施策と合致し、市場の成長勢いを後押ししている。この結果、ソニーやデンソーなどの主要企業も拡大する市場環境の中で適応と革新が期待される。

将来展望

日本の受動的認証市場 将来展望

日本の受動的認証市場は、AI技術の進歩、セキュリティ需要の高まり、ユーザー利便性の向上を原動力として、2024年から2035年にかけて年平均成長率(CAGR)21.11%で成長すると予測される。

新たな機会は以下の分野に存在する:

- モバイルデバイスへの生体認証センサーの統合

- AI駆動型不正検知システムの開発

- 電子商取引プラットフォームにおける受動的認証の拡大

2035年までに、革新的な技術と採用拡大により、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本受動的認証市場 エンドユース展望

- 金融機関

- 小売

- 医療提供者

- 政府

日本の受動的認証市場 技術別展望

- 行動バイオメトリクス

- デバイス認識

- ユーザー環境分析

- 位置情報

日本の受動的認証市場 用途別展望

- オンラインバンキング

- 電子商取引

- 政府サービス

- 医療

日本の受動的認証市場 導入形態別展望

- クラウドベース

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 オンラインバンキング

- 4.1.2 電子商取引

- 4.1.3 政府サービス

- 4.1.4 医療

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 行動バイオメトリクス

- 4.2.2 デバイス認識

- 4.2.3 ユーザー環境分析

- 4.2.4 地理的位置情報

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 金融機関

- 4.3.2 小売

- 4.3.3 医療提供者

- 4.3.4 政府

- 4.4 情報通信技術、導入形態別(百万米ドル)

- 4.4.1 クラウドベース

- 4.4.2 オンプレミス

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Apple(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 オクタ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Ping Identity(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Auth0(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場技術別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場導入形態別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、技術別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、導入形態別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 導入タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携