❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

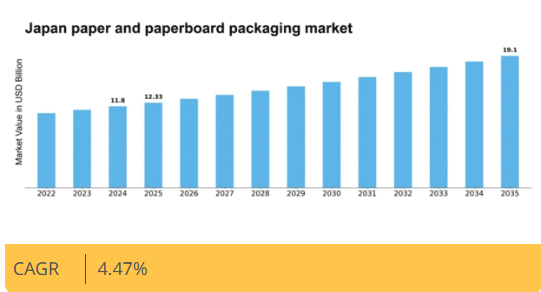

マーケットリサーチフューチャーの分析によると、2024年の日本の紙・板紙包装市場規模は118億米ドルと推定された。日本の紙・板紙包装市場は、2025年の123億3000万米ドルから2035年までに191億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.4%を示すと予測されている。

主要市場動向とハイライト

日本の紙・板紙包装市場は、持続可能性と技術革新への力強い移行を経験している。

- 環境規制の強化を背景に、市場では持続可能性への強い重視が見られる。

- Eコマースは急速な拡大を続け、包装需要とデザインに大きな影響を与えている。

- 技術進歩は包装の効率性と機能性を向上させ、多様な消費者ニーズに対応している。

- 主要な市場推進要因には、消費者の環境配慮製品への嗜好と食品飲料セクターの成長が含まれる。

日本紙・板紙包装市場

CAGR

4.47%

市場規模と予測

2024年市場規模118億米ドル2035年市場規模191億米ドルCAGR(2025-2035年)4.47%

主要企業

International Paper (US), WestRock (US), Smurfit Kappa (IE), Mondi Group (GB), Stora Enso (FI), Sappi (ZA), DS Smith (GB), Nippon Paper Industries (JP)

日本の紙・板紙包装市場動向

日本の紙・板紙包装市場は現在、持続可能性への取り組みや技術進歩など様々な要因により、ダイナミックな進化を遂げている。環境問題への意識の高まりが、環境に優しい包装ソリューションへの大きな転換をもたらしている。この傾向は、リサイクル可能で生分解性の素材に対する需要の増加に反映されており、これらは複数の産業における包装戦略の必須要素となりつつある。さらに、生産プロセスの革新により板紙製品の効率性と品質が向上し、メーカーは消費者と企業の多様なニーズに対応できるようになっている。持続可能性に加え、電子商取引の台頭も紙・板紙包装市場の構造を変容させている。オンラインショッピングの普及が進む中、耐久性と保護性を兼ね備えた包装ソリューションへの需要が高まっている。企業は輸送中の製品安全性を確保するだけでなく、ブランド認知度を高めるカスタマイズ包装デザインに投資しています。競争の激しい市場で差別化を図る企業が増える中、この変化が業界のさらなる成長を牽引する見込みです。全体として、日本の紙・板紙包装市場はイノベーションと環境責任を重視しつつ、継続的な拡大が期待されています。

持続可能性への焦点

持続可能な実践への重視が、紙・板紙包装市場をますます形作っています。企業はリサイクル可能で生分解性の素材の使用を優先し、環境に優しい選択肢を求める消費者の嗜好に合致しています。この傾向は製品開発や調達戦略に影響を与える可能性があります。

Eコマースの成長

Eコマースの拡大は、紙・板紙包装ソリューションの需要に大きな影響を与えています。オンラインショッピングが普及するにつれ、企業は配送中の製品安全性を確保し、ブランドイメージを向上させる堅牢な包装を求めています。

技術革新

生産技術の革新が紙・板紙包装市場を変革している。製造プロセスの高度化により効率性と製品品質が向上し、企業は消費者とビジネスの進化する要求に応えられるようになっている。

日本の紙・板紙包装市場の推進要因

環境規制の強化

日本における環境規制の厳格化は、紙・板紙包装市場の重要な推進要因である。政府はプラスチック廃棄物の削減と持続可能な包装ソリューションの促進を目的とした様々な政策を実施している。その結果、企業は紙や板紙を含む環境に優しい素材への移行を迫られている。この変化は市場にも反映され、リサイクル可能で生分解性の包装ソリューションへの需要が高まっている。2025年には、日本の持続可能な包装市場は約15%成長すると推定されており、環境配慮型の実践に向けた堅調な傾向を示している。こうした規制変化により、企業は規制適合かつ持続可能な代替品を求めるため、紙・板紙包装市場は恩恵を受ける立場にある。

食品飲料セクターの成長

日本の食品飲料セクターは堅調な成長を遂げており、紙・板紙包装市場の重要な牽引役となっている。包装食品の消費増加に伴い、効果的かつ持続可能な包装ソリューションへの需要も相応に高まっている。消費者のライフスタイル変化や利便性志向を背景に、食品包装市場は年間約10%の拡大が見込まれる。特にレディ・トゥ・イート(即食)やテイクアウト分野では、紙・板紙包装のリサイクル性と安全性が評価され、成長が顕著である。食品飲料産業の進化に伴い、紙・板紙包装市場はイノベーションと拡大の機会をさらに増やす可能性が高い。

包装における技術革新

包装ソリューションの技術進歩は、紙・板紙包装市場を形作る上で重要な役割を果たしている。デジタル印刷、スマート包装、強化バリア技術などの革新により、メーカーはより効率的で魅力的な包装を生産できるようになった。これらの技術は包装の美的魅力を向上させるだけでなく、保存期間の延長や製品安全性の確保といった機能性も高めている。日本では、これらの技術の採用が今後数年間で12%の成長率を見込み増加すると予測されている。この傾向は、紙・板紙包装市場が生産能力の向上と製品提供の改善により恩恵を受け、消費者と企業の双方の進化するニーズに応える可能性を示している。

電子商取引と小売チャネルの拡大

日本における電子商取引(Eコマース)と小売チャネルの急速な拡大は、紙・板紙包装市場に大きな影響を与えています。オンラインショッピングの普及が進む中、輸送中の製品安全性を確保する包装への需要が高まっています。Eコマース企業は顧客体験の向上と環境負荷低減のため、信頼性が高く持続可能な包装ソリューションを求めています。Eコマース分野は今後数年間で20%成長すると予測され、効果的な包装ソリューションの必要性をさらに促進するでしょう。この傾向は、持続可能性を維持しつつ電子商取引物流の特定要件を満たす包装を開発する企業のイノベーションにより、紙・板紙包装市場にとって大きな機会をもたらしている。

環境に優しい製品への消費者嗜好

日本では、環境に優しい製品への消費者嗜好が顕著にシフトしており、これが紙・板紙包装市場に大きな影響を与えている。日本の消費者は環境問題への意識を高めており、自らの価値観に沿った製品を積極的に求めている。この傾向は、機能性だけでなく持続可能性も兼ね備えた包装への需要拡大に顕著に表れています。調査によれば、70%以上の消費者が環境に優しい包装を採用するブランドを好むことが示されています。その結果、メーカーはこの需要に応えるため製品を適応させており、紙・板紙包装市場の拡大につながっています。持続可能性への重点は、環境意識の高い消費者に響く包装ソリューションを創出しようとする企業の取り組みにより、イノベーションと製品開発を促進する可能性が高いです。

市場セグメントの洞察

日本の紙・板紙包装市場セグメントの洞察

日本の紙・板紙包装市場セグメントの洞察

紙・板紙包装市場のタイプ別洞察

紙・板紙包装市場のタイプ別洞察

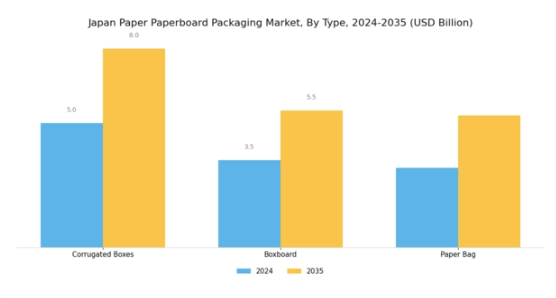

日本の紙・板紙包装市場は、多様なタイプが各産業の特定のニーズを満たすことで特徴づけられる。この市場における主要セグメントの一つが段ボール箱であり、その耐久性と汎用性で広く認知されている。輸送中の商品保護に優れるため、EC分野で広く活用されている。

日本におけるオンラインショッピングの増加は段ボール箱の需要を大幅に押し上げ、包装サプライチェーンの要となっている。箱用板紙も重要な種類であり、食品包装・化粧品・医薬品など幅広い用途に対応する。軽量でありながら頑丈な特性は、包装ソリューションの持続可能性と効率性を追求するブランドに好まれる。

環境に優しい包装材への消費者嗜好の高まりが箱板紙に競争優位性をもたらし、イノベーションを促進するとともに市場での存在感を高めています。紙袋は小規模セグメントと見なされることが多いものの、持続可能性への移行において重要な役割を果たしています。

日本政府がプラスチック廃棄物削減を重視する中、小売環境ではプラスチックのエコな代替品として紙袋が注目を集めています。消費者の間で広がるエコフレンドリー包装の潮流は小売業界の構造を変えつつあり、ブランディング支援と環境責任の促進を両立する紙袋の採用を企業に促している。

紙・板紙包装市場におけるグレード別インサイト

紙・板紙包装市場におけるグレード別インサイト

日本の紙・板紙包装市場、特にグレードセグメントに焦点を当てると、地域内の多様な包装ニーズに対応する幅広い分類が存在することがわかる。折り畳み用板紙は優れた強度と印刷適性で広く認知され、特に食品・飲料分野の消費財包装で好まれる選択肢となっている。

固形漂白硫酸塩板紙は高品質と耐久性が評価され、美的魅力が重要なプレミアム包装用途で頻繁に利用される。ホワイトラインチップボードは汎用性とコスト効率の高さから市場で重要性を持ち、EC業界の製品包装に広く使用されている。

優れた物理的特性で知られるコート無漂白クラフト板紙は、重量物包装用途で好まれ、輸送中の商品安全性を確保します。

「その他」カテゴリーは、特殊な消費者ニーズへの適応性をさらに高める多様な専門製品で構成されています。このセグメンテーションにより、メーカーは幅広い産業を対象とでき、日本の紙・板紙包装市場の成長を促進すると同時に、環境目標に沿った持続可能な包装ソリューションに貢献しています。

主要企業と競争動向

日本の紙・板紙包装市場は、持続可能な包装ソリューションへの需要増加と生産技術の革新に牽引され、ダイナミックな競争環境が特徴である。日本製紙(日本)、インターナショナル・ペーパー(米国)、モンディ・グループ(英国)などの主要企業は、戦略的取り組みを通じて市場形成を積極的に推進している。日本製紙(日本)は環境に優しい素材による製品ポートフォリオの強化に注力し、インターナショナル・ペーパー(米国)はデジタルトランスフォーメーションと業務効率化を重視している。モンディ・グループ(英国)はグローバルな存在感を活かして新興市場への進出を拡大しており、これにより競争が激化し、同業他社間のイノベーション文化が育まれている。市場構造は、大規模な多国籍企業と地域プレイヤーが混在する中程度の分散状態にある。主要な事業戦略には、コスト削減とサプライチェーン最適化のための製造の現地化が含まれる。物流が収益性に大きく影響する市場において、これは極めて重要である。これらの主要プレイヤーの総合的な影響力は、市場動向への機敏性と対応力が最優先される競争環境を示唆している。

10月、日本製紙(日本)は主要技術企業との提携を発表し、包装ソリューションの持続可能性向上を目的とした先進的なリサイクル技術の開発に取り組む。この戦略的動きは、同社をエコイノベーションの先駆者として位置づける可能性が高く、紙・板紙包装市場のシェア動向と合致する。

9月にはインターナショナル・ペーパー(米国)が、顧客対応の効率化と受注処理プロセスの改善を目的とした新たなデジタルプラットフォームを発表した。この取り組みは業界全体のデジタル化傾向を反映しており、同社は顧客体験の向上と業務効率の最適化を両立させる意欲を示している。こうした進歩は、顧客中心のソリューションがますます重要となる市場において競争優位性をもたらす可能性がある。

8月にはモンディ・グループ(英国)が日本の地域包装メーカーの買収を完了し、生産能力の強化とアジア太平洋地域での事業拡大が見込まれる。この買収はモンディの事業規模を拡大するだけでなく、日本における持続可能な包装ソリューションの需要拡大を取り込む戦略的動きを示しており、競争的立場の強化につながる。

11月現在、紙・板紙包装市場の競争動向は、デジタル化、持続可能性、生産プロセスへの人工知能統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する消費者嗜好への適応と革新能力にかかると示唆されている。

業界動向

日本の紙・板紙包装市場では、企業が持続可能性とイノベーションに注力する傾向が強まっている。凸版印刷は持続可能なソリューションを求める消費者需要の高まりに応え、環境に配慮した包装製品の提供を拡大した。

王子ホールディングスは生分解性包装への移行を支援すべく、製品ラインアップ強化のための研究開発に投資している。現在の市場動向は、包装資材需要の増加をもたらした電子商取引分野の拡大に大きく影響されている。

2023年8月、大王製紙は市場拡大と業務効率化を目的とした戦略的提携を発表した。しかし、コニカミノルタや三菱製紙などの主要企業間では、ここ数ヶ月で大きな合併・買収は報告されていない。

技術と持続可能性への投資により、市場は成長軌道にあり、評価額の増加が見込まれる。過去の主要動向としては、2022年7月に報じられた北越紀州製紙の生産能力拡大計画が挙げられ、これは板紙製品への需要増に対応する目的であった。こうした革新と生産能力強化への注力は、日本の紙・板紙包装市場の競争環境を浮き彫りにしている。

将来展望

日本の紙・板紙包装市場の将来展望

日本の紙・板紙包装市場は、持続可能性の潮流、電子商取引の成長、技術進歩に牽引され、2025年から2035年にかけて年平均成長率(CAGR)4.47%で成長すると予測される。

新たな機会は以下の分野にある:

- 生分解性包装ソリューションへの投資:高まる消費者需要に対応するため。

- サプライチェーン効率化のためのIoT統合型スマート包装技術の開発。

- 拡大するオンライン小売市場を獲得するためのEC包装サービスへの進出。

2035年までに、イノベーションと持続可能性を原動力として、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本の紙・板紙包装市場タイプ別見通し

- 段ボール箱

- 箱用板紙

- 紙袋

日本の紙・板紙包装市場グレード別見通し

- 折り畳み用板紙

- 無漂白硫酸塩板紙

- ホワイトラインチップボード

- コート無漂白クラフトボード

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 包装・輸送、種類別(10億米ドル)

- 4.1.1 段ボール箱

- 4.1.2 箱用板紙

- 4.1.3 紙袋

- 4.2 包装・輸送、グレード別(10億米ドル)

- 4.2.1 折り畳み式箱用板紙

- 4.2.2 漂白硫酸パルプ

- 4.2.3 ホワイトラインチップボード

- 4.2.4 コーティング未漂白クラフトボード

- 4.2.5 その他

- 4.1 包装・輸送、種類別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 インターナショナル・ペーパー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ウェストロック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 スマーフィット・カッパ(アイルランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 モンディ・グループ(GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ストーラ・エンソ(フィンランド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サッピ(南アフリカ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 DSスミス(GB)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 日本製紙(JP)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 インターナショナル・ペーパー(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場におけるグレード別分析

- 6.4 包装・輸送における主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 包装・輸送のDRO分析

- 6.7 包装・輸送の推進要因影響分析

- 6.8 包装・輸送の抑制要因影響分析

- 6.9 包装・輸送の供給/バリューチェーン

- 6.10 包装・輸送、タイプ別、2024年(%シェア)

- 6.11 包装・輸送、タイプ別、2024年から2035年(10億米ドル)

- 6.12 包装・輸送、グレード別、2024年(%シェア)

- 6.13 包装・輸送、グレード別、2024年から2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 グレード別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携