❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

紙エッジプロテクター市場の規模、シェア、および予測見通し 2025年から2035年

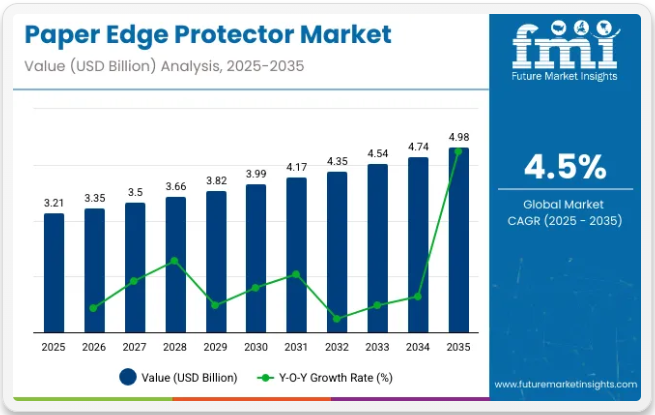

世界の紙エッジプロテクター市場は、2025年の32億1000万米ドルから2035年までに49億8000万米ドルへ成長し、4.5%のCAGR(年平均成長率)を示すと予測されています。2024年の紙エッジプロテクターによる収益は31億1000万米ドルであり、2025年には前年比4.3%の成長過程が見込まれています。

物流・輸送セクターは、積荷の安定化、輸送中の損傷防止、パレット輸送・倉庫保管・複合輸送向けのコスト効率に優れた保護輸送包装として不可欠な紙製エッジプロテクターの需要を牽引している。世界の貿易の拡大と輸送安全ニーズの高まりに伴い、紙製エッジプロテクター市場は今後も拡大を続ける見込みである。

2025年には、紙製エッジプロテクター市場のエンドユーザー分野は13億6000万米ドルに達し、市場シェアの40%以上を占めると予測される。この需要は主に、輸送中の損傷防止、積荷の安定化、包装の補強に対する必要性によって牽引されている。

紙製エッジプロテクターは、電子商取引、FMCG(日用消費財)、自動車、工業製品輸送などの業界において、ストレッチ包装パレットの固定、段ボール積み重ね時の保護、結束荷物の補強に広く使用されている。信頼性が高く低コストで持続可能な包装材への需要増加が、市場の成長をさらに後押ししている。

再生紙板セグメントは、その費用対効果、持続可能性、緩衝包装における高強度特性により、2025年には22億1000万米ドル規模に達すると予測されています。この素材は主にハニカム包装、紙製エッジプロテクター、コーナーボードに使用され、物流、食品飲料、家電、工業用品などの業界において、パレットの補強、カートンの固定、結束帯のサポートに不可欠です。

再生紙板の採用拡大といった持続可能性への取り組みが、成長過程の主要な推進力であり続けている。特に、スマーフィット・カッパ・グループ(現スマーフィット・ウェストロック)は2024年7月に合併し、循環性、炭素削減、責任ある調達に重点を置く紙ベース包装の世界的リーダーとなった。

さらに、Packaging Corporation of America(PCA)は2025年第1四半期の売上高が21億4000万米ドルに成長したと報告し、Sonocoは2024年12月にEviosysの買収を完了し、世界包装市場における地位をさらに強化しました。

紙製エッジプロテクターの主要輸出入国

紙製エッジプロテクターの世界貿易は、物流、製造、建設など様々な業界における効果的な包装ソリューションへの需要によって形作られている。確立された製紙能力と先進的な包装セクターを有する国々が輸出を主導し、世界中の多様な市場に供給している。一方、急速な産業成長過程を経験しているが十分な現地製造能力を欠く地域は、需要を満たすために輸入に大きく依存している。貨物安全、製品保護、持続可能な包装への関心の高まりが、紙製エッジプロテクターの国際貿易の着実な拡大を後押ししている。

- 主要輸出国: 強力な製紙産業と先進的な包装部門を有する国々が紙エッジプロテクターの輸出を主導している。主要輸出国には中国、ドイツ、米国、インドが含まれる。これらの国々は、物流、製造、建設などの業界で利用される幅広い紙エッジ保護製品を世界市場に供給している。

- 主要輸入国: 産業活動が拡大しているものの、紙エッジプロテクターの国内生産が限られている地域では輸入需要が高い。主要輸入国にはメキシコ、ブラジル、南アフリカ、および複数の東南アジア諸国が含まれる。貿易量の増加、貨物安全への意識向上、製造拠点の拡大がこれらの市場における輸入を牽引している。

紙製エッジプロテクター市場の政府規制

紙製エッジプロテクター市場における政府規制は、製品安全性と環境持続可能性の確保に重点を置いている。特に食品、医薬品、敏感な物品を扱う用途では、使用材料は無毒で有害物質を含まないことが必須である。FDA規制やREACHなどの厳格な基準への準拠が求められる場合が多い。さらに、規制枠組みは廃棄物削減とカーボンフットプリント低減を支援するため、再生可能・生分解性素材の使用を促進する傾向にある。これらの措置は、持続可能な包装と責任ある資源管理を奨励する世界的な取り組みと合致している。

- 材料安全基準:規制では、紙製エッジプロテクターに使用される材料が無毒で有害化学物質を含まず、様々な商品との接触に安全であることが要求される。これは食品、医薬品、および敏感な産業用途で使用される製品において特に重要です。食品接触用途向けのFDA規制やEUのREACHなどの基準への準拠は必須です。

- 環境規制:政府は包装製品においてリサイクル可能、生分解性、または持続可能な方法で調達された原材料の使用を促進する規則の施行を強化しています。これらの規制は廃棄物削減、カーボンフットプリント最小化、循環型経済原則に関する広範な取り組みと整合しています。例としては、EUの包装および包装廃棄物指令、ならびに北米およびアジア太平洋地域における同様の政策が挙げられる。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期にわたる、世界の紙製エッジプロテクター市場の予想CAGRを示す。2024年から2034年までの10年間の前半(H1)では、事業は3.5%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)では5.5%の高い成長過程が続くと見込まれています。

その後、2024年上半期から2035年下半期にかけては、CAGRが上半期で4.2%に上昇し、下半期では4.4%に低下すると予測される。上半期(H1)では市場が70ベーシスポイント(BPS)増加した一方、下半期(H2)では70ベーシスポイント(BPS)減少した。

主要投資セグメント別紙エッジプロテクター市場分析

紙エッジプロテクター市場は、角型紙エッジプロテクターや倉庫保管用途などの主要セグメントに牽引され、着実な成長過程にある。製品種類別では角型プロテクターが価値ベースで市場を支配すると予測され、倉庫保管は最大のエンドユーザーの一つであり続ける。これらのセグメントが市場拡大の主要な推進力となる見込み。

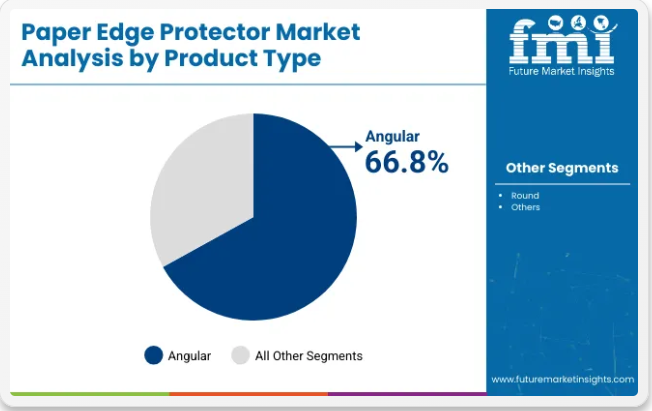

価値ベースで角型が紙エッジプロテクター市場を支配

角型紙エッジプロテクターは、2025年までに価値ベースで66.8%の市場シェアを獲得すると予測される。これらのプロテクターは、自動車、建設資材、民生用電子機器などの業界で広く使用され、パレット積載貨物の固定、重機包装、倉庫保管の補強に活用されている。

L字型およびU字型の角型プロテクターは、輸送中のエッジ潰れ防止、垂直積載強度の向上、積荷安定性の維持に不可欠である。スマーフィット・カッパ、パッキング・コーポレーション・オブ・アメリカ、ウェストロックなどの企業は、大量包装ニーズを持つ業界向けに角型紙製エッジプロテクターを提供している。

角部保護材は、製品損傷の最小化、輸送安全基準の順守向上、結束商品の保管最適化を実現するため、物流サプライヤーやサードパーティ倉庫運営者に支持されています。大規模倉庫における自動パレット化やロボットによる資材運搬の普及に伴い、強化型角部エッジプロテクターの需要も増加しています。さらに、持続可能な高強度板紙基材への移行が角部エッジプロテクターの採用を促進し、市場での継続的な優位性を確保しています。

倉庫業が紙製エッジプロテクター市場の30.4%を占める見込み

倉庫業は2025年までに紙製エッジプロテクターセグメントの30.4%の市場シェアを獲得すると予測される。倉庫内、特に在庫管理・パレット保管・資材運搬における保護需要の高まりが、倉庫業を紙製エッジプロテクターの最も主要な用途の一つとしている。

これらのプロテクターは、主要流通センター、冷蔵倉庫、ECフルフィルメントセンターで広く使用され、積載物の緩衝、段ボールの変形防止、長期保管時のパレット積載安定化に活用されている。自動倉庫システム(ASRS)や高層ラックシステムの普及に伴い、積載物の完全性確保、結束による圧力損傷の最小化、多段積載の安定性維持においてエッジプロテクターは不可欠となっている。

特に、独自開発のエッジプロテクターは、消費財倉庫、医薬品倉庫、バルク工業製品保管施設で広く採用されており、輸送中の損傷を低減し、ロボット包装ラインでの取り扱い効率を向上させます。

クロスドッキング業務やジャストインタイム(JIT)サプライチェーン手法の普及に伴い、倉庫における環境に優しく軽量で耐久性のある保護材の使用が増加しており、これにより倉庫業界における紙製エッジプロテクターの需要拡大がさらに促進されると予想される。

産業の主なハイライト

製造・建設セクターが強化エッジプロテクターの需要を牽引

製造および建築・建設セクターにおける紙製エッジプロテクターの普及拡大は、保管・輸送時の重負荷エッジ保護および製品保護の要件に影響を受けています。プレハブ製品、金属部品、木材、タイル、ガラスドア、プレハブ資材の輸送が増加しているため、企業は固形漂白硫酸パルプ(SBS)製プロテクターやコーティング未漂白クラフト板紙に注力している。これらは高い耐久性、優れた耐圧縮性、優れた耐水性を備えているためである。

これらの紙材はエッジ損傷を防止し、パレット安定性を向上させ、倉庫保管や長距離輸送の安全性を高めます。新興国における建設需要の拡大や、繊細な製品に対する厳格な包装規制の必要性も需要を後押ししています。さらに、自動車部品メーカー、家電メーカー、機械メーカーは輸送中の損傷損失を回避し、廃棄物の発生を最小限に抑え、サプライチェーン全体の効率性を高めるため、強化エッジプロテクターの使用を増加させています。

物流ブームが耐久性紙製エッジプロテクターの需要を牽引

物流・輸送業界における需要増加により、パレット積載時の積荷安定性維持と負傷防止を目的とした角型・丸型紙製エッジプロテクターの使用が促進されている。国際貿易とオンラインビジネスの急速な拡大に伴い、安全で衝撃吸収性のある包装プロセスを必要とする消費財、産業機械、精密貨物への移行が進んでいる。

紙製エッジプロテクターはパレット端部を強化し、結束帯損傷を防止、積載強度を高めることで、保管・輸送・取扱時の製品損傷を回避します。越境貿易、ラストマイル配送企業、サードパーティ物流(3PL)活動の成長過程も需要を刺激しており、企業は製品損失を最小限に抑えるため、コスト効率的で環境に優しい保護包装を求めています。

さらに、厳格化する輸送規制と倉庫自動化の進展により、企業は包装効率とサプライチェーンの耐障害性向上のため、頑丈で軽量かつリサイクル可能なエッジプロテクターへの投資を迫られている。

再生紙板は重工業用荷重保護には不十分

再生紙板はコスト効率に優れ環境に配慮した包装材である一方、特に重量物保護業界において、重負荷用途での強度不足が依然として主要な制約要因となっている。CUK(コーティング無漂白クラフト紙板)やSBS(固形漂白硫酸パルプ)と比較すると、再生紙板は圧縮抵抗性と耐久性が低く、輸送中の重工業製品、建設資材、大型機械の緩衝材として適さない。

建設・自動車・製造業業界では、金属ビーム、大型家電、特大設備などの輸送が行われる。再生紙製保護材の使用により、エッジクラッシング(端部潰れ)、積荷移動、保護材破損が顕著化する。さらに湿気や乱暴な取り扱いにより性能が損なわれる。このため高密度資材を輸送する企業は通常、より強固なラミネート加工または補強されたエッジプロテクターを採用しており、再生紙板の汎用的な適用は過酷な重量物輸送用途に限定されている。

市場集中

ティア1企業のリーダーは、広範な製品ポートフォリオと先進的な生産技術の活用によって特徴づけられる。これらの市場リーダーは、複数の包装形式にわたる製造・再生技術における豊富な専門知識と、強固な顧客基盤に支えられた広範な地理的展開によって際立っている。

最新技術を活用し規制基準を満たす最高品質を提供するため、再生処理、リサイクル、製造を含む幅広いシリーズを展開している。ティア1の主要企業には、スマーフィット・カッパ・グループ、パッキング・コーポレーション・オブ・アメリカ、ソノコ・コニテックス、レンゴー株式会社、プラット・インダストリーズ、VPKパッキング・グループなどが含まれる。

ティア2企業は、海外での強い存在感と深い市場知識によって定義される。これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範な世界展開は必ずしも持たない。ティア2の代表企業には、カスケード社、ラジャ社、ナップコ・ナショナル社、コードストラップ社、シグノード・インダストリアル・グループ(クラウン・ホールディングス)、パクティブ社などが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれる。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果ティア3シェアセグメントに分類される。小規模なプレイヤーであり、地理的範囲は限定的である。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如している市場を示す「非組織化市場」として認識されている。

国別洞察

以下のセクションでは、各国における紙製エッジプロテクター市場の業界分析を扱う。北米、アジア太平洋、ヨーロッパ、その他地域を含む主要国における市場需要分析を提供する。北米では米国が2035年まで年平均成長率(CAGR)4.8%で首位を維持すると予測される。南アジア・太平洋地域では、インドが2035年までに6.8%のCAGRを記録すると予測されています。

コールドチェーンの成長が米国における耐湿性エッジプロテクター需要を牽引

米国紙エッジプロテクター市場の第二の主要な推進力は、食品・飲料分野におけるコールドチェーン物流の需要増加である。生鮮果物・野菜、乳製品、冷凍食品、温度管理が必要な飲料に依存する消費者が増加する中、輸送中および輸送後の積荷安定性を確保するため、頑丈なエッジ保護を必要とするパレット輸送や冷蔵輸送が顧客から求められている。

紙製エッジプロテクター、特に耐湿性コーティング剤を施した無漂白クラフト板紙製プロテクターは、食品のシュリンク包装パレットや段ボール箱を支えるために広く使用されている。大手食品流通業者、スーパーマーケット小売業者、ミールキット配送事業者がサプライチェーンを拡大するにつれ、FDAおよびUSDAの包装安全試験を満たす軽量で耐久性がありリサイクル可能な保護製品への需要が高まっている。

さらに、消費者向け食品宅配サービス企業の拡大や食品流通センターの自動化も、最大積載量を実現するカスタムサイズのエッジプロテクター使用を促進しています。

ドイツ自動車業界が牽引する高性能紙製エッジプロテクターの急成長

ドイツの紙製エッジプロテクター市場における主要な成長要因の一つは、自動車業界の需要拡大です。特に輸出向け部品やジャストインタイム(JIT)生産物流における部品保護の需要が高まっています。ドイツは自動車生産と精密工学の世界的中心地であり、エンジン、トランスミッション、ボディパネル、電子モジュールなどを出荷している。これらの部品は輸送中に確実な耐衝撃性保護包装を必要とする。

紙製エッジプロテクター、特に強化角部保護材(無漂白クラフト板紙にコーティングを施したSBS(無漂白硫酸パルプ)製)は、木箱や段ボール箱で輸送される重量自動車部品のエッジ潰れやストラップによる摩耗を防止するため、採用が進んでいる。

ドイツの主要自動車メーカーやティア1サプライヤーがサプライチェーン管理における品質管理強化を要求する中、パレット単位の大量輸送では欧州輸送安全基準(DIN 55410)に適合したエッジプロテクターによる保護が実施されている。電気自動車(EV)バッテリー物流においても、衝撃・振動損傷を回避するためのカスタマイズされた保護包装の需要が高まっている。

競争環境

紙製エッジプロテクター市場で活動する主要企業は、革新的な持続可能なソリューションの開発に投資するとともに、提携関係にも参入している。主要な紙製エッジプロテクター提供企業は、複数地域における市場浸透をさらに進めるため、小規模企業を買収して事業基盤の拡大を図っている。

紙製エッジプロテクター市場の最近の業界動向

- 2024年7月、マクファーレン・グループPLCはポリフォルムズ・リミテッドを買収した。この買収により、同グループの保護包装事業が強化される見込み.

- 2024年6月、ソノコ・プロダクツ・カンパニーはグリーンブルーと提携し、紙ベース包装材のリサイクル性向上に焦点を当てた持続可能な包装ソリューションの強化を図った。

紙エッジプロテクター業界におけるベンダーインサイト

メーカー別ベンダーインサイト

ソノコ・プロダクツ・カンパニー:再生紙板エッジプロテクターに注力する世界有数のサプライヤー。持続可能な包装ソリューションと重作業用途向けカスタム保護包装への投資を推進。

スマーフィット・カッパ・グループヨーロッパ・北米の主要プレイヤー。高強度角型・丸型エッジプロテクターを提供。環境に優しいコーティング剤と再生可能素材に注力。

プラット・インダストリーズ物流・EC包装向け100%再生紙板エッジプロテクターを専門。需要拡大に対応し北米で生産能力を拡大中。

パッキング・コーポレーション・オブ・アメリカ米国産業用・消費財包装市場で強い存在感。自動倉庫ソリューション向けに軽量かつ耐久性に優れたエッジプロテクターへの投資を推進。

エルテテTPM株式会社 持続可能な輸送包装のパイオニア。自動車・建設・物流業界向けに重工業用エッジ保護ソリューションを提供。

紙製エッジプロテクター業界の主要企業

- Smurfit Kappa Group PLC

- Packaging Corporation of America

- Sonoco Conitex

- Rengo Co., Ltd.

- N.A.L. Company, Inc.

- Primapack SAE.

- Konfida

- Cascades Inc.

- Litco International, Inc.

- Kunert Gruppe

- Raja S.A

- Pratt Industries, Inc.

- Eltete Oy

- Napco National

- Pacfort Packaging Industries

- Cordstrap B.V.

- VPK Packaging Group NV

- Signode Industrial Group (Crown Holdings)

- Romiley Board Mill

- Pactiv LLC

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 素材タイプ

- 製品種類

- エンドユーザー業界

- 素材タイプ別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 固形漂白硫酸塩(SBS)

- コーティング剤未漂白クラフト板紙

- 再生板紙

- 製品種類別世界市場分析 2020~2024年および予測 2025~2035年

- 角型

- 丸型

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、エンドユーザー業界別

- 物流・輸送

- 倉庫

- 製造

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材タイプ、製品種類別、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Smurfit Kappa Group PLC

- Packaging Corporation of America

- Sonoco Conitex

- Rengo Co., Ltd.

- N.A.L. Company, Inc.

- Primapack SAE.

- Konfida

- Cascades Inc.

- Litco International, Inc.

- Kunert Gruppe

-