❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

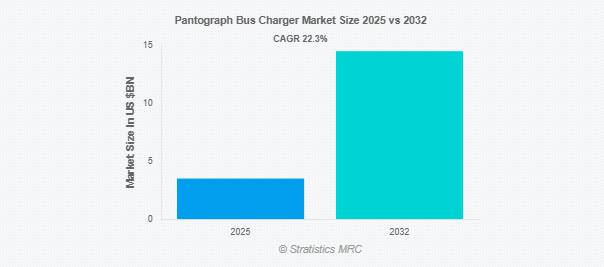

Stratistics MRCによると、パンタグラフバス充電器の世界市場は2025年に35億ドルを占め、予測期間中の年平均成長率は22.3%で、2032年には145億ドルに達する見込みです。パンタグラフ式バスチャージャーは、電気バスに使用される頭上導電充電システムです。バスの充電レールに接続するルーフマウントまたはマストマウントのアームを介して、高速で自動化された充電を可能にします。ターミナルやバス停に設置され、ハイパワーDC充電をサポートし、ダウンタイムを減らし、ルート効率を向上させます。パンタグラフシステムは、高速で信頼性の高い充電を必要とする高頻度の都市交通ネットワークに最適です。

市場のダイナミクス

ドライバー

ドライバー:バス車両の急速な電動化

環境問題への関心の高まりと持続可能な公共交通機関に対する緊急のニーズが、都市や交通当局にディーゼルバスから電気バスへの移行を促しています。さらに、この移行には効率的で大容量の充電ソリューションが必要であるため、パンタグラフ式バス用充電器の採用が加速しています。公共および民間の利害関係者がよりクリーンなモビリティに投資するにつれ、先進的な充電インフラに対する需要は高まり続け、市場の堅調な成長を支えています。

阻害要因

標準化の欠如

普遍的な技術標準が存在しないため、異なるシステムやメーカー間の相互運用性が阻害され、フリート事業者にとって運用上の課題が生じます。さらに、事業者は独自のソリューションに投資する必要があるため、この不整合は大規模な展開を複雑にし、コストを増加させます。その結果、市場導入のペースは遅くなり、整合規格が確立されるまでは、広範な電化の潜在的メリットは完全には実現されません。

機会:

政府の強力な支援と脱炭素化の義務化

世界中の政策立案者は、温室効果ガスの排出削減とクリーンな輸送の促進を目的とした規制やインセンティブを実施しています。さらに、これらの措置は、パンタグラフ充電システムを含む電気バスインフラへの投資を奨励しています。都市や交通機関がゼロエミッション車両への移行を優先し、充電ネットワークを近代化するにつれて、公共政策と環境目標との整合性が市場のさらなる拡大を促進すると予想されます。

脅威

原材料とエネルギー原料の変動

金属や電子部品などの主要原材料の供給と価格の変動は、製造コストを上昇させ、サプライチェーンを混乱させる可能性があります。さらに、予測不可能なエネルギー価格は、電気バス充電の運用経済性に影響を与える可能性があり、パンタグラフシステムの手頃な価格と採用に影響を与える可能性があります。これらの不確実性により、メーカーと事業者は市場の安定性を確保するためにリスク軽減戦略を実施する必要があります。

Covid-19の影響:

Covid-19の大流行は、パンタグラフ式バス充電器市場におけるサプライチェーンを一時的に混乱させ、インフラ・プロジェクトを遅らせました。しかし、パンデミック後の持続可能で回復力のある公共交通システムへの注目の高まりは、電気バス充電インフラへの投資を加速させ、短期的な後退にもかかわらず長期的な市場の成長を支えています。政府や交通機関がよりクリーンなモビリティ・ソリューションを優先しているため、市場は今後数年で回復し、さらに拡大すると予想されます。

予測期間中、急速DC充電器(151~300kW)セグメントが最大になる見込み

急速DC充電器(151-300 kW)セグメントは、急速充電を提供する能力により、電気バスのダウンタイムを減らし、運行効率を向上させるため、予測期間中に最大の市場シェアを占めると予想されます。さらに、交通機関は、高頻度運行をサポートし、増加する乗客の需要に対応するために、これらの充電器をますます好むようになっており、市場でのこのセグメントのリーダーシップをさらに強固なものにしています。

予測期間中にCAGRが最も高くなると予想されるルーフマウント型パンタグラフ(バス上)セグメント

予測期間中、ルーフマウントパンタグラフ(バスに搭載)分野が最も高い成長率を示すと予測されています。この成長は、既存のバス設計への統合が容易であること、安全性が向上していること、信頼性が高く自動化された充電ソリューションを求める交通機関による採用が拡大していることに起因しています。さらに、ルーフマウントシステムが提供する柔軟性と効率性は、都市部の車両にとって特に魅力的であり、採用の加速と市場の拡大を後押ししています。

最大シェアの地域:

予測期間中、急速な都市化、電動モビリティを推進する政府のイニシアティブ、公共交通インフラへの投資の増加により、アジア太平洋地域が最大の市場シェアを占めると予想されます。さらに、中国、日本、韓国などの国々が電気バスの配備を主導し、充電インフラを支援しているため、この地域の世界市場における支配的地位はさらに強固なものになります。

CAGRが最も高い地域:

予測期間中、欧州地域は最も高いCAGRを示すと予測されます。これは、厳しい排出規制、政府の強力なインセンティブ、および各国での電気バスの採用拡大によるものです。さらに、欧州の都市は持続可能な公共交通ソリューションの導入の最前線にあり、この地域の脱炭素化に対する積極的な姿勢は、パンタグラフバス充電器設置の急速な成長を促進すると予想されます。

市場の主要プレーヤー

パンタグラフバス充電器市場の主要企業には、ABB Ltd.、Siemens AG、Schunk Transit Systems GmbH、Wabtec Corporation、Vector Informatik GmbH、SETEC Power、SCHUNK GmbH & Co. KG、Valmont Industries, Inc.、Comeca Group、Heliox B.V.、Opbrid SL、Furrer+Frey AG、JEMA Energy、日立レール、Schneider Electric SE、Kempower Oy。

主な動向:

2024年9月、ベクターはMICROSAR Classic基本ソフトウェアのリリース32がISO 15118-20規格に完全対応すると発表しました。この規格は、ACDP(Automatic Connection Device Pantograph)充電のようなユースケースの仕様を含むため、次世代の充電システムにとって極めて重要です。

2023年8月、シーメンスAGは、オランダを拠点とする急速充電ソリューションの技術リーダーであるHeliox社を買収する契約を締結しました。この買収により、シーメンスの既存のeMobility充電ポートフォリオは補完され、eバスおよびeトラックフリート向けのDC急速充電用製品とソリューションが追加されます。また、Helioxのポートフォリオは、パワーエレクトロニクスの能力を向上させながら、主にヨーロッパと北米におけるシーメンスの市場リーチを拡大します。

2022年マッハ、ABBはセントルイスの電気バス車両に23台のバイ・アメリカ準拠の充電器を供給すると発表。このプロジェクトには、3台のパンタグラフ式充電器と20台のプラグイン・デポ式充電器が含まれ、4.35メガワット(MW)以上の充電容量を提供します。

対象となる充電器のタイプ

– 標準DC充電器(最大150キロワット)

– 急速DCチャージャー(151~300 kW)

– 超高速DCチャージャー(300 kW以上)

搭載タイプ

– ルーフマウントパンタグラフ(バス上)

– オーバーヘッドマストマウントパンタグラフ(固定式)

対象コンポーネント

– ハードウェア

– ソフトウェアおよびサービス

対象となる車両タイプ

– バッテリー電気バス(BEV)

– プラグインハイブリッド電気バス(PHEV)

対象地域

– 北米

米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 パンタグラフ式バスチャージャーの世界市場:チャージャータイプ別

5.1 はじめに

5.2 標準DC充電器(150kWまで)

5.3 急速DC充電器(151~300 kW)

5.4 超高速DCチャージャー(300 kW以上)

6 パンタグラフ式バスチャージャーの世界市場、搭載タイプ別

6.1 はじめに

6.2 ルーフマウント型パンタグラフ(バス上)

6.3 オーバーヘッドマストマウントパンタグラフ(固定式)

7 パンタグラフ式バスチャージャーの世界市場、コンポーネント別

7.1 はじめに

7.2 ハードウェア

7.3 ソフトウェアとサービス

8 パンタグラフ式バスチャージャーの世界市場:車種別

8.1 はじめに

8.2 バッテリー電気バス(BEV)

8.3 プラグインハイブリッド電気バス(PHEV)

9 パンタグラフ式バス用充電器の世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 ABB Ltd.

11.2 Siemens AG

11.3 Schunk Transit Systems GmbH

11.4 Wabtec Corporation

11.5 Vector Informatik GmbH

11.6 SETEC Power

11.7 SCHUNK GmbH & Co. KG

11.8 Valmont Industries, Inc.

11.9 Comeca Group

11.10 Heliox B.V.

11.11 Opbrid SL

11.12 Furrer+Frey AG

11.13 JEMA Energy

11.14 Hitachi Rail

11.15 Schneider Electric SE

11.16 Kempower Oy

❖本調査資料に関するお問い合わせはこちら❖