❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

パネルレベルパッケージング市場規模とシェア予測:2025年から2035年までの見通し

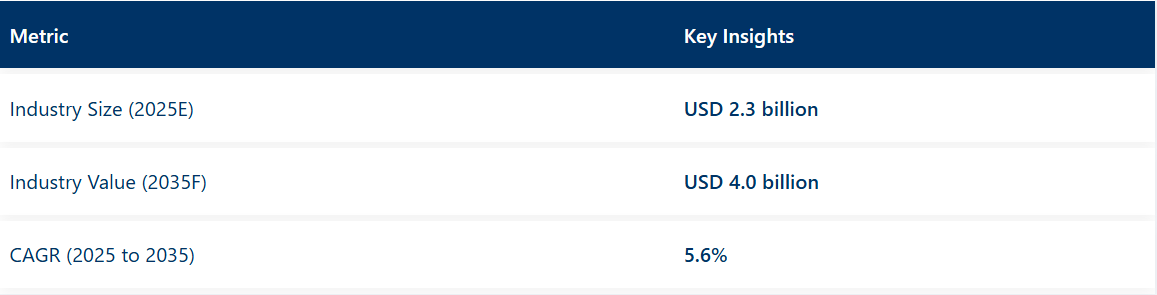

パネルレベルパッケージング市場は、予測期間中に5.6%のCAGR(年平均成長率)を記録し、2025年の23億米ドルから2035年までに40億米ドルへ成長すると予測されています。2024年の売上高は21億米ドルに達しました。

成長過程は、半導体製造における高度なパッケージング形式への需要増加によって牽引されており、小型化の進展と高いI/O密度要件がこれを支えています。さらに、民生用電子機器やデータ集約型アプリケーションを支える低コスト・高歩留まりのパッケージング技術へのニーズが採用を促進しています。

メーカーは、スループットの向上とより大きな基板処理能力を優先しています。デバイス集積が複雑化する中、パネルレベルパッケージングは先進チップ生産における設計の柔軟性と効率性で引き続き評価されている。

2023年1月、ASEセミコンダクターは高雄にある先進的なウェハーレベルパッケージング工場が世界経済フォーラムによりグローバル・ライトハウス工場(GLN)に選定されたと発表した。ASE高雄の王SF上級副社長は次のように述べた: 「世界灯台工場に選ばれた132社のトップ企業の一員となれたことを大変光栄に思います。

ASEでは、競争力を強化し、複数の分野における機会を捉えることが、製造の卓越性を追求する中核です。半導体業界をリードするメーカーとして、スマート製造の青写真を率先して策定し、化学工業4.0技術の応用を最適化・高度化しています。」 より多くの業界パートナーが参加し、強靭なグローバルスマート製造産業の構築に貢献し、デジタル変革を加速させることを願っています!」

材料と設備の継続的な革新により、環境配慮型生産エコシステムにおけるパネルレベルパッケージングの採用が加速しています。大型基板と再配線層(RDL)技術の進歩により、エネルギー効率の向上と材料廃棄物の削減が実現しました。

装置の自動化と精密位置合わせツールにより生産廃棄物が低減され、歩留まり向上と環境負荷の最小化が実現。持続可能性目標に沿い、多くのメーカーが低排出・鉛フリー接続材料へ移行中。システムインパッケージ(SiP)アーキテクチャとの統合により、部品当たりの炭素排出量を抑えつつ機能密度を向上。

高性能コンピューティングとエッジAIハードウェアの需要増加により、2035年までに17億米ドルの追加市場機会が見込まれる。OSATプロバイダーとファウンドリの戦略的提携が競争環境を形作るだろう。市場需要に応えるため、基板サイズの拡大とスループット向上に向けた技術投資が進められている。半導体製造の地政学的分散化も、国内パネルパッケージング施設への投資を促進している。

サプライチェーンの透明性と環境負荷低減に対する規制圧力が高まる中、パネルレベルパッケージングは拡張性のあるエコ効率的なソリューションとして位置付けられている。ハイブリッドボンディング、垂直積層、ファンアウトパネルアーキテクチャにおけるブレークスルーを促進する継続的な研究開発と業界連携が、将来の成長過程を確保すると見込まれる。

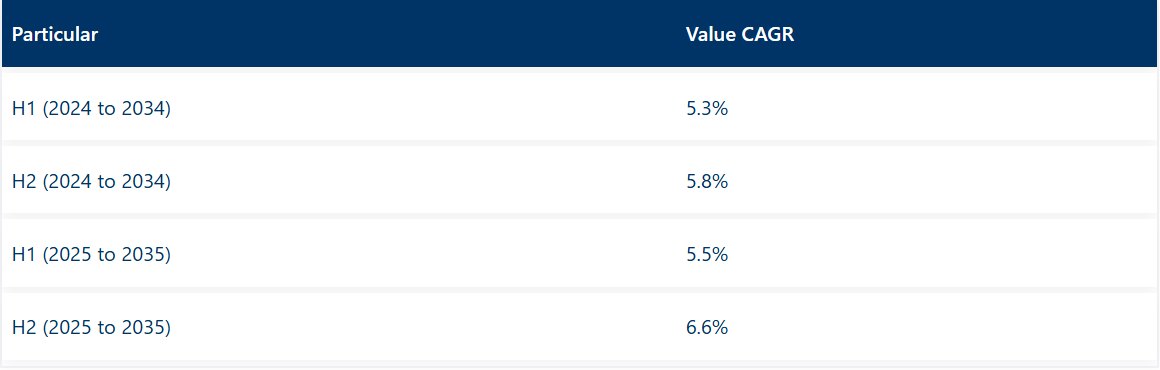

パネルレベルパッケージング市場の半期ごとの更新

以下の表は、2025年から2035年までの複数の半期にわたる、世界のパネルレベルパッケージング市場の予想CAGRを示しています。

2024年から2034年までの前半期(H1)において、事業は5.3%のCAGRで急成長すると予測され、その後、同期間の後半期(H2)では5.8%とやや低い成長過程が続くと見込まれています。その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが5.5%に小幅低下する一方、下半期は6.6%に上昇すると予測される。上半期(H1)では市場が80ベーシスポイント(BPS)減少したのに対し、下半期(H2)では80ベーシスポイント増加した。

主要投資セグメント別パネルレベルパッケージング市場分析

本市場は技術タイプ、キャリアタイプ、最終用途、地域別に分類される。技術タイプ別では、ファンアウト・パネルレベルパッケージング(FO-PLP)、ウェーハレベルパッケージング(WLP)、パネルレベル・システムインパッケージ、埋め込みダイパネルパッケージングを含む。キャリアタイプ別では、リジッドキャリア、フレキシブルキャリア、有機基板キャリア、ガラスキャリア、金属キャリア、複合キャリアに分類される。

エンドユース別では、民生用電子機器、自動車用電子機器、通信、航空宇宙・防衛、産業オートメーション、医療・医療機器、その他で構成される。地域別では、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカで分析される。

構造的安定性と精密位置決めで選ばれるリジッドキャリア

リジッドキャリアは、優れた機械的剛性と寸法安定性により、2025年には世界のパネルレベルパッケージング市場の35.4%を占めると推定されています。これらのキャリアは、微細ピッチの再配線層(RDL)をサポートし、広大な基板領域にわたる高歩留まりの半導体アセンブリを保証するため、大型パネルフォーマットで好まれています。反り制御と耐熱性を実現するため、シリコンやエンジニアードガラスなどの材料がリジッドキャリアに採用されている。

これらの特性により、精密な層積層、高解像度リソグラフィ、先進パッケージングノードに不可欠なアライメント精度が実現された。高密度相互接続との互換性も、先進ロジックおよびメモリアプリケーションでの採用をさらに後押ししている。

リジッドキャリアは、量産化を可能にするため、レーザードリリング、めっき、パネルレベルリソグラフィ装置と広く統合されている。OSAT(最終組立・テスト)企業はフルパネルワークフロー対応へインフラを拡張し、廃棄物削減とスループット最大化を実現。平坦度・厚みの一貫性により、パネルレベル再構成時のプロセス変動が低減された。

AIチップ、センサーフュージョンモジュール、メモリスタックの複雑化に伴い、リジッドキャリアは堅牢なパネルレベルフォーマット提供の基盤として今後も重要性を維持すると予想される。キャリア材料とパネルハンドリングシステムへの投資は、ヘテロジニアス統合ワークフローにおけるスケーリングとコスト効率化を継続的に支えるだろう。

小型化と大量生産により需要を牽引する民生電子機器

スマートフォン、タブレット、ウェアラブル、AR/VRデバイスの集積密度向上を背景に、2025年には民生電子機器がパネルレベルパッケージング市場の38.7%を占めると予測される。パネルレベルパッケージングは、コスト効率の高いスループット、省スペース性、ファンアウト/チップレットアーキテクチャとの互換性から採用が進んでいる。

ウェアラブル機器やモバイルデバイスは、パネルパッケージングの薄型化メリットを活用し、高度なセンシング、ワイヤレス充電、マルチバンド接続を実現。高歩留まりのパネル再構成技術により、メーカーはより小さなデバイス筐体に多機能を集積でき、洗練された高性能電子機器を求める消費者の継続的な需要に応えている。

コンシューマーOEMメーカーはパッケージング企業と連携し、大型パネルの採用によりパッケージ単価を削減しつつ量産スケーラビリティを確保。パネル基板におけるリソグラフィーとエッチングの精密化は、厳しいモバイル環境で動作するデバイスにとって重要な、電気的性能と放熱性の向上を実現した。

デバイスの複雑化と製品ライフサイクルの短縮が進む中、パネルレベルパッケージングはスケーラブルでコスト競争力のあるイノベーションの道筋を提供している。民生用電子機器分野は今後も最大量のアプリケーションであり続けると予想され、次世代チップおよびモジュール製造におけるパネルベースのアプローチの活用が強化される見込みである。

業界の主な動向

小型化デバイスと先進エレクトロニクスへの需要増が成長過程を牽引

複数の業界で、小型かつ高性能な製品への需要増に対応するためパネルレベルパッケージングソリューションが採用されている。単一集積回路内での異種技術の統合と、低コスト・高I/O密度技術を中心とした研究開発により、ウェアラブル機器、スマートフォン、車載電子機器を含む先進エレクトロニクス分野において、パネルレベルパッケージングは今や不可欠な存在となっている。

5GネットワークとIoTデバイスの拡大に伴い、新たなパッケージング要件が性能向上を牽引し、この進化を促進する手段としてパネルレベルパッケージングが活用される多数の機会が創出される。

コスト効率と拡張性に優れたパッケージングソリューションへの移行が成長過程を支える

従来のパッケージング技術と比較して、特にパネルレベルパッケージングにおけるファンアウト技術は、拡張性とコスト効率の面で顕著な利点を提供する。半導体企業は、より低コストでより多くの部品を生産する能力、すなわちコスト削減と性能向上を実現しながら、大量生産が求められる民生用電子機器アプリケーションの要求に応えられる。

統合の難しさと材料コストが市場成長を制限

パネルレベルパッケージング市場は明るい将来性を持つが、統合の複雑さと原材料コストが障壁となっている。高品質な材料と高度な製造技術が必要であり、コストが高くなる可能性がある。さらに、既存の半導体製造プロセスへのパネルレベルパッケージングソリューションの統合には技術的課題があり、市場導入を遅らせる可能性がある。

パネルレベルパッケージング市場の成長過程の主要推進要因(2025年~2035年)

- 技術的進歩:小型化・高速化・信頼性向上が求められる電子機器の絶え間ない需要に後押しされ、特に5G、モノのインターネット(IoT)、自動車用途分野におけるPLPの革新が促進される。

- 民生用電子機器とIoT:民生用電子機器の需要拡大に伴い、信頼性が高くコンパクトで効率的なパッケージングソリューションへの要求が高まり、PLP市場の成長過程を促進する。

- 環境規制:政府がパッケージの持続可能性と電子廃棄物に関する規制を強化するにつれ、環境に優しいPLPソリューションの必要性が強調される。

- 持続可能性への需要:消費者の持続可能性への関心の高まりと規制圧力により、メーカーは生分解性またはリサイクル可能なPLP材料の採用を迫られる。

市場集中

ティア1企業には、グローバルPLP市場で大きなシェアを占める世界的な市場リーダーが含まれます。強力な製造能力、製品の幅広さ、地理的な存在感で知られています。その大量生産能力により、ハイエンドFO-WLPソリューションやプロセスを含む多様なPLPを提供し、先進技術を用いた大量生産の需要を満たします。

彼らは、民生用電子機器、自動車、通信などの分野において、信頼性や性能といった厳格な業界基準を適用するリーダーです。ASEグループ、アムコール・テクノロジー、JCETグループ、SPIL天水華天科技(中国)、STATS ChipPACなどがティア1の主要企業である。

ティア2の中堅企業は地域的に非常に影響力を持つが、ティア1企業と同等の生産能力や世界的な展開力を常に有しているわけではない。地域での存在感が強く、優れた顧客サービスで知られている。トンフー・マイクロエレクトロニクス、オプロン・エレクトロニクス、京セラ株式会社、ユニミクロン・テクノロジー・コーポレーション、LTCCテクノロジーズ、イトテラ・メモリーズ社などがティア2の主要企業である。

ティア3はニッチ市場や地域で活動する小規模企業で構成され、特定のPLPソリューションに対する地域需要に応えることが多い。これらの企業は一般的に大手企業と比較して先進技術やインフラが不足しており、地域向けまたはカスタムアプリケーションに焦点を当てている。この層の市場は細分化されており、企業は小規模な生産量とIoTや小型民生電子機器などの特定分野に対応している。

国別洞察

カナダ

カナダのパネルレベルパッケージング市場は、主に国内の半導体研究分野の拡大と5G・IoTアプリケーションの需要に牽引され、緩やかに拡大している。市場規模は2024年の1億2000万米ドルから2025年には1億2600万米ドルへ成長すると予測される。AIスタートアップの存在、通信インフラの拡充、半導体技術に対する政府の優遇措置が主要な成長過程である。

カナダには大規模なチップ製造工場は限られているが、米国との緊密なビジネス関係や世界的な半導体企業との提携が、パネルレベルパッケージングソリューションを含む最先端パッケージング技術の段階的な導入を促進している。

英国

英国市場におけるパネルレベルパッケージングは、半導体研究への投資と人工知能の統合により勢いを増している。市場規模は2024年に1億6000万米ドルで、2025年までに1億6800万米ドルに成長すると予測されていた。英国政府が資金プログラムやパートナーシップを通じて国内半導体能力の強化を図る取り組みが、PLP業界を後押ししている。

データセンター、IoT技術、新興無線通信技術への需要増加も市場の成長過程を牽引している。ブレグジットによるサプライチェーン問題にもかかわらず、英国は外国投資の受け皿として、先端パッケージング技術におけるイノベーションを推進し続けている。

フランス

電子部品・半導体生産への投資を促進する政府施策により、フランスのパネルレベルパッケージング市場は拡大している。2024年の市場規模は1億5000万米ドルと推定され、将来的に1億5800万米ドルまで成長すると予測されている。

欧州チップ法も、PLPのような先進的アーキテクチャパッケージングに対応する地域半導体サプライチェーン構築に向けた大きな推進力となっている。自動車用半導体の普及、5G、フランスにおける人工知能の統合も需要を後押ししている。さらに、STマイクロエレクトロニクスと国際的なチップメーカーとの提携が、パネルレベルパッケージングの革新を推進している。

ドイツ

ヨーロッパ有数の半導体拠点であるドイツでは、自動車業界と産業用電子機器業界が顕著なため、パネルレベルパッケージングが成長過程にある。2024年の市場規模は1億8000万米ドルで、2025年には1億9000万米ドルに達すると予測されている。

スマート製造、電気自動車(EV)、AIベース技術の推進により、ドイツにおける高性能半導体の需要は増加している。インフィニオン・テクノロジーズなどの主要企業の存在と、欧州半導体イニシアチブという形態別の政府支援が、同国のPLP市場の成長過程をさらに加速させている。

韓国

韓国におけるパネルレベルパッケージング市場は、サムスンやSKハイニックスといった国内半導体大手からの高い需要により急速に拡大している。市場規模は2024年の3億1000万米ドルから2025年には3億2800万米ドルへ成長すると予測される。

より高度な(冷却が不要な)PLPや類似のパッケージングソリューションへの需要は、主に韓国のメモリチップ企業に起因する。これらの企業はAIや5G構造における最先端技術と共に、業界のフロントエンドを支配し続けている。半導体産業への継続的な研究開発投資と、チップ生産における顕著な国際協力により、韓国は先進パッケージング産業において主導的な地位を確立している。

日本

日本のパネルレベルパッケージング業界は、精密工学と半導体材料における経験により着実に成長している。市場規模は2024年に2億2000万米ドルであり、2025年には2億3200万米ドルに成長すると予測されている。日本が自動車用チップ、民生用電子機器、AIベースの半導体ソリューションに重点を置いていることが、PLP採用の成長過程を牽引している。ルネサス、東芝、ソニーなどのトップ企業は先進的なパッケージング技術で限界を押し広げ続けており、半導体自給率向上を推進する政府政策も市場をさらに牽引している。

中国

中国は半導体分野の積極的な拡大計画を背景に、世界で最も急速に成長するパネルレベルパッケージング市場の一つであり続けている。2024年の中国市場規模は4億8000万米ドルで、2025年までに5億500万米ドルに成長すると予測されている。

国内半導体製造、5Gネットワーク、AIベースのアプリケーションが、中国における高度なパッケージング技術への需要を高めている。政府の高額投資と、SMICやファーウェイなどの主要企業が半導体自給自足に資金を投入していることから、中国のPLP市場は今後も成長過程にある。

インド

さらに、インドにおける電子機器生産の拡大と半導体政策の強化は、同国のパネルレベルパッケージング市場が将来的に有力なプレイヤーとなる強力な背景を提供している。2024年の市場規模は1億4000万米ドルで、2025年には1億4800万米ドルに成長する見込み。インド政府の半導体ミッションによる国内チップ製造促進策の結果、PLPの採用が増加している。

スマートフォン、IoTデバイス、車載電子機器の需要拡大に伴い、インドでは半導体パッケージング・製造分野への外国投資が過去最高水準に達している。これは先進パッケージングソリューションにおける長期的な業界成長過程の基盤を築いている。

米国における堅牢なパッケージング需要の増加

米国では、特にエレクトロニクス、自動車、医療業界において、頑丈で耐久性のあるパッケージングへの需要が高まっている。また、保護性と耐衝撃性を高めたパッケージングの必要性が増す中、ファンアウト・ウェーハレベルパッケージング(FO-WLP)などの高性能パッケージレベルパッケージング(PLP)への需要は急増を続けている。この需要は、5Gインフラと自動運転車への移行によって牽引されている。

PLPソリューションは、医療機器や医薬品の輸送時に必要な保護機能を提供すると同時に、重量とコスト効率に優れています。

持続可能性とイノベーションが牽引するドイツ市場の成長過程

ドイツにおけるPLP採用の背景には、持続可能性への強い意識が影響しています。同国はカーボンフットプリントの削減と環境に優しい素材の使用促進を志向しており、生分解性やリサイクル可能な包装オプションへの需要が高まっているため、持続可能性はPLP採用の主要因となっています。

家電・自動車業界の動向がPLPの環境要件を満たす。ドイツ消費者の環境意識の高まりを受け、企業はグリーン包装ソリューションを採用している。5GとEVの進展がドイツにおけるPLP導入に大きく影響している。

競争環境

2025年現在、パネルレベルパッケージング市場は高度に集約化されており、総売上の約10%がティア1企業に帰属する。主要な半導体パッケージング企業の大半は、先進的な技術経験、巨額の研究開発投資、高度な製造技術により、依然として最先端を走っている。

現地企業は、高い資本投資、複雑な知的財産(IP)、サプライチェーンに関連する要件といった市場参入障壁により、関与が限定的である。しかしながら、一部の中堅企業や新興企業は、ニッチな用途、低コストのパッケージングオプション、大手業界プレイヤーとの協業に焦点を当てることで、徐々に市場への参入を進めている。

2025年の市場における主要ターボチャージャーメーカーには、インテル、サムスン電子、TSMC、ASEグループ、アムコー・テクノロジー、パワーテック・テクノロジー、JCETグループなどが挙げられる。この年には業界で重要な動向も確認された。TSMCが先進的な3Dパッケージング能力を拡大、サムスンがAI・HPC需要に対応するためパネルレベルパッケージング(PLP)の生産能力を増強、アムコールが環境に優しいパッケージング技術に投資した。

同時に、インテルによるヘテロジニアス統合とAIチップパッケージングの推進が競争をさらに激化させました。したがって、業界がエネルギー効率、コスト効率の高い生産プロセス、持続可能性に注力し続ける中、2025年はパネルレベルパッケージングの技術進歩にとって非常に重要な年と言えるでしょう。

パネルレベルパッケージング市場の主な進展

SUSS MicroTecのパネルレベルパッケージングシステムは、半導体デバイスの信頼性と性能を向上させます。このソリューションは、量産とコスト効率の高いスケーリングのための大型パネルサイズをサポートし、高性能チップへの需要増に対応します。

業界の革新は戦略的パートナーシップによって推進されています。ASEグループとアプライドマテリアルズは、次世代パネルレベルパッケージング技術におけるweAMPアプリケーションを共同で推進し、次世代コンシューマーエレクトロニクスの生産能力向上を支援しています。

もう一つの大きな成長過程ドライバーは買収である。パワーエレクトロニクス向けパネルレベルパッケージングの競争力を強化するため、TSMCはワイドバンドギャップパワー半導体のリーダーであるVisIC Technologiesを買収した。サムスン電子も量子技術スタートアップのQnamiを買収し、次世代ユースケースに向けた量子パネルレベルパッケージング技術の加速を図っている。

インテル社はパネルレベルパッケージング工場でISO 9001:2015認証を取得し、優れた製造プロセスへの取り組みをさらに実証した。アムコール・テクノロジーはSPIL(シリコンウェア・プレシジョン・インダストリーズ)を買収し、民生電子機器および自動車分野における市場拡大とパネルレベルパッケージング能力の強化を図った。こうした戦略的買収は、業界の急速な技術進歩と競争的拡大を如実に示している。

パネルレベルパッケージング業界におけるベンダー洞察

複数の主要プレイヤーが、研究開発の実施、戦略的提携の構築、事業買収を通じて製品開発の革新を推進している。競争が激化する中でも、インテル社は研究開発への継続的な投資により最先端を維持し、民生用電子機器向けパッケージングの革新的ソリューションを生み出している。

最近の提携と買収により、TSMCは特にパワーエレクトロニクス分野でPLPポートフォリオを急速に拡大している。同様に、ASEグループは高性能コンピューティング、自動車、民生用電子機器向けパッケージングで主導的立場を維持し、アムコール・テクノロジーは自動車市場向けPLPオプションの拡充に注力し、コンパクトで電力効率の高い半導体ソリューションへの需要増に対応している。

サムスン電子も半導体および民生用電子機器向けパネルレベルパッケージングの革新に成功し、シェアを拡大した。一方、ブロードコム社のPLPポートフォリオ拡充は通信および民生用電子機器アプリケーションに焦点を当てている。

広告 クアルコムはモバイル・通信パッケージング技術における主導的立場を強化し、NXPセミコンダクターズとSTマイクロエレクトロニクスは自動車・産業用アプリケーション分野に多額の投資を行った。さらに京セラは、市場で大幅な成長過程を遂げている民生用電子機器および産業セグメントにおけるPLPアプリケーションを強化し、全セクターでの進展を確固たるものとしている。

主要企業

- ASE Group

- Amkor Technology

- Samsung Electronics

- Qualcomm

- Broadcom Inc.

- NXP Semiconductors

- STMicroelectronics

- Kyocera Corporation

- Texas Instruments

- Micron Technology

- Inphi Corporation

- Advanced Semiconductor Engineering Inc.

- UBM (United Business Media)

- Wolfspeed, Inc.

今後の展望:ステークホルダーのための将来の考慮事項

パネルレベルパッケージング市場は、民生用電子機器、自動車、通信分野における小型化、高性能化、コスト効率の高いパッケージングソリューションへの需要増加により、大幅な成長過程にあります。この勢いを活かすため、ステークホルダーは以下の点に注力すべきです:

- 3Dパッケージングやファンアウト・ウェーハレベルパッケージング(FOWLP)などの先進技術への投資によるスケーラビリティと性能の向上。

- 先進パッケージング技術が大幅な成長過程にある自動車エレクトロニクスなどの新興市場への進出。

- 次世代アプリケーション向けパネルレベルパッケージングの革新を実現するための半導体メーカーとの連携。

- 規制や消費者ニーズに対応するため、環境に優しいパッケージングソリューションの開発を通じた環境持続可能性の向上。

パッケージングタイプ、技術、最終用途別のパネルレベルパッケージング業界分析

技術タイプ別:

ファンアウト・パネルレベルパッケージング(FO-PLP)ウェーハレベルパッケージング(WLP)パネル

レベル・システムインパッケージ埋め込みダイパネルパッケージング

キャリアタイプ別:

リジッドキャリアフレキシブルキャリア有機基板キャリアガラスキャリア金属キャリア複合材キャリア最終用途別:民生用電子機器自動車用電子機器通信機器航空宇宙・防衛産業オートメーション医療その他地域別:北米中南米東アジア南アジア・太平洋西ヨーロッパ東ヨーロッパ中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)予測

- 前年比成長率トレンド分析

- 絶対的米ドル機会分析

- 技術タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 技術タイプ別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)分析と予測(技術タイプ別、2025年から2035年)

- ファンアウト・パネルレベルパッケージング(FO-PLP)

- ウェーハレベルパッケージング(WLP)

- パネルレベルシステムインパッケージ

- 埋め込みダイパネルパッケージング

- 技術タイプ別前年比成長率分析(2020年~2024年)

- 技術タイプ別絶対的米ドル機会分析(2025年~2035年)

- キャリアタイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 概要/主要調査結果

- 過去市場規模(価値) (百万米ドル) 及び数量 (単位) キャリアタイプ別分析、2020年から2024年

- 現在及び将来の市場規模 価値 (百万米ドル) 及び数量 (単位) キャリアタイプ別分析と予測、2025年から2035年

- リジッドキャリア

- フレキシブルキャリア

- 有機基板キャリア

- ガラスキャリア

- 金属キャリア

- 複合キャリア

- キャリアタイプ別前年比成長率分析(2020年~2024年)

- キャリアタイプ別絶対的機会規模分析(2025年~2035年)

- エンドユース別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)及び数量(単位)分析(用途別、2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測(用途別、2025年~2035年)

- 民生用電子機器

- 自動車用電子機器

- 通信機器

- 航空宇宙・防衛

- 産業用オートメーション

- 医療機器

- その他

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的米ドル機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析 2020~2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(台数)のトレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(台数)予測 2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 主なポイント

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)予測 2025年~2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- 欧州その他

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量 (単位)トレンド分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)および数量(単位)の予測、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量 (単位)トレンド分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他MEA

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 技術タイプ別

- キャリアタイプ別

- エンドユース別

- 競争分析

- 競争ディープダイブ

- ASEグループ

- アムコ・テクノロジー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サムスン電子

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クアルコム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ブロードコム社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- NXPセミコンダクターズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- STマイクロエレクトロニクス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 京セラ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テキサス・インスツルメンツ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マイクロン・テクノロジー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- インフィ・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

概要製品ポートフォリオ市場セグメント別収益性(製品/年齢/販売チャネル/地域)販売フットプリント戦略概要マーケティング戦略製品戦略チャネル戦略

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:技術タイプ別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表4:技術タイプ別グローバル市場規模(台数)予測、2020-2035年

- 表5:キャリアタイプ別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:キャリアタイプ別世界市場規模(台数)予測、2020-2035年

- 表7:エンドユース別世界市場規模(百万米ドル)予測、2020-2035年

- 表8:エンドユース別世界市場規模(台数)予測、2020-2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表10:北米市場規模(台数)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)予測(技術タイプ別、2020-2035年)

- 表12:北米市場規模 (台数) 技術タイプ別予測、2020-2035年

- 表13:北米市場規模(百万米ドル)キャリアタイプ別予測、2020-2035年

- 表14:北米市場規模(台数)キャリアタイプ別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)エンドユース別予測、2020-2035年

- 表16:北米市場規模(台数)エンドユース別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(台数)国別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(台数)予測:技術タイプ別、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)予測:キャリアタイプ別、2020-2035年

- 表22:ラテンアメリカ市場規模(台数)予測:キャリアタイプ別、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)エンドユース別予測、2020-2035年

- 表24:ラテンアメリカ市場規模(台数)エンドユース別予測、2020-2035年

- 表25:市場規模(百万米ドル)国別予測、2020-2035年

- 表26:国別市場規模(台数)予測、2020-2035年

- 表27:技術タイプ別市場規模(百万米ドル)予測、2020-2035年

- 表28:技術タイプ別市場規模(台数)予測、2020-2035年

- 表29:市場規模 (百万米ドル) キャリアタイプ別予測、2020-2035年

- 表30:市場規模(台数)予測、キャリアタイプ別、2020-2035年

- 表31:市場規模(百万米ドル)予測、最終用途別、2020-2035年

- 表32:用途別市場規模(台数)予測、2020-2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表34:東アジア市場数量(台数)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)技術タイプ別予測、2020-2035年

- 表36:東アジア市場数量 (台数) 技術タイプ別予測、2020-2035年

- 表37: 東アジア市場規模(百万米ドル)キャリアタイプ別予測、2020-2035年

- 表38:東アジア市場規模(台数)キャリアタイプ別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)エンドユース別予測、2020-2035年

- 表40:東アジア市場規模(単位)用途別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:南アジア市場規模(単位)国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)技術タイプ別予測、2020-2035年

- 表44:南アジア市場規模(台数)技術タイプ別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)キャリアタイプ別予測、2020-2035年

- 表46:南アジア市場規模(台数)予測(通信事業者タイプ別)、2020-2035年

- 表47:南アジア市場規模(百万米ドル)予測(最終用途別)、2020-2035年

- 表48:南アジア市場規模(台数)予測(最終用途別)、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模(台数)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)技術タイプ別予測、2020-2035年

- 表52:オセアニア市場規模(台数)予測:技術タイプ別、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)予測:キャリアタイプ別、2020-2035年

- 表54:オセアニア市場規模(台数)キャリアタイプ別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)エンドユース別予測、2020-2035年

- 表56:オセアニア市場規模 (台数) 用途別予測、2020-2035年

- 表57:MEA市場規模(百万米ドル) 国別予測、2020-2035年

- 表58:MEA市場規模(台数) 国別予測、2020-2035年

- 表59:MEA市場規模(百万米ドル)技術タイプ別予測、2020-2035年

- 表60:MEA市場規模(台数)技術タイプ別予測、2020-2035年

- 表61:MEA市場規模(百万米ドル)キャリアタイプ別予測、2020-2035年

- 表62:MEA市場規模(台数)予測:キャリアタイプ別、2020-2035年

- 表63:MEA市場規模(百万米ドル)予測:最終用途別、2020-2035年

- 表64:MEA市場規模(台数)予測:最終用途別、2020-2035年

表19:ラテンアメリカ市場規模(百万米ドル)技術タイプ別予測、2020-2035年

図一覧

- 図1:技術タイプ別グローバル市場規模(百万米ドル)、2025-2035年

- 図2:キャリアタイプ別グローバル市場規模(百万米ドル)、2025-2035年

- 図3:エンドユース別グローバル市場規模(百万米ドル)、2025-2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025-2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020-2035年

- 図6:地域別グローバル市場規模(単位)分析、2020-2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025-2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025-2035年

- 図9:技術タイプ別グローバル市場規模(百万米ドル)分析、2020-2035年

- 図10:技術タイプ別グローバル市場数量(台数)分析、2020-2035年

- 図11:技術タイプ別グローバル市場シェア(%)およびBPS分析、2025-2035年

- 図12:技術タイプ別グローバル市場前年比成長率(%)予測、2025-2035年

- 図13:キャリアタイプ別グローバル市場規模(百万米ドル)分析、2020-2035年

- 図14:キャリアタイプ別グローバル市場数量(台)分析、2020-2035年

- 図15:キャリアタイプ別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図16:キャリアタイプ別グローバル市場前年比成長率(%)予測、2025-2035年

- 図17:エンドユース別グローバル市場価値(百万米ドル)分析、2020-2035年

- 図18:用途別グローバル市場数量(台)分析、2020-2035年

- 図19:用途別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図20:用途別グローバル市場前年比成長率(%)予測、2025-2035年

- 図21:技術タイプ別グローバル市場魅力度、2025-2035年

- 図22:キャリアタイプ別グローバル市場魅力度、2025-2035年

- 図23:エンドユース別グローバル市場魅力度、2025-2035年

- 図24: 地域別グローバル市場魅力度、2025-2035年

- 図25:北米市場規模(百万米ドル)技術タイプ別、2025-2035年

- 図26:北米市場規模(百万米ドル)キャリアタイプ別、2025-2035年

- 図27: 北米市場規模(百万米ドル)用途別、2025-2035年

- 図28:北米市場規模(百万米ドル)国別、2025-2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020-2035年

- 図30:北米市場規模(単位)国別分析、2020-2035年

- 図31:北米市場価値シェア(%)およびBPS分析(国別)、2025-2035年

- 図32:北米市場前年比成長率(%)予測(国別)、2025-2035年

- 図33:北米市場価値(百万米ドル)分析(技術タイプ別)、2020-2035年

- 図34: 北米市場規模(台数)技術タイプ別分析、2020-2035年

- 図35:北米市場価値シェア(%)およびBPS分析(技術タイプ別)、2025-2035年

- 図36:北米市場 前年比成長率(%)予測(技術タイプ別、2025-2035年)

- 図37:北米市場規模(百万米ドル)分析(キャリアタイプ別、2020-2035年)

- 図38:北米市場数量(台数)分析(キャリアタイプ別、2020-2035年)

- 図39: 北米市場におけるキャリアタイプ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図40:北米市場におけるキャリアタイプ別前年比成長率(%)予測、2025-2035年

- 図41:北米市場規模(百万米ドル)エンドユース別分析、2020-2035年

- 図42:北米市場規模(台数)エンドユース別分析、2020-2035年

- 図43:北米市場 用途別市場価値シェア(%)およびBPS分析、2025-2035年

- 図44:北米市場 用途別前年比成長率(%)予測、2025-2035年

- 図45:北米市場 技術タイプ別市場魅力度、2025-2035年

- 図46:北米市場におけるキャリアタイプ別魅力度、2025-2035年

- 図47:北米市場におけるエンドユース別魅力度、2025-2035年

- 図48:北米市場における国別魅力度、2025-2035年

- 図49:ラテンアメリカ市場規模(百万米ドル)技術タイプ別、2025-2035年

- 図50:ラテンアメリカ市場規模(百万米ドル)キャリアタイプ別、2025-2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)エンドユース別、2025-2035年

- 図52:国別ラテンアメリカ市場規模(百万米ドル)、2025-2035年

- 図53:国別ラテンアメリカ市場規模(百万米ドル)分析、2020-2035年

- 図54:国別ラテンアメリカ市場数量(台数)分析、2020-2035年

- 図55:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025-2035年)

- 図56:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025-2035年)

- 図57:ラテンアメリカ市場価値(百万米ドル)分析(技術タイプ別、2020-2035年)

- 図58:ラテンアメリカ市場規模 (台数) 技術タイプ別分析、2020-2035年

- 図59:ラテンアメリカ市場 技術タイプ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図60:ラテンアメリカ市場 技術タイプ別前年比成長率(%)予測、2025-2035年

- 図61:ラテンアメリカ市場 技術タイプ別市場価値 (百万米ドル) キャリアタイプ別分析、2020-2035年

- 図62:ラテンアメリカ市場規模(台数)キャリアタイプ別分析、2020-2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPS分析、キャリアタイプ別、2025-2035年

- 図64:キャリアタイプ別ラテンアメリカ市場前年比成長率(%)予測、2025-2035年

- 図65:エンドユース別ラテンアメリカ市場規模(百万米ドル)分析、2020-2035年

- 図66:エンドユース別ラテンアメリカ市場数量(台)分析、2020-2035年

- 図67:ラテンアメリカ市場 用途別市場価値シェア(%)およびBPS分析、2025-2035年

- 図68:ラテンアメリカ市場 用途別前年比成長率(%)予測、2025-2035年

- 図69:ラテンアメリカ市場の魅力度(技術タイプ別)、2025-2035年

- 図70:ラテンアメリカ市場の魅力度(キャリアタイプ別)、2025-2035年

- 図71:ラテンアメリカ市場の魅力度(エンドユース別)、2025-2035年

- 図72:国別ラテンアメリカ市場魅力度(2025-2035年)

- 図73:技術タイプ別市場規模(百万米ドル)(2025-2035年)

- 図74:キャリアタイプ別市場規模(百万米ドル)、2025-2035年

- 図75:エンドユース別市場規模(百万米ドル)、2025-2035年

- 図76:国別市場規模(百万米ドル)、2025-2035年

- 図77:国別市場規模(百万米ドル) 国別分析、2020-2035年

- 図78:国別市場規模(単位)分析、2020-2035年

- 図79:国別市場価値シェア(%)およびBPS分析、2025-2035年

- 図80:国別市場前年比成長率(%)予測、2025-2035年

- 図81:市場規模(百万米ドル)技術タイプ別分析、2020-2035年

- 図82:市場規模(単位)技術タイプ別分析、2020-2035年

- 図83:市場シェア(%)およびBPS技術タイプ別分析、2025-2035年

- 図84:技術タイプ別市場前年比成長率(%)予測、2025-2035年

- 図85:キャリアタイプ別市場価値(百万米ドル)分析、2020-2035年

- 図86:キャリアタイプ別市場規模(台数)分析、2020-2035年

- 図87:キャリアタイプ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図88:キャリアタイプ別市場前年比成長率(%)予測、2025-2035年

- 図89:エンドユース別市場価値(百万米ドル)分析、2020-2035年

- 図90:市場数量(台数)エンドユース別分析、2020-2035年

- 図91:市場価値シェア(%)およびBPSエンドユース別分析、2025-2035年

- 図92:市場前年比成長率(%)予測エンドユース別、2025-2035年

- 図93:技術タイプ別市場魅力度、2025-2035年

- 図94:キャリアタイプ別市場魅力度、2025-2035年

- 図95:エンドユース別市場魅力度、2025-2035年

- 図96:国別市場魅力度、2025-2035年

- 図97:東アジア市場規模(百万米ドル)技術タイプ別、2025-2035年

- 図98:東アジア市場規模(百万米ドル)キャリアタイプ別、2025-2035年

- 図99:東アジア市場規模(百万米ドル)エンドユース別、2025-2035年

- 図100: 東アジア市場規模(百万米ドル)国別、2025-2035年

- 図101:東アジア市場規模(百万米ドル)国別分析、2020-2035年

- 図102:東アジア市場数量(台)国別分析、2020-2035年

- 図103:東アジア市場価値シェア(%)およびBPS分析(国別、2025-2035年)

- 図104:東アジア市場 前年比成長率(%)予測(国別、2025-2035年)

- 図105:東アジア市場規模(百万米ドル)技術タイプ別分析(2020-2035年)

- 図106:東アジア市場数量(単位)技術タイプ別分析(2020-2035年)

- 図107:東アジア市場 価値シェア(%)およびBPS分析(技術タイプ別)、2025-2035年

- 図108:東アジア市場 前年比成長率(%)予測(技術タイプ別)、2025-2035年

- 図109:東アジア市場 価値(百万米ドル)分析(キャリアタイプ別)、2020-2035年

- 図110:東アジア市場規模(台数)のキャリアタイプ別分析、2020-2035年

- 図111:東アジア市場価値シェア(%)およびBPSのキャリアタイプ別分析、2025-2035年

- 図112:東アジア市場 キャリアタイプ別 前年比成長率(%)予測、2025-2035年

- 図113:東アジア市場 用途別 市場規模(百万米ドル)分析、2020-2035年

- 図114:東アジア市場 用途別 市場規模(単位)分析、2020-2035年

- 図115:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2025-2035年

- 図116:東アジア市場 用途別前年比成長率(%)予測、2025-2035年

- 図117:東アジア市場 技術タイプ別市場魅力度、2025-2035年

- 図118:東アジア市場におけるキャリアタイプ別魅力度、2025-2035年

- 図119:東アジア市場におけるエンドユース別魅力度、2025-2035年

- 図120:東アジア市場における国別魅力度、2025-2035年

- 図121:南アジア市場規模(百万米ドル)技術タイプ別、2025-2035年

- 図122:南アジア市場規模(百万米ドル)キャリアタイプ別、2025-2035年

- 図123:南アジア市場規模(百万米ドル)エンドユース別、2025-2035年

- 図124:南アジア市場規模(百万米ドル)国別、2025-2035年

- 図125:南アジア市場規模(百万米ドル)国別分析、2020-2035年

- 図126:南アジア市場規模(台数)国別分析、2020-2035年

- 図127:南アジア市場シェア (%)およびBPS分析(国別、2025-2035年)

- 図128:南アジア市場の前年比成長率(%)予測(国別、2025-2035年)

- 図129:南アジア市場価値 (百万米ドル) 技術タイプ別分析、2020-2035年

- 図130:南アジア市場規模(単位)技術タイプ別分析、2020-2035年

- 図131:南アジア市場価値シェア(%)およびBPS分析(技術タイプ別)、2025-2035年

- 図132:南アジア市場 前年比成長率(%)予測(技術タイプ別、2025-2035年)

- 図133:南アジア市場 市場規模(百万米ドル)分析(キャリアタイプ別、2020-2035年)

- 図134:南アジア市場 市場規模(台数)分析(キャリアタイプ別、2020-2035年)

- 図135:南アジア市場 キャリアタイプ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図136:南アジア市場 キャリアタイプ別前年比成長率(%)予測、2025-2035年

- 図137:南アジア市場 最終用途別市場価値(百万米ドル)分析、2020-2035年

- 図138:南アジア市場数量(台)エンドユース別分析、2020-2035年

- 図139:南アジア市場価値シェア(%)およびBPSエンドユース別分析、2025-2035年

- 図140:南アジア市場前年比成長率 (%) 用途別予測、2025-2035年

- 図141:南アジア市場 技術タイプ別魅力度、2025-2035年

- 図142:南アジア市場 キャリアタイプ別魅力度、2025-2035年

- 図143:南アジア市場 用途別魅力度、2025-2035年

- 図144:南アジア市場の魅力度(国別)、2025-2035年

- 図145:オセアニア市場規模(百万米ドル)技術タイプ別、2025-2035年

- 図146:オセアニア市場規模(百万米ドル)キャリアタイプ別、2025-2035年

- 図147:オセアニア市場規模(百万米ドル)用途別、2025-2035年

- 図148:オセアニア市場規模(百万米ドル)国別、2025-2035年

- 図149:オセアニア市場規模(百万米ドル)国別分析、2020-2035年

- 図150:オセアニア市場規模(単位) 国別分析、2020-2035年

- 図151:オセアニア市場価値シェア(%)およびBPS分析(国別)、2025-2035年

- 図152:オセアニア市場前年比成長率(%)予測(国別)、2025-2035年

- 図153: オセアニア市場規模(百万米ドル)技術タイプ別分析、2020-2035年

- 図155:オセアニア市場価値シェア(%)およびBPS技術タイプ別分析、2025-2035年

- 図156:オセアニア市場 前年比成長率(%)予測(技術タイプ別、2025-2035年)

- 図157:オセアニア市場規模(百万米ドル) キャリアタイプ別分析、2020-2035年

- 図158:キャリアタイプ別オセアニア市場数量(台数)分析、2020-2035年

- 図159:キャリアタイプ別オセアニア市場価値シェア(%)およびBPS分析、2025-2035年

- 図160:オセアニア市場 キャリアタイプ別 前年比成長率(%)予測(2025-2035年)

- 図161:オセアニア市場 用途別 市場規模(百万米ドル)分析(2020-2035年)

- 図162:オセアニア市場 用途別 市場規模(単位)分析(2020-2035年)

- 図163:オセアニア市場 用途別市場価値シェア(%)およびBPS分析、2025-2035年

- 図164:オセアニア市場 用途別前年比成長率(%)予測、2025-2035年

- 図165:オセアニア市場 技術タイプ別市場魅力度、2025-2035年

- 図166:オセアニア市場におけるキャリアタイプ別魅力度、2025-2035年

- 図167:オセアニア市場におけるエンドユース別魅力度、2025-2035年

- 図168:オセアニア市場における国別魅力度、2025-2035年

- 図169: MEA市場規模(百万米ドル)技術タイプ別、2025-2035年

- 図170:MEA市場規模(百万米ドル)キャリアタイプ別、2025-2035年

- 図171:MEA市場規模(百万米ドル)用途別、2025-2035年

- 図172:MEA市場規模(百万米ドル)国別、2025-2035年

- 図173:MEA市場規模(百万米ドル)国別分析、2020-2035年

- 図174:MEA市場規模(単位)の国別分析、2020-2035年

- 図175:MEA市場シェア(%)およびBPSの国別分析、2025-2035年

- 図176:MEA市場の前年比成長率(%)予測、国別、2025-2035年

- 図177:MEA市場価値(百万米ドル)技術タイプ別分析、2020-2035年

- 図178:MEA市場規模(台数)技術タイプ別分析、2020-2035年

- 図179:MEA市場価値シェア(%)およびBPS技術タイプ別分析、2025-2035年

- 図180:MEA市場の前年比成長率(%)予測(技術タイプ別、2025-2035年)

- 図181:MEA市場規模(百万米ドル)分析(キャリアタイプ別、2020-2035年)

- 図182:MEA市場規模(台数)のキャリアタイプ別分析、2020-2035年

- 図183:MEA市場価値シェア(%)およびBPSのキャリアタイプ別分析、2025-2035年

- 図184:MEA市場の前年比成長率(%)予測、キャリアタイプ別、2025-2035年

- 図185:MEA市場価値(百万米ドル)エンドユース別分析、2020-2035年

- 図186:MEA市場数量(台数)エンドユース別分析、2020-2035年

- 図187:MEA市場における最終用途別市場価値シェア(%)およびBPS分析、2025-2035年

- 図188:MEA市場における最終用途別前年比成長率(%)予測、2025-2035年

- 図189:MEA市場における技術タイプ別市場魅力度、2025-2035年

- 図190:MEA市場の魅力度(キャリアタイプ別)、2025-2035年

- 図191:MEA市場の魅力度(エンドユース別)、2025-2035年

- 図192:MEA市場の魅力度(国別)、2025-2035年

図154:オセアニア市場規模(台数)技術タイプ別分析、2020-2035年