❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

バケツ市場は、2025年の21億米ドルから2035年までに32億米ドルへ成長し、予測期間中に4.1%の年平均成長率(CAGR)を記録すると見込まれています。

2024年の売上高は20億米ドルに達し、工業用コーティング剤、食品加工、農薬分野における安定した需要に支えられました。

市場は、積み重ね可能な再利用可能なペール容器形式に伴う耐久性基準の強化と物流効率の向上により恩恵を受けており、特にバルク貯蔵や輸送用途において顕著です。衛生的な輸送に対する規制の重視から、食品グレードのプラスチック製および金属製ペール容器への選好が高まっていることも成長を後押ししています。分散型倉庫や農場包装システムへの世界的な統合が進むことで、長期的な牽引力が期待されます。

プラスチック包装の主要メーカーであるプラスツボックス社は、スルプスクに新たな近代的な生産・倉庫施設を開設いたしました。新施設は先進技術と効率性を融合させた高度なインフラを特徴としております。プロセスの自動化といった現代的なソリューションを活用することで、同社は生産効率と柔軟性の向上を図っております。「この投資により、ヨーロッパのどこにお住まいのお客様のニーズにも、より迅速かつ正確に対応できるようになります」と、プラスツボックスグループの最高商業責任者であるアルトゥール・R・スコニェツニー氏は述べています。「スルプスクの近代的な施設は、生産能力の向上だけでなく、今日のダイナミックな市場環境において極めて重要な受注管理の柔軟性向上も実現します。ビジネスパートナーの皆様にとっては、リードタイムの短縮とサービス品質のさらなる向上を意味します。当社にとっては、包装産業におけるリーダーシップの地位をさらに強化する機会となります」。

環境規制の強化により、リサイクル性と食品安全性の両要件を満たす高密度ポリエチレン(HDPE)およびポリプロピレン製ペール缶の採用が増加しています。化学薬品や食品内容物に適した改ざん防止キャップや防臭内層といった革新技術が開発の焦点となっており、これらの設計改良により保存期間の延長、ユーザーの信頼性向上、取り扱い容易性が実現されました。食品・医薬品包装分野の規制対応には、生分解性コーティング剤の統合や無溶剤生産ラインの導入も進められています。

食品、潤滑油、建設分野への多角化が加速する中、ペール缶市場の展望は引き続き良好です。国際的なバルク供給チェーンに向けた製品標準化が重視されております。さらに、スマート在庫追跡機能やRFID統合は、自動化対応包装への移行を支援すると期待されております。主要サプライヤーは、製品の再利用性、省力化を目的とした人間工学設計、およびグローバルな安全・物流規制への適合に注力する見込みです。競争上の優位性は、製品ポートフォリオの多様化、リサイクル可能性の保証、エンドユーザー向けカスタマイズによって決まるでしょう。2035年までに、より高い性能への期待が製品開発戦略を再構築する見通しです。

主要投資セグメント別ペール市場分析

本市場は材質、容量、用途、地域に基づいて区分されます。材質は主にプラスチックと金属で、耐久性、耐薬品性、工業用・食品グレード内容物との適合性が選定基準となります。これらの材質は、業界の安全性及び保存期間要件に応じて、軽量用途から重作業用途まで対応します。

容量セグメントは、最大5リットル、6~10リットル、11~20リットル、20リットル超に分類され、各産業における輸送、供給、保管の需要に対応しています。最終用途分野には、塗料・コーティング、インク、染料・顔料、石油・潤滑油、農薬・肥料、食品・飲料、その他の産業用途が含まれます。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカをカバーしております。

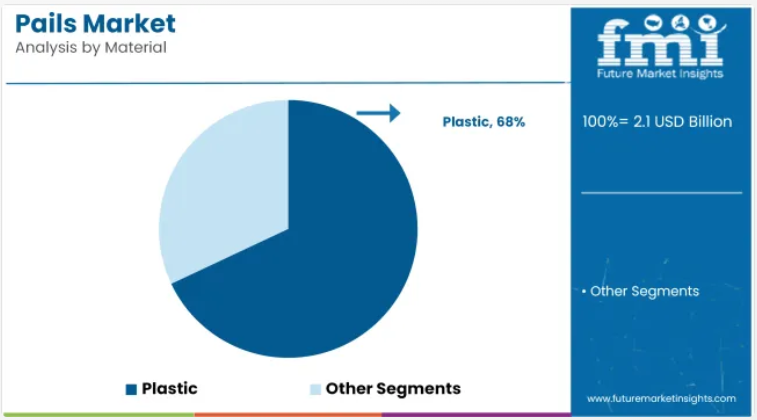

軽量性と耐薬品性でプラスチックが主流を占める

プラスチックは耐久性とコスト効率の高さから、2025年にはペール缶市場の約68%を占めると予測されております。高密度ポリエチレン(HDPE)とポリプロピレン(PP)は、耐薬品性と軽量性から主に使用されてきました。リサイクル性と耐衝撃性により、建設・化学分野で広く普及しています。プラスチック製ペールは、密封性と輸送の容易さから、工業用製品と消費者向け製品の両方に採用されています。高度な成形技術により、多様な製品粘度に適したカスタムサイズ・形状が可能となりました。

農薬用途向けには耐紫外線性、食品用途向けには食品グレードのバリエーションが導入されております。持続可能な素材への需要増加に伴い、バイオベースやPCR含有プラスチック製ペールも登場いたしました。物流・安全プロトコルに対応するため、メーカー各社は改ざん防止機能や積み重ね可能な設計を提供しております。

プラスチックペールは、高温・低温充填製品双方に対応可能な特性から、塗料、接着剤、潤滑油、シーラント分野で高い人気を維持しております。高解像度印刷の選択肢により、小売環境における陳列時の訴求力が向上しました。規制順守と単位当たりのコスト削減が、大量生産における採用を後押ししております。グローバル企業は、外側の硬質プラスチック層と軽量ライナーを組み合わせたハイブリッドソリューションを開発し、材料消費量の削減を図っています。産業が再利用可能かつリサイクル可能な形態を優先する中、プラスチックペールの優位性は今後も継続すると予想されます。

地域ごとの包装規制やプラスチック禁止令は、完全な転換ではなく材料の革新に影響を与えています。軽量化とバリア性の向上により、持続可能性指標が改善されました。費用対効果、輸送効率、充填ラインとの互換性が、プラスチックペールの継続的な有用性を保証しています。

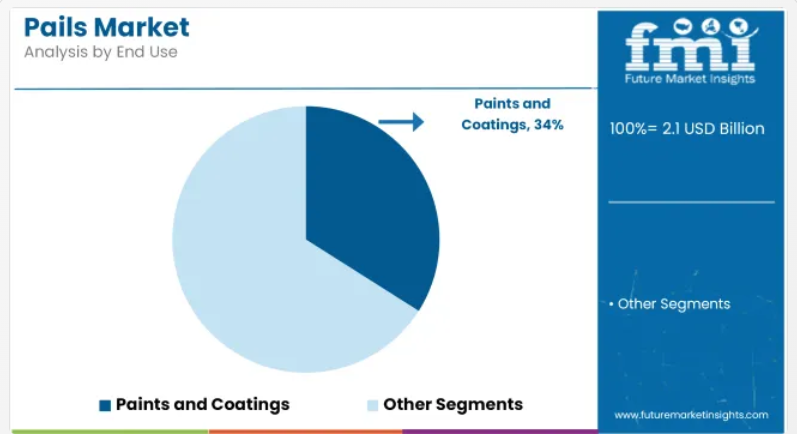

塗料・コーティング剤分野が主導:バルク充填と特殊配合が要因

塗料・コーティング剤分野は、2025年までにペール市場で約34%という最大のシェアを維持すると予測されています。この分野では、バルク処理に耐える高い積載強度と耐薬品性を備えたペールが求められてきました。水性・溶剤系を問わず、気密性のあるプラスチックまたは金属ペールによる包装が行われています。注ぎ口やスナップオン式蓋の採用により、商業・小売販売チャネルにおける効率性が向上しております。

住宅建設・改修の急増が装飾用塗料ペールの需要を牽引しております。産業用塗料や自動車用コーティング剤も大量包装ニーズに寄与しております。インモールドラベリングやカラーコード包装は、多品種ポートフォリオにおける製品差別化に活用されております。内蔵ライナーや二重構造を備えたペールは、反応性化学システムとの互換性を確保しております。

塗料には紫外線・腐食・温度変動に耐性のある包装(包装形態)が求められてきました。防漏機能と人間工学に基づいたハンドルを備えたペール缶は、エンドユーザーの安全性および使いやすさを向上させています。市場需要により、メーカーは厳格な国連(UN)および米国運輸省(DOT)規制に準拠したペール缶の開発を推進。調色機能や再混合機能の追加により、製品ニーズはさらに多様化しています。

アジア太平洋地域を中心とした世界的なインフラ拡張が、本セグメントの成長勢いを維持しています。OEMメーカーと塗料会社は、特定の用途ニーズに合わせたカスタム包装を共同開発してきました。再封可能な蓋や改ざん防止ロックなどの革新は、DIYユーザーとプロユーザー双方の信頼を高めました。塗料・コーティング剤は、工業用ペール缶市場における販売数量の主要な牽引役であり続けると予想されます。

課題と機会

課題

原材料価格の変動とサプライチェーンの問題

ペール缶市場は、特に金属やプラスチック(いずれも世界経済の変動に敏感)の原料価格の不安定さに悩まされており、大きな影響を受けています。これらの価格変動は製造コストに影響を与え、ひいてはペール缶メーカーの価格戦略にも影響を及ぼします。さらに、地政学的緊張、貿易制限、サプライチェーンに影響を与える物流のボトルネックといった現在の状況下では、生産のリードタイムとコストの両方が不安定になっています。

環境規制と持続可能性への圧力

地球環境保護への関心が高まる中、プラスチック使用や廃棄物管理に関する規制はますます厳しくなっております。環境に配慮した、リサイクル可能で生分解性のペール容器への需要は増加傾向にありますが、耐久性とコスト効率に優れた持続可能な素材への切り替えは、メーカーが直面する課題であり続けております。

機会

食品・化学産業からの需要増加

食品加工、化学、塗料、建設産業における頑丈で高品質なペールの需要は、いずれにせよ市場の全分野を牽引しています。液体と固体両方の材料を収容可能なペールの供給に加え、改ざん防止機能や改良された密封性といった革新技術が市場の潜在力をさらに高めています。

持続可能でカスタマイズ可能なソリューションへの移行

消費者からの持続可能な包装への需要が高まる中、メーカーは循環型社会を実現する持続可能な素材やビジネス手段に目を向けています。また、ブランド化や人間工学に基づいたデザインを備えたカスタムペールの需要は、新たな成長源を切り開く注目すべき方法を提供しています。食品包装や消費財分野など一部のセクターでは、これがメーカーに革新の機会をもたらしています。

国別展望

アメリカ合衆国

アメリカ合衆国では、ペール缶市場が徐々に形成されつつあります。食品加工から化学、建設に至るまで、複数の産業分野で既に需要が実証されており、使用規模が拡大しています。持続可能で再利用可能な包装ソリューションは、中国全土の企業によってグリーンアイデアとして提唱されているペール缶モデルの流行を牽引するもう一つのトレンドです。また、高密度ポリスチレンなどの素材により、業界はさらに発展を続けています。

英国

英国におけるペール缶市場は、食品・飲料の保管ソリューションならびに塗料・コーティング剤の貯蔵容器に対する需要の増加に支えられております。包装廃棄物の削減に向けた継続的な取り組みが、リサイクル製品や再利用製品の普及を促し、これらの分野における需要拡大につながっております。また、物流ニーズを考慮し、メーカー各社は軽量化と積載効率の向上を実現した現代のペール缶にも注目しております。

欧州連合

欧州連合のペール缶市場は、化学、製薬、食品分野の継続的な拡大に伴い、堅調な成長を見せております。ドイツとフランスは、高品質で規制に準拠したペール缶ソリューションの導入において主導的な立場にあります。同時に、地域全体で循環型経済の実践が広まる傾向は、当市場にとってさらなる追い風となっております。

韓国

韓国のペール缶市場は、全体的な規模および化学品や重工業などの個別用途分野において、力強い成長を続けております。産業グレード製品への需要増加と、環境に配慮した包装への移行が主要な推進要因となっております。加えて、ペール缶の設計面でも着実な改善が見られます。年を追うごとに、技術進歩により市場にはより防漏性・改ざん防止性に優れたモデルが提供されております。

競争環境

ペール缶市場は、化学、食品・飲料、農業、建設などの産業における需要増加により、着実な成長を遂げております。これらの容器は、液体、半固体、粒状製品の保管、輸送、取り扱いにおいて不可欠です。持続可能で再利用可能な包装ソリューションへの需要増加も、成長をさらに後押ししております。

主要企業

- Mauser Group N.V.

- Rieke Corporation

- Berry Global Inc.

- FDL Packaging Group

- Great Western Containers Inc.

- Jokey SE

- Time Technoplast Limited

- ISI Plast Company

- Cleveland Steel Container

- WOLF PLASTIC

セグメンテーション

素材種類別:

- プラスチック

- 金属

エンドユーザー別:

- 塗料・コーティング

- インク、染料、顔料

- 石油・潤滑油

- 農薬・肥料

- 食品・飲料

- その他産業用

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 材料の種類

- エンドユーザー

- 素材の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- プラスチック

- 金属

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 塗料・コーティング

- インク、染料、顔料

- 石油および潤滑油

- 農薬および肥料

- 食品および飲料

- その他の産業

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材の種類およびエンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Greif Inc.

- Mauser Group N.V.

- Rieke Corporation

- Berry Global Inc.

- M&M Industries Inc.

- Involvement Packaging Ltd.

- IPL Plastics Inc.

- Plast Service Pack Company

- Jokey Plastik Wipperfürth GmbH

- Corcoran Products,

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:素材別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:素材別世界市場規模(単位)予測(2020年~2035年)

- 表5:生産能力別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表6:生産能力別世界市場規模(単位)予測(2020年~2035年)

- 表7:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表8:用途別グローバル市場数量(単位)予測(2020年~2035年)

- 表9:国別北米市場規模(百万米ドル)予測(2020年~2035年)

- 表10:北米市場規模(数量)予測(国別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表12:北米市場規模(数量)予測(素材別、2020年から2035年)

- 表13:北米市場規模(百万米ドル)容量別予測、2020年から2035年

- 表14:北米市場規模(台数)容量別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表16:北米市場規模(単位数)の最終用途別予測(2020年~2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表18:ラテンアメリカ市場規模(単位数)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位数)素材別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(単位)容量別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位数)用途別予測、2020年から2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:ヨーロッパ市場規模(単位数)国別予測、2020年から2035年

- 表27:ヨーロッパ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表28:ヨーロッパ市場規模(単位数)素材別予測、2020年から2035年

- 表29:ヨーロッパ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表30:ヨーロッパ市場規模(台数)容量別予測、2020年から2035年

- 表31:ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表32:ヨーロッパ市場規模(数量)予測(用途別)、2020年から2035年

- 表33:東アジア市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表34:東アジア市場規模(数量)予測(国別)、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)-材料別予測(2020年~2035年)

- 表36:東アジア市場規模(単位)-材料別予測(2020年~2035年)

- 表37:東アジア市場規模(百万米ドル)-生産能力別予測(2020年~2035年)

- 表38:東アジア市場規模(単位)容量別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表40:東アジア市場規模 (単位)用途別予測、2020年から2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア市場数量(単位)国別予測、2020年から2035年

- 表43:南アジア市場規模(百万米ドル)-素材別予測(2020年~2035年)

- 表44:南アジア市場規模(単位)-素材別予測(2020年~2035年)

- 表45:南アジア市場規模(百万米ドル)-生産能力別予測(2020年~2035年)

- 表46: 南アジア市場規模(数量)容量別予測、2020年から2035年

- 表47:南アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表48:南アジア市場規模(数量)用途別予測、2020年から2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:オセアニア市場規模(台数)国別予測、2020年から2035年

- 表51:オセアニア市場規模(百万米ドル)素材別予測、2020年から2035年

- 表52:オセアニア市場規模(単位)の材料別予測、2020年から2035年

- 表53:オセアニア市場規模(百万米ドル)の生産能力別予測、2020年から2035年

- 表54:オセアニア市場規模(単位)容量別予測、2020年から2035年

- 表55:オセアニア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表56:オセアニア市場規模(単位)用途別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(台数)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(単位数)予測(素材別、2020年から2035年)

- 表61:中東・アフリカ市場規模(百万米ドル)予測(生産能力別、2020年から2035年)

- 表62:中東・アフリカ市場規模(単位数)予測(生産能力別、2020年から2035年)

- 表63:中東・アフリカ市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表64:中東・アフリカ市場規模(単位)の用途別予測(2020年~2035年)

図表一覧

- 図1:世界市場規模(百万米ドル)-素材別、2025年から2035年

- 図2:世界市場規模(百万米ドル)-容量別、2025年から2035年

- 図3:世界市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図4:世界市場規模 (百万米ドル)地域別、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場数量(単位)分析、2020年から2035年

- 図7:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:素材別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図10:2020年から2035年までの地域別グローバル市場数量(単位)分析

- 図11:2025年から2035年までの素材別グローバル市場価値シェア(%)およびBPS分析

- 図12:2025年から2035年までの素材別グローバル市場前年比成長率(%)予測

- 図13:2020年から2035年までの世界市場規模(百万米ドル)の生産能力別分析

- 図14:2020年から2035年までの世界市場規模(単位)の生産能力別分析

- 図15:2025年から2035年までの世界市場価値シェア(%)およびBPSの生産能力別分析

- 図16:2025年から2035年までの容量別世界市場前年比成長率(%)予測

- 図17:2020年から2035年までの最終用途別世界市場規模(百万米ドル)分析

- 図18:2020年から2035年までの最終用途別世界市場数量(単位)分析

- 図19:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図20:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図21:2025年から2035年までの材料別グローバル市場の魅力度

- 図22:2025年から2035年までの生産能力別グローバル市場の魅力度

- 図23:2025年から2035年までの最終用途別グローバル市場の魅力度

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:北米市場規模(百万米ドル)-素材別(2025年~2035年)

- 図26:北米市場規模(百万米ドル)-生産能力別(2025年~2035年)

- 図27:北米市場規模(百万米ドル)用途別、2025年から2035年

- 図28:北米市場規模(百万米ドル)国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図30:北米市場数量(単位)国別分析、2020年から2035年

- 図31:北米市場シェア(%) (%)およびBPS分析(国別、2025年から2035年)

- 図32:北米市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図33:北米市場規模(百万米ドル)の分析(材料別、2020年から2035年)

- 図34:北米市場数量(単位)の素材別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPS分析(素材別)、2025年から2035年

- 図36:北米市場前年比成長率(%)予測(素材別)、2025年から2035年

- 図37:北米市場規模(百万米ドル)の生産能力別分析(2020年~2035年)

- 図38:北米市場規模(台数)の生産能力別分析(2020年~2035年)

- 図39:北米市場価値シェア(%)およびBPSの生産能力別分析(2025年~2035年)

- 図40:北米市場における容量別前年比成長率(%)予測(2025年~2035年)

- 図41:北米市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図42:北米市場における最終用途別市場数量(単位)分析(2020年~2035年)

- 図43:北米市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図44:北米市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図45:北米市場における素材別市場魅力度(2025年~2035年)

- 図46:北米市場における生産能力別市場魅力度(2025年~2035年)

- 図47:北米市場における最終用途別市場魅力度(2025年~2035年)

- 図48:北米市場における国別市場魅力度(2025年~2035年)

- 図49:ラテンアメリカ市場規模(百万米ドル)-素材別、2025年から2035年

- 図50:ラテンアメリカ市場規模(百万米ドル)-生産能力別、2025年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図52:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図53:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図54:国別ラテンアメリカ市場数量(単位)分析、2020年から2035年

- 図55:ラテンアメリカ市場規模(百万米ドル)の国別シェア(%)およびBPS分析、2025年から2035年

- 図56:ラテンアメリカ市場の年間成長率(%)の国別予測、2025年から2035年

- 図57:ラテンアメリカ市場規模(百万米ドル)の素材別分析、2020年から2035年

- 図58:ラテンアメリカ市場規模(単位)の素材別分析、2020年から2035年

- 図59:ラテンアメリカ市場価値シェア(%)およびBPS分析(ベースポイント)、素材別、2025年から2035年

- 図60:ラテンアメリカ市場 材料別 前年比成長率(%)予測(2025年~2035年)

- 図61:ラテンアメリカ市場 生産能力別 市場規模(百万米ドル)分析(2020年~2035年)

- 図62:ラテンアメリカ市場 生産能力別 市場数量(単位)分析(2020年~2035年)

- 図63:ラテンアメリカ市場における容量別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図64:ラテンアメリカ市場における容量別前年比成長率(%)予測、2025年から2035年

- 図65:ラテンアメリカ市場における最終用途別市場価値(百万米ドル)分析、2020年から2035年

- 図66:ラテンアメリカ市場数量(単位)の用途別分析、2020年から2035年

- 図67:ラテンアメリカ市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図68:ラテンアメリカ市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図69:ラテンアメリカ市場における材料別魅力度(2025年~2035年)

- 図70:ラテンアメリカ市場における容量別魅力度(2025年~2035年)

- 図71:ラテンアメリカ市場における最終用途別魅力度(2025年~2035年)

- 図72:ラテンアメリカ市場における国別魅力度(2025年~2035年)

- 図73:ヨーロッパ市場規模(百万米ドル)-素材別、2025年から2035年

- 図74:ヨーロッパ市場規模(百万米ドル)-生産能力別、2025年から2035年

- 図75:ヨーロッパ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図76:ヨーロッパ市場規模 (百万米ドル)国別、2025年から2035年

- 図77:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:ヨーロッパ市場数量(単位)国別分析、2020年から2035年

- 図79:ヨーロッパ市場における国別シェア(%)およびBPS分析(2025年~2035年)

- 図80:ヨーロッパ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図81:ヨーロッパ市場における素材別市場規模(百万米ドル)分析(2020年~2035年)

- 図82:ヨーロッパ市場規模(単位)の素材別分析、2020年から2035年

- 図83:ヨーロッパ市場価値シェア(%)およびBPSの素材別分析、2025年から2035年

- 図84:ヨーロッパ市場の年間成長率(%)予測、素材別、2025年から2035年

- 図85:ヨーロッパ市場規模(百万米ドル)容量別分析、2020年から2035年

- 図86:ヨーロッパ市場規模(単位)容量別分析、2020年から2035年

- 図87:ヨーロッパ市場価値シェア(%)およびBPS容量別分析、2025年から2035年

- 図88:ヨーロッパ市場 前年比成長率(%)予測(容量別、2025年~2035年)

- 図89:ヨーロッパ市場 市場価値(百万米ドル)分析(最終用途別、2020年~2035年)

- 図90:ヨーロッパ市場 市場規模(単位)分析(最終用途別、2020年~2035年)

- 図91:ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図92:ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図93:ヨーロッパ市場における素材別市場魅力度(2025年~2035年)

- 図94:ヨーロッパ市場における容量別魅力度(2025年~2035年)

- 図95:ヨーロッパ市場における最終用途別魅力度(2025年~2035年)

- 図96:ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図97: 東アジア市場規模(百万米ドル)素材別、2025年から2035年

- 図98:東アジア市場規模(百万米ドル)生産能力別、2025年から2035年

- 図99:東アジア市場規模(百万米ドル)最終用途別、2025年から2035年

- 図100:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図101:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東アジア市場規模(単位)の国別分析、2020年から2035年

- 図103:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図104:東アジア市場の前年比成長率(%)予測、国別、2025年から2035年

- 図105:東アジア市場規模(百万米ドル)素材別分析、2020年から2035年

- 図106:東アジア市場規模(単位)素材別分析、2020年から2035年

- 図107:東アジア市場価値シェア(%)およびBPS分析(ベース・パー・シェア)、素材別、2025年から2035年

- 図108:東アジア市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図109:東アジア市場における生産能力別市場規模(百万米ドル)分析(2020年~2035年)

- 図110:東アジア市場における生産能力別市場数量(単位)分析(2020年~2035年)

- 図111:東アジア市場における容量別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図112:東アジア市場における容量別前年比成長率(%)予測(2025年~2035年)

- 図113:東アジア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図114:東アジア市場規模(台数)用途別分析、2020年から2035年

- 図115:東アジア市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図116:東アジア市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図117:東アジア市場における素材別魅力度(2025年~2035年)

- 図118:東アジア市場における生産能力別魅力度(2025年~2035年)

- 図119:東アジア市場における最終用途別魅力度(2025年から2035年)

- 図120:東アジア市場における国別魅力度(2025年から2035年)

- 図121:南アジア市場における材料別市場規模(百万米ドル)(2025年から2035年)

- 図122:南アジア市場規模(百万米ドル)-生産能力別、2025年から2035年

- 図123:南アジア市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図124:南アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図125:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:南アジア市場数量(単位)国別分析、2020年から2035年

- 図127:南アジア市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図128:南アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図129:南アジア市場規模(百万米ドル)の素材別分析(2020年から2035年)

- 図130:南アジア市場数量(単位)の素材別分析(2020年から2035年)

- 図131:南アジア市場における材料別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図132:南アジア市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図133:南アジア市場における生産能力別市場規模(百万米ドル)分析(2020年~2035年)

- 図134:南アジア市場における生産能力別市場規模(単位)分析(2020年~2035年)

- 図135:南アジア市場における容量別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図136:南アジア市場における容量別前年比成長率(%)予測(2025年~2035年)

- 図137:南アジア市場における最終用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図138:南アジア市場数量(単位)エンドユース別分析、2020年から2035年

- 図139:南アジア市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図140:南アジア市場における用途別年間成長率(%)予測(2025年~2035年)

- 図141:南アジア市場における素材別魅力度(2025年~2035年)

- 図142:南アジア市場における生産能力別魅力度(2025年~2035年)

- 図143:南アジア市場における最終用途別魅力度(2025年から2035年)

- 図144:南アジア市場における国別魅力度(2025年から2035年)

- 図145:オセアニア市場における素材別市場規模(百万米ドル)(2025年から2035年)

- 図146:オセアニア市場規模(百万米ドル)容量別、2025年から2035年

- 図147:オセアニア市場規模(百万米ドル)最終用途別、2025年から2035年

- 図148:オセアニア市場規模(百万米ドル)国別、2025年から2035年

- 図149:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:オセアニア市場数量(単位)国別分析、2020年から2035年

- 図151:オセアニア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図152:オセアニア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図153:オセアニア市場規模(百万米ドル)の分析(素材別、2020年から2035年)

- 図154:オセアニア市場数量(単位)の分析(素材別、2020年から2035年)

- 図155:オセアニア市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図156:オセアニア市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図157:オセアニア市場規模(百万米ドル)容量別分析、2020年から2035年

- 図158:オセアニア市場数量(単位)容量別分析、2020年から2035年

- 図159:オセアニア市場における容量別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図160:オセアニア市場における容量別前年比成長率(%)予測(2025年から2035年)

- 図161:オセアニア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図162:オセアニア市場規模(台数)用途別分析、2020年から2035年

- 図163:オセアニア市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図164:オセアニア市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図165:オセアニア市場における素材別市場魅力度(2025年~2035年)

- 図166:オセアニア市場における容量別市場魅力度(2025年から2035年)

- 図167:オセアニア市場における最終用途別魅力度(2025年~2035年)

- 図168:オセアニア市場における国別魅力度(2025年~2035年)

- 図169:中東・アフリカ市場における素材別市場規模(百万米ドル)(2025年~2035年)

- 図170:中東・アフリカ市場規模(百万米ドル)容量別、2025年から2035年

- 図171:中東・アフリカ市場規模(百万米ドル)最終用途別、2025年から2035年

- 図172:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図173:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図174:中東・アフリカ市場数量(単位)国別分析、2020年から2035年

- 図175:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図176:中東・アフリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図177:中東・アフリカ市場規模(百万米ドル)の素材別分析(2020年から2035年)

- 図178:中東・アフリカ市場規模 (単位)分析(素材別)、2020年から2035年

- 図179:中東・アフリカ市場における素材別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図180:中東・アフリカ市場における素材別前年比成長率(%)予測、2025年から2035年

- 図181:中東・アフリカ市場規模(百万米ドル)容量別分析、2020年から2035年

- 図182:中東・アフリカ市場規模(単位)容量別分析、2020年から2035年

- 図183:中東・アフリカ市場における容量別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図184:中東・アフリカ市場における容量別前年比成長率(%)予測(2025年~2035年)

- 図185:中東・アフリカ市場における最終用途別市場規模(百万米ドル)分析、2020年から2035年

- 図186:中東・アフリカ市場における最終用途別市場規模(単位)分析、2020年から2035年

- 図187:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図188:中東・アフリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図189:中東・アフリカ市場 素材別 市場魅力度(2025年~2035年)

- 図190:中東・アフリカ市場 生産能力別 市場魅力度(2025年~2035年)

- 図191:中東・アフリカ市場における最終用途別市場魅力度(2025年~2035年)

- 図192:中東・アフリカ市場における国別市場魅力度(2025年~2035年)