❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

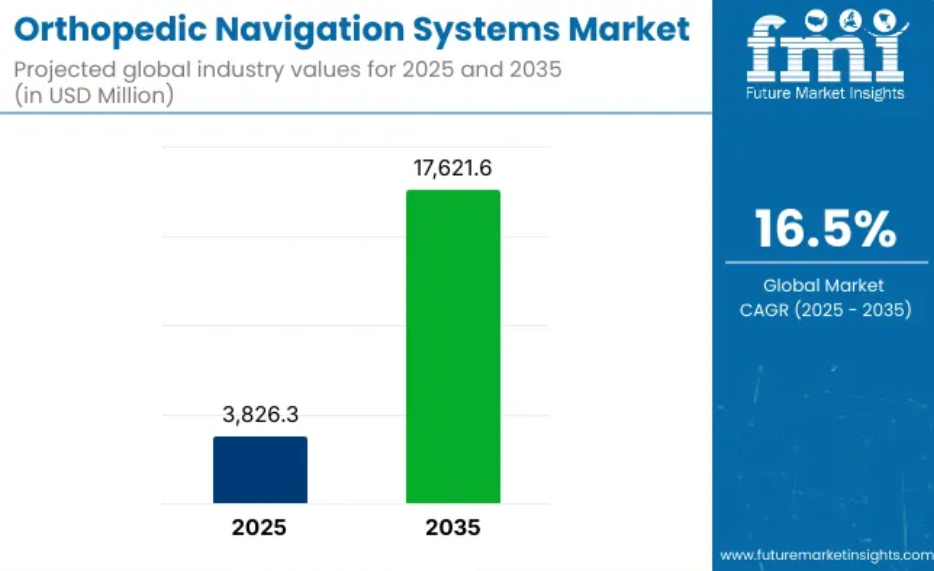

整形外科用ナビゲーションシステムの世界市場規模は2025年には38億2630万米ドルと推定されています。

2035年には 176億2160万米ドルに達すると予測され、予測期間中の複合年間成長率は16.5%です。

整形外科ナビゲーション・システム市場は、精密ベースの手術に対する需要の高まりと、低侵襲整形外科手術へのシフトにより急速に発展しています。人口の高齢化と筋骨格系疾患の増加に後押しされ、病院や外科センターは臨床転帰を改善し、手術ミスを減らすために高度なナビゲーションツールを採用しています。AIとリアルタイム画像のナビゲーション・プラットフォームへの統合は、術中の意思決定を強化しています。

さらに市場は、コンパクトで使いやすいシステムが好まれる外来手術センターへの移行を目の当たりにしています。規制当局の受け入れ、外科医のトレーニング、患者中心のケアモデルの推進が、採用をさらに後押ししています。こうした傾向は、ソフトウェア機能やワークフローの自動化の進展と相まって、この市場の持続的かつ長期的な成長の基盤となっています。

整形外科用ナビゲーションシステム市場を上位投資セグメント別に分析

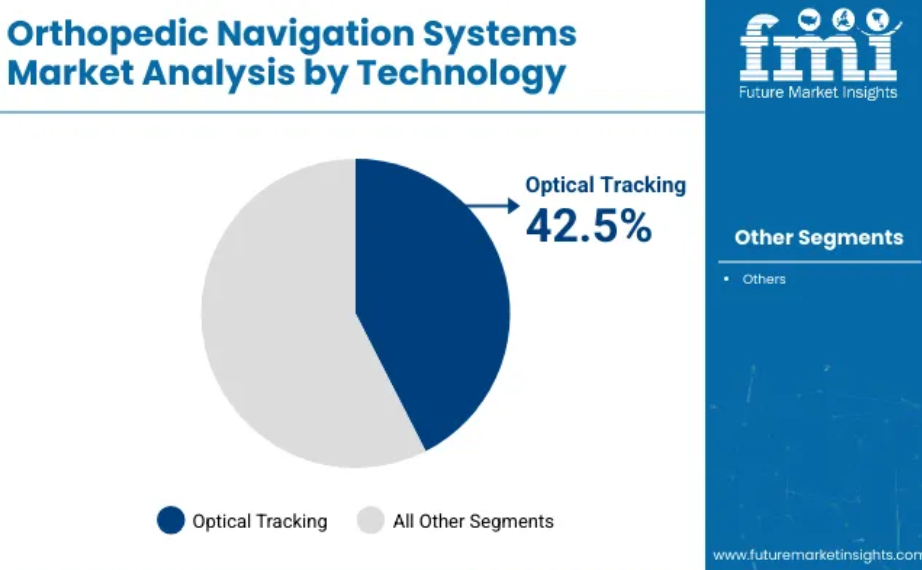

光学式トラッキングが優れた精度とリアルタイム画像処理能力で市場をリード

光学式トラッキングは、整形外科用ナビゲーションシステム市場の主要技術セグメントとして位置づけられており、2025年の収益シェアの42.5%を獲得します。この優位性は、高精度と手術中のリアルタイム3D可視化により、術中の意思決定が強化されることに起因しています。

光学システムは、高精細カメラや赤外線センサーとの統合が進んでおり、物理的な接触なしに手術器具の正確な位置特定が可能です。さらに、透視検査に比べて放射線被ばくを最小限に抑えることができるため、病院での採用が進んでいます。このセグメントの成長は、ロボット支援手術やAIを活用した画像処理プラットフォームとの技術的な互換性も影響しています。

需要が急増しているのは、関節置換術や脊椎手術など、解剖学的精度が重要な複雑な整形外科手術です。さらに、非侵襲的で、使い勝手がよく、再現性の高いシステムを好む外科医の好みが、光学技術の価値を高めています。規制当局のサポートと臨床検証の高まりも、地域間のこれらのプラットフォームの信頼性と拡張性に貢献しています。

膝関節手術は、手術件数の多さと術後精度需要によりアプリケーションセグメントを支配

整形外科用ナビゲーション・システム市場において、2025年の売上高シェアは膝関節手術分野が48.1%と最大。この成長は、変形性膝関節症の世界的な有病率の高さと、膝関節全置換術および膝関節部分置換術の需要の増加によってもたらされています。ナビゲーション支援による膝関節手術は、人工関節のアライメントの改善やインプラントの再置換率の低下と関連しており、臨床での受け入れが進んでいます。

金額ベースの医療へのシフトと患者満足度の向上が、膝関節手術におけるナビゲーションの統合を後押ししています。さらに、高齢者人口の増加と肥満に関連した関節の劣化により、世界中で膝関節手術の件数が増加しています。

画像誘導ナビゲーションやロボット対応システムの技術進歩により、膝関節手術はさらに合理化され、より正確で再現性の高いものとなっています。正確さと術中エラーの減少を求める外科医の嗜好は、この分野におけるナビゲーション・システムの有用性をさらに立証しています。

インフラ設備と高度なナビゲーションツールへのアクセスにより病院がエンドユーザーセグメントをリード

2025年の整形外科用ナビゲーション・システム市場全体の売上高の72.8%を占め、病院はエンドユーザー・セグメントで支配的な地位を維持しています。このセグメントのリーダーシップは、高度な手術インフラ、経験豊富な手術チーム、大規模な設備投資能力が利用可能であることに起因しています。

リアルタイムの画像処理とナビゲーションが必要な人工関節置換術や脊椎矯正術などの複雑な手術は、無菌手術室や術後ケアユニットが必要なため、主に病院で行われます。

また、病院での導入は、電子カルテ(EHR)やAI主導の画像処理プラットフォームとの統合により、ワークフローの効率化と患者の追跡が向上しています。さらに、政府および民間による多科目専門病院への投資、特に都市部での投資が、ナビゲーション支援システムの導入を拡大しています。病院における患者数の増加、保険償還、規制遵守により、整形外科ナビゲーション技術の主要な採用者としての役割がさらに強化されています。

課題と機会

課題

高い導入コストとワークフロー統合の障壁

初期コストの高さと手術ワークフローの複雑さが、整形外科用ナビゲーション・システム市場の主要な課題となっています。これらのシステムは導入コストが高く、洗練された画像システム、特殊なソフトウェア・インターフェース、訓練を受けたオペレーターが必要です。

さらに、既存のナビゲーション技術は従来型の手術室(OR)セットアップ、病院情報システム(HIS)、電子カルテ(EHR)と互換性がない場合があり、互換性の問題やワークフローの中断を引き起こす可能性があります。外科医はこれに慣れなければならず、システム間の相互運用性が限られているため、リアルタイムの整形外科手術では技術が遅すぎるか、まったく使用されない可能性があります。

チャンス

精密さ、低侵襲手術、高齢化に対する需要

精密医療によって誘導される低侵襲整形外科手術の手段は、ナビゲーション・システムの世界的な市場拡大をほぼ反映しています。主に高齢者層で筋骨格系障害、変形性関節症、外傷の発生率が増加しているため、病院は現在、より高い手術精度、インプラントのアライメント、患者の全体的な進捗を確保するためにナビゲーション・システムを導入する傾向にあります。

人工関節置換術、脊椎手術、外傷症例では、再手術の減少、回復の早さ、放射線被曝の低減などの利点があるナビゲーション技術を用いた治療が増加しています。ロボット支援技術、AI対応画像処理、移動型ナビゲーションシステムの進歩により、手術件数の多い手術センターや特定の専門分野を持つ手術センターでの導入が加速しています。

国別の展望

米国

米国の整形外科ナビゲーション・システム産業は、医師が最新の手術ガイダンス技術を頻繁に使用し、外科医が整形外科患者の低侵襲手術を追求する一方で、関節の症状に悩む人が増えているため、急速に拡大しています。

手術センターや病院がコンピュータ支援ナビゲーション・システムや画像誘導ナビゲーション・システムを購入するケースが増加しているのは、これらのシステムが医療精度を向上させ、回復時間を最小限に抑え、患者の健康状態の改善につながるからです。

人工股関節置換術や人工膝関節置換術の実施率の高さ、医療技術企業の積極的な支払い制度と支配的な地位を受けて、採用が急速に増加しています。ロボット支援整形外科プラットフォームとリアルタイム画像処理ソフトウェアの両方が、米国市場の拡大を促進する継続的な技術革新を受けています。

イギリス

英国の整形外科ナビゲーション・システム市場は、整形外科手術におけるデジタル機器の使用増加、再手術の可能性を最小限に抑えることの重視の高まり、精密医療ベースのソリューションを支援するNHSによって成長するでしょう。整形外科手術に関しては、術中ナビゲーションシステムは外科医がアライメントやインプラントの配置を改善するために使用します。

さらに、変形性関節症やスポーツ関連の怪我の増加、ロボット支援関節手術の技術進歩が、ナビゲーション対応手術プラットフォームの需要を生み出しています。スマート手術室や整形外科ロボットへの投資も、公立・私立病院での採用を促進しています。

欧州連合

欧州連合の整形外科用ナビゲーション・システム市場は、高齢化や整形外科手術率の高さなどの人口統計学的傾向や、医療のデジタル化を推進する政府の取り組みが原動力となっています。ヨーロッパでは、整形外科手術室でのAI支援ナビゲーションツールやセンサー統合ナビゲーションツールの導入が早くから進んでおり、ドイツ、フランス、オランダなどの国々が先行しています。

欧州の医療技術企業は、拡張現実(AR)、3D画像、術前計画ソフトウェアの開発に数百万ドルを投じており、外科医がマッピングを非常に複雑で正確な手技に変換できるよう支援しています。整形外科クリニックや外科センター全体の市場成長を促進するもう1つの要因は、地域ごとに価値に基づくケア、患者の安全性、転帰の最適化に重点を置いていることです。

日本

日本は、高齢化、退行性関節疾患の有病率の高さ、精密医療への支持により、整形外科用ナビゲーション・システム産業において緩やかな成長を示しています。日本では、整形外科医がナビゲーション・システムやロボットを手術手技に取り入れ、脊椎手術や人工関節全置換術などを実施しています。

手術における低侵襲処置や患者専用の器具が引き続き研究の最前線にある中、リアルタイム画像誘導プラットフォームやスマートナビゲーションデバイスの需要は、日本の病院の状況において、その使用が手術プロセスに大きな影響を与えることを実証するために促進されるでしょう。日本の地元医療機器メーカーも、日本の医療システムに最適な小型で高精度のナビゲーション・システムを開発しています。

韓国

韓国の整形外科用ナビゲーションシステム市場は、スマート病院への投資の増加、ロボット支援手術の受け入れ拡大、整形外科疾患負担の増加などの要因により、予測期間中に成長する見込みです。手術面では、病院は3D画像や術中センサーを活用したナビゲーション・システムを採用し、手術精度の最適化と合併症発生率の最小化を図っています。

韓国は、医療用ロボットやデジタル手術プラットフォームにおけるリーダーシップの恩恵を受けて、脊椎アライメント、外傷再建、人工膝関節置換術など、外科手術に対するその他の適応的アプローチの分野で、市場の構築者としての役割を担っています。また、デジタル化された医療と外科手術のイノベーションを推進する政府のイニシアティブにより、国全体での採用が加速しています。

競争の展望

整形外科用ナビゲーション・システム市場は、技術革新、戦略的提携、新興技術との統合によって競争が激化しています。各社は、手術精度とシステム性能を高めるために、AI、ロボット工学、リアルタイム画像処理を取り入れるようになってきています。競争の力学は、需要の高い地域でのプレゼンス強化を目的としたグローバル展開戦略と規制承認によってさらに激化しています。

特筆すべき傾向として、外来および外来の手術環境に適したコンパクトで手頃な価格のシステムの開発が挙げられます。病院やデジタルヘルスプラットフォームとの戦略的提携により、より広範な臨床導入が可能になっています。

さらに、ユーザーインターフェイスの改善やワークフローの自動化による製品の差別化が、購買決定に影響を与えています。また、買収による市場統合も進んでおり、企業は事業を拡大し、提供する製品を多様化することで、急速に進化するこのセグメントにおける足場を固めています。

主要開発

2024年、Globus Medical社は脊椎手術用の新しいフリーハンド・ナビゲーション・システムExcelsiusHub™を発表。ExcelsiusHub™は、器具をリアルタイムで視覚化することでExcelsius™のエコシステムを強化し、X線への依存を減らし、病院とASCの両方で脊椎手術の精度と安全性を向上させる可能性があります。

この技術は、拡張現実(AR)と人工知能(AI)を使用して外科医にホログラフィックナビゲーションを提供し、開腹および低侵襲脊椎手術の精度と効率を高めます。手術用インテリジェンス、人間工学に基づいたARハードウェア、既存の手術室機器とのシームレスな統合が特徴です。

企業

- B. Braun

- Guangzhou Aimooe Technology Co., Ltd.

- Amplitude Surgical

- Aston Medical

- Augmedics

- Brainlab

- ClaroNav

- Johnson & Johnson

- EPED Inc.

- joimax® GmbH

- Globus Medical

- Kinamed

- NAVISWISS

- NDI

- Novarad

- NuVasive

- Orthokey Italia

- Smith & Nephew

- Stryker

- Surgical Theater

- Taiwan Main Orthopaedic

主要セグメント

用途別

- 膝関節手術

- 股関節外科

- 脊椎手術

- その他

技術別

- 電磁式

- 光学式

- 透視

- MRI

- その他

エンドユーザー別

- 病院

- 外来手術センター

地域別

- 北アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類と市場定義を含む産業紹介

- マクロ経済要因、市場ダイナミクス、最近の産業動向を含む市場動向と成功要因

- 2020年から2024年までの世界市場の需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 技術

- アプリケーション

- 最終用途

- 世界市場の2020〜2024年分析と2025〜2035年予測:技術別

- 電磁式

- 光学式

- 透視

- MRI

- その他

- 世界市場分析2020~2024年、予測2025~2035年:用途別

- 膝関節手術

- 股関節手術

- 脊椎外科

- その他

- エンドユーザー別:2020〜2024年世界市場分析、2025〜2035年予測

- 病院

- 外来手術センター

- 2020〜2024年世界市場分析、2025〜2035年予測:地域別

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米の販売分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 中南米 売上高分析 2020~2024年および2025~2035年予測:主要セグメント別/国別

- 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

- 東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

- 南アジア太平洋地域の販売分析 2020~2024年および2025~2035年予測:主要セグメント別および国別

- 中東・アフリカ地域 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 30ヶ国の技術・用途・最終用途別2025~2035年売上高予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 会社概要

- Stryker Corporation

- Medtronic plc

- Zimmer Biomet Holdings, Inc.

- Smith & Nephew plc

- Brainlab AG

- B. Braun Melsungen AG

- DePuy Synthes (Johnson & Johnson)

- OrthAlign, Inc.

- Amplitude Surgical

- Exactech, Inc.