❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

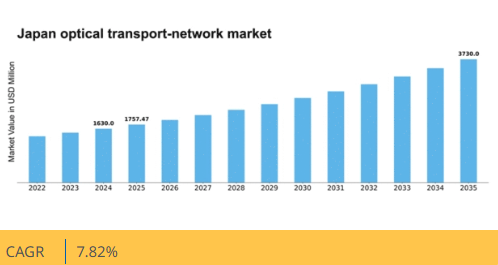

MRFRの分析によると、2024年の日本の光伝送ネットワーク市場規模は16億3000万米ドルと推定された。日本の光伝送ネットワーク市場は、2025年の17億5747万米ドルから2035年までに37億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.82%を示すと予測されている。

主要市場動向とハイライト

日本の光伝送ネットワーク市場は大幅な成長が見込まれています。この成長は技術進歩と接続性に対する需要の増加によって牽引されています。

- ネットワーク能力強化のため、先進技術の採用が顕著に増加しています。

- 企業が運用コスト削減と環境負荷低減を目指す中、エネルギー効率が焦点となっています。

- 政府の施策と支援は、市場の成長とイノベーションを促進する上で重要な役割を果たしている。

- 高速接続への需要の高まりと5Gネットワークの拡大が、市場を牽引する主要な推進力となっている。

日本光伝送ネットワーク市場

CAGR

7.82%

市場規模と予測

2024年市場規模1630.0 (百万米ドル)2035年市場規模3730.0 (百万米ドル)CAGR (2025 – 2035)7.82%

主要企業

Cisco Systems(米国)、Huawei Technologies(中国)、Nokia(フィンランド)、Ciena Corporation(米国)、Juniper Networks(米国)、ZTE Corporation(中国)、ADVA Optical Networking(ドイツ)、Infinera Corporation(米国)、三菱電機(日本)

日本の光伝送ネットワーク市場の動向

日本の光伝送ネットワーク市場は現在、高速データ伝送の需要増加とデジタルインフラの拡大を背景に変革期を迎えています。企業と消費者の双方がより高速で信頼性の高い接続を求める中、市場は先進技術の統合を通じてこれらのニーズに対応しています。この進化は、帯域幅容量を強化しネットワーク全体の効率性を向上させる次世代光ネットワークの導入によって特徴づけられます。さらに、日本政府は通信インフラ強化に向けた施策を積極的に推進しており、これが同セクターの成長をさらに促進している。技術的進歩に加え、光伝送ネットワーク市場ではより持続可能な実践への移行が進んでいる。企業は運用コストと環境負荷を低減するため、省エネルギーソリューションへの注力を強化している。この傾向は、組織がネットワーク運用においてより環境に優しい技術の導入を目指す中、日本のカーボンニュートラル達成への取り組みと合致している。総じて、光伝送ネットワーク市場は、イノベーション、規制支援、持続可能性への取り組みに牽引され、成長を続けるでしょう。

先進技術の採用

光伝送ネットワーク市場では、波長分割多重(WDM)やソフトウェア定義ネットワーク(SDN)などの先進技術の採用が顕著に増加しています。これらの革新技術は、より高いデータ伝送速度とネットワーク管理の改善を可能にし、サービスプロバイダーが増大する帯域幅需要に対応することを可能にします。

エネルギー効率への焦点

光伝送ネットワーク市場では、エネルギー効率への重視が高まっている。企業は高性能を維持しつつエネルギー消費を最小化するソリューションを模索している。この傾向はコスト効率に優れるだけでなく、より広範な環境目標とも合致し、持続可能性への取り組みを反映している。

政府の取り組みと支援

日本政府は、通信インフラ強化を目的とした様々な施策を通じて、光伝送ネットワーク市場を積極的に支援している。この支援には、研究開発への資金提供や次世代光技術への投資を促進する政策が含まれ、市場成長に有利な環境を醸成している。

日本の光伝送ネットワーク市場の推進要因

5Gネットワークの拡大

日本における5Gネットワークの展開は、光伝送ネットワーク市場に大きな影響を与えている。通信事業者が5Gインフラに多額の投資を行う中、増加するデータトラフィックを処理できる光伝送ソリューションへの需要が高まると予想される。5G基地局と基幹ネットワークを接続するバックホールソリューションの必要性から、光伝送ネットワーク市場は恩恵を受ける見込みである。2025年までに、5Gの高帯域幅・低遅延要件を支える光技術の統合により、市場収益は10億ドル超の増加が見込まれる。この拡大はモバイル接続性を強化するだけでなく、医療やスマートシティを含む様々な分野の成長を促進する。

スマートシティの台頭

日本のスマートシティ開発は光伝送ネットワーク市場の主要な推進力である。都市圏が相互接続された生態系へと進化するにつれ、信頼性の高い大容量光ネットワークへの需要が高まっている。交通管理、公共安全、エネルギー効率化など多様なアプリケーションを包含するスマートシティ構想は、堅牢なデータ伝送能力を必要とする。自治体がこれらの技術導入を進める中、光伝送ネットワーク市場への投資拡大が見込まれる。2025年までに、スマート技術のシームレスな統合を支えるインフラ需要を原動力として、市場は約15%の成長を遂げる可能性がある。この傾向は、都市生活の未来を形作る上で光伝送ネットワーク市場が果たす役割を浮き彫りにしている。

ネットワークセキュリティへの注目の高まり

光伝送ネットワーク市場の文脈において、ネットワークセキュリティへの関心の高まりはますます重要性を増している。サイバー脅威が進化する中、日本の組織は安全なデータ伝送方法を優先している。固有のセキュリティ優位性で知られる光ネットワークは、好ましいソリューションとして注目を集めている。市場は高度な暗号化とセキュリティプロトコルを組み込んだ技術への移行を目撃する可能性が高い。2025年までに、安全な光伝送ソリューションへの投資は市場総支出の約20%を占める見込みであり、機密情報を保護するための戦略的動きを反映している。この傾向は、企業がデータ資産を保護しようとする中で、光伝送ネットワーク市場におけるセキュリティの重要性を浮き彫りにしている。

高速接続への需要高まり

日本の光伝送ネットワーク市場では、高速接続への需要が顕著に増加している。企業や消費者がデータ集約型アプリケーションへの依存度を高めるにつれ、堅牢かつ効率的な光ネットワークの必要性が最優先事項となっている。クラウドコンピューティング、IoTデバイス、ストリーミングサービスの普及がこの需要を牽引し、サービスプロバイダーはインフラ強化を迫られている。2025年には市場が年平均成長率(CAGR)約8.5%で拡大すると予測され、高速データ伝送の緊急性を反映している。この傾向は、光伝送ネットワーク市場が日本のデジタル変革を支える上で極めて重要であり、都市部と地方双方が高速インターネットにアクセスできることを保証する役割を担っていることを示している。

デジタルインフラへの政府投資

日本の光伝送ネットワーク市場は、デジタルインフラ強化を目的とした政府の大規模投資の恩恵を受ける見込みである。日本政府は経済成長における先進通信技術の重要性を認識しており、光ネットワーク開発に多額の資金を投入する可能性が高い。地方におけるブロードバンドアクセス改善の取り組みや次世代技術への支援が、市場拡大を牽引すると予想される。2025年までに、デジタルインフラへの政府支出は1兆円を超える可能性があり、光伝送ソリューションに機会をもたらす。この積極的なアプローチは、イノベーションの促進と光伝送ネットワーク市場の競争力・回復力の維持へのコミットメントを示している。

市場セグメントの洞察

光伝送ネットワーク市場の技術的洞察

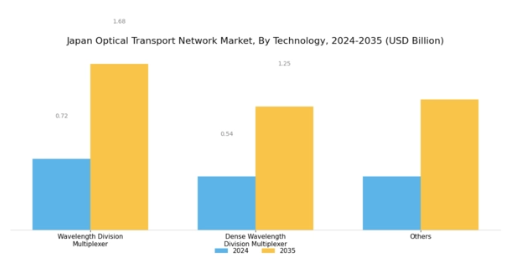

技術セグメントにおける日本の光伝送ネットワーク市場は、地域全体で先進的な通信ネットワークを促進する上で重要な役割を果たしている。日本は通信技術革新において常に主導的立場にあるため、データ伝送容量とネットワーク効率を向上させる様々な技術がこの市場で成長を遂げてきた。光伝送ネットワーク技術は主に、波長分割多重器(WDM)、高密度波長分割多重器(DWDM)などのコンポーネントおよび関連技術を包含し、単一光ファイバー上で複数のデータストリームを同時に伝送することを可能にする上で極めて重要である。

波長分割多重装置(WDM)は、追加の光ファイバーを必要とせずに光ネットワークの容量を向上させ、インフラコストを大幅に削減するため極めて重要である。

この技術は、特に動画ストリーミングやクラウドサービスへの需要増加に伴い、高帯域幅アプリケーションをサポートする能力から日本で広く採用されている。このシームレスな統合は、政府のインターネット接続性向上施策の一環として、2025年までに通信インフラを強化するという日本の目標を支えている。高密度波長分割多重器(DWDM)は標準WDMシステムよりもさらに高い容量を提供し、単一ファイバーストランド上でより多くのデータチャネルの伝送を可能にします。この能力により、DWDMは長距離・大容量光ネットワークに不可欠であり、日本全国の都市間および長距離通信リンクで広く利用されています。

都市部における人口密度の高さと高速インターネット需要の増加がDWDM技術の採用を促進し、データ伝送の効率性と高速性を確保している。

これらに加え、多様なネットワークニーズに対応する専門的ソリューションを提供する関連技術が、日本光伝送ネットワーク市場の堅牢性に寄与している。これらの技術は既存システムと統合されることが多く、その性能と信頼性を向上させることで、通信、企業ネットワーク、クラウドサービスなどの分野に利益をもたらしている。全体として、日本光伝送ネットワーク市場におけるこれらの技術への重点は、同国が通信技術の最先端を維持し、現在および将来のデータ伝送要件を効果的に満たすという決意を浮き彫りにしている。

光伝送ネットワーク市場サービスインサイト

光伝送ネットワーク市場サービスインサイト

日本光伝送ネットワーク市場のサービスセグメントは、シームレスなデータ伝送と通信ネットワークに必要な広範なインフラを支える上で重要な役割を果たしている。日本の技術環境が進化を続ける中、効果的なネットワーク設計への需要は顕著であり、ネットワークの効率性だけでなく将来の成長への対応能力も確保し、日本の先進技術導入重視の姿勢と合致している。

さらに、ネットワークサポートは、特に金融や医療などの分野で堅牢なデジタル通信に依存する同国において、最適なパフォーマンスと信頼性を維持するために不可欠である。本市場は、効率的なサービス提供への依存度の高まりを反映しており、光ネットワーク技術の革新と消費者需要の増加によって様々な機会が創出されている。この分野のその他のサービスは、異なる産業の固有のニーズに応えるカスタマイズされたソリューションを提供することで貢献し、協業を促進し、全体的な運用能力を強化することで、日本の光伝送ネットワーク市場を支える基盤を形成している。

光伝送ネットワーク市場コンポーネント分析

光伝送ネットワーク市場コンポーネント分析

日本光伝送ネットワーク市場は、データ伝送と通信に不可欠な様々な技術を包含する「コンポーネント」セグメントが特徴である。この中で光スイッチは、データフロー管理における高容量化と効率化を実現する中核的役割を担う。これによりネットワークの信頼性と性能が向上し、日本における高速インターネット需要の拡大に不可欠な基盤を提供する。

光パケットプラットフォームは、低遅延・高スループットによるデータパケットのシームレスな配信を実現する重要コンポーネントとして注目を集めており、日本の先進的な技術環境と5G導入推進に合致している。さらに、このセグメント内の様々な技術が、通信から企業ネットワークに至る多様な用途に対応し、業界に大きく貢献している。

光伝送ネットワークコンポーネントの重要性は、堅牢な通信に必要なインフラを支えるだけでなく、急速に進化する日本のデジタル市場における革新と拡大の道を開くという点で、過小評価できません。これらのコンポーネントの適応は、データ消費量の増加と都市部・地方を問わず強化された接続ソリューションの必要性によって推進されており、日本の光通信分野における力強い成長軌道を反映しています。

光伝送ネットワーク市場 エンドユーザー動向

光伝送ネットワーク市場 エンドユーザー動向

日本光伝送ネットワーク市場のエンドユーザーセグメントは、IT/通信、医療、小売、政府機関などの主要分野が高度な通信・データ転送能力の需要を牽引し、業界全体の成長において極めて重要な役割を担っている。IT・通信分野は依然として主要な貢献分野であり、高速インターネットやクラウドサービスへの依存度が高まるにつれ、堅牢な光ネットワークが必要とされている。医療分野では、遠隔医療や電子健康記録の導入拡大に伴い、効率的な患者ケアを確保するための信頼性の高い大容量データ伝送の必要性が浮き彫りになっている。

小売業界も適応を進めており、光ネットワークを活用してサプライチェーン管理を改善し、データ分析を通じて顧客体験を向上させている。さらに、デジタルインフラ強化を目指す政府施策が市場可能性を後押しし、輸送ネットワーク能力の革新を推進している。教育や金融サービスなどの他セグメントも、接続性とサービス提供の改善のためにこれらのネットワークを活用している。こうした動向が日本光伝送ネットワーク市場に強力な需要を生み出し、様々な分野における重要性を強調するとともに、業界内の将来的な成長と発展の機会を示している。

主要プレイヤーと競争環境

日本の光伝送ネットワーク市場は、急速な技術進歩と大容量データ伝送需要の増加に牽引され、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、ファーウェイ・テクノロジーズ(中国)、ノキア(フィンランド)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場ポジションの強化を図っている。シスコシステムズ(米国)は先進的光ネットワークソリューションの開発を通じたイノベーションに注力する一方、ファーウェイ・テクノロジーズ(中国)は日本市場での存在感を強化するため地域展開とパートナーシップを重視している。ノキア(フィンランド)はデジタルトランスフォーメーションを積極的に推進し、AIと自動化を自社製品に統合することで、技術的優位性と顧客中心ソリューションを優先する競争環境を形成している。

事業戦略面では、製造の現地化とサプライチェーン最適化による業務効率向上が進む。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を保持している。この分散構造は多様な製品提供を可能とする一方、シエナ・コーポレーション(米国)やジュニパーネットワークス(米国)といった大手企業の総合力が、イノベーションと戦略的提携を最優先とする競争環境を形成している。

2025年10月、Ciena Corporation(米国)は光伝送ソリューション強化のため、日本の主要通信事業者との戦略的提携を発表した。この連携により、Cienaのソフトウェア定義ネットワーク(SDN)技術が活用され、サービス提供の改善と顧客満足度の向上が期待される。こうした提携は、企業が技術力を現地市場のニーズに適合させ、成長と革新を促進しようとする広範な傾向を示すものである。

2025年9月、ジュニパーネットワークス(米国)は、持続可能性とエネルギー効率に焦点を当てた日本市場向けの新光ネットワーク製品群を発表した。この発表は、ジュニパーの環境責任への取り組みを反映するだけでなく、持続可能性への関心が高まる市場において、環境に優しいソリューションを提供するリーダーとしての同社の地位を確立するものである。この動きの戦略的重要性は、環境意識の高い顧客を惹きつけ、競合他社との差別化を図る可能性にある。

2025年11月、ファーウェイ・テクノロジーズ(中国)は光伝送能力の強化を目的に、日本国内の研究開発施設を拡張した。この投資は、同社が地域への長期的なコミットメントと、現地の需要に応じたイノベーション戦略を推進していることを示している。研究開発体制の強化により、ファーウェイは先端技術の開発を加速させ、光伝送ネットワーク市場における競争をさらに激化させる可能性が高い。

2025年11月現在、競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集して複雑な市場課題に対処できる。今後、競争の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性へと顕著にシフトすると予想される。これらの動向を効果的に乗り切れる企業が、光伝送ネットワーク市場で競争優位性を確保する可能性が高い。

業界動向

日本の光伝送ネットワーク市場では、ノキア、シエナ、ベライゾン、富士通などの主要プレイヤーによる進展を特に背景に、最近著しい発展が見られている。2023年10月、富士通は都市部における高速データ伝送需要の増大に対応し、帯域幅とネットワーク信頼性の向上を目的とした最新光技術の導入を発表した。さらに2023年9月には、NECが日本全国での光接続性改善に向けた革新的ソリューションを立ち上げ、デジタルインフラ強化に向けた国家的な取り組みをさらに支援している。

加えて、シエナは日本向け通信ソリューションに特化した光技術の研究開発に注力した結果、市場シェアを拡大し顕著な成長を報告している。

M&A面では、ZTEが光伝送分野での地位強化を目的に、昨年8月に日本の現地企業との戦略的提携を完了したことが確認された。パンデミック後のブロードバンド需要加速に伴い、ネットワークインフラ分野における技術革新と投資に大きな影響を与えつつ、市場全体の評価額は上昇傾向にある。過去2年間では、主要サービスプロバイダーによる光ファイバー導入が持続的に拡大し、日本全国の消費者・企業双方の高まるデータ需要に対応している。

将来展望

日本の光伝送ネットワーク市場 将来展望

日本の光伝送ネットワーク市場は、データトラフィックの増加と技術進歩を原動力に、2024年から2035年にかけて年平均成長率(CAGR)7.82%で成長が見込まれる。

新たな機会は以下の分野に存在します:

- ネットワーク効率向上のための先進的光スイッチング技術の開発。

- サービス未提供市場を獲得するための地方部における光ファイバーインフラの拡張。

- 予知保全と運用最適化のためのAI駆動型分析の統合。

2035年までに、イノベーションとインフラ拡張により市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本光伝送ネットワーク市場サービス別展望

- ネットワーク設計

- ネットワークサポート

- その他

日本光伝送ネットワーク市場 エンドユーザー別展望

- IT/通信

- 医療

- 小売

- 政府

- その他

日本光伝送ネットワーク市場 コンポーネント別展望

- 光スイッチ

- 光パケットプラットフォーム

- その他

日本光伝送ネットワーク市場 技術別展望

- 波長分割多重器(WDM)

- 高密度波長分割多重器(DWDM)

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量分析

- 4.1 情報通信技術、技術別(百万米ドル)

- 4.1.1 波長分割多重器(WDM)

- 4.1.2 高密度波長分割多重器(DWDM)

- 4.1.3 その他

- 4.2 情報通信技術、サービス別(百万米ドル)

- 4.2.1 ネットワーク設計

- 4.2.2 ネットワークサポート

- 4.2.3 その他

- 4.3 情報通信技術、コンポーネント別(百万米ドル)

- 4.3.1 光スイッチ

- 4.3.2 光パケットプラットフォーム

- 4.3.3 その他

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 IT/通信

- 4.4.2 医療

- 4.4.3 小売

- 4.4.4 政府

- 4.4.5 その他 5

- 4.1 情報通信技術、技術別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シスコシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Huawei Technologies(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Nokia(フィンランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Ciena Corporation(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ジュニパーネットワークス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ZTE Corporation(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ADVA Optical Networking(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 インフィネラ・コーポレーション(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 三菱電機(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要開発動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シスコシステムズ(米国)

- 5.1 競争環境