❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

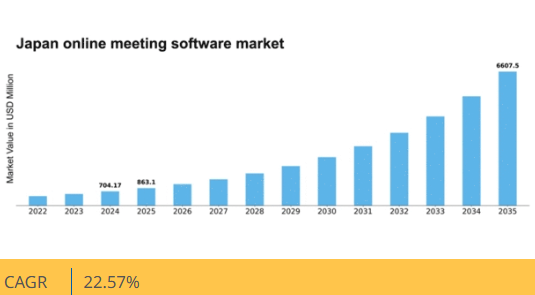

マーケットリサーチフューチャーの分析によると、日本のオンライン会議ソフトウェア市場規模は2024年に7億417万米ドルと推定された。日本のオンライン会議ソフトウェア市場は、2025年の8億6310万米ドルから2035年までに66億750万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)22.5%を示すと予測されている。

主要市場動向とハイライト

日本のオンライン会議ソフトウェア市場は、技術進歩と進化するユーザーニーズに牽引され、堅調な成長を遂げている。

- AI技術との統合が日本のオンライン会議ソフトウェア市場でますます普及している。

- セキュリティとコンプライアンスへの顕著な重点化が見られ、データ保護への懸念の高まりを反映している。

- カスタマイズとユーザー中心設計が注目を集め、多様なユーザー嗜好に対応しエンゲージメントを向上させている。

- リモートコラボレーション需要の高まりと接続性技術の進歩が、市場成長を牽引する主要な推進力となっている。

日本オンライン会議ソフトウェア市場

CAGR

22.57%

市場規模と予測

2024年市場規模704.17 (百万米ドル)2035年市場規模6607.5 (百万米ドル)CAGR (2025 – 2035)22.57%

主要プレイヤー

Zoom Video Communications(米国)、Microsoft(米国)、Cisco Systems(米国)、Google(米国)、LogMeIn(米国)、RingCentral(米国)、BlueJeans Network(米国)、Slack Technologies(米国)、TeamViewer(ドイツ)

日本のオンライン会議ソフトウェア市場の動向

日本のオンライン会議ソフトウェア市場は、リモートコラボレーションツールへの需要増加を背景に、大きく進化しています。組織が新たな職場環境に適応する中、効果的なコミュニケーションソリューションの必要性が最優先事項となっている。この変化は、仮想会議、ウェビナー、共同作業スペースを可能にする様々なプラットフォームの採用拡大に反映されている。市場は技術進歩の影響を受けており、高精細ビデオ、画面共有、他ソフトウェアとの統合といった機能が標準装備となりつつある。さらに、企業が安全かつ効率的なコミュニケーションチャネルを優先する中、ユーザー体験とセキュリティへの重点が新たなソリューション開発を形作る可能性が高い。加えて、オンライン会議ソフトウェア市場ではユーザー層の多様化が進んでいる。従来は企業主体で利用されてきたが、教育機関や中小企業も業務にこれらのツールを活用するケースが増加中だ。この傾向は、様々な分野で仮想コミュニケーションが広く受け入れられつつあることを示唆しており、特定のニーズに合わせた革新的な応用が生まれる可能性がある。市場が進化を続ける中、プロバイダー間の競争激化も見込まれ、より幅広いユーザー層を獲得するため、サービス提供内容や価格戦略の強化が促される可能性がある。

AI技術との統合

オンライン会議ソフトウェア市場では、人工知能(AI)技術との統合が進む見込みである。この傾向により、リアルタイム文字起こし、言語翻訳、自動スケジュール設定などの機能が強化され、ユーザー体験と効率性が向上する可能性がある。AI駆動型機能は、ユーザーにパーソナライズされた会議の洞察や分析を提供し、仮想的なやり取りをより生産的にする可能性がある。

セキュリティとコンプライアンスへの注力

データプライバシーとセキュリティに関する懸念が高まる中、オンライン会議ソフトウェア市場は堅牢なセキュリティ対策を優先することが予想される。この傾向には、エンドツーエンド暗号化、多要素認証、現地規制への準拠の実施が含まれる可能性がある。プロバイダーは、ユーザー間の信頼を構築し安全なコミュニケーションを確保するため、セキュリティプロトコルを強化する可能性が高い。

カスタマイズとユーザー中心設計

オンライン会議ソフトウェア市場では、特注ソリューションへの需要が顕著になりつつある。プロバイダーは特定業界のニーズに応えるカスタマイズ可能な機能開発に注力する可能性がある。この傾向は、プラットフォームが使いやすさを向上させ多様なユーザーグループの固有要件を満たすよう適応される、ユーザー中心設計への移行を示唆している。

日本のオンライン会議ソフトウェア市場を牽引する要因

ユーザー体験の重要性増大

ユーザー体験は、日本のオンライン会議ソフトウェア市場において重要な要素として台頭している。ユーザーの目が肥えるにつれ、ソフトウェアプロバイダーは直感的なインターフェースの構築とユーザビリティの向上に注力している。調査によると、オンライン会議ツールを選択する際、約75%のユーザーが使いやすさを優先している。この傾向により、企業はユーザー中心設計への投資を進め、プラットフォームのアクセシビリティと効率性を確保している。ユーザー体験を優先することで、プロバイダーは競争の激しい市場で差別化を図り、顧客ロイヤルティと定着率の向上につながる可能性があります。ユーザーフレンドリーなソリューションへの需要が高まるにつれ、オンライン会議ソフトウェア市場もそれに応じて進化していくでしょう。

リモートコラボレーション需要の増加

日本のオンライン会議ソフトウェア市場では、リモートコラボレーションツールへの需要が顕著に増加しています。組織が柔軟な勤務形態をますます採用するにつれ、効果的なコミュニケーションソリューションの必要性が最優先事項となっています。最近のデータによると、日本企業の約70%がリモートワーク政策を導入しており、オンライン会議ソフトウェアの採用を促進している。この傾向は、過去2年間で30%増加した日本のフリーランサーやリモートワーカーの増加によってさらに後押しされている。その結果、分散したチーム間の生産性向上と接続性維持を求める企業が増える中、オンライン会議ソフトウェア市場は成長の兆しを見せている。

コスト効率の高いソリューションへの移行

コスト面での考慮が、日本のオンライン会議ソフトウェア市場においてますます重要になっている。企業は品質を損なわずに価値を提供するコスト効率の高いソリューションを積極的に探している。競争環境が激化する中、予算が限られている中小企業(SME)向けに手頃な価格のオンライン会議プラットフォームが数多く登場している。最近の調査によると、日本のSMEの約50%が会議ソフトウェアを選択する際にコストを優先している。この予算重視の選択肢への移行は、プロバイダーが高水準のサービスを維持しつつ魅力的な価格モデルを提供しようと努める中で、市場内のイノベーションと競争を促進する可能性が高い。

接続性における技術的進歩

技術的進歩は、日本のオンライン会議ソフトウェア市場を形成する上で重要な役割を果たしている。高速インターネットと5G技術の普及は、シームレスなビデオ会議とリアルタイムコラボレーションを可能にすることでユーザー体験を向上させている。報告によれば、日本のインターネット普及率は約95%に達しており、オンライン会議プラットフォームへの広範なアクセスを可能にしている。さらに、仮想背景や画面共有機能などの高度な機能の統合は、ユーザーエンゲージメントを高める。これらの技術が進化を続けるにつれ、企業と個人ユーザー双方のニーズに応え、オンライン会議ソフトウェアのさらなる普及を促進する可能性が高い。

研修・人材育成への注目の高まり

日本のオンライン会議ソフトウェア市場は、組織内における研修・人材育成への重視の高まりに影響を受けています。企業は継続的な学習とスキル向上の重要性をますます認識しており、バーチャル研修セッションの増加につながっています。データによると、日本の企業の約60%がオンライン研修プログラムを導入し、会議ソフトウェアを活用して双方向の学習体験を促進しています。この傾向は従業員のエンゲージメントを高めるだけでなく、研修施策全体の効果向上にも寄与しています。組織が従業員育成に投資するにつれ、堅牢なオンライン会議ソリューションへの需要はさらに高まり、市場成長を加速させると予想される。

市場セグメントの洞察

日本オンライン会議ソフトウェア市場セグメントの洞察

日本オンライン会議ソフトウェア市場セグメントの洞察

オンライン会議ソフトウェア市場コンポーネントの洞察

オンライン会議ソフトウェア市場コンポーネントの洞察

日本オンライン会議ソフトウェア市場は、ソフトウェアとサービスの両方を包含するコンポーネントセグメントによって大きく牽引されている。リモートワークとコラボレーションツールへの依存度が高まる中、生産性向上と効果的なコミュニケーション維持のためにオンライン会議ソリューションを導入する日本企業が増加しており、このセグメントに強い需要が生まれている。このセグメントのソフトウェア側面には、仮想会議、ウェビナー、リアルタイムコラボレーションツールを可能にするアプリケーションが含まれ、地理的に分散したチーム間のシームレスなコミュニケーションを実現する重要性を浮き彫りにしている。

一方、サービスコンポーネントは、オンライン会議ツールの活用を最適化しようとする組織にとって不可欠な技術サポート、トレーニング、コンサルティングに焦点を当てています。これらのサービスは、企業が技術に適応するのを支援するだけでなく、円滑な導入と継続的なユーザーサポートを保証し、長期的な成功に不可欠です。高度な技術インフラと高いインターネット普及率を特徴とする日本において、このセグメントの重要性は過小評価できません。

様々な業界でデジタルトランスフォーメーションの潮流が加速する中、日本のオンライン会議ソフトウェア市場は効率的な会議ソリューションへの需要増に牽引され著しい成長を遂げている。この需要は、職場の柔軟性を重視する社会的潮流や、技術主導のコミュニケーションに対する文化的受容の高まりによってさらに後押しされている。

組織が業務効率化と出張コスト削減を目指す中、コンポーネント分野は日本の働き方の未来を形作る上で極めて重要な役割を担っている。このダイナミックな環境は、地域ニーズに特化した機能の開発・革新の機会も提供しており、コンポーネントセグメントは日本のオンライン会議ソリューションにおける広範な市場戦略の焦点となっている。その結果、ソフトウェアとサービスの相互作用がユーザー体験全体の向上に寄与し、市場成長を促進するとともに、日本の企業と労働者の特定の要求に応える先進的ソリューションへの道を開く。

オンライン会議ソフトウェア市場における導入形態の洞察

オンライン会議ソフトウェア市場における導入形態の洞察

日本のオンライン会議ソフトウェア市場において、導入形態セグメントは通信技術環境の形成に重要な役割を担っている。特に変化する職場環境を背景に、リモートコラボレーションツールへの需要増加に牽引され、市場は著しい成長を遂げている。様々な導入方法の中でも、クラウドベースソリューションは柔軟性、拡張性、アクセスの容易さから注目を集めており、組織が様々な場所からシームレスに接続することを可能にしている。オンプレミス導入は柔軟性に劣るものの、厳格なデータ保護ポリシーを持つ企業にとって強化されたセキュリティと制御を提供します。

ハイブリッドモデルは、クラウドベースとオンプレミスソリューションの両方の利点を融合した魅力的な選択肢として台頭しており、組織が特定の運用ニーズに応じて導入戦略をカスタマイズすることを可能にしています。この多様性により、中小企業から大企業まで幅広いユーザーがオンライン会議ソフトウェアを採用し、日本全体でコミュニケーションとコラボレーションが強化される環境が育まれています。さらに、デジタルトランスフォーメーションへの注目の高まりやリモートワーク文化の拡大といったトレンドが、このセグメントの継続的な成長を支え続けており、日本オンライン会議ソフトウェア市場業界全体において重要な位置を占めています。

オンライン会議ソフトウェア市場における組織規模別インサイト

オンライン会議ソフトウェア市場における組織規模別インサイト

日本オンライン会議ソフトウェア市場は、主に大企業と中小企業(SME)に焦点を当てた組織規模セグメントによって形成されつつあります。大企業は本市場における主要プレイヤーであり、高度なオンライン会議ソリューションを活用して広範なネットワークにおける協業を強化し、業務を効率化しています。技術導入に充てる予算が豊富なこれらの企業は、高精細ビデオ会議や他ビジネスツールとの連携といった高度な機能を早期に採用する傾向にあります。

一方、中小企業はコスト効率と使いやすさからオンライン会議ソリューションを急速に導入しており、これによりデジタル時代においてより積極的に競争できるようになっています。

リモートワークの普及と柔軟なコミュニケーションの必要性から、オンライン会議は中小企業にとって不可欠な存在となった。総じて、進化する労働文化と技術進歩に牽引される日本におけるコミュニケーションツールの需要増は、日本オンライン会議ソフトウェア市場において大企業と中小企業の双方の持続的な重要性を支えている。市場統計は、組織が規模やニーズに合わせた革新的なソフトウェアソリューションを通じて生産性と接続性の向上を目指す中、堅調な成長動向を示している。

オンライン会議ソフトウェア市場 エンドユーザーインサイト

オンライン会議ソフトウェア市場 エンドユーザーインサイト

日本のオンライン会議ソフトウェア市場は、特にエンドユーザーセグメントにおいて、銀行・金融サービス・保険(BFSI)、情報技術・通信、政府、医療、製造など多様なセクターが存在する特徴的な状況を示している。各セクターはオンライン会議ソリューションに対して独自の要求と選好を示す。BFSIセクターは、取引関連活動における安全な通信を最優先するため極めて重要です。一方、IT・通信セクターは、地理的に分散したチーム間のコラボレーション強化を目指し、革新性と効率性を重視しています。

政府機関は、公共サービスの提供改善と内部コミュニケーションの効率化を目的に、オンライン会議プラットフォームの導入を加速させています。医療セクターでは、特に近年、遠隔診療やテレメディシンソリューションの必要性が高まり、導入が大幅に拡大しています。製造業では、サプライチェーン全体のコミュニケーション促進と業務生産性向上のためにこれらのソフトウェアツールを活用しています。

教育や小売などの他業種も、新たな業務環境に適応するためオンライン会議ソリューションを導入しています。全体として、このエンドユーザー環境は、日本の各業界が直面する固有の課題と機会に対応する、汎用性と安全性を兼ね備えたオンライン会議ソフトウェアに対する堅調な需要を示しています。

主要プレイヤーと競争環境

日本のオンライン会議ソフトウェア市場は、急速な技術進歩とリモートコラボレーションツールへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Zoom Video Communications(米国)、Microsoft(米国)、Cisco Systems(米国)といった主要プレイヤーが最前線に立ち、各社とも市場での存在感を高めるため独自の戦略を採用している。Zoom Video Communications(米国)は継続的なイノベーションによる製品ラインの拡充に注力。Microsoft(米国)は既存エコシステムを活用し、会議ソフトをOffice 365スイートと統合することでユーザー体験を向上。Cisco Systems(米国)はセキュリティと信頼性を重視し、Webexプラットフォームを企業顧客向け信頼できるソリューションとして位置付けている。これらの戦略が相まって、ユーザー中心の機能と他デジタルツールとのシームレスな連携を中核とした競争環境が形成されている。

事業戦略面では、日本市場の特有ニーズに対応するため、各社がサービスのローカライズを加速している。これにはサプライチェーンの最適化やカスタマーサポートの強化によるユーザー満足度向上が含まれる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っている。しかし業界標準の設定やイノベーション推進を通じて競争力学を形成する大手企業の影響力は依然として大きい。

2025年10月、Zoom Video Communications(米国)は会議中のリアルタイム言語翻訳機能を強化する新AI機能のリリースを発表した。この戦略的展開は多言語環境での訴求力を拡大し、Zoomをアクセシビリティと包括性のリーダーとして位置付ける可能性が高い。こうした先進機能の導入は新規ユーザー獲得だけでなく、コミュニケーション強化の革新的ソリューションを重視する既存顧客の維持にも寄与するだろう。

2025年9月、Microsoft(米国)は主要な日本の通信事業者との提携を発表し、Teamsプラットフォームの接続性とパフォーマンスを強化した。この協業は、Microsoftが現地の専門知識とインフラを活用し、日本におけるサービス提供とユーザー体験を向上させる点で戦略的に重要である。こうした提携は、グローバル企業が地域ニーズに応えるため製品・サービスをローカライズする広範な傾向を示すものである。

2025年8月、シスコシステムズ(米国)はWebexプラットフォームと各種サードパーティアプリケーションの連携強化を目指す新イニシアチブを開始した。この戦略的行動は、柔軟性と適応性がますます重視される市場において不可欠な、より多機能でユーザーフレンドリーな環境構築へのシスコの取り組みを反映している。統合ソリューションのエコシステムを育成することで、シスコは競争優位性を強化する可能性が高い。

2025年11月現在、オンライン会議ソフトウェア市場の競争動向は、デジタル化、AI統合、持続可能性への重視の高まりに大きく影響されている。企業はサービス提供強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

ここ数ヶ月、日本のオンライン会議ソフトウェア市場では活動が急増しており、働き方の変化とデジタルコラボレーションのニーズの高まりを示している。Zoom Video CommunicationsやMicrosoftなどの主要企業は、COVID-19パンデミックの影響が続く中で高まるリモートワークソリューションへの需要に対応し、プラットフォームの機能強化を報告している。リモートワークやハイブリッドワークの普及拡大を受け、日本の産業は2025年半ばにクラウドベースの会議ツール導入を加速させた。

特に教育・医療分野でデジタルトランスフォーメーションを優先する政府政策がプラットフォーム導入を促進。企業はリアルタイムAI機能と強固なデータセキュリティを備えたソリューションを優先した。現地要件を満たすため、プロバイダーは統合機能・翻訳機能・ノイズ低減機能を強化。スケーラブルな仮想会議ソリューションへの需要は、5Gの普及拡大とオンラインツールへの信頼度向上によりさらに加速した。

将来展望

日本のオンライン会議ソフトウェア市場 将来展望

オンライン会議ソフトウェア市場は、技術進歩、リモートワークの増加、コラボレーションツールへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)22.57%で成長すると予測される。

新たな機会は以下の分野に存在する:

- ユーザーエンゲージメント分析のためのAI駆動型分析の統合

- 医療・教育分野向け業界特化型ソリューションの開発

- ローカライズされたソフトウェア提供による新興市場への進出

2035年までに市場は大幅な成長を達成し、デジタルコミュニケーションにおける主要プレイヤーとしての地位を確固たるものとすると予想される。

市場セグメンテーション

日本オンライン会議ソフトウェア市場導入形態別展望

- クラウドベース

- オンプレミス

- ハイブリッド

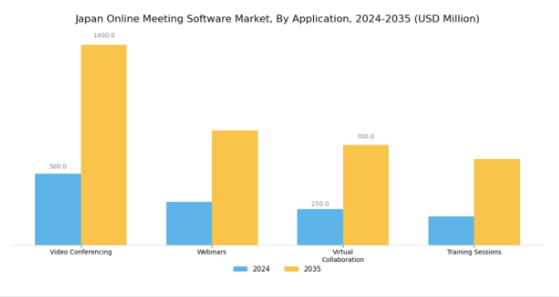

日本オンライン会議ソフトウェア市場業種別展望

- 金融・保険・証券

- IT・通信

- 政府

- 医療

- 製造

- その他

日本オンライン会議ソフトウェア市場コンポーネント別展望

- ソフトウェア

- サービス

日本オンライン会議ソフトウェア市場組織規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、業種別(百万米ドル)

- 4.1.1 金融・保険・証券(BFSI)

- 4.1.2 IT・通信

- 4.1.3 政府

- 4.1.4 医療

- 4.1.5 製造業

- 4.1.6 その他

- 4.2 情報通信技術(ICT)、企業規模別(百万米ドル)

- 4.2.1 大企業

- 4.2.2 中小企業

- 4.3 情報通信技術(ICT)、コンポーネントタイプ別(百万米ドル)

- 4.3.1 ソフトウェア

- 4.3.2 サービス

- 4.4 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.4.1 クラウドベース

- 4.4.2 オンプレミス

- 4.4.3 ハイブリッド

- 4.1 情報通信技術(ICT)、業種別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Zoom Video Communications(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シスコシステムズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 LogMeIn(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 RingCentral(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 BlueJeans Network(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Slack Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 TeamViewer(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Zoom Video Communications(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における業種別分析

- 6.3 日本市場における組織規模別分析

- 6.4 コンポーネント別日本市場分析

- 6.5 導入形態別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 情報通信技術、業種別、2024年(%シェア)

- 6.13 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 6.14 組織規模タイプ別情報通信技術、2024年(%シェア)

- 6.15 組織規模タイプ別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、コンポーネントタイプ別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、コンポーネントタイプ別、2024年から2035年(百万米ドル)

- 6.18 導入形態別情報通信技術、2024年(シェア%)

- 6.19 導入形態別情報通信技術、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 業種別、2025-2035年(百万米ドル)

- 7.2.2 組織規模別、2025-2035年(百万米ドル)

- 7.2.3 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.4 導入形態別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携