❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

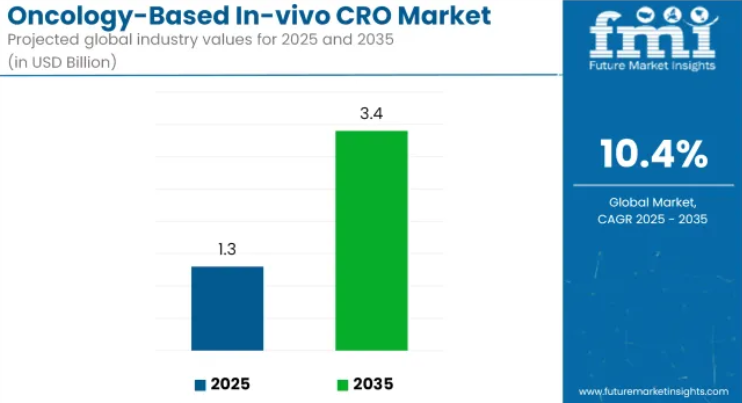

世界の腫瘍学インビボCRO市場は、2025年に13億米ドルと推定され、2035年までに34億米ドルに達すると予測されています。予測期間中の年平均成長率は10.4%となる見込みです。

腫瘍学ベースの生体内で実施されるCRO市場は、がん研究の複雑化と前臨床段階の医薬品開発における外部委託への移行を背景に、堅調な成長を遂げております。がん発症率の増加と新規治療法への需要の高まりにより、製薬会社やバイオテクノロジー企業は、生体内で実施する試験に特化した能力を持つCROへの依存度を高めております。

AIや患者由来異種移植モデルといった先進技術の活用により、研究の精度とトランスレーショナル価値が向上しています。さらに、個別化医療への業界の注目が高まる中、カスタマイズされた生体内試験の需要が増加しています。北米は強力な研究開発投資により依然として主要地域ですが、アジア太平洋地域はコスト効率と研究インフラの拡充により急速に台頭しています。市場の成長軌道は、イノベーション、規制面の支援、そして標的型腫瘍学ソリューションへの緊急の必要性によって形作られています。

がん治療分野における生体内CRO市場を主要投資セグメント別に分析

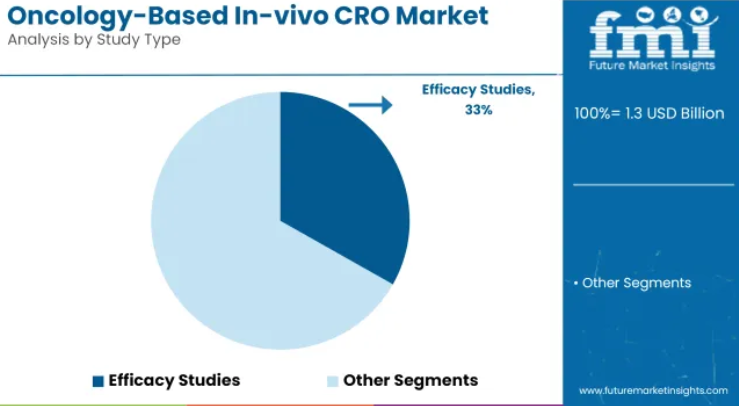

早期段階の治療効果検証需要の高まりにより、有効性試験が市場を牽引

有効性試験は2025年に33.2%の収益シェアを占め、がん治療分野の生体内CRO市場において主導的なセグメントとなっています。この優位性は、臨床試験前の治療候補の検証において有効性試験が果たす重要な役割に起因しています。増加する腫瘍学薬のパイプラインと規制当局の監視強化により、測定可能な抗腫瘍反応を示す堅牢な生体内モデルが必要とされています。

この段階は後期段階での失敗を減らす上で不可欠と見なされており、有効性評価は戦略的優先事項となっています。さらに、臨床腫瘍挙動をより正確に模擬するため、スポンサー企業により先進的な異種移植腫瘍モデルや同系腫瘍モデルの採用が促進されております。

バイオテクノロジー企業や初期段階のバイオ医薬品ベンチャーからの投資資金は、その予測価値から有効性評価に注がれております。その結果、高精度な有効性試験におけるCROへの依存度が高まっております。動物モデル技術やイメージング技術の継続的な革新が、有効性試験サービスへの需要をさらに押し上げております。

肺がんは高い世界的な罹患率と研究資金により市場成長を牽引

2025年時点で、肺がんは腫瘍学ベースの生体CRO市場において22.2%のシェアを占め、収益面で最も重要な癌適応症として位置づけられています。この主導的地位は、主に世界的な高い罹患率と死亡率によって形成されており、革新的な治療法への緊急の必要性を生み出しています。

その結果、製薬企業やバイオテクノロジー企業は、肺がんモデルに向けた前臨床研究開発費を大幅に投入しています。非小細胞肺がんおよび小細胞肺がんの異質性を再現するため、遺伝子操作モデルや患者由来異種移植モデルの導入が優先的に進められています。

政府保健機関や民間腫瘍学財団からの資金も肺がん治療薬開発に向けられており、CRO(受託研究機関)の関与を促進しています。さらに、発展途上国におけるタバコ関連および環境発がん物質の増加は、拡張可能な前臨床試験の必要性を浮き彫りにしました。標的療法や免疫腫瘍学薬剤の高スループットスクリーニングには、in vivo CROが積極的に活用されており、この分野の優位性を強化しています。

複雑な腫瘍学パイプラインの外部委託により製薬企業が市場を牽引

2025年時点で、製薬企業は腫瘍学ベースの生体内CRO市場において52.13%のシェアを占める主要エンドユーザーとして特定されています。この傾向は、研究開発業務の効率化を目的とした前臨床研究の外部委託という製薬企業の戦略的転換によって支えられています。

特に標的療法や免疫腫瘍学分野におけるがん治療薬開発の複雑化が進む中、大手製薬企業は有効性試験、毒性試験、薬物動態・薬力学試験(PK/PD)の実施を専門のCROに委託するケースが増加しています。アウトソーシングはインフラ負担の軽減と納期短縮を実現する費用対効果の高いモデルと見なされています。

さらに、多様な規制要件を満たすため、規制準拠かつGLP認証を取得したin-vivoサービスを提供するCROへの依存度が高まっています。この傾向は、トランスレーショナル研究の精度と迅速な反復を必要とする初期段階の治験の急増によってさらに強化されています。統合サービスと腫瘍学に特化した能力を有するCROが優先的なパートナーとなり、製薬企業がこの進化する環境における主要な需要ドライバーとしての地位を確立しています。

課題と機会

課題

研究コストの高騰、複雑な規制遵守、限定的なトランスレーショナルモデル

しかしながら、腫瘍学ベースの生体内で実施されるCRO(受託研究機関)市場の規模は、特殊なモデル、腫瘍異種移植片、遺伝子操作マウスモデル(GEMM)、経時的イメージング技術に関連する前臨床腫瘍学研究の高コストによって阻害されています。

これらの研究には膨大なリソースと時間を要し、スポンサー企業における結果のリードタイムや研究開発予算に影響を及ぼします。規制順守もCROが直面する重大な課題領域であり、厳格なGLP(適正試験所基準)、IACUC(動物実験委員会)、国際的な動物福祉プロトコルが適用されます。これらは特に腫瘍負荷や倫理的エンドポイントを含む腫瘍学研究において重要な意味を持ちます。

さらに、がん治療薬開発は重大なボトルネックに直面しています。ヒト腫瘍の異質性を厳密に再現する高予測性インビボモデルが不足しているため、基礎研究から臨床試験への移行率が極めて低い状況が続いています。

機会

精密がん治療、ヒト化モデル、AI駆動型データ分析

市場の制約はあるものの、オンコロジー分野の生体モデルCRO市場は、個別化医療への需要増、ヒト化マウスモデル、AI搭載生体試験プラットフォームといった強力な成長機会を背景に前進しています。バイオマーカー駆動型腫瘍プロファイリング、PDX、免疫腫瘍学プラットフォームを提供するCROは、現在、チェックポイント阻害剤やCAR-T療法の開発において大きな牽引力を得ています。

腫瘍体積評価、画像解析、予測モデリングの自動化に向けた人工知能(AI)と機械学習は、データの精度と処理時間の改善に貢献しています。さらに、バイオテクノロジー企業、学術機関、CRO間の連携は、データ共有ネットワークとAIを活用した前臨床試験設計の基盤を築き、生体内腫瘍学サービスの拡張性と競争力向上を促進するでしょう。

国別見通し

アメリカ合衆国

米国における腫瘍学特化型in-vivo CRO産業の成長は、がん治療分野における研究開発投資の増加と、豊富な腫瘍学薬剤パイプラインによっても支えられています。これにより前臨床段階における有効性・安全性試験の需要が高まっています。国内に主要CROやバイオテクノロジー拠点が存在すること、さらに国立がん研究所(NCI)やFDAによる腫瘍学研究の迅速化支援が、市場成長を後押ししています。

英国

英国市場は、臨床研究機関(CRO)と学術研究機関との提携増加、臨床試験の外部委託傾向の高まり、そして全国的な精密がん治療への取り組みにより成長を続けております。ヒトの腫瘍生物学を忠実に再現する生体内モデルへの需要増加が、専門的なCROサービスの必要性を急激に高めております。

欧州連合

欧州連合全域における腫瘍学ベースの生体モデルCRO市場は、がん研究プログラムを支援するEU資金プログラム、バイオサイエンスクラスターの強化、免疫腫瘍学研究への関与拡大に後押しされ、安定した形で成長しています。個別化医療と標的療法への移行は、高度な生体モデルおよびトランスレーショナルリサーチサービスへの需要を生み出しています。

日本

日本における腫瘍学ベースの生体モデルCRO市場は、がん治療薬開発に対する政府の支援策、臨床試験活動の増加、高齢者腫瘍治療への注目の高まりにより、健全な成長率を示しております。日本では、ヒト化マウスモデルや遺伝子改変モデル(GEM)がCROの間で広く普及しつつあります。

韓国

韓国市場は、バイオテック系スタートアップ企業の急速な成長、前臨床アウトソーシングに対する規制面の支援、バイオシミラーがん治療薬開発への注目の高まりを牽引役として拡大しています。異種移植モデルや同系腫瘍モデルの利用により、がん治療パイプラインの前臨床評価が向上しています。

競争環境

オンコロジーベースの生体内CRO市場は、中程度から高い競争が特徴であり、各社は専門的なオンコロジー研究への需要増に対応すべく、サービスポートフォリオの積極的な拡充を進めています。トランスレーショナル研究の成果向上に向け、患者由来異種移植モデルやヒト化マウスモデルを含む先進的な前臨床モデルの開発に重点が置かれています。

バイオテクノロジー企業、学術機関、臨床段階の製薬企業との戦略的提携が、顧客基盤の拡大と研究能力の強化を目指して推進されています。研究精度とデータ解釈の向上に向け、AI駆動型分析、イメージングプラットフォーム、バイオインフォマティクスツールへの投資が加速されています。さらに、市場参加者は標的検証、有効性試験、規制支援を包括する統合ソリューションの提供を拡大し、フルサービスプロバイダーとしての地位確立を図っています。

主な動向:

- 2025年、米国FDAは再発性または難治性多発性骨髄腫に対する新規二重特異性抗体療法「リノジフィック(リンボセルタマブ-gcpt)」に対し、レジェネロン社に対し迅速承認を付与しました。本剤は癌細胞と免疫T細胞を標的とし、既に4種類以上の前治療を受けた患者において顕著な奏効率を示しています。

- 2025年、ラボコープはOPKOヘルスからバイオリファレンス・ヘルスの腫瘍学および関連臨床検査サービス事業の一部資産を買収すると発表しました。最大2億2500万米ドル規模となる本取引は、Labcorp社の腫瘍診断分野におけるリーダーシップ強化と、患者様へのサービス提供拡大を目的としています。BioReference Health社は、中核事業であるニューヨーク/ニュージャージー地域での事業および泌尿器科検査「4Kscore」事業を引き続き保有します。買収は2025年下半期に完了する見込みです。

企業

- Charles River Laboratories

- ICON

- WuXi AppTec

- Crown Bioscience

- Labcorp Drug Development

- Eurofins Scientific

- Taconic Biosciences

- The Jackson Laboratory

- Evotec

- Champions Oncology

主要セグメント

研究タイプ別:

- 有効性試験

- 薬物動態学/薬力学(PK/PD)試験

- 毒性試験

- バイオマーカー研究

- 生体内分布研究

がん種別:

- 肺がん

- 乳がん

- 大腸がん

- 血液がん(白血病、リンパ腫、骨髄腫)

- 前立腺がん

- 膵臓がん

- 卵巣がん

- その他(頭頸部がん、皮膚がんなど)

エンドユーザー別:

- 製薬会社

- バイオテクノロジー企業

- 学術・研究機関

- 政府・非営利団体

地域別:

- 北米

- 中南米

- 欧州

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 適応症別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、適応症別

- 血液がん

- 固形腫瘍

- その他の適応症

- 地域別グローバル市場分析(2020年~2024年)および将来予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における売上分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における適応症別売上予測(2025年~2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- チャールズリバーラボラトリー

- ICON Plc

- コバンス

- ユーロフィンズサイエンティフィック

- タコニックバイオサイエンシズ

- クラウンバイオサイエンス

- トキシコン社

- ウーシーアプテック

- エボテック

- ジャクソン研究所

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:適応症別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表4:北米市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表5:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表6:ラテンアメリカ市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表7:欧州市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:欧州市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表9:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:アジア太平洋地域市場規模(百万米ドル)適応症別予測、2020年から2035年

- 表11:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表12:中東・アフリカ地域市場規模(百万米ドル)適応症別予測、2020年から2035年

図表一覧

- 図1:適応症別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図5:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図6:適応症別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図7:2025年から2035年までの適応症別グローバル市場価値シェア(%)およびBPS分析

- 図8:2025年から2035年までの適応症別グローバル市場前年比成長率(%)予測

- 図9:2025年から2035年までの適応症別グローバル市場魅力度

- 図10:地域別グローバル市場魅力度(2025年~2035年)

- 図11:北米市場規模(百万米ドル)適応症別(2025年~2035年)

- 図12:北米市場規模(百万米ドル)国別(2025年~2035年)

- 図13:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図14:北米市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図15:北米市場 前年比成長率(%)予測 国別、2025年から2035年

- 図16:北米市場規模(百万米ドル) 適応症別分析、2020年から2035年

- 図17:北米市場シェア(%)およびBPS分析 適応症別、2025年から2035年

- 図18:北米市場 適応症別 前年比成長率(%)予測(2025年~2035年)

- 図19:北米市場 適応症別 市場魅力度(2025年~2035年)

- 図20:北米市場 国別 市場魅力度(2025年~2035年)

- 図21:ラテンアメリカ市場規模(百万米ドル)-適応症別、2025年から2035年

- 図22:ラテンアメリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図23:ラテンアメリカ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図24:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図25:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図26:ラテンアメリカ市場価値(百万米ドル)分析(適応症別、2020年から2035年)

- 図27:ラテンアメリカ市場における適応症別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図28:ラテンアメリカ市場における適応症別前年比成長率(%)予測(2025年~2035年)

- 図29:ラテンアメリカ市場における適応症別市場魅力度(2025年~2035年)

- 図30:ラテンアメリカ市場の国別魅力度(2025年~2035年)

- 図31:欧州市場価値(百万米ドル)の適応症別推移(2025年~2035年)

- 図32:欧州市場価値(百万米ドル)の国別推移(2025年~2035年)

- 図33:欧州市場規模(百万米ドル)国別分析、2020年から2035年

- 図34:欧州市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図35:欧州市場前年比成長率(%)予測、国別、2025年から2035年

- 図36:欧州市場規模(百万米ドル)の適応症別分析、2020年から2035年

- 図37:欧州市場シェア(%)およびBPSの適応症別分析、2025年から2035年

- 図38:欧州市場の適応症別前年比成長率(%)予測、2025年から2035年

- 図39:適応症別欧州市場魅力度(2025年~2035年)

- 図40:国別欧州市場魅力度(2025年~2035年)

- 図41:適応症別アジア太平洋市場規模(百万米ドル)(2025年~2035年)

- 図42:アジア太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図43:アジア太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図44:アジア太平洋地域市場シェア(%)およびBPS分析 国別推移(2025年~2035年)

- 図45:アジア太平洋市場における国別前年比成長率(%)予測(2025年~2035年)

- 図46:アジア太平洋市場における適応症別市場規模(百万米ドル)分析(2020年~2035年)

- 図47:アジア太平洋市場における適応症別市場シェア(%)およびBPS分析(2025年~2035年)

- 図48:アジア太平洋市場 適応症別 前年比成長率(%)予測(2025年~2035年)

- 図49:アジア太平洋市場 適応症別 市場魅力度(2025年~2035年)

- 図50:アジア太平洋市場 国別 市場魅力度(2025年~2035年)

- 図51:中東・アフリカ市場規模(百万米ドル)の適応症別推移(2025年~2035年)

- 図52:中東・アフリカ市場規模(百万米ドル)の国別推移(2025年~2035年)

- 図53:中東・アフリカ市場規模(百万米ドル)の国別分析(2020年~2035年)

- 図54:中東・アフリカ市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図55:中東・アフリカ市場における国別前年比成長率(%)予測、2025年から2035年

- 図56:中東・アフリカ市場規模(百万米ドル)の適応症別分析、2020年から2035年

- 図57:中東・アフリカ市場規模シェア(%)およびBPSの適応症別分析、2025年から2035年

- 図58:中東・アフリカ市場 適応症別 前年比成長率(%)予測(2025年~2035年)

- 図59:中東・アフリカ市場 適応症別 市場魅力度(2025年~2035年)

- 図60:中東・アフリカ市場 国別 市場魅力度(2025年~2035年)