❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

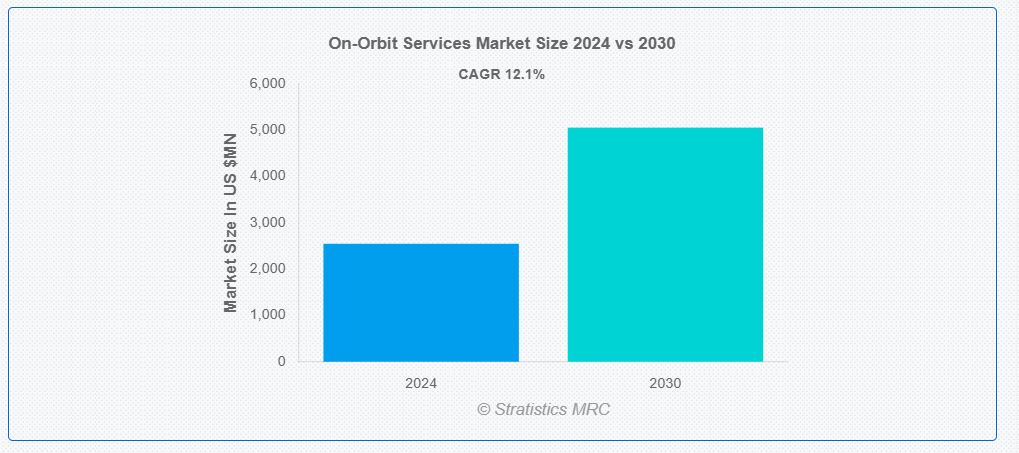

ストラティスティクスMRCの報告によると、2024年のグローバル・オン・オービット・サービス市場は$2,547.2百万ドルと推計され、2030年までに$5,054.7百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)12.1%で成長すると見込まれています。オン・オービット・サービスは、衛星や宇宙船が地球の軌道上に存在する間に実施される一連の宇宙運用作業を指します。これらのサービスには、衛星のメンテナンス、燃料補給、修理、アップグレード、改造などが含まれ、ロボットや自律システムを伴う場合が多いです。軌道上サービスは、衛星の寿命を延長し、機能性を向上させたり、衛星コンステレーションの再構成を支援したりします。さらに、これらのサービスは宇宙ごみの削減に貢献し、長期的な宇宙探査ミッションへの重要な支援を提供し、より持続可能な宇宙運用を実現し、宇宙インフラの全体的な効率を向上させます。

UCSの衛星データベースリストによると、既知の衛星は6,718基あり、そのうち580基がGEO(静止軌道)にあります。

市場動向:

要因:

衛星の増加

市場における衛星数の増加が、大幅な成長を推進しています。通信、地球観測、科学目的のために打ち上げられる衛星の数が増えるにつれ、燃料補給、修理、デブリ除去などの軌道上サービスの需要が高まっています。衛星数の増加に伴い、衛星の性能を最適化し、運用寿命を延長し、軌道過密や衛星故障に伴うリスクを最小限に抑えるための先進技術の需要が高まっています。

抑制要因

技術の複雑さ

市場の技術の複雑さは、成長とイノベーションの妨げとなる可能性があります。ドッキング、燃料補給、修理などの衛星サービスのための先進的な技術は、精度と高い信頼性を必要とし、その開発は困難でコストもかかります。こうした複雑さは、開発期間の長期化、運用リスクの高まり、コストの増加につながり、小規模企業の参入を妨げる要因となる可能性があります。さらに、こうした複雑なシステムで技術的な故障が発生すると、サービスが中断し、衛星の寿命やミッションの成功に影響を与えるおそれがあります。

機会:

宇宙ごみ対策

宇宙ごみ対策は、過密化する軌道への懸念が高まる中で、市場における重要な焦点となっています。衛星の数が増加する中、宇宙ごみの管理は長期的な宇宙の持続可能性を確保するために不可欠です。ごみ除去、衛星の軌道離脱、アクティブな衝突回避などのソリューションは、事故を防止し、運用中の衛星を保護するために不可欠です。これらのサービスは、将来のミッションと技術のための安全で効率的な宇宙環境を維持するために不可欠です。

脅威:

規制の不確実性

市場における規制の不確実性は、衛星サービスミッションを計画する企業に課題をもたらしています。宇宙運用、ライセンス、デブリ管理に関する不一致や不明確な規制は、プロジェクトの遅延、コンプライアンスコストの増加、投資の制限を引き起こす可能性があります。これらの不確実性は、国際協力の障壁となり、イノベーションを妨げ、ミッション計画の混乱を引き起こす可能性があります。宇宙活動が拡大する中、成長を促進し、安全で責任ある運用を確保するためには、安定的で明確な規制枠組みが不可欠です。

COVID-19の影響:

COVID-19パンデミックは、衛星の打ち上げ遅延、サプライチェーンの混乱、人材不足により市場を混乱させました。宇宙プログラムの資金削減とミッションの延期は、サービスプロバイダーに影響を与えました。しかし、パンデミックは信頼性の高い宇宙インフラの重要性を浮き彫りにし、衛星サービス、メンテナンス、寿命延長ソリューションの需要を加速させました。この危機は、パンデミック後の宇宙運用における回復力のある運用が必要であることを強調し、軌道上サービス技術への将来的な投資を促進しています。

再燃料補給セグメントは、予測期間中に最大の市場シェアを占めると予想されています

再燃料補給セグメントは、予測期間中に最大の市場シェアを占めると予想されています。このサービスは、推進システムに燃料を補給することで衛星の軌道滞在期間を延長し、高コストな軌道離脱や交換を回避します。衛星コンステレーションの拡大に伴い、再燃料補給能力はミッション計画の柔軟性を高め、新たな打ち上げの必要性を削減します。再燃料補給サービスは、通信や地球観測ミッションなど、信頼性の高い衛星運用を維持するために不可欠です。

予測期間中、宇宙観光セグメントが最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、宇宙観光セグメントは最も高い成長率を記録すると予測されており、民間企業が商業宇宙旅行体験を提供しています。この市場の成長は、宇宙船設計、安全プロトコル、ドッキングや生命維持システムなどの軌道上サービスにおけるイノベーションを促進しています。宇宙観光の需要が高まるにつれ、宇宙ステーション訪問、軌道上滞在、無重力体験などのサービスが実現可能になり、新たな収益源が生まれ、宇宙産業のビジネスチャンスが拡大しています。

最大のシェアを占める地域:

予測期間中は、衛星の保守、燃料補給、デブリ除去の進歩を背景に、北米地域が最大の市場シェアを占めると予想されます。民間企業や政府機関を含む主要企業は、衛星の寿命を延ばし、宇宙の持続可能性を向上させるための技術に投資しています。北米は、堅牢な宇宙インフラと支援的な規制の枠組みを併せ持つ、軌道上サービスの重要なハブであり、衛星メンテナンスおよび宇宙探査活動のリーダーとしての地位を確立しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。中国、インド、日本などの国々は宇宙能力の拡大を積極的に推進しており、これに伴い衛星の打ち上げが急増しています。この拡大は、これらの資産の寿命と機能性を確保するための堅牢なサービスソリューションの必要性を高めています。さらに、自律型ロボットシステムや軌道上給油技術などのイノベーションは、軌道上サービス能力を向上させ、より効率的でコスト効果の高いソリューションを実現しています。

市場の主要企業

軌道上サービス市場の主要企業には、SpaceX、Northrop Grumman Innovation Systems、Astroscale、Rocket Lab、Intelsat、SpaceRobotics、Maxar Technologies、Lockheed Martin、Boeing Space and Launch、Inmarsat、Telesat、Surrey Satellite Technology Ltd (SSTL)、Airbus Defence and Space、Thales Alenia Space、Blue Origin、L3Harris Technologies などがあります。

主な動向

2024年11月、ノースロップ・グラマン社のSpaceLogistics LLCは、米国海軍研究研究所(NRL)から、ミッション・ロボティック・ビークル(MRV)用の2本のロボットアームと電子機器を含むロボットの納入を受けました。この納入は、商業衛星および政府衛星向けにロボットによるサービス機能を備えた初の商業用宇宙船の提供に向けて一歩前進したものです。

2024年8月、エアバスは、軌道上サービスおよび製造に関する Astroscale UK との既存の契約を拡大しました。8月12日に締結された覚書(MoU)は、衛星サービス、宇宙ゴミの除去、および衛星の燃料補給における業界の能力の向上に関するより一層の協力関係を模索することを目的としています。Astroscale UK は、エアバスのロボットアームを利用して衛星サービスソリューションを開発し、宇宙運用維持をさらに支援する予定です。

対象サービス

• 衛星サービス

• 燃料補給

• 軌道上製造

• 宇宙ゴミの除去

• 軌道寿命の延長

対象軌道

• 低軌道 (LEO)

• 中軌道 (MEO)

• 静止軌道 (GEO)

対象衛星の種類:

• 通信衛星

• 地球観測衛星

• ナビゲーション衛星

• 科学研究衛星

対象技術:

• ロボティクスシステム

• 有人宇宙飛行

• 人工知能

対象エンドユーザー:

• 通信

• 地球観測

• ナビゲーション

• 航空宇宙・防衛

• 商業

• 宇宙観光

• その他の最終ユーザー

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軌道上サービス市場(サービスタイプ別)

5.1 概要

5.2 衛星メンテナンス

5.3 燃料補給

5.4 軌道上製造

5.5 宇宙ごみ除去

5.6 軌道寿命延長

6 グローバル軌道上サービス市場(軌道タイプ別)

6.1 概要

6.2 低軌道(LEO)

6.3 中軌道(MEO)

6.4 静止軌道(GEO)

7 グローバル軌道上サービス市場(衛星タイプ別)

7.1 概要

7.2 通信衛星

7.3 地球観測衛星

7.4 ナビゲーション衛星

7.5 科学研究衛星

8 軌道上サービス市場(技術別)

8.1 概要

8.2 ロボティクスシステム

8.3 有人宇宙飛行

8.4 人工知能

9 グローバル軌道上サービス市場、エンドユーザー別

9.1 概要

9.2 テレコミュニケーション

9.3 地球観測

9.4 ナビゲーション

9.5 航空宇宙・防衛

9.6 商業

9.7 宇宙観光

9.9 その他のエンドユーザー

10 グローバル軌道上サービス市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 スペースX

12.2 ノースロップ・グラマン・イノベーション・システムズ

12.3 アストロスケール

12.4 ロケットラボ

12.5 インテサット

12.6 スペースロボティクス

12.7 マクサー・テクノロジーズ

12.8 ロッキード・マーティン

12.9 ボーイング・スペース・アンド・ローンチ

12.10 インマルサット

12.11 テレサット

12.12 サリー・サテライト・テクノロジー(SSTL)

12.13 エアバス・ディフェンス・アンド・スペース

12.14 ターレス・アレニア・スペース

12.15 ブルーオリジン

12.16 L3Harris Technologies

表一覧

1 地域別グローバル軌道上サービス市場の見通し(2022年~2030年)(百万ドル)

2 サービスタイプ別グローバル軌道上サービス市場の見通し(2022年~2030年)(百万ドル)

3 グローバル軌道上サービス市場動向(衛星サービス別)(2022-2030年)($MN)

4 グローバル軌道上サービス市場動向(再燃料補給別)(2022-2030年)($MN)

5 グローバル軌道上サービス市場動向(軌道上製造別)(2022-2030年)($MN)

6 グローバル軌道上サービス市場動向(宇宙ごみ除去別)(2022-2030年)($MN)

7 グローバル軌道上サービス市場動向(軌道寿命延長別)(2022-2030年)($MN)

8 グローバル軌道上サービス市場動向(軌道タイプ別)(2022-2030年)($MN)

9 グローバル軌道上サービス市場動向:低軌道(LEO)別(2022-2030年)($MN)

10 グローバル軌道上サービス市場動向:中軌道(MEO)別(2022-2030年)($MN)

11 グローバル軌道上サービス市場動向、静止軌道(GEO)別(2022-2030年)($MN)

12 グローバル軌道上サービス市場動向、衛星タイプ別(2022-2030年)($MN)

13 グローバル軌道上サービス市場動向:通信衛星別(2022-2030年)($MN)

14 グローバル軌道上サービス市場動向:地球観測衛星別(2022-2030年)($MN)

15 グローバル軌道上サービス市場動向(ナビゲーション衛星別)(2022-2030年)($MN)

16 グローバル軌道上サービス市場動向(科学・研究衛星別)(2022-2030年)($MN)

17 グローバル軌道上サービス市場動向(技術別)(2022-2030年)($MN)

18 グローバル軌道上サービス市場動向(ロボットシステム別)(2022-2030年)($MN)

19 グローバル軌道上サービス市場動向(有人宇宙飛行別)(2022-2030年)($MN)

20 グローバル軌道上サービス市場動向(人工知能別)(2022-2030年)($MN)

21 グローバル軌道上サービス市場動向(エンドユーザー別)(2022-2030年)($MN)

22 グローバル軌道上サービス市場動向(通信分野別)(2022-2030年)($MN)

23 グローバル軌道上サービス市場動向(地球観測分野別)(2022-2030年)($MN)

24 グローバル軌道上サービス市場動向(用途別)(2022-2030年)($MN)

25 グローバル軌道上サービス市場動向(航空宇宙・防衛分野別)(2022-2030年)($MN)

26 グローバル軌道上サービス市場動向(商業分野別)(2022-2030年)($MN)

27 グローバル軌道上サービス市場動向(宇宙観光分野別)(2022-2030年)($MN)

28 グローバル軌道上サービス市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖