❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

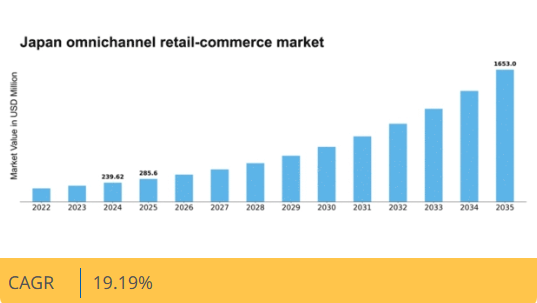

マーケットリサーチフューチャーの分析によると、日本のオムニチャネル小売コマースプラットフォーム市場規模は2024年に2億3962万米ドルと推定された。日本のオムニチャネル小売コマースプラットフォーム市場は、2025年の2億8561万米ドルから2035年までに16億5300万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19.1%を示すと予測されている。

主要市場動向とハイライト

日本のオムニチャネル小売プラットフォーム市場は、技術統合と消費者の嗜好の変化を背景に堅調な成長を遂げている。

- 小売分野における技術統合は、ショッピング体験を再構築し、効率性と顧客エンゲージメントを向上させている。

- モバイルコマースは著しい成長を遂げており、消費者取引の主要チャネルとなりつつある。

- 小売業者がプラットフォーム間でシームレスなインタラクションの創出に努める中、顧客体験への強い注力が顕著である。

- eコマースの普及拡大とパーソナライゼーションの進展が主要な推進力となり、革新的なオムニチャネルソリューションへの需要を加速させている。

日本オムニチャネル小売コマースプラットフォーム市場

CAGR

19.19%

市場規模と予測

2024年市場規模239.62 (百万米ドル)2035年市場規模1653.0 (百万米ドル)CAGR (2025 – 2035)19.19%

主要プレイヤー

Amazon(米国)、Alibaba(中国)、Walmart(米国)、Shopify(カナダ)、eBay(米国)、Target(米国)、Zalando(ドイツ)、JD.com(中国)、Rakuten(日本)

日本オムニチャネル小売コマースプラットフォーム市場の動向

オムニチャネル小売コマースプラットフォーム市場は現在、顧客体験向上のための多様な販売チャネル統合を特徴とする変革期を迎えている。日本では、小売業者がオンラインとオフラインプラットフォーム間のシームレスな相互作用を実現するため、技術主導型ソリューションの導入を加速している。この変化は、消費者が利便性とパーソナライズされた体験を求める傾向の変化によって推進されているようだ。小売業者は、消費者行動をより深く理解し、それに応じて提供内容を調整するため、高度な分析技術と顧客関係管理システムへの投資を進めている。さらに、モバイルコマースの台頭がオムニチャネル小売コマースプラットフォーム市場の構造を変容させている。人口の大部分がスマートフォンで買い物をする中、企業はモバイルアクセス向けにプラットフォームを最適化している。この傾向は、小売業者が技術に精通した消費者の関心を引きつけるために、モバイルフレンドリーなインターフェースと決済ソリューションを優先すべきであることを示唆している。市場が進化するにつれ、物流プロバイダーやテクノロジー企業を含む様々なステークホルダー間の連携が、日本の小売業の未来を形作る上で重要な役割を果たす可能性が高い。

小売業におけるテクノロジーの統合

小売業者は、一貫性のあるショッピング体験を創出するためにテクノロジーをますます活用している。これには、消費者データを分析しパーソナライズされたマーケティング戦略を可能にする人工知能(AI)や機械学習の活用が含まれる。こうした進歩は顧客エンゲージメントを高め、売上を促進する可能性がある。

モバイルコマースの成長

オムニチャネル小売プラットフォーム市場では、モバイルコマースが急成長している。消費者がスマートフォンでの買い物に依存する度合いが高まる中、企業はモバイル対応を確保するためプラットフォームを適応させている。この傾向は、よりアクセスしやすく便利なショッピング体験への移行を示している。

顧客体験への注力

全チャネルにおける顧客体験の向上に重点が置かれるようになっている。小売業者は顧客サービスのトレーニングやフィードバックメカニズムに投資し、消費者のニーズをより深く理解しようとしている。この満足度への注力は、顧客ロイヤルティの向上とリピート購入につながる可能性がある。

日本のオムニチャネル小売コマースプラットフォーム市場を牽引する要因

Eコマース普及の加速

日本のオムニチャネル小売コマースプラットフォーム市場では、消費行動の変化を背景にEコマースの採用が顕著に増加している。2025年時点で、日本の消費者の約80%がオンラインショッピングを利用しており、従来型小売からの大きな転換を示している。この傾向は、シームレスなオンライン取引を可能にするスマートフォンの普及率と高速インターネットの浸透率の向上によってさらに後押しされている。小売業者はオンラインとオフラインチャネルを効果的に統合する戦略への適応を迫られている。オムニチャネル小売コマースプラットフォーム市場は、デジタルインターフェースの強化と全プラットフォームでの一貫したショッピング体験の確保を通じて、この需要に応えなければならない。この変化は消費者の購買パターンに影響を与えるだけでなく、実店舗とデジタルショッピング環境のギャップを埋める技術への小売業者の投資を促進している。

ソーシャルコマースの統合

ソーシャルメディアプラットフォームがショッピングチャネルとして台頭していることは、日本のオムニチャネル小売コマースプラットフォーム市場における顕著な推進要因である。消費者の50%以上が商品発見にソーシャルメディアを利用していることから、小売業者はソーシャルコマースを戦略に組み込む動きを加速させている。この傾向は、ブランドが魅力的なコンテンツを作成し、インフルエンサーを活用してソーシャルプラットフォーム経由で直接販売を促進することを促している。オムニチャネル小売コマースプラットフォーム市場は、若年層へのリーチとブランド認知度向上におけるソーシャルコマースの可能性を認識しなければならない。ソーシャルメディアを効果的に活用することで、小売業者は消費者との共感を呼ぶインタラクティブなショッピング体験を創出し、最終的に売上とブランドロイヤルティを向上させることができる。

持続可能な実践への移行

サステナビリティは、日本のオムニチャネル小売・コマースプラットフォーム市場においてますます重要な推進力となっている。消費者は環境問題への意識が高まっており、60%以上が持続可能な実践を示すブランドを好むと回答している。この変化により、小売業者は環境に優しい包装の採用、廃棄物の削減、持続可能な調達戦略の実施を迫られている。オムニチャネル小売プラットフォーム市場は、ブランドロイヤルティを高め、環境意識の高い買い物客を惹きつけるために、こうした消費者の価値観に沿う必要がある。持続可能性が事業戦略の中核要素となるにつれ、小売業者はこうした取り組みを支援する技術に投資する可能性が高く、それによって競争環境は再構築されるだろう。

パーソナライゼーションと顧客エンゲージメント

オムニチャネル小売コマースプラットフォーム市場において、日本ではパーソナライゼーションが顧客エンゲージメントの重要な推進力として浮上している。小売業者はデータ分析を活用し、個々の嗜好に合わせたショッピング体験を提供するケースが増加中だ。約70%の消費者がパーソナライズされたオファーやレコメンデーションを好むと回答しており、カスタマイズされたインタラクションへの強い需要を示している。この傾向により、企業は消費者の行動や嗜好を分析できる高度な顧客関係管理システムへの投資を迫られている。パーソナライゼーションの強化により、小売業者は顧客ロイヤルティの醸成とコンバージョン率の向上を図れる。消費者がブランドに自身の独自のニーズや嗜好を理解することをますます期待する中、オムニチャネル小売コマースプラットフォーム市場は競争力を維持するため、これらの戦略を優先せねばならない。

物流分野における技術革新

日本のオムニチャネル小売コマースプラットフォーム市場は、物流技術の進歩によって大きく影響を受けている。自動倉庫、リアルタイム在庫追跡、ドローン配送システムなどの革新技術がサプライチェーンの様相を変革している。2025年時点で、物流コストは小売総費用の約10%を占めており、小売業者は効率改善を模索している。物流能力の強化により、小売業者は注文をより迅速かつ正確に履行でき、顧客満足度の向上につながる。オムニチャネル小売コマースプラットフォーム市場は、これらの技術変化に適応し、業務を最適化するとともに、迅速で信頼性の高い配送サービスに対する消費者の高まる期待に応えなければならない。

市場セグメント分析

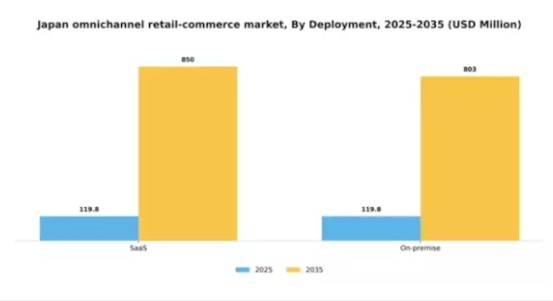

導入形態別:SaaS(最大)対オンプレミス(急成長)

日本のオムニチャネル小売コマースプラットフォーム市場では、導入形態セグメントにおいてSaaSモデルの優位性が顕著である。SaaSソリューションはスケーラビリティ、統合の容易さ、初期コストの低さから選ばれ、市場で大きなシェアを占めている。一方、オンプレミス導入は、システムとデータセキュリティに対するより高い制御を求める大企業を中心に復活の兆しを見せており、多様な市場分布に寄与している。成長傾向からは、継続的なイノベーションとクラウドベースサービスへの需要増加を背景に、SaaSが最大のセグメントであり続けると予想される。逆に、規制圧力とカスタマイズされたソリューションの必要性により、オンプレミスモデルが最も急成長している選択肢として台頭している。導入モデルの選好変化は、市場の変化する性質と企業の多様なニーズを浮き彫りにしている。

導入形態:SaaS(主流)対 オンプレミス(新興)

SaaSは現在、日本のオムニチャネル小売・コマースプラットフォーム市場において主流の導入モデルであり、その柔軟性と費用対効果で知られている。企業は、あらゆるデバイスからのアクセス可能性、定期的な更新、プロバイダーによるメンテナンス対応を理由にSaaSを好む。一方、オンプレミス型ソリューションは、データセキュリティと管理を優先する特定分野で支持を拡大している。オンプレミス導入を選択する組織は、独自の業務ニーズに対応するためカスタマイズされたアプローチを必要とする場合が多い。この導入形態の二極化は、急速に変化する市場において企業がイノベーションとコンプライアンスの適切なバランスを模索する、デジタルトランスフォーメーションの広範な潮流を反映している。

ソリューション別:Eコマース(最大)対 注文管理(急成長)

日本のオムニチャネル小売コマースプラットフォーム市場では、Eコマースが最大のセグメントとして台頭し、市場全体の動向に大きく貢献している。これに続き、小売事業における効率的で合理化された業務運営の需要増加を反映し、注文管理は急速に拡大する分野として認識されている。POS、CRM、倉庫管理、小売注文仲介クラウドサービスなどの他のセグメントも注目を集めつつあるが、主要分野と比較すると市場シェアは低い。日本オムニチャネル小売コマースプラットフォーム市場の成長傾向は、消費者のオンラインショッピング志向へのシフトと統合ソリューションへの需要によって牽引されている。より多くの企業がオンラインプレゼンスに投資する中、Eコマースは引き続き成長を続け、一方オーダー管理セグメントはマルチチャネル小売の成長を活かす。さらに、技術進歩とデジタルトランスフォーメーションの取り組みがこれらのソリューション導入を加速させ、プロバイダー間の競争環境を促進している。

Eコマース(主流)対 注文管理(新興)

Eコマースは、確立された存在感とオンライン取引を支える強固なインフラを特徴とする、日本オムニチャネル小売コマースプラットフォーム市場における主流勢力として際立っている。このセグメントは、利便性と即時的な注文履行を求める消費者行動の恩恵を受けており、顧客満足度の向上を目指す小売業者にとって重要な領域となっている。一方、オーダー管理は新興プレイヤーとして台頭しつつあり、先進的な技術ソリューションによる注文処理と履行の最適化に焦点を当てている。この分野では効率性と正確性の向上のため、AIや自動化ツールの導入が急速に進んでいる。競争が激化する中、企業は市場ニーズに迅速に対応し、変化する小売環境を活かすべく、オーダー管理ソリューションへの投資を拡大している。

業種別:アパレル・フットウェア(最大)対コンシューマーエレクトロニクス(最速成長)

日本のオムニチャネル小売コマースプラットフォーム市場では、セグメント分布においてアパレル・フットウェアが大きな割合を占め、最大セグメントとなっている。これに続き、ファストムービングコンシューマーグッズ(FMCG)とコンシューマーエレクトロニクスが追随しており、後者は消費者の技術依存度の高まりとシームレスなオンラインショッピング体験により勢いを増している。その他のセグメントも市場に貢献しているものの、比較的小規模な状態が続いている。成長トレンドを見ると、スマートデバイスの需要急増とショッピング体験への拡張現実(AR)の統合を背景に、家電セグメントは堅調な成長軌道を示している。さらに、製品提供における持続可能性とイノベーションへの注力が、アパレル・フットウェアとFMCGの両セグメントを進化させ、より多様な消費者層を惹きつける原動力となっており、市場全体の活況につながっている。

アパレル・フットウェア:主導的 vs FMCG:新興

アパレル・フットウェアは市場内で主導的な存在として際立ち、ファッションに敏感な消費者向けの幅広い製品群が特徴です。このセグメントはトレンドに継続的に適応し、文化的変化や消費者行動を反映しています。一方、FMCGは新興ながら、利便性と必需品を通じた消費者ロイヤルティ獲得で大きな可能性を示している。ECプラットフォームの普及により、両セグメントは地域嗜好に合わせたカスタマイズ体験を提供しつつ、リーチ拡大を実現している。市場が進化する中、これらのセグメント間の相互作用が、日本のオムニチャネル小売プラットフォーム市場の将来像を形作る上で決定的に重要となるだろう。

主要プレイヤーと競争環境

日本のオムニチャネル小売プラットフォーム市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、楽天(日本)、Alibaba(中国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。Amazon(米国)は、消費者のスピードと利便性への要求に応えるため、当日配送オプションに焦点を当て、物流・配送システムの革新を継続している。楽天(日本)は、強力なローカルブランド認知力を活用し、顧客ロイヤルティプログラムや地元企業との提携を重視し、独自のショッピング体験を創出している。一方、アリババ(中国)は、日本市場への競争優位性強化を目的に、自社の広大なエコシステムを統合すべく、現地スタートアップへの戦略的投資を通じて事業基盤を拡大している。

各社の事業戦略は、現地市場への深い理解を反映している。例えば、日本消費者の嗜好に応えるため、サービスと製品のローカライゼーションが最優先課題だ。市場構造は中程度の分散状態にあり、既存大手と新興プレイヤーが混在する競争環境が、イノベーションと消費者ニーズへの迅速な対応を促進している。これらの主要プレイヤーの総合的な影響力が市場動向を形作り、サービス提供と顧客エンゲージメントの継続的改善を推進している。

2025年9月、Amazon(米国)は配送時間を大幅に短縮する目的で、日本の特定都市部における新たなドローン配送サービスの開始を発表した。この戦略的動きは業務効率を高めるだけでなく、Amazonを革新的な物流ソリューションのリーダーとして位置付け、配送速度に関する消費者の期待を再構築する可能性がある。ドローン技術の導入は市場に新たな基準を打ち立て、競合他社に迅速な適応を迫るだろう。

2025年10月、楽天(日本)は主要通信事業者との提携を発表し、モバイルコマース機能を強化した。この連携により、モバイル決済ソリューションを既存のECプラットフォームに統合し、消費者のショッピング体験を効率化することが期待される。シームレスな技術統合を通じたオムニチャネル提供の強化と顧客エンゲージメント向上を目指す楽天にとって、こうした戦略的提携は極めて重要である。

さらに2025年8月、アリババ(中国)は現地物流企業を買収し、日本における物流ネットワークを拡大。これによりサプライチェーン能力を強化した。この買収は、同社が地域での野心的な成長計画を支える強固な運営基盤構築に注力していることを示している。物流インフラの強化により、アリババはより迅速で信頼性の高いサービス提供を目指しており、これが競争上の優位性を大幅に高める可能性がある。

2025年11月現在、オムニチャネル小売コマースプラットフォーム市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられている。企業は技術を活用し業務効率を向上させるため戦略的提携を結んでおり、これは協働的イノベーションへの移行を反映している。競争環境は変化しており、価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著である。この進化は、将来の差別化が単なる価格競争ではなく、変化する消費者期待への革新と適応能力にかかっていることを示唆している。

業界動向

日本のオムニチャネル小売コマースプラットフォーム市場では、ここ数ヶ月で顕著な動きが見られる。2023年10月、楽天はオンライン販売の急増を報告し、購買行動の変化に伴うECサービスへの消費者依存度の高まりを背景に、市場の堅調な成長傾向に寄与した。

アマゾンジャパンも配送速度向上のためフルフィルメントネットワークを拡大しており、効率的なサービスを求める顧客期待の高まりに対応している。デジタルと物理的な小売体験の統合を背景に、市場規模は2025年までに20兆円を超えると予測される。

過去数年間、ユニクロやZOZOなどの企業はシームレスなショッピング体験創出のためオンラインプラットフォームへの投資をさらに強化しており、日本の小売業の進化を反映している。

将来展望

日本のオムニチャネル小売コマースプラットフォーム市場の将来展望

日本のオムニチャネル小売コマースプラットフォーム市場は、技術進歩と消費行動の変化を原動力として、2024年から2035年にかけて19.19%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型顧客分析ツールの統合

- シームレスな取引のためのモバイル決済ソリューションの拡大

- AR技術を通じたパーソナライズされたショッピング体験の開発

2035年までに、市場は堅調な成長と消費者エンゲージメントの向上を達成すると予想されます。

市場セグメント

日本のオムニチャネル小売コマースプラットフォーム市場のソリューション展望

- Eコマース

- 注文管理

- POS(販売時点情報管理)

- CRM

- 倉庫管理

- 小売注文ブローカークラウドサービス

- その他

日本のオムニチャネル小売コマースプラットフォーム市場の業種別展望

- アパレル・靴

- FMCG

- 家電

- その他

日本のオムニチャネル小売コマースプラットフォーム市場の導入形態別展望

- SaaS

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 SaaS

- 4.1.2 オンプレミス

- 4.2 情報通信技術、ソリューション別(百万米ドル)

- 4.2.1 Eコマース

- 4.2.2 注文管理

- 4.2.3 POS(販売時点情報管理)

- 4.2.4 CRM

- 4.2.5 倉庫管理

- 4.2.6 小売注文仲介クラウドサービス

- 4.2.7 その他

- 4.3 情報通信技術、業種別(百万米ドル)

- 4.3.1 アパレル・靴

- 4.3.2 FMCG

- 4.3.3 家電

- 4.3.4 その他

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アリババ(中国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ウォルマート(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ショップイフィ(カナダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 eBay(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Target(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Zalando(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 JD.com(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 楽天(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開別分析

- 6.3 日本市場ソリューション別分析

- 6.4 日本市場業種別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、導入形態別、2024年(%シェア)

- 6.12 情報通信技術、導入形態別、2024年~2035年 (百万米ドル)

- 6.13 ソリューション別情報通信技術、2024年(シェア%)

- 6.14 ソリューション別情報通信技術、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、業種別、2024年(シェア率)

- 6.16 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 ソリューション別、2025-2035年(百万米ドル)

- 7.2.3 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携