❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

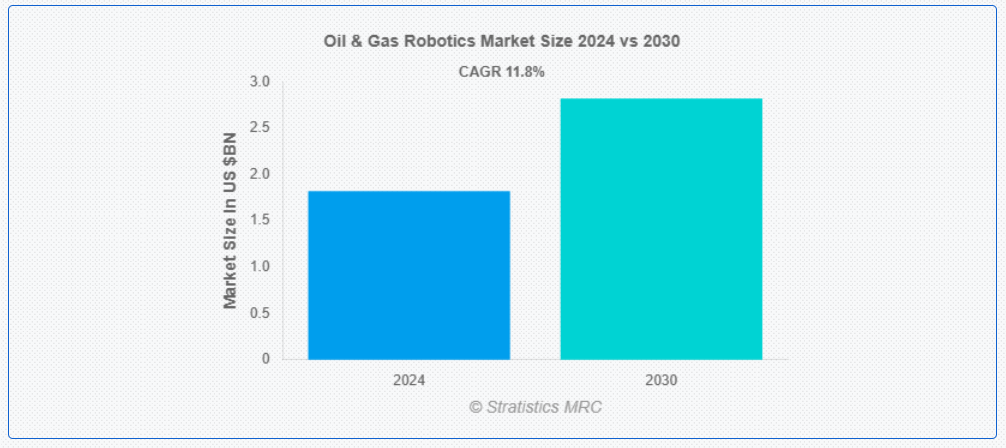

ストラティスティクスMRCによると、世界の石油・ガスロボティクス市場は2024年に18億2000万ドル規模であり、予測期間中に年平均成長率(CAGR)11.8%で成長し、2030年までに28億2000万ドルに達すると見込まれている。石油・ガスロボティクスとは、石油・ガスインフラの探査、掘削、生産、点検、保守において、自動化システム、ロボット技術、AI駆動型機械を活用することを指す。これらのロボットは、深海掘削装置、パイプライン、製油所などの危険な環境や遠隔地での作業を遂行することで、業務効率、安全性、精度を向上させる。危険な作業における人的介入を減らすことで、石油・ガスロボティクスはエネルギー分野におけるリスクの最小化、コスト削減、全体的な生産性の向上に貢献しています。

北米の産業用ロボット販売を監視するAssociation for Advancing Automation(A3)によると、2022年に企業が発注したロボットは44,196台で、2021年比11%増加しました。

市場動向:

推進要因:

自動化への需要拡大

自動化は手作業への依存を減らし、人的ミスを最小限に抑え、探査、掘削、点検、保守作業を加速します。AI、IoT、機械学習を搭載したロボットはリアルタイムデータ分析を最適化し、意思決定と生産性を向上させます。企業が安全性の向上、運用コスト削減、持続可能性の改善を追求する中、自動化プロセスへのロボティクス統合は石油・ガス分野の市場成長を大きく推進しています。

抑制要因:

技術的課題と複雑性

石油・ガス用ロボティクスは、極端な温度、高圧、腐食性環境といった過酷な稼働条件による技術的課題と複雑性に直面しており、頑丈で高耐久性のロボットが求められる。深海、狭隘空間、爆発性雰囲気下で確実に機能するロボットの開発は困難である。運用リスク、高い保守ニーズ、老朽化したインフラとの統合難度により、企業は投資を躊躇しており、広範な導入が遅れている。

機会:

増加する海洋探査活動

海洋探査活動の増加は、深海・超深海作業における効率性、安全性、費用対効果の向上を通じて石油・ガス用ロボットの需要を牽引する。過酷で遠隔の海洋環境では、パイプライン検査、保守、漏洩検知などの複雑な作業を遂行するため、自律型水中車両(AUV)、遠隔操作型水中車両(ROV)、ロボット掘削システムが必要となる。海洋探査の拡大に伴い、ロボティクスの導入が加速し、市場成長を大幅に促進している。

脅威:

レガシーシステムとの統合問題

石油・ガスロボティクスは、老朽化したインフラ、互換性のないソフトウェア、標準化された通信プロトコルの欠如により、レガシーシステムとの統合問題に直面している。多くの既存施設は手動プロセスと老朽化した設備に依存しているため、先進型ロボティクスをシームレスに統合することが困難である。これは導入コストの増加、カスタム適応の必要性、運用中断を引き起こし、市場を阻害している。

Covid-19の影響:

Covid-19パンデミックは石油・ガスロボティクス市場に重大な影響を与え、労働力不足と安全懸念から自動化を加速させた。しかし企業は遠隔監視、パイプライン検査、保守のためのロボティクスに投資し、危険環境下での人的曝露を最小化した。原油価格下落は当初投資を鈍化させたが、コスト効率性、安全性、運用レジリエンスへの追求が業界におけるロボティクスソリューションの長期的な採用を推進した。

予測期間中、検査・監視・監視セグメントが最大規模となる見込み

危険な作業の自動化による安全性・効率性・コスト削減効果から、予測期間中、検査・監視・監視セグメントが最大の市場シェアを占めると予想される。ドローン、クローラー、自律型水中探査機(AUV)などのロボットは、パイプライン、海洋掘削装置、製油所を点検し、人間のリスクへの曝露を低減します。これらはAI、熱画像、センサーを活用し、漏洩、腐食、構造的弱点をリアルタイムで検出します。

石油化学プラント分野は予測期間中に最も高いCAGRを示すと予想される

予測期間中、石油化学プラント分野は最も高い成長率を示すと予測される。石油化学プラントにおける石油・ガス用ロボットは、点検、保守、漏洩検知、資材運搬を実行し、有毒ガスや高温などのリスクへの人的曝露を低減する。自律型ドローン、ロボットアーム、クローラーロボットは、パイプライン監視、タンク清掃、設備診断に活用される。ロボット技術は石油化学産業における運用効率と安全性の向上を推進する。

最大シェア地域:

予測期間中、アジア太平洋地域は上流・中流・下流オペレーションにおける自動化導入の増加、安全懸念、効率性要求により最大の市場シェアを占めると予想される。中国、インド、オーストラリアなどの国々は生産性向上と人的リスク低減のため、ロボット掘削、パイプライン検査、水中探査に投資している。自律型ロボットとAI駆動型分析技術の進歩が、同地域でのさらなる導入を促進すると見込まれる。

最高CAGR地域:

予測期間中、北米地域は自動化拡大、安全懸念、コスト効率化要求により最高CAGRを示すと予測される。米国とカナダは海洋・陸上探査を主導し、ドローン、自律型水中車両(AUV)、ロボットアームを点検・保守・パイプライン監視に導入。エネルギー効率化と技術革新への政府支援が市場成長をさらに促進する。

市場における主要企業

石油・ガスロボティクス市場の主要企業には、Baker Hughes, Chevron, Equinor, ExxonMobil, Kawasaki Heavy Industries, ABB, Siemens, TotalEnergies, Shell, Sekal AS, Yaskawa Electric Corporation, Fanuc Corporation, Rockwell Automation, Cognex Corporation, KION Group, Intuitive Surgical, iRobot Corporation, Boston Dynamics, Repsol and Saudi Aramcoなどが含まれる。

主な動向:

2024年10月、ロックウェル・オートメーションはADIPEC 2024において、エネルギー部門のカーボンフットプリント削減、安全性向上、運用効率化を支援する自動化、AI、ロボティクスに焦点を当てた革新的なソリューションを発表した。

2024年8月、シェブロンは米国複数の製油所でタンク検査用の水中ロボットの配備を開始したと発表した。高精細カメラと先進型のセンサーを搭載したこれらのロボットは、危険な環境への人的進入を減らすことで安全性を高め、タンクの健全性評価に優れたデータを提供する。

対象ロボットの種類:

• 遠隔操作水中探査機(ROV)

• 自律型水中探査機(AUV)

• 無人航空機(UAV)

• 無人地上車両(UGV) (UGVs)

• 検査ロボット

• 協働ロボット(コボット)

• その他のロボットタイプ

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象オペレーション:

• 自律型ロボティクス

• 半自律型ロボティクス

• 遠隔操作型ロボティクス

対象アプリケーション:

• 検査、監視、監視活動

• メンテナンスと修理

• パイプ・タンク清掃

• 資材運搬

• 溶接・切断

• 海底作業

• 掘削支援

• 廃止措置

• その他の用途

対象エンドユーザー:

• 精製所

• 石油化学プラント

• 流通会社

• 油田サービスプロバイダー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 ロボットタイプ別グローバル石油・ガスロボティクス市場

5.1 はじめに

5.2 遠隔操作車両(ROV)

5.3 自律型水中車両(AUV)

5.4 無人航空機(UAV)

5.5 無人地上車両(UGV)

5.6 検査ロボット

5.7 協働ロボット(コボット)

5.8 その他のロボットタイプ

6 グローバル石油・ガスロボティクス市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.2.1 センサー

6.2.2 アクチュエータ

6.2.3 カメラ

6.2.4 コントローラ

6.2.5 電源システム

6.3 ソフトウェア

6.3.1 人工知能(AI)及び機械学習アルゴリズム

6.3.2 データ処理及び分析

6.4 サービス

6.4.1 統合及び導入

6.4.2 メンテナンスとサポート

7 グローバル石油・ガスロボティクス市場(運用別)

7.1 はじめに

7.2 自律型ロボティクス

7.3 半自律型ロボティクス

7.4 遠隔操作型ロボティクス

8 グローバル石油・ガスロボティクス市場(用途別)

8.1 はじめに

8.2 点検・監視・監視

8.3 メンテナンス・修理

8.4 パイプ・タンク洗浄

8.5 資材運搬

8.6 溶接・切断

8.7 海底作業

8.8 掘削支援

8.9 廃止措置

8.10 その他の用途

9 グローバル石油・ガスロボティクス市場:エンドユーザー別

9.1 概要

9.2 精製所

9.3 石油化学プラント

9.4 流通会社

9.5 油田サービスプロバイダー

9.6 その他のエンドユーザー

10 地域別グローバル石油・ガスロボティクス市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.10 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.10 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.1 中東・アフリカ

10.10.1 サウジアラビア

10.10.2 UAE

10.10.3 カタール

10.10.4 南アフリカ

10.10.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Baker Hughes

12.2 Chevron

12.3 Equinor

12.4 ExxonMobil

12.5 Kawasaki Heavy Industries

12.6 ABB

12.7 Siemens

12.8 TotalEnergies

12.9 Shell

12.10 Sekal AS

12.11 Yaskawa Electric Corporation

12.12 Fanuc Corporation

12.13 Rockwell Automation

12.14 Cognex Corporation

12.15 KION Group

12.16 Intuitive Surgical

12.17 iRobot Corporation

12.18 Boston Dynamics

12.19 Repsol

12.20 Saudi Aramco

表一覧

1 地域別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

2 ロボットタイプ別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

3 遠隔操作車両(ROV)別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

4 自律型水中車両(AUV)別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

5 無人航空機(UAV)別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

6 無人地上車両(UGV)別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

7 検査ロボット別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

8 協働ロボット(コボット)別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

9 その他ロボットタイプ別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

10 グローバル石油・ガスロボティクス市場見通し:コンポーネント別(2022-2030年)(百万ドル)

11 グローバル石油・ガスロボティクス市場見通し:ハードウェア別(2022-2030年)(百万ドル)

12 センサー別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

13 アクチュエーター別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

14 カメラ別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

15 コントローラー別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

16 グローバル石油・ガスロボティクス市場見通し:動力システム別(2022-2030年)(百万ドル)

17 グローバル石油・ガスロボティクス市場見通し:ソフトウェア別(2022-2030年)(百万ドル)

18 人工知能・機械学習アルゴリズム別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

19 データ処理・分析別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

20 サービス別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

21 統合・導入別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

22 グローバル石油・ガスロボティクス市場見通し:保守・サポート別(2022-2030年)(百万ドル)

23 グローバル石油・ガスロボティクス市場見通し:運用別(2022-2030年)(百万ドル)

24 グローバル石油・ガスロボティクス市場見通し:自律型ロボティクス別(2022-2030年)(百万ドル)

25 グローバル石油・ガスロボティクス市場見通し:半自律型ロボティクス別(2022-2030年)(百万ドル)

26 遠隔操作ロボット別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

27 用途別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

28 グローバル石油・ガスロボティクス市場見通し:点検・監視・監視分野別(2022-2030年)(百万ドル)

29 グローバル石油・ガスロボティクス市場見通し:保守・修理分野別(2022-2030年)(百万ドル)

30 パイプ・タンク洗浄分野別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

31 資材運搬分野別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

32 溶接・切断分野別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

33 海底作業分野別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

34 掘削支援別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

35 廃止措置別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

36 その他の用途別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

37 エンドユーザー別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

38 グローバル石油・ガスロボティクス市場見通し:製油所別(2022-2030年)(百万ドル)

39 グローバル石油・ガスロボティクス市場見通し:石油化学プラント別(2022-2030年)(百万ドル)

40 流通会社別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

41 油田サービスプロバイダー別グローバル石油・ガスロボティクス市場見通し(2022-2030年)(百万ドル)

42 その他のエンドユーザー別グローバル石油・ガスロボティクス市場見通し(2022-2030年) (百万ドル)

❖本調査資料に関するお問い合わせはこちら❖