❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ニュートラシューティカル硬質包装市場規模、シェア、および予測 2025年から2035年

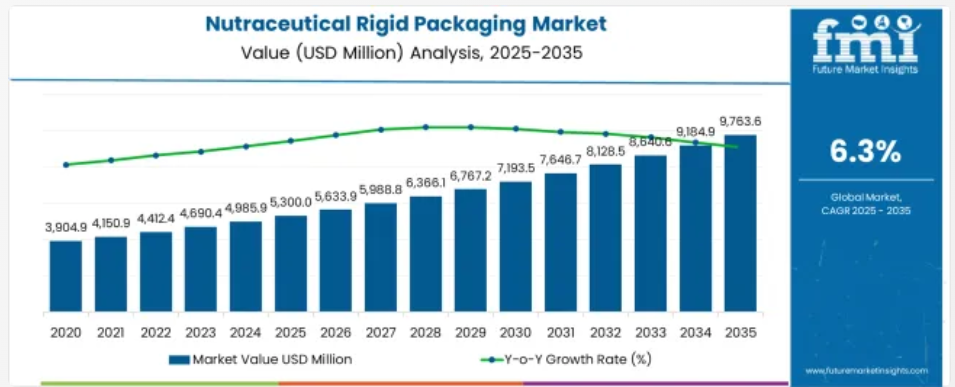

ニュートラシューティカル硬質包装市場は、2025年の53億米ドルから2035年には97億6,360万米ドルに成長し、予測期間中の年平均成長率(CAGR)は6.3%と予測されています。年間成長率は着実に増加し、2026年にUSD 333.9百万ドルから始まり、2035年にはUSD 578.6百万ドルに達すると予測されています。

この上昇傾向は、健康補助食品の需要増加、予防医療への注目度の高まり、耐久性が高くバリア性能に優れた包装形態の採用拡大を反映しています。2030年以降、PETやHDPE容器などの持続可能な rigid ソリューションが主流となることで、勢いがさらに加速する見込みです。

この10年間にわたる傾向は衰える兆候を示しておらず、市場の基本的な強さを示しています。バイオベース素材やスマート包装技術の革新により、特にアジア太平洋地域や北米などの高成長地域において、プレミアム化が進むと予想されます。

栄養補助食品の硬質包装市場は、世界全体の栄養補助食品包装業界の約 6~8% を占め、その規模は約 1,000 億米ドルに達しています。ボトルやジャーなどの硬質包装は、フレキシブルなパウチよりも保護性能と保存性に優れているため、錠剤やカプセルに好んで使用されています。

このセグメントは、USD 1.2兆ドル規模の包装業界全体では小さなシェアを占めるものの、製品安全性とブランド魅力の向上を支援することで強い価値を追加しています。健康・ウェルネス分野では、企業はHDPEやガラスなどのリサイクル可能な素材への移行を進めています。プレミアムサプリメントブランドは、製品の品質 perception を向上させるため、製品コストの10%を rigid packaging に投資しています。オンライン販売の拡大も、輸送に便利な頑丈で積み重ね可能な包装の需要を後押ししています。

主要投資セグメント別栄養補助食品の硬質包装市場分析

栄養補助食品の硬質包装の売上は、ガラス素材とボトル形式の優位性により加速しています。この市場は、サプリメントおよび機能性食品分野における、改ざん防止、リサイクル可能、高級感のある容器に対する消費者の嗜好の恩恵を受けています。

ガラスは素材の種類で 54% の市場シェアを獲得し、優位性を高めています。

ガラスは、2025 年までに栄養補助食品の硬質包装市場で 54% を占め、素材の種類別セグメントで優位性を維持すると予想されています。高級感、非反応性、優れたバリア性で知られるガラスは、ビタミン、サプリメント、ハーブエキスなどの包装材として引き続き人気があります。透明性が高く、再利用可能であることも、環境意識の高い消費者層からの需要を支えています。

- リサイクル可能な包装に対する規制の支援も、栄養補助食品におけるガラスの採用を後押ししています。

- 各ブランドは、琥珀色やつや消しガラスの容器を使用した高級製品ラインを発売しています。

- 消費者は、ガラスをプラスチックの代替品よりも安全で持続可能な素材だと考えています。

ボトルが 63% の市場シェアで包装材の種類別セグメントをリード

ボトルは 2025 年までに市場の 63% を占め、栄養補助食品の最も人気のある包装材になると予測されています。液体、粉末、カプセルなど、さまざまな剤形に対応できる適応性により、幅広い用途に最適です。使いやすいキャップと、陳列時の魅力の向上も、その普及を後押ししています。

- 投与キャップや不正開封防止機能を備えたカスタマイズされたボトルは、製品の安全性を高めています。

- 契約包装企業は、効率的な充填とラベル貼付システムのため、大量生産にボトルを好んでいます。

- ECの成長は、輸送中の安全性を確保するボトル形式を選択するブランドを後押ししています。

主要な栄養補助食品用 rigid 包装市場動向

栄養補助食品用 rigid 包装市場は、棚持ちの良い形式、改ざん防止機能、プレミアムブランドポジションの需要増加により拡大しています。PETジャー、HDPEボトル、誘導密封キャップが主要なフォーマットを占めており、自動化と軽量化が効率性を向上させています。スマートラベルとクリーンなディスペンシングは、ビタミンや粉末製品の包装ラインをさらに変革しています。

PETボトルは耐久性と透明性で主導

PET rigidボトルは、2025年半ばまでに北米で販売された栄養補助食品包装ユニットの47%を占め、2023年の39%から増加しました。

ブランドは、強度対重量比と透明性により棚での視認性と消費者信頼性を向上させるPETを好んでいます。軽量化努力により、ボトルあたりの樹脂使用量を14%削減しつつ、落下衝撃耐性を維持しました。PETラインを採用する施設では、充填速度が21%向上し、容器変形による不良率が17%減少しました。

子供用安全キャップと改ざん防止キャップを組み合わせたPETボトルは、免疫と脳の健康サプリメントのSKUで36%高い採用率を達成しました。PETは粉末とソフトジェル両方に適しているため、ダイレクトトゥコンシューマーと小売フォーマットの両方でリードを強化しています。

粉末包装が広口HDPEジャーの需要を後押し

広口HDPEジャーは、特にプロテイン、グリーン、コラーゲン形式の栄養補助食品粉末において、前年比31%の需要増加を記録しました。89mmと100mmのネック仕上げを採用した製造業者からは、23%速いスプーン取り出しと、製品アクセスに関する消費者クレームが27%減少したと報告されています。

誘導密封キャップは、湿気に敏感なSKUにとって重要な保存期間を最大18%延長しました。自動化アップグレードにより、テクスチャード加工されたHDPE表面でのラベル貼付速度が1.6倍向上しました。500~1,000gの粉末製品がこれを牽引しており、新規発売製品の62%以上がスタンドアップパウチではなく rigid jarを採用しています。HDPEの湿気抵抗性と再密封性が、継続的なパッケージング選択の要因となっています。

栄養補助食品用rigid packagingソリューションのエンジニアリング、標準化、採用、拡大をリードする主要国

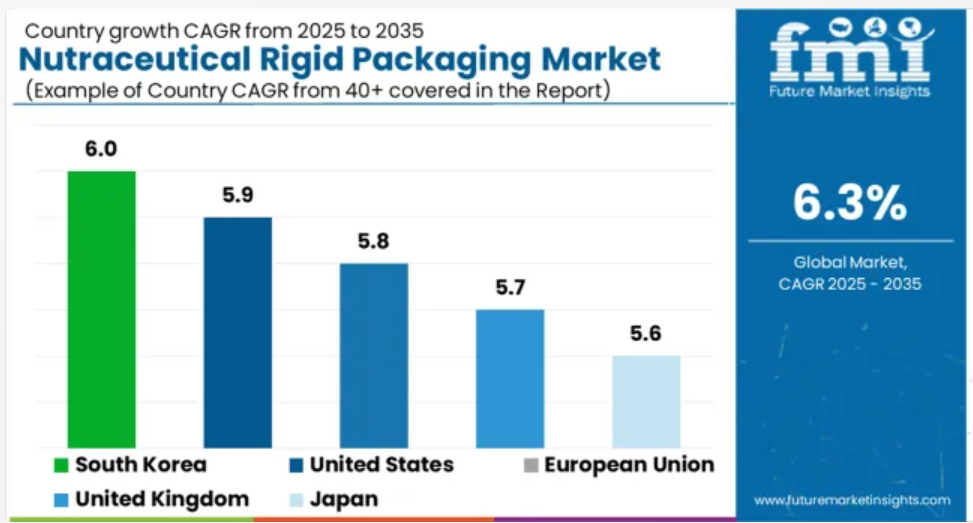

世界の栄養補助食品用硬質包装市場は、2025年から2035年にかけて年平均成長率6.3%で成長すると予測されています。韓国は、特に高級サプリメントカテゴリーにおいて、消費者の健康と製品の安全性に対する関心の高まりを背景に、世界並みの6.0%の成長が見込まれています。米国は5.9%で続き、FDAの表示基準の進化に伴い、子供用安全キャップや改ざん防止容器の採用が拡大しています。

欧州連合(EU)とイギリスは、それぞれ5.8%と5.7%の類似したCAGRを示しており、EFSAのガイドラインと環境意識の高い包装サプライヤーの基盤を背景に、安定した市場需要が支えられています。日本は、高齢者の健康製品に対する人口動態による需要が、単回投与包装形態の需要を牽引し、5.6% とやや遅れをとっています。これらの OECD 諸国はすべて、世界市場の発展に積極的に貢献していますが、その焦点は、規制による安全性、クリーンラベルのポジショニング、硬質容器へのリサイクル可能な素材の統合など、それぞれ異なります。

このレポートでは、40 以上の国に関する洞察を提供しています。その中から、戦略的影響力および成長軌道が顕著な 5 カ国を以下にご紹介します。

韓国における栄養補助食品用 rigid 包装の市場動向

2035年までに年平均成長率(CAGR)6.0%で拡大すると予測される韓国市場は、機能性サプリメントへの関心の高まりとプレミアム製品の外観への注目から恩恵を受けています。2020年から2024年までは、有効成分を保護する単回用容器と不透明PETボトルが需要を牽引しました。今後の成長は、積み重ね可能なHDPEジャーと軽量複合缶の普及が牽引すると見込まれます。

- オンラインウェルネス小売がユニットレベルでの rigid pack の採用を加速

- クリーンラベルの栄養補助食品が透明包装への投資を促進

- プラスチック廃棄物問題を受けて、リサイクル可能な rigid フォーマットが注目される

米国における栄養補助食品用 rigid 包装の成長見通し

米国市場は、サプリメントの使用増加と包装規制の進化により、2025年から2035年まで年平均成長率(CAGR)5.9%で拡大すると予測されています。2020年から2024年にかけては、BPAフリーのPETと広口HDPE容器への需要が中心でした。今後の成長は、改ざん防止キャップやスマートラベルの統合への需要に影響を受ける見込みです。

- D2Cブランドが月間パック用のコスト効率の高い rigid 容器を要求

- FDA規制が追跡可能で密封性の高い包装技術の開発を促進

- 高齢層の増加が栄養補助食品の容易な開封容器を促進

欧州連合(EU)における栄養補助食品用 rigid 包装の進展

EU市場は、規制強化と持続可能な素材の需要拡大を背景に、2035年までに年平均成長率(CAGR)5.8%で成長すると予測されています。2020年から2024年までは、植物エキス用のガラス瓶と rigid アルミニウム容器が成長を牽引しました。今後10年間は、生分解性キャップとリフィル対応のハードシェルパックが注目されます。

- クリーンルーム認証を取得した硬質包装が医薬品グレードのサプリメントブランドで採用拡大

- 循環型経済政策が単一素材の硬質容器フォーマットを後押し

- ハーブカプセルメーカーがUV保護のためアンバーガラスへ移行

イギリスにおける栄養機能食品用硬質包装の需要拡大

予測期間中に5.7%のCAGRを記録するイギリス市場は、パーソナライズド栄養とECサプリメントの台頭により進化しています。2020年から2024年までは円筒形HDPEボトルが主流でしたが、2025年から2035年にかけては再密封可能なスナップフィット容器の採用が増加する見込みです。

- 都市部のウェルネスストアが省スペース型の四角形硬質容器を採用

- ベジタリアンサプリメントラインがリサイクル可能で非毒性の硬質フォーマットを要求

- 家族向け栄養補助食品包装で子供用安全キャップの市場シェア拡大

日本における栄養補助食品の硬質容器需要を形作るトレンド

2025年から2035年にかけて年平均成長率(CAGR)5.6%で成長すると予測される日本の市場は、高齢化とミニマリスト包装の期待に対応しています。2020年から2024年まではサシェとブリスターパックが主流でしたが、製品の見やすさとバリア性能から硬質PET容器がシェアを伸ばしています。

- 機能性飲料サプリメントが広口PETジャーの採用を促進

- コンパクトな包装形式が日本の都市生活における制約に対応

- リサイクル可能な低VOC排出の rigid 容器を優遇する現地規制

栄養補助食品の硬質包装の主要サプライヤー

世界の栄養補助食品の硬質包装市場は、高性能素材への需要、規制の順守、および持続可能性に対する消費者の嗜好によって牽引されています。Amcor plc は、幅広い PET および HDPE 容器の製品群、軽量化技術、および北米とヨーロッパにおける幅広い流通ネットワークを活かし、世界シェア約 22% でこの競争の激しい分野をリードしています。

Gerresheimer AGは、EUと米国で特に強みを持つ精密成形ガラスとプラスチックソリューションを軸に、医薬品グレードの栄養補助食品包装で市場を支配し、約17%のシェアを保持しています。Alpha Packagingは、小ロット生産とカスタマイズを強みに、中堅サプリメントブランド向けに約12%のシェアを握っています。

Graham Packaging と Sonoco は、それぞれ 6~8% の市場シェアを維持し、独自のキャップと BPA フリーのパッケージングに注力しています。RPC Group(Berry Global 傘下)は、100% リサイクル可能な製品ラインの拡大を続けており、Constantia と Parekh Plast は、アーユルヴェーダや植物由来の栄養補助食品向けにカスタマイズされた、コスト効率に優れた硬質ジャーとキャップで APAC 市場での存在感を高めています。

最近の栄養補助食品用硬質包装業界ニュース

- 2024年4月、Gerresheimerは、スマートフォンによる認証とトレーサビリティを提供する、栄養補助食品向けのNFC対応スマート包装を導入しました。同年12月には、Bormioli Pharma Groupを買収し、欧州全域での硬質包装の能力を拡大するとともに、医薬品および栄養補助食品のプライマリー包装ソリューションのポートフォリオを強化しました。

- 2024年4月、アムコルは、栄養補助食品業界向けに設計された新しいリサイクル可能な rigid 包装ラインを発売し、イノベーションに焦点を当てました。2024年5月には、「Bottles of the Year」プログラムを導入し、健康サプリメント包装における製品の魅力と消費者利便性を向上させる革新的なボトルデザインを表彰しました。

栄養補助食品の硬質包装市場における主要企業

- Alpha Packaging

- Amcor Plc

- Gerresheimer AG

- Mondi Plc

- RPC Group

- Graham Packaging Company

- Sonoco Products Company

- Constantia Flexible Group GmbH

- Wasdell Packaging Group

- Parekh Plast India Ltd

主要セグメント

素材の種類別:

市場は、素材の好みにより、ガラスとプラスチックに区分されます。

包装の種類別:

ボトル、箱、カートン、缶などの硬質容器が含まれます。

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東、アフリカをカバーしています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 世界市場分析 2020-2024 および予測 2025-2035

- 歴史的市場規模(USD百万)と数量(単位)分析、2020-2024

- 現在の市場規模(USD百万)と数量(単位)の予測、2025-2035

- 年次成長率分析

- 絶対的$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の材料タイプ別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの材料タイプ別現在の市場規模(百万米ドル)および数量(台)の分析と予測

- ガラス

- プラスチック

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の包装タイプ別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの現在の市場規模(百万米ドル)および数量(台数)の分析と予測、包装タイプ別

- ボトル

- 箱およびカートン

- 缶

- 2020年から2024年までの包装タイプ別の前年比成長率分析

- 2025年から2035年までの包装タイプ別の絶対的機会(米ドル)分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別市場規模(百万米ドル)および数量(台数)の分析

- 地域別市場規模(百万ドル)および数量(単位)分析と予測、2025-2035年

- 北

- ラ

- 西

- 東

- 東

- 南

- 地域別市場魅力度分析

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別市場規模(百万米ドル)および数量(単位)の過去動向分析、2020-2024

- 市場分類別市場規模(百万米ドル)および数量(単位)の予測、2025-2035

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 包装タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 主なポイント

- ラテンアメリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年~2024年

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025年~2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 材料タイプ別

- 包装タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 重要なポイント

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、過去市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035 年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 材料タイプ別

- 包装タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 主なポイント

- 東欧市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025-2035

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- 材料の種類別

- 包装の種類別

- 国別

- 市場の魅力度分析

- 国別

- 材料の種類別

- 包装の種類別

- 主なポイント

- 東アジア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 包装タイプ別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035 年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他の SAP

- 材料タイプ別

- 包装タイプ別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 主なポイント

- 中東およびアフリカ市場分析 2020-2024 および予測 2025-2035、国別

- 歴史的市場規模(百万米ドル)および数量(単位)の傾向分析、市場分類別、2020-2024

- 市場規模(百万米ドル)および数量(単位)の予測、市場分類別、2025-2035

- 国別

- GCC 諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他の MEA

- 材料タイプ別

- 包装タイプ別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 材料の種類別

- 包装の種類別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料の種類別

- 包装の種類別

- 競争分析

- 競争の深層分析

- アルファ・パッケージング

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Gerresheimer AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- RPC Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Graham Packaging Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sonoco Products Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Constantia Flexible Group GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Wasdell Packaging Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Parekh Plast India Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルファ・パッケージング

- 競争の深層分析

- 使用した仮定および略語

- 調査方法