❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

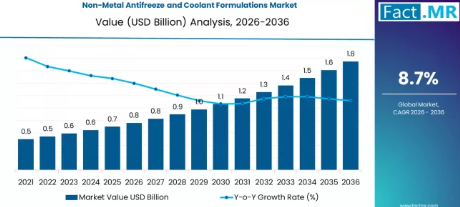

非金属系不凍液および冷却液の市場規模は、2026年の7億6,000万米ドルから2036年までに17億5,000万米ドルへと拡大すると予想されており、年平均成長率(CAGR)8.7%で成長しています。この成長は、熱管理化学における重要な転換点を示しており、従来のケイ酸塩やリン酸塩ベースの抑制剤から、金属腐食を根源から排除する先進的な有機技術へと移行しています。この進化は、冷却用途全般において、より長い耐用年数、最新のエンジン材料との相性の向上、および環境負荷の低減を求める需要によって牽引されています。

非金属系不凍液・冷却液市場に関する主なポイント

- 2026年の市場規模:7億6,000万米ドル

- 2036年の市場規模:17億5,000万米ドル

- 予測CAGR(2026年~2036年):8.7%

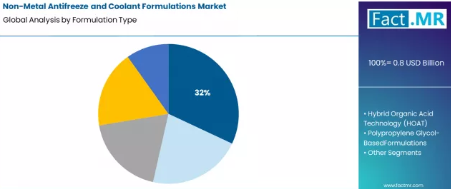

- 主要な配合タイプ別シェア(2026年): 有機酸技術(OAT)(32%)

- 主要な最終用途産業別シェア(2026年): 自動車・EV(36%)

- 主要な基油タイプ別シェア(2026年): エチレングリコール(EG)(28%)

- 市場の主要企業:BASF SE、Dow Inc.、Chevron Oronite、Shell Chemicals、TotalEnergies

有機酸技術(OAT)配合製品は32%という最大のセグメントシェアを占めており、長寿命かつ金属を含まない保護性能のベンチマークを確立しています。自動車および電気自動車セクターは主要なエンドユーザーであり、熱システムの複雑化や長寿命化への要求が高まる中、需要の36%を牽引しています。エチレングリコールは、その優れた熱伝達特性により、依然として28%のシェアを占める主要なベース流体ですが、特定のニッチ用途においては代替品による脅威が高まっています。

市場の拡大は、熱システムにおける高効率化と耐久性の向上を求める世界的な動きと密接に関連しています。非金属系配合は、ケイ酸塩ゲルを堆積させることなくスケールや腐食を防止します。これは、現代のエンジンや冷却システムに広く使用されているアルミニウム製部品を保護する上で極めて重要です。この移行により、オイル交換間隔の延長が可能となり、産業用機器のメンテナンスによるダウンタイムが短縮されます。また、システムの寿命を延ばし、毒性の低い基油の使用を可能にすることで、持続可能性の目標にも合致しています。

セグメント別分析

配合タイプ別:現代の長寿命クーラントを定義する技術とは?

有機酸技術(OAT)が32%のシェアで首位を占めています。OATクーラントはカルボン酸を腐食防止剤として利用し、研磨性や絶縁性のあるスケールを堆積させることなく、金属表面に保護単分子膜を形成します。この化学的特性により、自動車用途において5年または20万キロメートルを超えるような大幅な交換間隔の延長が可能となります。広範な温度範囲での有効性と、アルミニウム、プラスチック、エラストマーとの適合性により、OATは現代の低メンテナンス冷却システムの基盤技術となっています。

最終用途産業別:最も厳しい性能要件が求められるのはどこでしょうか?

自動車および電気自動車産業が主要な需要源であり、市場の36%を占めています。内燃機関においては、アルミ製ブロックやヘッドの普及により、優れた腐食防止性能が求められています。電気自動車の場合、バッテリー熱管理システムやパワーエレクトロニクスの冷却には、精密な粘度、高い絶縁耐力、そして卓越した材料適合性が求められ、特殊な非金属系ポリプロピレングリコールやOAT配合への需要を牽引しています。

ベースフルードの種類別に見ると、どのフルードが性能と実用性のバランスを取っているのでしょうか?

エチレングリコールは依然として主要なベース流体であり、28%のシェアを占めています。その選定理由は、高い沸点、低い凝固点、効率的な熱伝達、そして比較的低コストという最適な組み合わせにあります。その毒性により、特定の用途ではプロピレングリコールなどの代替品への関心が高まっていますが、閉ループシステム、特に放熱が極めて重要な場面におけるエチレングリコールの性能効率の高さが、自動車および産業分野の主流における継続的な使用を確固たるものにしています。

市場の推進要因、抑制要因、および主要なトレンドは何でしょうか?

主な推進要因は、自動車および産業設計における軽量アルミニウムや複合材料の冷却システムへの技術的移行です。これらはガルバニック腐食や孔食に非常に脆弱です。総所有コスト(TCO)を削減するためのサービス間隔延長というメーカーの要請は、より安定した抑制剤パッケージへの直接的な需要を生み出しています。REACHやGHSなどの世界的な環境規制もまた、配合メーカーを、従来の金属系抑制剤から、より安全な有機系代替品へと移行させる要因となっています。

市場の主な制約要因は、従来の無機塩と比較して、先進的な有機酸系抑制剤の原材料コストが高いことです。このコスト高は、価格に非常に敏感な市場セグメントにおいて障壁となり得ます。適合性は依然として懸念事項です。特定のOAT(オープン・アセチル・テクノロジー)配合は、はんだや特定のシール材が使用されている旧式のエンジン設計には適さない場合があり、冷却液の慎重な選定が必要となります。プロピレングリコールの低い熱伝達効率など、一部の無毒基油の性能上の制限も、設計上のトレードオフをもたらします。

主要なトレンドとしては、環境性能全体を向上させるため、グリセリンやバイオグリコールなどのバイオベースおよび再生可能基油の急速な開発が挙げられます。EVバッテリーパック向けの低導電性冷却液や、データセンターの液浸冷却用耐火性流体など、用途特化型配合への需要が高まっています。また、予知保全への傾向に伴い、スマートセンサー技術と冷却液の状態監視が統合されつつあり、非金属配合の安定した化学的性質が、より信頼性の高い流体寿命データを提供しています。

インドの自動車セクターの変革は需要にどのような影響を与えているのでしょうか?

インドの市場は9.40%という業界トップクラスの年平均成長率(CAGR)を記録しており、これは急成長する自動車製造基盤と、自動車保有台数の急速な増加に支えられています。市場は、メンテナンス負担の軽減を求める消費者の需要と、最新エンジン向けのOEM仕様の両方に牽引され、従来の冷却液から長寿命OAT製品へと移行しつつあります。データセンターや産業施設の並行した成長は、現地の気候に適した、信頼性が高く腐食性の低い冷却ソリューションへの需要をさらに増幅させています。

中国のEV分野におけるリーダーシップは、市場の成長にどのような役割を果たしているのでしょうか?

中国の9.10%という成長率は、電気自動車(EV)生産における同国の優位性と密接に関連しています。EVのバッテリーパックやパワーエレクトロニクスには、高い絶縁耐力と非導電性を備えた冷却液が必要とされますが、このニッチな分野において、非金属系ポリプロピレングリコールや特殊なOAT配合が優れた性能を発揮しています。先進的な製造技術とエネルギー効率を促進する国家基準により、業界全体でのこうした高性能流体の採用がさらに加速しています。

なぜ米国は成熟しつつもイノベーション主導の市場と言えるのでしょうか?

米国の年平均成長率(CAGR)7.80%は、成熟した自動車アフターマーケットと強固な産業基盤を反映しています。成長の原動力となっているのは、OAT/HOAT冷却液がOEMメーカーによって工場充填液として広く採用されていること、およびアフターマーケットがこれらの長寿命製品へと移行していることです。大手化学企業の存在と、労働者の安全および化学物質報告に関する厳格な規制環境が、次世代の環境配慮型非金属配合における継続的なイノベーションを促進しています。

ドイツのエンジニアリング重視の姿勢は、製品仕様をどのように形成しているのでしょうか?

ドイツの7.20%という成長率は、高級自動車および産業機械における高付加価値のエンジニアリングによって特徴づけられています。ドイツのOEMは、極めて長い耐用年数と確実な材料適合性を備えたクーラントを指定しており、先進的なHOATや独自のOATブレンドを好んで採用しています。高性能製造や再生可能エネルギーインフラなどの分野におけるシステム効率と耐久性への重視が、技術的に高度な金属不使用冷却システム向けのプレミアム市場を創出しています。

技術集約型経済である韓国における導入を牽引している要因は何でしょうか?

韓国の7.00%の成長は、世界をリードするエレクトロニクス、半導体、自動車セクターに支えられています。大規模データセンター、ディスプレイ製造、先進的な自動車工場における冷却需要には、超高純度で非腐食性、かつ熱的に安定した流体が必要です。これにより、高純度ポリプロピレングリコール配合液や浸漬冷却用の特殊冷却液への需要が高まっており、韓国は最先端の非金属熱管理ソリューションにとって極めて重要な市場となっています。

非金属系不凍液および冷却液配合市場の競争環境

この市場の競争環境には、有機化学やトライボロジー(摩擦学)に深い専門知識を持つ、世界的な化学コングロマリットや特殊流体メーカーが参入しています。独自の阻害剤パッケージ、特定のOEM仕様に合わせた配合能力、そして世界的なOEM工場充填契約の獲得をめぐって、激しい競争が繰り広げられています。成功には、新しいベース流体と抑制剤の組み合わせに向けた研究開発への多額の投資に加え、大規模な産業顧客向けの流体分析およびメンテナンスプログラムを支援する強固な技術サービスが不可欠です。

非金属系不凍液および冷却液配合剤市場の主要企業

- BASF SE

- Dow Inc.

- Chevron Oronite

- Shell Chemicals

- TotalEnergies

セグメント別市場

- 配合タイプ:

- 有機酸技術(OAT)

- ハイブリッド有機酸技術(HOAT)

- ポリプロピレングリコール系配合

- バイオベースおよびグリセリン系冷却剤

- その他の金属不使用冷却システム

- 最終用途産業:

- 自動車およびEV

- 産業用機械

- データセンターおよび冷却システム

- HVACおよび冷凍

- 船舶および航空宇宙

- ベース流体タイプ:

- エチレングリコール(EG)

- プロピレングリコール(PG)

- バイオベースグリコール・グリセリン

- 水混合型先進冷却剤

- その他の特殊無金属流体

- 地域:

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 東アジアその他

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア

- 南アジア・太平洋その他

- 中東・アフリカ

- サウジアラビア

- UAE

- トルコ

- 中東・アフリカその他

- 北米