❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

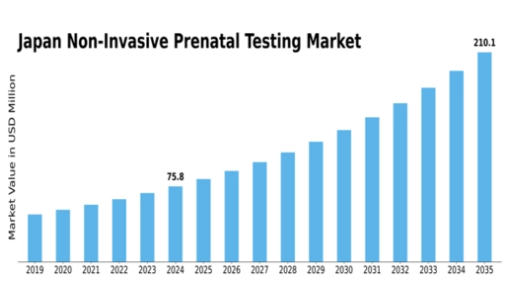

MRFRの分析によると、日本の非侵襲的出生前検査(NIPT)市場規模は2024年に68.25百万米ドルと推定された。日本の非侵襲的出生前検査市場は、2025年の7547万米ドルから2035年までに2億625万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.58%を示すと予測されている。

主要市場動向とハイライト

日本の非侵襲的出生前検査(NIPT)市場は、技術進歩と妊婦の受容度向上を背景に成長が見込まれる。

- NIPTの技術進歩により、遺伝性疾患の検出精度と効率が向上している。

- 妊婦層におけるNIPTの認知度と受容度の高まりが市場拡大に寄与している。

- 規制面の支援と政策変更により、非侵襲的検査が日常的な妊婦健診に組み込まれやすくなっている。

- 日本における出生率の上昇と妊婦の健康意識の高まりが、市場成長を推進する主要な要因である。

日本非侵襲的出生前検査市場

CAGR

10.58%

市場規模と予測

2024年市場規模68.25(百万米ドル)2035年市場規模206.25(百万米ドル)

主要企業

Illumina(米国)、Roche(スイス)、Natera(米国)、Fulgent Genetics(米国)、LabCorp(米国)、Quest Diagnostics(米国)、HaploX(米国)、Maternit21 (米国)

日本の非侵襲的出生前検査市場の動向

非侵襲的出生前検査市場は、技術の進歩と妊婦・両親の意識向上を背景に著しい成長を遂げています。日本では、侵襲的検査に代わる安全な選択肢として、出生前診断に伴うリスクを低減するこれらの検査への需要が高まっています。最先端の遺伝子解析技術の統合により検査精度が向上しており、これがさらなる普及を促進する見込みです。さらに、医療提供者が非侵襲的検査を推奨する傾向が強まり、産前ケアの実践に変化をもたらしている。加えて、日本の規制環境は非侵襲的出生前検査市場の拡大を支援する方向に進化しているようだ。母体健康の向上と遺伝性疾患の早期発見促進を目的とした政府の取り組みが、市場動向形成において重要な役割を果たす可能性が高い。より多くの医療機関がこれらの検査を導入するにつれ、全体的なアクセス性と手頃な価格が向上し、妊婦健診の標準的な一部となる可能性があります。この傾向は、信頼性が高く安全な検査オプションを求める妊婦にとって有望な未来を示唆しています。

技術的進歩

遺伝子検査技術における最近の革新は、非侵襲的出生前検査の精度と信頼性を高めています。これらの進歩により、より包括的なスクリーニングオプションが実現し、潜在的な遺伝性疾患の早期発見が可能になるでしょう。

認知度と受容性の向上

妊婦とその家族の間で、非侵襲的出生前検査の利点に対する認識が高まっている。この認識の変化により、従来の方法よりも安全な選択肢として、より多くの個人がこれらの検査を選択するようになっている。

規制支援と政策変更

日本政府は妊産婦健康施策を積極的に推進しており、これには非侵襲的出生前検査への支援が含まれる可能性がある。この規制面の支援は、これらの検査のより広範な採用と、標準的な妊婦健診への統合を促進するだろう。

日本の非侵襲的出生前検査市場を牽引する要因

日本の出生率上昇

非侵襲的出生前検査市場は、日本の出生率上昇により成長を遂げている。最近の統計では出生率がわずかに増加傾向にあり、これが出生前検査サービスの需要拡大につながる可能性がある。より多くの妊婦が胎児の健康状態を確認しようとするにつれ、非侵襲的出生前検査市場は拡大する見込みである。この傾向は、より包括的な妊婦健診を必要とする高齢出産を選択する女性の増加によってさらに後押しされている。これらの要因が相まって、日本の非侵襲的出生前検査市場には堅調な将来性が示唆されている。

政府の施策と資金支援

母子保健の向上を目的とした政府の施策は、非侵襲的出生前検査市場に好影響を与えている。日本では政府が先進的検査手法への資金提供を含む妊婦健診促進プログラムを実施。こうした施策は検査重要性の啓発に加え、医療機関の新技術導入を財政支援する。結果として検査サービスの普及・低価格化が進み、妊婦の必須医療サービス利用促進が期待される。

検査における技術革新

技術進歩は非侵襲的出生前検査市場において極めて重要な役割を果たしている。シーケンシング技術の改良やバイオインフォマティクスツールなどの革新により、検査の精度と信頼性が向上した。例えば次世代シーケンシング(NGS)の導入により結果を得るまでの時間が大幅に短縮され、より広範な層が検査を受けやすくなった。こうした技術の進化が続くにつれ、コスト削減とユーザー体験全体の向上が期待される。これにより、医療提供者と患者の双方における非侵襲的出生前検査の採用が増加し、日本の市場成長を促進する可能性がある。

日常診療への非侵襲的検査の統合

非侵襲的出生前検査を日常的な妊婦健診に統合することが、市場の主要な推進要因として浮上している。日本の医療提供者は、これらの検査を標準的な診療に取り入れることの価値をますます認識しており、これにより潜在的な遺伝性疾患の早期発見が向上する可能性がある。この変化は、医療従事者向けの研修プログラムによって支援される可能性が高く、患者との検査オプションに関する議論に十分な準備が整うことが期待されます。非侵襲的出生前検査が妊婦健診の標準的な一部となるにつれ、利用率の上昇が見込まれ、非侵襲的出生前検査市場の成長を促進するでしょう。

妊婦の健康意識の高まり

日本の妊婦における健康意識の変化が、非侵襲的出生前検査市場に影響を与えている。自身の健康と胎児の健康に対して積極的な姿勢を示す女性が増加し、出生前検査オプションへの需要が高まっている。この傾向は、非侵襲的出生前検査に関する問い合わせや相談件数の増加に反映されている。医療提供者がこの高まる関心に応え、より包括的な検査オプションを提供することで、市場は拡大すると予想される。この意識の高まりは、非侵襲的検査の利点に関する議論の活性化にもつながり、その普及をさらに促進する可能性がある。

市場セグメントの洞察

日本の非侵襲的出生前検査市場セグメントの洞察

日本の非侵襲的出生前検査市場セグメントの洞察

非侵襲的出生前検査市場 検査タイプ別洞察

非侵襲的出生前検査市場 検査タイプ別洞察

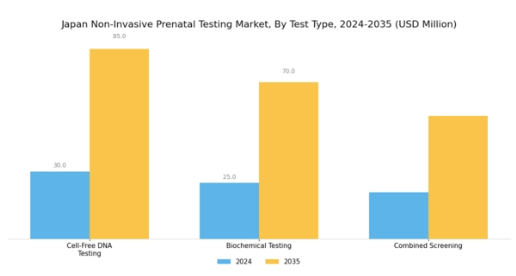

日本の非侵襲的出生前検査市場では、出生前スクリーニングに不可欠な多様な検査手法が展開されており、検査タイプセグメントには細胞遊離DNA検査、生化学的検査、複合スクリーニングなどの主要手法が含まれる。細胞遊離DNA検査は染色体異常検出における高い感度と特異性から有力な選択肢として台頭しており、胎児の健康状態に関する早期かつ正確な情報を求める妊婦にとって特に重要である。

先進技術と医療イノベーションが最優先される日本において、この検査法はより信頼性の高い選択肢を求める医療提供者と患者の意向に合致している。一方、生化学検査は母体血液中の特定バイオマーカーを測定することで、胎児異常のリスク評価において重要な役割を果たす。

この伝統的な手法は、費用対効果の高さと定期的な妊婦健診への容易な統合を重視する医療従事者を中心に、日本の医療システムにおいて依然として重要な位置を占めています。さらに、複合スクリーニング検査は生化学マーカーと超音波所見を統合することで包括的な評価を提供し、妊婦とその家族に多角的な診断結果をもたらします。

日本の高齢化と妊婦健診への意識向上を背景に、これらの検査手法への需要は大幅に増加すると予測され、妊婦健診戦略の強化につながると見込まれています。さらに、日本の家族健康に対する文化的重視は、正確かつ非侵襲的な検査の重要性を強化し、この分野におけるさらなる研究と革新を促進している。全体として、日本の非侵襲的出生前検査市場をこれらの検査タイプにセグメント化することは、技術進歩と将来の親の進化するニーズの両方に応答する適応的な医療環境を反映している。

非侵襲的出生前検査市場のアプリケーションインサイト

非侵襲的出生前検査市場のアプリケーションインサイト

日本の非侵襲的出生前検査市場は、特に複数の主要領域を包含する応用分野において勢いを増している。胎児性別判定は、現代の親が胎児の性別を早期に知ることを優先する傾向が強まっているため人気が高まっており、準備や意思決定に影響を与えている。染色体異常スクリーニングは、潜在的な遺伝性疾患に関する重要な知見を提供し、家族が妊娠に関する情報に基づいた選択を行うのに役立つため重要である。

この側面は、母子保健を強く重視する日本の姿勢と合致し、こうした検査手法への需要増加につながっている。Rh病スクリーニングは、特にRh陰性母親において妊娠中の合併症予防に不可欠である。高齢化する日本社会において、高齢妊婦が直面するリスクが高まる中、こうしたスクリーニングの重要性はさらに増している。

全体として、アプリケーション分野は日本の非侵襲的出生前検査市場において重要な役割を担い、社会的ニーズや医療技術の進歩と密接に連動しています。これにより、健康な妊娠結果を支えると同時に、妊婦向け医療ソリューションへの高まる需要に対応しています。

非侵襲的出生前検査市場の技術動向

非侵襲的出生前検査市場の技術動向

日本の非侵襲的出生前検査市場の技術セグメントは、次世代シーケンシング、マイクロアレイ解析、ポリメラーゼ連鎖反応(PCR)など、遺伝子診断において重要な役割を果たす複数の先進的手法を包含する。次世代シーケンシングは、遺伝子異常の特定における高いスループットと精度により重要性を増しており、これにより妊婦とその家族が情報に基づいた意思決定を行うことが可能となる。

一方、マイクロアレイ解析は複数の遺伝子を同時に分析することで染色体異常を包括的に検出可能とし、複雑な遺伝性疾患の理解に不可欠である。ポリメラーゼ連鎖反応(PCR)は特定のDNA配列を増幅する上で重要であり、特定の遺伝的特徴を高感度で検出することを可能にする。これらの技術の採用は、出生前遺伝子検査への認識の高まりと、遺伝性疾患の早期かつ正確な検出に対する需要の増加によって推進されている。

日本の規制枠組みは医療分野における先端技術の統合を促進し、イノベーションを育み、出生前検査の能力を向上させている。この総合的な進歩は、個別化医療への傾向の高まりを示しており、日本の非侵襲的出生前検査市場の統計と成長軌道に好影響を与え、業界関係者にとって有望な機会を示唆している。

非侵襲的出生前検査市場のエンドユーザーインサイト

非侵襲的出生前検査市場のエンドユーザーインサイト

日本の非侵襲的出生前検査市場では、病院、診断検査室、消費者向け直接販売企業など、様々なエンドユーザーからの顕著な関与が見られます。病院は、妊婦に高度なスクリーニング技術を提供する産前ケアの主要な提供者として、引き続き重要な役割を果たしています。病院は、産前ケアの質を向上させる信頼性の高い検査オプションへのアクセスを促進します。診断検査室は、出生前検体の処理・分析を専門とし、臨床判断の基盤となる正確かつ迅速な結果を保証する点で、このエコシステムにおいて不可欠な存在です。この専門性は、母体と胎児の健康に不可欠な効果的な出生前検査ソリューションへの需要増加を支えています。

一方、直接消費者向け企業は、妊娠中の個人に直接、アクセスしやすく個別化された検査オプションを提供し、仲介プロセスなしに出生前健康に関する情報を提供することで、重要なプレイヤーとして台頭しています。これらのエンドユーザー間の協働的ダイナミクスは、患者中心のケアと技術的進歩を重視する日本の医療基準に沿いながら、進化する消費者ニーズに応える包括的な出生前検査アプローチを示している。全体として、これらのエンドユーザーの集合的な能力が、日本の非侵襲的出生前検査市場における大幅な成長見通しを牽引している。

主要プレイヤーと競争環境

非侵襲的出生前検査市場は、技術進歩と早期遺伝子スクリーニング需要の増加により、ダイナミックな競争環境が特徴である。イルミナ(米国)、ロシュ(スイス)、ネーターラ(米国)などの主要プレイヤーが最前線に立ち、各社が市場プレゼンス強化に向け異なる戦略を採用している。イルミナ(米国)は研究開発への継続的投資を通じた技術革新に注力し、シーケンシング技術の高度化を目指す。ロシュ(スイス)は戦略的提携を重視し、医療提供者との連携により検査能力の拡大を図る。ネーターラ(米国)は独自技術を活用した包括的検査ソリューションを提供し、遺伝子検査分野のリーダーとしての地位を確立している。これらの戦略が相まって、技術力と戦略的提携を中核とする競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により効率向上とコスト削減を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし主要企業は業界標準を設定しイノベーションを牽引するため、その影響力は絶大である。この競争構造は、小規模企業が大手企業の急速な進歩に追いつくのに苦労する可能性のある環境を生み出している。

2025年10月、イルミナ(米国)は非侵襲的出生前検査ソリューションへのアクセス拡大を目的に、日本の主要医療提供者との提携を発表した。この協業により先進検査技術の流通が効率化され、日本市場での浸透が促進される見込みである。本提携の戦略的重要性は、個別化医療ソリューションへの需要拡大に対応し、患者の遺伝子検査アクセスを大幅に改善する可能性に由来する。

2025年9月、ロシュ(スイス)はAI駆動型分析を統合した新たな非侵襲的出生前検査プラットフォームを発表。検査精度向上と結果報告時間の短縮を実現した。この革新は、迅速かつ信頼性の高い検査ソリューションを求める消費者需要の高まりに対応する上で極めて重要である。AIの組み込みにより、ロシュ(スイス)は製品提供を強化するだけでなく、市場における技術リーダーとしての地位を確立し、より広範な顧客基盤の獲得が期待される。

2025年8月、ネイタラ(米国)は高リスク妊娠向けに特別設計された新規アッセイを導入し、検査ポートフォリオを拡大した。この戦略的展開は、専門的な検査ソリューションを必要とするニッチ市場セグメントに対応する点で重要である。高リスク患者の特有のニーズに応えることで、ネイタラ(米国)は市場での地位を強化し、包括的な出生前ケアへの取り組みを実証している。

2025年11月現在、非侵襲的出生前検査市場における競争トレンドは、デジタル化、持続可能性、AI技術統合への強い注力を特徴としている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後の展望として、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、個別化医療ソリューションの提供能力へと移行する見込みです。この転換は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を浮き彫りにしています。

業界動向

日本の非侵襲的出生前検査市場では、特に遺伝子検査技術の進歩に伴い、様々な進展が見られます。2023年10月、BGIは検査サービスを全ゲノムシーケンシングに拡大し、染色体異常の検出率向上を発表した。フルジェント・ジェネティクスやイルミナといった企業も、サービスアクセシビリティ向上のため現地パートナーシップへの投資を進めている。

M&A面では、LabCorpが2023年9月に東京拠点の診断企業過半数株式を取得し、日本市場での存在感強化を図った。この動きにより、LabCorpの遺伝子検査サービス提供能力が強化されると見込まれている。さらに、2023年初頭の国内保健当局の報告によれば、妊婦における非侵襲的出生前検査(NIPT)の採用率が着実に上昇しており、これらの検査の利点に対する認識の高まりが示されている。NateraやQuest Diagnosticsなどの企業は、政府保健部門と積極的に連携し、これらの検査を推進することで、医療成果の向上につながっている。

市場全体の動向は、主要プレイヤー間の連携強化、技術革新と患者アクセシビリティの向上に焦点が当てられており、日本の妊婦ケアの未来を形作っている。

将来展望

日本非侵襲的出生前検査市場 将来展望

日本の非侵襲的出生前検査市場は、技術進歩と認知度向上を原動力に、2024年から2035年にかけて年平均成長率(CAGR)10.58%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 出生前検査アクセス向上のための遠隔医療サービスの拡大

- 個別化検査ソリューションのためのAI駆動型分析技術の開発

- 統合検査サービス提供に向けた医療提供者との提携

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本非侵襲的出生前検査市場 タイプ別展望

- 無細胞胎児DNA検査

- 生化学マーカー検査

- 超音波スクリーニング

日本非侵襲的出生前検査市場 エンドユーザー別展望

- 病院

- 診断検査室

- 研究機関

日本非侵襲的出生前検査市場 技術別展望

- 次世代シーケンシング

- マイクロアレイ分析

- 超並列シーケンシング

日本非侵襲的出生前検査市場 用途別展望

- トリソミー検出

- 単一遺伝子疾患

- 性染色体異常

-

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 セキュリティ、アクセス制御およびロボティクス、タイプ別(百万米ドル)

- 4.1.1 細胞フリー胎児DNA検査

- 4.1.2 生化学マーカー検査

- 4.1.3 超音波スクリーニング

- 4.2 セキュリティ、アクセス制御およびロボティクス、用途別(百万米ドル)

- 4.2.1 トリソミー検出

- 4.2.2 単一遺伝子疾患

- 4.2.3 性染色体異常

- 4.3 セキュリティ、アクセス制御およびロボティクス、技術別(百万米ドル)

- 4.3.1 次世代シーケンシング

- 4.3.2 マイクロアレイ解析

- 4.3.3 大規模並列シーケンシング

- 4.4 セキュリティ、アクセス制御およびロボティクス、エンドユーザー別(百万米ドル)

- 4.4.1 病院

- 4.4.2 診断検査室

- 4.4.3 研究機関

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

5.2.1 Illumina (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Roche (CH)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Natera (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Fulgent Genetics (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5LabCorp (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Quest Diagnostics (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HaploX(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Maternit21(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート