❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

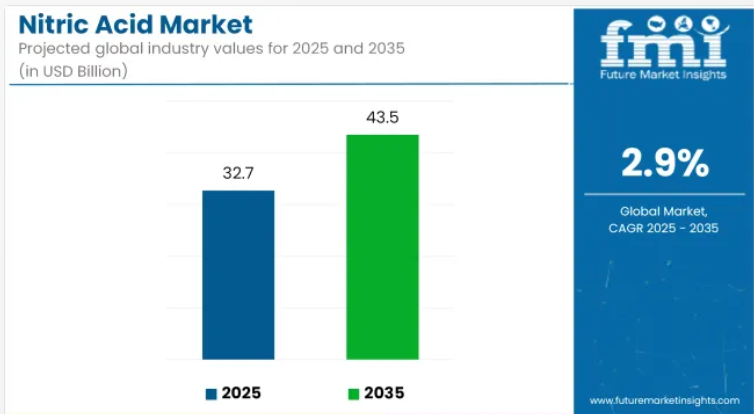

世界の硝酸市場は、2025年までに327億米ドルに達すると予測されており、さらに2035年までに435億米ドルの規模に達すると見込まれております。

予測期間中の年平均成長率(CAGR)は2.9%となる見込みです。

硝酸アンモニウムの需要は、肥料生産における継続的な需要、鉱業および建設用爆薬における消費量の増加、ならびに特殊化学品、ポリマー、金属処理分野における幅広い利用によって支えられています。

硝酸は工業製造および化学合成において基盤的な役割を果たしております。その主要用途は依然として硝酸アンモニウムの生産であり、これは世界の肥料消費量において大きな割合を占めております。

農業は引き続き主要な最終用途分野であり、特に食糧生産需要の高まりや耕作地の集約化が進む地域において顕著です。肥料補助プログラムを実施し、農薬への投資を行っている国々では、硝酸誘導体に対する安定した需要が維持されると予想されます。

爆発物製造は、特に鉱業、トンネル掘削、インフラ開発分野において、もう一つの主要な用途セグメントです。

硝酸は、ニトログリセリンおよびトリニトロトルエン(TNT)の調製に使用され、いずれも商業用および防衛用爆発物の必須成分です。アジア太平洋、アフリカ、ラテンアメリカにおけるインフラ開発の拡大に伴い、これらの地域での需要は安定を維持すると予測されます。

化学・ポリマー産業では、ナイロン6,6の前駆体となるアジピン酸の製造に硝酸が使用されます。エンジニアリングプラスチックの成長に支えられ、自動車および消費財セクターからの需要が引き続きこの分野に影響を与えています。

硝酸は特殊化学品、染料、合成繊維の製造にも不可欠であり、高性能材料や繊維における重要な原料となっています。

環境規制は、特に欧州と北米において生産慣行を形作っています。窒素酸化物(NOx)排出削減を目的とした規制枠組みにより、選択的触媒還元(SCR)やガス洗浄装置などのクリーン技術への投資が進んでいます。製造業者は、プロセス効率の最適化、亜酸化窒素などの副産物の回収、および硝酸生産トン当たりエネルギー消費量の削減にますます注力しています。

インド、ブラジル、東南アジアの一部地域などの新興市場では、肥料産業と化学産業の両方が拡大しており、世界的な硝酸取引をさらに支えています。

主要投資セグメント別に見た世界の硝酸市場分析

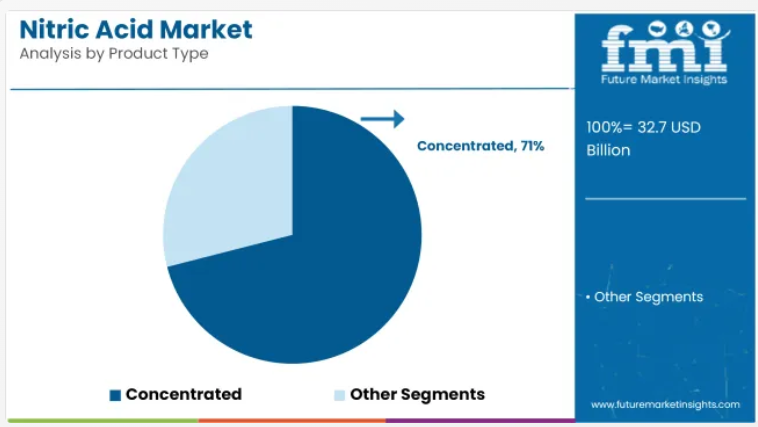

濃硝酸は、工業合成、ニトロ化プロセス、金属処理における重要な役割から、需要を牽引すると予想されます

濃硝酸は、2025年に世界の硝酸市場シェアの約71%を占めると予測され、2035年まで年平均成長率(CAGR)2.8%で成長すると見込まれています。このグレードは主に、爆発物の製造、有機化合物のニトロ化、金属のエッチングに使用されます。その高い反応性と酸化力により、硝酸アンモニウム、アジピン酸、ニトロベンゼンの製造において極めて重要です。

鉱業、軍事、化学製造セクターが活発な地域では、特に需要が高まっています。金属仕上げや化学中間体が自動車、建設、電子機器分野で応用され続ける中、濃硝酸は重要な工業原料であり続けています。

肥料生産分野は、硝酸アンモニウムおよび尿素アンモニウム硝酸塩(UAN)配合における硝酸の大規模使用を背景に、用途別消費量を牽引すると予測されます。

肥料生産分野は、2025年に世界の硝酸市場シェアの約67%を占めると推定され、2035年まで年平均成長率(CAGR)3.0%で成長すると予測されています。硝酸は、高い作物収量と土壌の栄養バランスを支える窒素系肥料の製造に使用されます。特に食糧需要が拡大している新興経済国における農業需要は、大量消費を支え続けています。

中国、インド、ブラジル、ロシアなどの国々は、国内肥料生産のため主要な消費国です。環境規制への対応と低排出型肥料製造プロセスへの移行が、NOₓ削減技術を備えた硝酸プラントへの投資を促進しています。世界の食料安全保障と持続可能な農業が重要性を増す中、肥料用硝酸は市場全体において主導的な地位を維持しています。

課題と機会

課題

環境規制と原料価格の変動性

硝酸製造時の窒素酸化物(NOx)排出を規制する厳しい環境対策は、硝酸市場にとって脅威となります。米国環境保護庁(EPA)や欧州化学物質庁(ECHA)を含む世界各国の政府は、排出規制を強化しており、これにより製造業者のコンプライアンスコストが増加しています。さらに、原料価格、特に硝酸製造の重要な原料であるアンモニア価格の大きな変動は、市場の安定性と収益性に影響を与えます。

機会

肥料、爆発物、特殊化学品の成長

規制上の障壁があるにもかかわらず、需要は特に農業で使用される硝酸アンモニウムなどの肥料用途の増加によって牽引されています。また、爆薬(TNT)、鉱業、金属処理や化学合成などの工業プロセスにおける用途も拡大しています。

さらに、硝酸製造における低炭素技術の進歩、グリーンアンモニアとの統合、硝酸リサイクル技術が新たな成長機会への道を開いています。バイオベース肥料や航空宇宙・電子分野におけるニッチ用途がさらなる市場領域を開拓する可能性があります。

国別見通し

アメリカ合衆国

米国硝酸市場は、肥料、化学、爆発物産業における需要増加を背景に、緩やかな成長を遂げております。これは主に、硝酸アンモニウム肥料を使用する農業産業、ならびに防衛・鉱業分野からの安定した需要に支えられております。

窒素酸化物排出に関する厳格な環境規制により、生産者はよりクリーンな製造方法への転換を迫られております。加えて、市場成長を支える製造・化学インフラへの継続的な投資が行われております。

英国

英国の硝酸は、農業および化学製造業において需要が高まっております。英国硝酸市場は着実なペースで成長しており、特に農業および化学製造業における需要が最も高くなっております。市場の成長は、特殊化学品の製造や産業用途における硝酸の応用拡大によって牽引されております。

市場の動向は、環境に優しい原料生産技術を優先する温室効果ガス排出規制プロセスと調和しています。さらに、主要な化学メーカーの存在と窒素系化学品における着実な研究開発活動が、市場の成長を促進しています。

欧州連合

EU硝酸市場 – 業界分析 欧州硝酸市場の規模は、2019会計年度においてXX億米ドルでした。EUの排出規制および廃棄物管理規制の強化により、産業界はよりクリーンな硝酸生産技術の採用を迫られております。

ドイツ、フランス、オランダの主要化学生産拠点は、主要市場へと広がっております。加えて、市場における特殊化学品の生産増加と、ポリマー生産におけるそれらの用途拡大も、市場成長を支えております。

日本

その結果、日本の硝酸産業も、電子機器、自動車、化学分野からの需要拡大に伴い発展しています。堅調な国内半導体産業および特殊化学品産業が、エッチングや工業用途向けの高純度硝酸の需要を牽引しています。

日本は環境に配慮した化学品製造に注力するとともに、硝酸リサイクル技術の進歩にも取り組んでいます。自動車用塗料や精密製造における硝酸の使用増加も、市場の成長を支えています。

韓国

韓国の半導体、電子機器、肥料産業の進歩的な発展は、同国の硝酸市場にとって好ましい状況を生み出しています。マイクロエレクトロニクス生産における高純度硝酸の使用増加は、市場成長を牽引する主要な要因の一つです。

政府による環境に配慮した産業プロセスの推進政策や化学製造施設への投資も需要を後押ししています。自動車産業および特殊化学品産業における韓国の大きな存在感も市場成長を促進しています。

競争環境

主要企業が農業・産業分野の需要増に対応するため生産能力拡大と効率改善に注力する中、硝酸市場は競争が激化しています。新生産ラインや先進技術への投資が、エネルギー効率の向上と排出量削減に向けた取り組みを推進しています。

これらの動きは、国内生産の拡大、肥料や工業用化学薬品に対する需要の高まりへの対応、そして世界市場における安定供給の確保に向けた戦略的な取り組みを浮き彫りにしています。

- 2024年12月、Grupa Azoty社はポーランドのプワヴィ工場において5番目の硝酸生産ラインの稼働を開始し、総生産能力を強化するとともに、硝酸アンモニウムやその他の下流窒素肥料の生産を支援しました。この新ラインは、農業および産業分野における需要増に対応するとともに、エネルギー効率と環境性能の向上を図るために開発されました。

- 2024年3月、ティッセンクルップ・ウーデ社は、GNFC(グジャラート・ナルマダ・バレー・ファーティライザーズ・アンド・ケミカルズ)社から、インドにおける新たな硝酸プラント建設の契約を獲得しました。同施設では、ウーデ社の二重圧力プロセス技術を採用し、高いエネルギー効率と排出量削減を実現します。本プロジェクトは、肥料および工業用化学品の需要に対応するため、インド国内の硝酸生産能力拡大における重要なマイルストーンとなります。

企業情報

- BASF SE

- Columbus Chemical Industries

- Sumitomo Chemical Co., Ltd.

- Kaname Chemical Co., Ltd.

- Shoko Co., Ltd.

- SKW Stickstoffwerke Piesteritz GmbH

- Trammo, Inc.

- Yara International

- CF Fertilisers

- Deepak Fertilisers & Petrochemicals Ltd.

主要セグメント

製品タイプ別:

- 希釈液

- 濃縮液

用途別:

- 肥料製造

- 爆発物製造

- 化学品製造

- 金属加工

- 洗浄・エッチング

- 繊維加工

- 実験用試薬

- その他

地域別:

- 北米

- 中南米

- 東欧

- 西欧

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場力学、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 用途

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 希釈

- 濃縮

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 肥料製造

- 爆発物製造

- 化学品製造

- 金属加工

- 洗浄・エッチング

- 繊維加工

- 実験用試薬

- その他地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における用途別売上予測(2025年から2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- BASF SE

- コロンバス・ケミカル・インダストリーズ

- 住友化学株式会社

- カナメ化学株式会社

- 商工株式会社

- SKW Stickstoffwerke Piesteritz GmbH

- トラモ株式会社

- ヤラ・インターナショナル

- CFファーティライザーズ

- ディーパック・ファーティライザーズ&ペトロケミカルズ株式会社

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表3:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:用途別世界市場規模(トン)予測(2020年~2035年)

- 表5:国別北米市場規模(10億米ドル)予測(2020年~2035年)

- 表6:国別北米市場規模(トン)予測(2020年~2035年)

- 表7:北米市場規模(10億米ドル)用途別予測、2020年から2035年

- 表8:北米市場規模(トン)用途別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表13:欧州市場規模(億米ドル)国別予測、2020年から2035年

- 表14:欧州市場規模(トン)国別予測、2020年から2035年

- 表15:欧州市場規模(億米ドル)用途別予測、2020年から2035年

- 表16:欧州市場規模(トン)用途別予測、2020年から2035年

- 表17:アジア太平洋市場規模(10億米ドル)国別予測、2020年から2035年

- 表18:アジア太平洋市場規模(トン)国別予測、2020年から2035年

- 表19:アジア太平洋地域市場規模(億米ドル)用途別予測、2020年から2035年

- 表20:アジア太平洋地域市場規模(トン)用途別予測、2020年から2035年

- 表21:中東・アフリカ地域市場規模(億米ドル)国別予測、2020年から2035年

- 表22:中東・アフリカ地域(MEA)市場規模(トン)国別予測、2020年から2035年

- 表23:中東・アフリカ地域(MEA)市場規模(10億米ドル)用途別予測、2020年から2035年

- 表24:中東・アフリカ地域(MEA)市場規模(トン)用途別予測、2020年から2035年

図一覧

- 図1:用途別グローバル市場規模(10億米ドル)、2025年から2035年

- 図2:地域別グローバル市場規模(10億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図4:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図5:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:用途別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図8:用途別グローバル市場規模(トン)分析、2020年から2035年

- 図9:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図10:用途別グローバル市場の前年比成長率(%)予測(2025年~2035年)

- 図11:用途別グローバル市場の魅力度(2025年~2035年)

- 図12:地域別グローバル市場の魅力度(2025年~2035年)

- 図13:北米市場規模(10億米ドル)用途別、2025年から2035年

- 図14:北米市場規模(10億米ドル)国別、2025年から2035年

- 図15:北米市場規模(10億米ドル)国別分析、2020年から2035年

- 図16:北米市場規模(トン)の国別分析、2020年から2035年

- 図17:北米市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図18:北米市場の年間成長率(%)の国別予測、2025年から2035年

- 図19:北米市場規模(10億米ドル)用途別分析、2020年から2035年

- 図20:北米市場規模(トン)用途別分析、2020年から2035年

- 図21:北米市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図22:北米市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図23:北米市場 用途別 市場魅力度(2025年~2035年)

- 図24:北米市場 国別 市場魅力度(2025年~2035年)

- 図25:ラテンアメリカ市場規模(10億米ドル)用途別、2025年から2035年

- 図26:ラテンアメリカ市場規模(10億米ドル)国別、2025年から2035年

- 図27:ラテンアメリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図28:ラテンアメリカ市場規模(トン)の国別分析、2020年から2035年

- 図29:ラテンアメリカ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図30:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図31:ラテンアメリカ市場価値(10億米ドル)用途別分析、2020年から2035年

- 図32:ラテンアメリカ市場規模(トン)用途別分析、2020年から2035年

- 図33:ラテンアメリカ市場価値シェア(%)およびBPS分析、用途別、2025年から2035年

- 図34:ラテンアメリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図35:ラテンアメリカ市場 用途別 市場魅力度(2025年~2035年)

- 図36:ラテンアメリカ市場 国別 市場魅力度(2025年~2035年)

- 図37:欧州市場規模(10億米ドル)用途別、2025年から2035年

- 図38:欧州市場規模(10億米ドル)国別、2025年から2035年

- 図39:欧州市場規模(10億米ドル)国別分析、2020年から2035年

- 図40:欧州市場規模(トン)の国別分析、2020年から2035年

- 図41:欧州市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図42:欧州市場の年間成長率(%)の国別予測、2025年から2035年

- 図43:欧州市場価値(10億米ドル)用途別分析、2020年から2035年

- 図44:欧州市場規模(トン)用途別分析、2020年から2035年

- 図45:欧州市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図46:欧州市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図47:欧州市場 用途別 市場魅力度(2025年~2035年)

- 図48:欧州市場 国別 市場魅力度(2025年~2035年)

- 図49:アジア太平洋市場規模(10億米ドル)用途別、2025年から2035年

- 図50:アジア太平洋市場規模(10億米ドル)国別、2025年から2035年

- 図51:アジア太平洋市場規模(10億米ドル)国別分析、2020年から2035年

- 図52:アジア太平洋地域市場規模(トン)の国別分析、2020年から2035年

- 図53:アジア太平洋地域市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図54:アジア太平洋地域市場の前年比成長率(%)予測、2025年から2035年

- 図55:アジア太平洋市場価値(10億米ドル)用途別分析、2020年から2035年

- 図56:アジア太平洋市場量(トン)用途別分析、2020年から2035年

- 図57:アジア太平洋市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図58:アジア太平洋市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図59:アジア太平洋市場 用途別 市場魅力度(2025年~2035年)

- 図60:アジア太平洋市場 国別 市場魅力度(2025年~2035年)

- 図61:中東・アフリカ地域市場規模(10億米ドル)用途別、2025年から2035年

- 図62:中東・アフリカ地域市場規模(10億米ドル)国別、2025年から2035年

- 図63:中東・アフリカ地域市場規模(10億米ドル)国別分析、2020年から2035年

- 図64:MEA市場規模(トン)の国別分析、2020年から2035年

- 図65:MEA市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図66:MEA市場の前年比成長率(%)予測、国別、2025年から2035年

- 図67:用途別MEA市場規模(10億米ドル)分析、2020年から2035年

- 図68:用途別MEA市場規模(トン)分析、2020年から2035年

- 図69:用途別MEA市場シェア(%)およびBPS分析、2025年から2035年

- 図70:用途別MEA市場前年比成長率(%)予測(2025年~2035年)

- 図71:用途別MEA市場の魅力度(2025年~2035年)

- 図72:国別MEA市場の魅力度(2025年~2035年)