❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

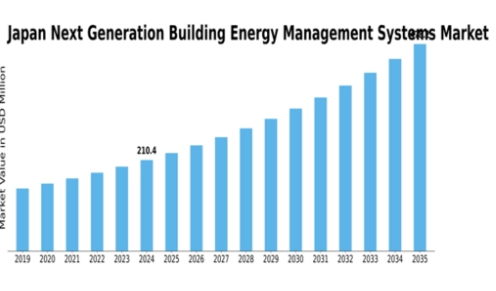

MRFRの分析によると、次世代ビルエネルギー管理システム市場規模は2024年に1億6817万米ドルと推定された。次世代ビルエネルギー管理システム市場は、2025年の1億8196万米ドルから2035年までに4億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.2%を示すと予測されている。

主要市場動向とハイライト

日本の次世代ビルエネルギー管理システム市場は、技術進歩と規制順守を原動力として大幅な成長が見込まれています。

- IoT技術の採用が増加し、運用効率とデータ分析能力が向上しています。

- 規制順守への強い焦点が、エネルギー管理ソリューションの開発を形作っています。

- 再生可能エネルギー源の統合が優先事項となりつつあり、持続可能性への幅広い取り組みを反映しています。

- エネルギーコストの上昇と政府の省エネルギー対策へのインセンティブが、市場拡大を推進する主要な要因となっている。

日本の次世代ビルエネルギー管理システム市場

CAGR

8.2%

市場規模と予測

2024年市場規模168.17 (百万米ドル)2035年市場規模400.0 (百万米ドル)

主要プレイヤー

Schneider Electric(フランス)、Siemens(ドイツ)、Johnson Controls(米国)、Honeywell(米国)、Trane Technologies(アイルランド)、ABB(スイス)、BuildingIQ(オーストラリア)、GridPoint(米国)、EnerNOC(米国)

日本の次世代ビルエネルギー管理システム市場動向

次世代ビルエネルギー管理システム市場は現在、技術の進歩と持続可能性への関心の高まりを背景に変革期を迎えている。日本では、ビル管理システムへのスマート技術統合が急速に普及しつつある。この変化は、エネルギー消費削減と再生可能エネルギー源の促進を目指す政府施策が大きく影響している。その結果、関係者はエネルギー効率を向上させ資源利用を最適化する革新的ソリューションへの投資を進めている。規制要件の遵守と持続可能性目標の達成のためにこれらのシステム導入の重要性を組織が認識するにつれ、市場は成長の兆しを見せている。さらに、エネルギー管理におけるリアルタイムデータ分析と自動化の需要が高まっている。企業はモノのインターネット(IoT)デバイスと人工知能(AI)を活用し、エネルギー使用量を監視し、改善点を特定している。この傾向は運用コスト削減に寄与するだけでなく、カーボンフットプリントの低減にも貢献している。日本の次世代ビルエネルギー管理システム市場は、技術革新が継続的に進展する中でさらに進化し、より持続可能な建築環境を促進していく見込みです。

IoT技術の採用拡大

ビルエネルギー管理システムへのモノのインターネット(IoT)技術の統合が一般的になりつつあります。この傾向により、エネルギー使用量のリアルタイム監視と制御が可能となり、効率性の向上と無駄の削減につながっています。組織がエネルギー消費の最適化を図る中、IoT対応ソリューションはこれらの目標達成において重要な役割を果たす見込みである。

規制順守への注力

エネルギー効率や排出量に関する厳格な規制を背景に、組織は順守をますます優先事項としている。次世代ビルエネルギー管理システム市場は、企業が法的要件を満たすためのソリューションを提供することで、この需要に応えている。この順守への注力はリスクを軽減するだけでなく、企業の評判向上にも寄与する。

再生可能エネルギー統合の重視

再生可能エネルギー源をビルエネルギー管理システムに統合する重要性が高まっている。この傾向は、持続可能性への広範な取り組みと化石燃料への依存低減を反映している。再生可能技術を採用する組織が増えるにつれ、次世代ビルエネルギー管理システム市場はこれらの取り組みを支援する方向へ進化する見込みである。

日本の次世代ビルエネルギー管理システム市場の推進要因

エネルギーコストの上昇

日本におけるエネルギーコストの高騰が次世代ビルエネルギー管理システム市場を牽引している。エネルギー価格の上昇が続く中、企業や消費者はエネルギー消費を最適化し経費を削減するソリューションをますます求めている。先進的なエネルギー管理システムの導入は大幅な節約につながり、エネルギーコストを最大30%削減する可能性がある。この経済的インセンティブが、エネルギー効率を高める革新的技術の採用を促進している。さらに、日本政府は次世代ビルエネルギー管理システム市場の目標と合致する省エネルギー施策を推進している。その結果、組織はエネルギー価格上昇の影響を緩和するため、これらのシステムへの投資をより積極的に行うようになっている。

高まる環境意識

日本の消費者と企業の間で環境意識が顕著に高まっており、これが次世代ビルエネルギー管理システム市場に影響を与えている。持続可能性が優先課題となる中、組織はカーボンフットプリントを最小化し、環境に優しい慣行を促進するソリューションを求めています。次世代ビルエネルギー管理システム市場は、省エネルギーを促進し温室効果ガス排出を削減するツールを提供します。最近の研究によれば、エネルギー効率の高いシステムを導入した企業は、最大25%の二酸化炭素排出量削減が可能となります。この持続可能性への注目の高まりは、規制要件と消費者期待の両方に応えようとする組織において、先進的なエネルギー管理システムの導入を促進する可能性が高い。

スマートビル技術の統合

スマートビル技術の統合は、次世代ビルエネルギー管理システム市場の主要な推進要因として台頭している。ビルの自動化が進むにつれ、スマート技術とシームレスに統合可能な高度なエネルギー管理システムへの需要が高まっている。日本では、スマートビルソリューション市場が今後5年間で15%のCAGR(年平均成長率)で成長すると予測されている。この傾向は、運用効率とエネルギー性能を向上させるシステムの導入に対する強い志向を示している。組織がスマート技術を活用してエネルギー消費を最適化し、ビル全体の性能を向上させようとする中、次世代ビルエネルギー管理システム市場はこの統合の恩恵を受ける好位置にある。

エネルギー効率化に対する政府のインセンティブ

日本政府はエネルギー効率化を促進する様々な優遇措置を導入しており、次世代ビルエネルギー管理システム市場に大きな影響を与えている。これらの優遇措置には、省エネルギー技術に投資する企業向けの税制優遇、補助金、助成金が含まれる。例えば、政府は商業ビルの省エネ施策を支援するため約1,000億円を割り当てた。このような財政支援は初期投資負担を軽減するだけでなく、先進的なエネルギー管理システムの導入を促進する。その結果、組織は政府規制への準拠と利用可能な財政的インセンティブの恩恵を得るため、これらのシステムを導入する可能性が高まり、市場成長を促進している。

エネルギー管理における技術的進歩

技術的進歩は次世代ビルエネルギー管理システム市場を形成する上で重要な役割を果たしている。人工知能(AI)、機械学習、ビッグデータ分析などの革新技術がエネルギー管理システムの能力を強化している。これらの技術によりリアルタイム監視と予測分析が可能となり、組織はエネルギー使用をより効果的に最適化できます。日本では、これらの先進技術の統合によりエネルギー管理システムの効率が最大40%向上すると予測されています。企業がこれらの革新技術の潜在的なメリットを認識するにつれ、次世代ビルエネルギー管理システムへの需要が急増し、市場成長をさらに加速させる見込みです。

市場セグメントの洞察

日本の次世代ビルエネルギー管理システム市場セグメントの洞察

日本の次世代ビルエネルギー管理システム市場セグメントの洞察

次世代ビルエネルギー管理システム市場のアプリケーション別洞察

次世代ビルエネルギー管理システム市場のアプリケーション別洞察

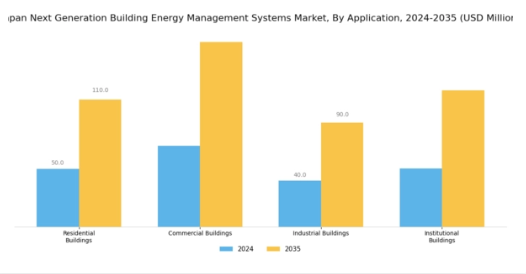

日本の次世代ビルエネルギー管理システム市場は、住宅、商業ビル、工業ビル、公共施設からなるアプリケーション分野に重点を置いています。これらの各アプリケーションは、エネルギー消費の最適化と持続可能性の向上において重要な役割を果たします。住宅建築セクターでは、居住者が快適性を維持しながらエネルギーコストを削減できるスマート技術が活用されている。東京や大阪などの都市部に人口が集中する日本では、エネルギー価格の上昇と環境問題への懸念を背景に、効率的な住宅用エネルギー管理ソリューションへの需要が顕著である。

商業建築分野では、オフィススペース、小売施設、宿泊施設におけるエネルギー使用量を管理するソリューションが焦点となっている。

この分野は都市部におけるエネルギー消費の大部分を占めるため重要であり、自動化やリアルタイム監視によるコスト削減と効率向上の機会が数多く存在する。さらに、日本における持続可能性とグリーンビル認証の拡大傾向は、企業が先進的なエネルギー管理システムを導入する後押しとなっている。産業用建物分野は、エネルギー集約型であることが多い製造工場や施設を含むため極めて重要である。この分野におけるエネルギー管理の強化は、生産プロセスの最適化とエネルギー浪費の削減を目指し、大幅なコスト削減と、エネルギー使用に関する政府の厳格な規制への順守につながります。

日本政府は様々な施策を通じて産業分野のエネルギー効率化を積極的に推進しており、このセグメントの成長に寄与しています。公共施設には学校、大学、病院、政府庁舎などが含まれ、いずれも固有のエネルギー需要を有しています。ここでは、特に電力の信頼性が極めて重要な医療施設などの敏感な環境において、高いサービスレベルを維持しながらエネルギー効率を達成することに重点が置かれている。日本のエネルギー改革への取り組みは、カーボンニュートラルと持続可能なエネルギー実践という国家目標と合致するため、この分野の重要性をますます高めている。

次世代ビルエネルギー管理システム市場 技術インサイト

次世代ビルエネルギー管理システム市場 技術インサイト

日本の次世代ビルエネルギー管理システム市場(技術セグメント)は、クラウドベース、オンプレミス、ハイブリッドソリューションなど多様なアプローチが特徴である。クラウドベースシステムは、遠隔アクセスとリアルタイムデータ分析を可能にし、運用効率の向上と省エネルギーを実現するため、注目を集めている。さらに、クラウドベースソリューションの拡張性と柔軟性は、初期費用を抑えつつエネルギー管理を最適化しようとする多くの組織にとって魅力的である。一方、オンプレミス型システムは高度なセキュリティと制御性を提供し、厳格なデータ保護要件を課される施設にとって不可欠である。

組織がインフラの完全な所有権を維持できる点が、金融や医療などの分野で特に重視されている。クラウドとオンプレミスの機能を組み合わせたハイブリッド型システムは、両方の導入形態の利点を享受しつつ柔軟性と制御性のバランスを実現するため、人気が高まっている。

この技術的多様性は、日本次世代ビルエネルギー管理システム市場が多様なニーズや選好に適応できることを示しており、地域全体でよりスマートで効率的なエネルギー管理手法への移行傾向を反映しています。この適応は、エネルギー効率の向上と温室効果ガス排出削減を目的とした厳格な政府規制によって推進され、この分野の成長と革新をさらに刺激しています。

次世代ビルエネルギー管理システム市場 コンポーネント別インサイト

次世代ビルエネルギー管理システム市場 コンポーネント別インサイト

コンポーネントセグメントにおける日本の次世代ビルエネルギー管理システム市場は、エネルギー消費の最適化と運用効率の向上に不可欠な多様な要素を提示している。この市場は主にソフトウェア、ハードウェア、サービスの3つの主要コンポーネントに分類される。ソフトウェアソリューションはデータ分析と自動化において重要な役割を果たし、エネルギー消費のリアルタイム監視と管理を可能にする。これは、日本がエネルギー非効率性への対策と炭素排出量削減に取り組む上で極めて重要である。

センサーやコントローラーなどのハードウェアコンポーネントは、インテリジェントなエネルギー管理システムを導入するための基盤を提供し、ビル運営におけるシームレスな統合と機能性を確保します。さらに、サービスには保守、サポート、コンサルティングが含まれ、ソフトウェアとハードウェアの両コンポーネントの効果を最大化するための鍵となります。省エネルギー政策やスマートビルディングの取り組みが拡大している日本では、これらのコンポーネントの重要性が増しており、エネルギー管理ソリューションの進歩を促進するとともに、持続可能性とエネルギー効率化という国家目標に沿ったものとなっています。

次世代ビルエネルギー管理システム市場における最終用途別インサイト

次世代ビルエネルギー管理システム市場における最終用途別インサイト

日本の次世代ビルエネルギー管理システム市場は、エネルギー管理の強化、運用効率の向上、規制順守への注力により大幅な成長を遂げている。エネルギー管理は、企業や組織がエネルギー消費の最適化とコスト削減を目指す中で、日本の政府主導の省エネルギー・持続可能性施策と連動する重要な役割を担う。技術進歩によるエネルギー資源のリアルタイム監視・管理は生産性維持と運用コスト削減に不可欠であり、運用効率も同様に重要である。

さらに、規制順守がビルエネルギー管理システムの需要を牽引している。日本の厳格な環境規制は、組織に対し法的要件を満たしつつ省エネルギーを促進する手法の導入を義務付けている。これらの要因が相まって、日本がエネルギー革新と持続可能性の取り組みにおいて最先端を維持し、次世代ビルエネルギー管理システム市場全体の進展に貢献する上で、これらの分野の重要性が浮き彫りとなっている。

主要プレイヤーと競争環境

日本の次世代ビルエネルギー管理システム市場は、エネルギー効率と持続可能性への需要増加を背景に、ダイナミックな競争環境が特徴である。シュナイダーエレクトリック(フランス)、シーメンス(ドイツ)、ジョンソンコントロールズ(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場ポジションの強化を図っている。シュナイダーエレクトリック(フランス)は、IoT技術を統合したエネルギー管理最適化プラットフォーム「EcoStruxure」を通じたイノベーションを重視。シーメンス(ドイツ)は自動化とスマートインフラの専門性を活用したデジタルトランスフォーメーションに注力し、包括的なエネルギーソリューションを提供。一方、ジョンソンコントロールズ(米国)は持続可能性への事業的焦点を強化し、製品ライン全体でのカーボンフットプリント削減を目指す。これらの戦略が相まって、技術的進歩と環境責任を優先する競争環境を形成している。

事業戦術面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーン最適化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、新興企業からの競争にも直面している。この分散構造は多様な製品提供とイノベーションを可能にしており、既存企業は新規参入企業に対する競争優位性の維持に努めている。

2025年8月、シュナイダーエレクトリック(フランス)は、都市部のエネルギー効率向上を目的としたスマートグリッドソリューション開発に向け、日本の主要電力会社との提携を発表した。この戦略的動きは、シュナイダーの日本市場における存在感を拡大するだけでなく、同国の持続可能なエネルギー実践への取り組みとも合致する点で重要である。この協業では高度な分析技術とIoT機能を活用し、シュナイダーをスマートエネルギーソリューションのリーダーとして位置付けることが期待されている。

2025年9月、シーメンス(独)は商業ビル向けにAI駆動型分析を統合した新エネルギー管理ソフトウェアを発表。エネルギー消費を最適化する本取り組みは、同社のデジタル化と革新への姿勢を反映し、エネルギー管理システムの新たな基準を確立する可能性がある。リアルタイムの洞察を提供する本ソフトウェアは、ビル管理者の運用効率を大幅に向上させ、シーメンスの市場競争力を強化する見込み。

2025年10月、ジョンソンコントロールズ(米国)は、2030年までに全製品ラインの温室効果ガス排出量を30%削減する包括的な持続可能性イニシアチブを発表した。この野心的な目標は、同社の持続可能性への戦略的焦点を強調し、環境意識の高い消費者層における好ましい位置付けを確立するものである。測定可能な目標へのコミットメントにより、ジョンソンコントロールズはブランド評価を高めると同時に、より環境に配慮した建築手法への世界的な潮流にも合致している。

2025年11月現在、市場の競争動向はデジタル化、サステナビリティ、AI技術の統合によってますます定義されつつある。戦略的提携は、企業がイノベーション推進と市場拡大における協業の価値を認識するにつれ、より一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと進化する可能性が高い。この変化は、これらの側面を優先する企業が次世代ビルエネルギー管理システム市場で優位に立つことを示唆している。

業界動向

日本の次世代ビルエネルギー管理システム市場における最近の動向は、エネルギー効率とスマート技術統合への強い焦点を示している。三菱電機、シーメンス、東芝などの企業は、高度なデータ分析とモノのインターネット(IoT)機能を組み込み、建物のエネルギー消費を最適化することで製品ラインを強化している。

時事問題では、日本の環境目標達成の一環として、炭素排出量削減と再生可能エネルギー源の促進を目的とした取り組みを通じ、政府による持続可能な建築ソリューションへの推進が強化されている。特に2023年7月、シュナイダーエレクトリックはスマートビル技術の発展と相互運用性・効率性の向上を目的として、日立製作所との戦略的提携を発表した。2022年8月にはダイキン工業がソフトウェアスタートアップを買収し、スマートビルソリューションを強化。これは技術力強化を目的とした合併・買収(M&A)が市場トレンドとなっていることを示している。

よりスマートで省エネルギーなインフラへの需要増加を背景に、市場は堅調な成長を遂げており、パナソニックやABBといった企業はエネルギー管理システム(EMS)分野で大幅な収益増加を報告している。さらに、人工知能(AI)と機械学習の継続的な革新が競争環境を形作り、日本が持続可能な建築手法のリーダーシップを追求する姿勢を反映している。

将来展望

日本の次世代ビルエネルギー管理システム市場 将来展望

日本の次世代ビルエネルギー管理システム市場は、技術進歩とエネルギー効率化需要の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)8.2%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型予知保全ソリューションの統合

- IoT対応エネルギー監視プラットフォームの開発

- 再生可能エネルギー統合サービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本次世代ビルエネルギー管理システム市場 エンドユース別展望

- エネルギー管理

- 運用効率

- 規制順守

日本次世代ビルエネルギー管理システム市場 コンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本次世代ビルエネルギー管理システム市場 技術別展望

- クラウドベース

- オンプレミス

- ハイブリッド

日本次世代ビルエネルギー管理システム市場 用途別展望

- 住宅ビル

- 商業ビル

- 工業ビル

- 公共施設ビル

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 住宅建築物

- 4.1.2 商業ビル

- 4.1.3 工業用建物

- 4.1.4 公共施設

- 4.2 情報通信技術(ICT)、技術別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.2.3 ハイブリッド

- 4.3 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.3.1 ソフトウェア

- 4.3.2 ハードウェア

- 4.3.3 サービス

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 エネルギー管理

- 4.4.2 運用効率

- 4.4.3 法規制遵守

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Schneider Electric (FR)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Siemens (DE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Johnson Controls (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Honeywell (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Trane Technologies (IE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ABB(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 BuildingIQ(オーストラリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 GridPoint(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 EnerNOC(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート