❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

神経修復市場規模とシェア予測見通し 2025年から2035年

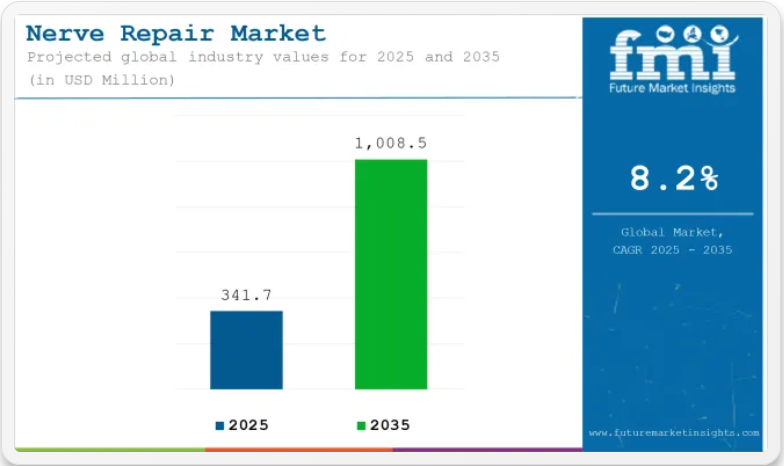

世界の神経修復市場は、2025年にUSD 341.7百万ドルと推定され、2035年までにUSD 1,008.5百万ドルに達すると予測されており、予測期間中に8.2%の年平均成長過程(CAGR)を記録すると見込まれています。

神経修復市場は、外傷、外科手術、糖尿病などの慢性疾患に伴う神経損傷の発生率の増加に牽引され、著しい拡大を続けています。臨床医は、患者の長期的な治療成果の向上のために感覚および運動機能の回復を優先しているため、顕微手術による介入が持続的に増加しています。

規制当局の承認と先進的な生体材料の商業化により、同種移植片から合成導管に至るまで、神経修復ソリューションの利用が拡大しています。周辺神経損傷治療に対する有利な償還政策と専用資金は、特に先進国市場での採用を促進しています。

神経修復市場を主要な投資セグメント別に分析

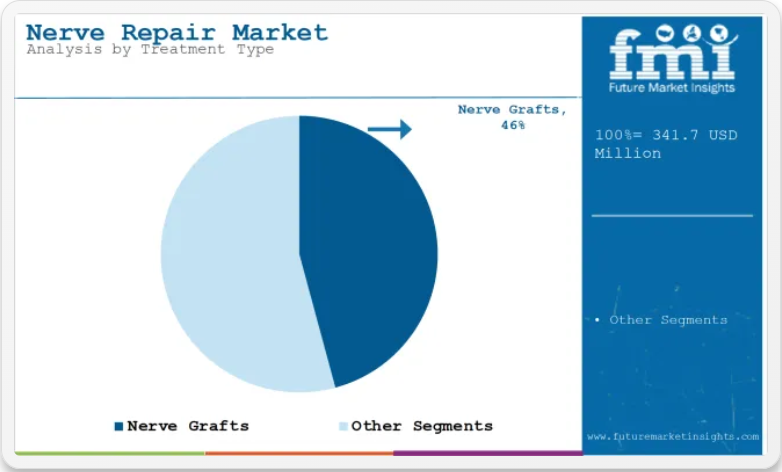

神経移植片が神経修復市場を支配し、有効な再生と構造的支援への臨床的優位性が背景に

神経移植片は、神経の断裂を橋渡しし軸索再生を支援する確立された役割から、2025年に売上高の45.8%を占めました。臨床的な好みは、神経移植片が神経繊維の組織的な再生を促進する scaffold を提供する能力が実証されたことに影響されています。同種移植片と異種移植片製品の規制承認の拡大は、外科医の選択肢を拡大し、自家移植片への依存と関連する供与部位の合併症を軽減しています。

移植片の保存技術と処理方法の進歩は、生体適合性を向上させ、手術の成功率をさらに支援しています。移植材料の選択は、神経移植片がセグメンタル欠損や複雑な末梢神経損傷の治療に関する臨床ガイドラインに組み込まれたことが要因となっています。マイクロサージェリー技術の成長過程と手術件数の増加も、三次医療施設や専門手術部門における神経移植片の採用を後押ししています。

エピニューラル神経修復が市場をリード、採用はシンプルさ、汎用性、確かな臨床成果に支えられる

エピニューラル神経修復は66.9%の市場シェアを占めており、これはエピニューラル神経修復が幅広い臨床シナリオで好まれる技術として広く受け入れられていることを反映しています。採用は、技術的な簡便性と、広範な神経内解剖を必要とせずに神経束の適切な整列を実現できる点に支えられています。手術の汎用性も認められており、急性外傷性損傷と遅発性再建の両方に適用可能です。

トレーニングプログラムと手術ガイドラインは、エピニューラル縫合技術を基礎的なスキルとして強調しており、臨床実践の一貫性に寄与しています。公表された臨床研究で良好な結果が報告されており、この技術が緊張のない神経接合のための信頼できるアプローチとして認識されています。これらの特性が総合的に、エピニューラル神経修復が神経修復市場での優位性を維持する要因となっています。

病院が神経修復市場を牽引:マイクロサージェリー能力と多職種連携治療経路への投資

エンドユーザー分析:病院

病院は市場収益の60.1%を占めており、神経損傷に対する包括的な外科的ケアを提供し、再建手術に特化した多職種チームを維持する能力が背景にあります。採用は、精密な神経接合に必要な高度な手術用顕微鏡や専門器具を含むマイクロサージェリーインフラへの投資によって推進されています。再建外科医と手術室スタッフの間で専門知識を育成するため、トレーニングプログラムとフェローシップ機会が拡大されています。

機関内のプロトコルが確立され、外傷、腫瘍切除、末梢神経圧迫症候群の治療経路に神経修復技術が統合されています。神経移植材料の高コストと手術時間を支援する償還枠組みが整備され、適格患者におけるこれらの介入を優先するよう病院をインセンティブ化しています。これらの要因は、病院を神経修復手術の主要な実施拠点として強化し、予測期間中も採用におけるリーダーシップを維持すると予想されます。

課題と機会

課題

神経修復における材料の生物相容性と長期安定性が主要な課題

神経移植片、包帯、接続材として使用される合成およびバイオエンジニアリング材料の生体適合性は、神経修復における最大の課題の一つです。これらの生分解性神経導管は増加傾向にありますが、多くの製品で炎症、免疫拒絶、自然環境との異なる分解速度の問題が報告されています。残る課題の一つは、これらの材料が神経再生を促進し、線維化(瘢痕化)の発生を抑制する程度です。

神経修復材料の長期的な耐久性も、今後の研究の焦点となるでしょう。一部の神経移植片は、完全な神経再生が完了する前に急速に退化したり、逆に必要以上に長く残存して有害な条件を引き起こすことがあります。ポリマーやハイドロゲルの改良と、その分解性のさらなる研究を通じて、業界は自然の神経構造を模倣し、弾性、導電性、分解時間の最適なバランスを実現する材料の開発に努めています。

機会

BCIは神経修復における神経可塑性の向上における画期的な機会

脳-コンピュータインターフェース(BCI)と神経修復技術の融合は、市場にとって革命的な機会です。BCIの重要な特徴は、脳と損傷した神経の間に接続を確立することで、神経可塑性(脳が自己再配置し新しい神経接続を創出する内在的な能力)を促進する潜在能力です。

急性末梢神経損傷、脊髄損傷、または神経変性疾患を有する個体において、BCIが神経活動の解読と接続された神経回路の調節を通じて機能的回復を改善する可能性が示されています。

BCIは統合的な治療戦略として機能し、伝統的な神経修復パラダイムで一般的な生物学的再生のみではなく、生物学的再生とバイオエンジニアリング、リアルタイム神経フィードバックを組み合わせたハイブリッド療法を提供します。これにより、完全な神経再生が不可能な場合でも、運動と感覚の回復を迅速に促進します。

AI、ロボティクス、神経科学の分野が相互に重なり合う中、BCIは神経修復の新たな可能性を拓く可能性があります。BCIベースのリハビリテーション技術に投資する企業は、未解決の神経リハビリテーションのニーズに対応し、複雑な神経損傷の治療オプションを拡大することで、競争優位性を獲得するでしょう。

国別分析

アメリカ合衆国

市場見通し

米国は、末梢神経損傷の高発症率、高度な医療インフラ、再生医療の迅速な採用により、神経修復市場全体を支配しています。需要は、整形外科、神経外科、再建外科分野における神経損傷を伴う手術の成長過程に後押しされています。同国の主要なバイオテクノロジー企業は、神経移植片、導管、同種移植片、幹細胞療法の分野でも先駆的な役割を果たしています。

市場の成長過程要因

- 外傷性神経損傷の発生率が高い:自動車事故、スポーツ傷害、戦闘外傷を含む外傷性損傷の事例が増加しています。

- 再生医療における研究開発の活発化:神経同種移植片、バイオエンジニアリング導管、神経刺激技術などの革新が進んでいます。

- 神経内科用医療機器に関するFDAの承認プロセスが順調:臨床試験と製品承認が進行中です。

- 慢性疾患における広範な応用: 神経修復技術は、手根管症候群、糖尿病性神経障害、腕神経叢損傷などでの応用が研究されています。

- 最小侵襲手術の需要増加:外科医は、生分解性材料や縫合不要の神経修復技術への移行を徐々に進めています。

インド

市場動向

インドでは、マイクロサージェリー技術の普及、外傷治療施設の拡大、末梢神経損傷の増加により、神経修復市場は依然として初期段階にあります。縫合は神経修復の従来品方法ですが、神経修復導管と再生医療の成長過程は巨大な可能性を示しており、特に民間病院や三次医療施設において注目されています。

市場の成長過程要因

- 道路交通事故と職業性外傷の増加:再建神経手術の需要を創出しています。

- スーパー専門病院と神経外傷部門の拡大:都市部で神経再生技術が採用されています。

- 神経外科医と整形外科医の意識向上:専門教育により、神経特異的なツールとインプラントの使用が増加しています。

- 国内の外科用医療機器製造の台頭:現地生産により、コスト削減と普及が進んでいます。

- 複雑な神経手術のための医療ツーリズム:国際患者がインドでコスト効果の高い神経移植や修復手術を求めています。

中国

市場動向

中国の神経修復市場は、政府の神経外傷への投資、整形外科的損傷と頭蓋神経損傷の高率、およびマイクロサージェリーなどの手術へのアクセス拡大により急成長しています。国内では、バイオテクノロジー業界が手頃な価格の神経修復製品の開発に注力しており、都市部の医療提供者からは、低侵襲で組織に優しいデバイスの需要が高まっています。

市場の成長過程要因

- 外傷性および手術による神経損傷を有する大規模な患者人口:特に業界や道路事故が原因。

- 神経リハビリテーションとイノベーションへの政府資金:政策は神経再生療法の研究を促進しています。

- 新興の地元医療機器メーカー:生分解性神経導管やスキャフォールドの開発と量産化を進めています。

- 外科手術の訓練と病院インフラの拡大:熟練した神経外科医とマイクロサージェリーツールの可用性が増加しています。

- 生物由来の神経修復材料の普及:学術機関との連携が製品イノベーションを促進しています。

ドイツ

市場見通し

ドイツは、神経内科への強い重視、高度なマイクロ手術技術、神経再生に関する政府資金による厳格な研究開発を背景に、欧州でトップクラスの神経修復市場です。この欠陥の起源ではないと考えられています。高度な神経外科施設を基盤に、外傷や再建手術において神経導管や人工移植材の活用率が非常に高い国です。

市場の成長過程要因

- 手術における機能的神経回復の需要の高まり:神経修復は、四肢保存手術、頭蓋顔面手術、再建手術において標準的な治療法となっています。

- 堅固な研究開発エコシステム:大学とバイオテクノロジー企業が、神経スキャフォールドと幹細胞ベースの修復技術の開発を進めています。

- 政府の神経再生プロジェクト支援:EUと国内の助成金による資金提供がイノベーションを加速しています。

- 患者アウトカムと神経可塑性への重点:術後リハビリテーションの重点化が神経の治癒と機能回復を支援しています。

- 整形外科と形成外科における神経修復の統合:特に手、顔面、脊椎の応用において顕著です。

イギリス

市場見通し

学術医療ネットワーク、バイオマテリアルベースの導管の応用拡大、およびNHS主導の末梢神経再生研究が、イギリスの神経修復市場の拡大を牽引しています。慢性神経障害や脊髄損傷における神経修復も注目されており、神経刺激療法や組織工学グラフトの活用が拡大しています。

市場の成長過程要因

- NHSによる複雑な神経損傷治療の支援:外傷、腫瘍切除、再建手術を含む。

- 脳卒中後と脊髄修復研究への注力:中枢神経系(CNS)応用における神経再生が研究されています。

- バイオテクノロジー分野の学界と業界の連携:大学は企業と提携し、バイオエンジニアリングによる神経修復ソリューションの開発を進めています。

- 神経誘導導管と同種移植片の採用:末梢神経の橋渡しに先進材料の使用が拡大しています。

- リハビリテーションと疼痛管理の統合が進展:修復後の回復におけるより良い結果を確保するため。

競争環境

神経修復市場は、高度な移植材料と導管技術に投資する専門の医療機器企業とバイオテクノロジー企業が存在することで特徴付けられています。主要なプレーヤーは、再生を促進し手術の複雑さを軽減するFDA承認の神経同種移植片と生分解性導管を製品ポートフォリオに追加することに注力しています。

学術機関との戦略的提携が確立され、臨床結果の検証と次世代ソリューションの開発が進められています。製造能力の強化により、製品品質の安定性とスケーラビリティが確保されています。製品パイプラインの拡大とバイオマテリアルイノベーションへの投資は、持続的な市場リーダーシップを支える主要な競争戦略として継続すると予想されます

主要な動向:

- 2024年、再生医療企業Orthocell Ltd.は、$1.6億ドルの米国市場で神経修復製品「Remplir」を発売するため、AU$1700万ドル(US$1128万ドル)を調達しました。

- 2024年、Axogen, Inc. は、軟部組織バリアとして使用される Avive+ Soft Tissue Matrix™ の発売を発表しました。これは、末梢神経の治癒の重要な段階で一時的な保護と組織分離を行う、吸収性の多層羊膜同種移植片です。

主要企業

- Stryker Corporation

- Baxter International Inc.

- Integra Lifesciences Holdings Corp

- Neurotex Ltd

- Polyganics B.V.

- Abbott Laboratories

- Boston Scientific Inc

- Medtronic Plc

- KeriMedical

- Orthomed, Inc

- CenoCyte

- Biomedical Structures LLC

主要セグメント

製品種類別

神経ラップ、神経保護剤、神経コネクター、神経移植片

神経修復別

神経外膜修復、神経周囲修復、神経束修復

エンドユーザー別

病院、外来手術センター、専門クリニック

地域別

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、太平洋、中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- グローバル市場需要(USD価値)と数量(絶対単位)分析 2020年から2024年および2025年から2035年の予測、歴史的分析と将来予測を含む

- グローバル市場 – 価格分析

- グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 製品別

- 神経修復別

- エンドユーザー別

- 地域別

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品別

- 神経ラップ

- 神経保護装置

- 神経接続装置

- 神経移植片

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、神経修復別

- 外神経修復

- 内神経修復

- 束神経修復

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 中南米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア・太平洋地域 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメント別および国別

- 東アジア 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメント別および国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2025年から2035年の売上予測、製品別、神経修復別、および30カ国のエンドユーザー別

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Axogen Inc.

- Stryker Corporation

- Synovis MCA (Baxter)

- Integra Lifesciences Holdings Corp

- Polyganics B.V.

- Neurotex Ltd

- Abbott Laboratories

- Boston Scientific Inc

- Medtronic Plc

- Checkpoint Surgical

- Polyganics

- Synovis Micro Companies Alliance

- Orthomed, Inc

-

表一覧

- 表 1:地域別グローバル市場(百万米ドル)予測、2020 年から 2035 年

- 表 2:製品別グローバル市場(百万米ドル)予測、2020 年から 2035 年

- 表 3:神経修復別グローバル市場(百万米ドル)予測、2020 年から 2035 年

- 表4:地域別グローバル市場規模(百万ドル)予測(2020年~2035年)

- 表5:北米市場規模(百万ドル)予測(国別、2020年~2035年)

- 表6:北米市場規模(百万ドル)予測(製品別、2020年~2035年)

- 表7:北米市場規模(百万ドル)予測(神経修復別)、2020年から2035年

- 表8:北米市場規模(百万ドル)予測(最終用途別)、2020年から2035年

- 表9:中南米市場規模(百万ドル)予測(国別)、2020年から2035年

- 表10:中南米市場規模(百万ドル)製品別予測(2020年~2035年)

- 表11:中南米市場規模(百万ドル)神経修復別予測(2020年~2035年)

- 表12:中南米市場規模(百万ドル)最終ユーザー別予測(2020年~2035年)

- 表13:西ヨーロッパ市場規模(百万ドル)予測(国別)、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万ドル)予測(製品別)、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万ドル)予測(神経修復別)、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万ドル)エンドユーザー別予測(2020年~2035年)

- 表17:東ヨーロッパ市場規模(百万ドル)国別予測(2020年~2035年)

- 表18:東ヨーロッパ市場規模(百万ドル)製品別予測(2020年~2035年)

- 表19:東ヨーロッパ市場規模(百万ドル)予測(神経修復別)、2020年から2035年

- 表20:東ヨーロッパ市場規模(百万ドル)予測(最終用途別)、2020年から2035年

- 表21:南アジア・太平洋市場規模(百万ドル)予測(国別)、2020年から2035年

- 表22:南アジア・太平洋地域市場規模(百万ドル)製品別予測、2020年から2035年

- 表23:南アジア・太平洋地域市場規模(百万ドル)神経修復別予測、2020年から2035年

- 表24:南アジア・太平洋地域市場規模 (百万ドル) 2020年から2035年までのエンドユーザー別予測

- 表25:東アジア市場価値(百万ドル) 2020年から2035年までの国別予測

- 表26:東アジア市場価値(百万ドル) 2020年から2035年までの製品別予測

- 表27:東アジア市場規模(百万ドル)神経修復別予測、2020年から2035年

- 表28:東アジア市場規模(百万ドル)最終用途別予測、2020年から2035年

- 表29:中東・アフリカ市場規模(百万ドル)国別予測、2020年から2035年

- 表30:中東・アフリカ市場規模(百万ドル)製品別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万ドル)神経修復別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(百万ドル)最終用途別予測、2020年から2035年

図表一覧

- 図1:製品別グローバル市場規模(百万ドル)、2025年から2035年

- 図2:神経修復別グローバル市場規模(百万ドル)、2025年から2035年

- 図3:エンドユーザー別グローバル市場規模(百万ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(USD百万ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(USD百万ドル)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)とBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図8:製品別グローバル市場規模(百万ドル)分析、2020年から2035年

- 図9:製品別グローバル市場シェア(%)とBPS分析、2025年から2035年

- 図10:製品別グローバル市場前年比成長過程(%)予測(2025年~2035年)

- 図11:神経修復別グローバル市場規模(百万ドル)分析(2020年~2035年)

- 図12:神経修復別グローバル市場シェア(%)とBPS分析(2025年~2035年)

- 図13:神経修復別グローバル市場前年比成長過程(%)予測(2025年から2035年)

- 図14:エンドユーザー別グローバル市場規模(百万ドル)分析(2020年から2035年)

- 図15:エンドユーザー別グローバル市場シェア(%)とBPS分析(2025年から2035年)

- 図16:エンドユーザー別グローバル市場の前年比成長過程(%)予測(2025年から2035年)

- 図17:製品別グローバル市場の魅力度(2025年から2035年)

- 図18:神経修復別グローバル市場の魅力度(2025年から2035年)

- 図19:エンドユーザー別グローバル市場魅力度(2025年~2035年)

- 図20:地域別グローバル市場魅力度(2025年~2035年)

- 図21:北米市場規模(USD百万ドル)製品別(2025年~2035年)

- 図22:北米市場規模(USD百万ドル)神経修復別、2025年から2035年

- 図23:北米市場規模(USD百万ドル)エンドユーザー別、2025年から2035年

- 図24:北米市場規模(百万ドル)国別、2025年から2035年

- 図25:北米市場規模(百万ドル)国別分析、2020年から2035年

- 図26:北米市場価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図27:北米市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図28:北米市場価値(百万ドル)分析(製品別)、2020年から2035年

- 図29:北米市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図30:北米市場前年比成長過程(%)予測(製品別)、2025年から2035年

- 図31:北米市場価値(USD百万)分析(神経修復別)、2020年から2035年

- 図32:北米市場価値シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図33:北米市場前年比成長過程(%)予測(神経修復別)、2025年から2035年

- 図34:北米市場規模(USD百万ドル)エンドユーザー別分析、2020年から2035年

- 図35:北米市場シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図36:北米市場前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図37:北米市場の魅力度(製品別)、2025年から2035年

- 図38:北米市場の魅力度(神経修復別)、2025年から2035年

- 図39:北米市場の魅力度(最終ユーザー別)、2025年から2035年

- 図40:北米市場の魅力度(国別)、2025年から2035年

- 図41:中南米市場の市場規模(USD百万ドル)製品別、2025年から2035年

- 図42:中南米市場の市場規模(USD百万ドル)神経修復別、2025年から2035年

- 図43:中南米市場規模(USD百万ドル)エンドユーザー別、2025年から2035年

- 図44:中南米市場規模(USD百万ドル)国別、2025年から2035年

- 図45:中南米市場規模(USD百万ドル)国別分析、2020年から2035年

- 図46:中南米市場価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図47:中南米市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図48:中南米市場規模(USD百万ドル)製品別分析、2020年から2035年

- 図49:中南米市場シェア(%)とBPS分析製品別、2025年から2035年

- 図50:中南米市場前年比成長過程(%)予測製品別、2025年から2035年

- 図51:中南米市場規模(USD百万ドル)分析(神経修復別)、2020年から2035年

- 図52:中南米市場シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図53:中南米市場 年間成長過程(%)予測(神経修復別)、2025年から2035年

- 図54:中南米市場 市場規模(百万ドル)分析(最終ユーザー別)、2020年から2035年

- 図55:中南米市場 市場シェア(%)とBPS分析(最終ユーザー別)、2025年から2035年

- 図56:中南米市場 年間成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図57:中南米市場 製品別魅力度、2025年から2035年

- 図58:中南米市場 神経修復分野の魅力度、2025年から2035年

- 図59:中南米市場魅力度(エンドユーザー別)、2025年から2035年

- 図60:中南米市場魅力度(国別)、2025年から2035年

- 図61:西ヨーロッパ市場規模(USD百万ドル)(製品別)、2025年から2035年

- 図62:西ヨーロッパ市場規模(USD百万ドル)神経修復別、2025年から2035年

- 図63:西ヨーロッパ市場規模(USD百万ドル)最終用途別、2025年から2035年

- 図64:西ヨーロッパ市場規模(USD百万ドル)国別、2025年から2035年

- 図65:西ヨーロッパ市場規模(百万ドル)国別分析、2020年から2035年

- 図66:西ヨーロッパ市場シェア(%)とBPS分析(国別)、2025年から2035年

- 図67:ヨーロッパ市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図68:ヨーロッパ市場価値(USD百万)製品別分析、2020年から2035年

- 図69:ヨーロッパ市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図70:ヨーロッパ市場 年間成長過程(%)予測(製品別)、2025年から2035年

- 図71:ヨーロッパ市場 市場規模(USD百万ドル)分析(神経修復別)、2020年から2035年

- 図72:ヨーロッパ市場 市場シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図73:西ヨーロッパ市場 年間成長過程(%)予測(神経修復別)、2025年から2035年

- 図74:西ヨーロッパ市場 市場規模(百万ドル)分析(最終ユーザー別)、2020年から2035年

- 図75:西ヨーロッパ市場 市場シェア(%)とBPS分析(最終ユーザー別)、2025年から2035年

- 図76:西ヨーロッパ市場 年間成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図77:西ヨーロッパ市場 製品別魅力度、2025年から2035年

- 図78:西ヨーロッパ市場 神経修復分野の魅力度、2025年から2035年

- 図79:西ヨーロッパ市場魅力度(エンドユーザー別)、2025年から2035年

- 図80:西ヨーロッパ市場魅力度(国別)、2025年から2035年

- 図81:東ヨーロッパ市場規模(USD百万ドル)(製品別)、2025年から2035年

- 図82:東ヨーロッパ市場規模(USD百万)神経修復別、2025年から2035年

- 図83:東ヨーロッパ市場規模(USD百万)最終用途別、2025年から2035年

- 図84:東ヨーロッパ市場規模(USD百万)国別、2025年から2035年

- 図85:東ヨーロッパ市場規模(百万ドル)国別分析、2020年から2035年

- 図86:東ヨーロッパ市場シェア(%)とBPS分析(国別)、2025年から2035年

- 図87:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図88:東ヨーロッパ市場規模(USD百万ドル)製品別分析、2020年から2035年

- 図89:東ヨーロッパ市場シェア(%)とBPS分析製品別、2025年から2035年

- 図90:東ヨーロッパ市場前年比成長過程(%)予測製品別、2025年から2035年

- 図91:東ヨーロッパ市場規模(USD百万ドル)分析(神経修復別)、2020年から2035年

- 図92:東ヨーロッパ市場シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図93:東ヨーロッパ市場 年間成長過程(%)予測(神経修復別)、2025年から2035年

- 図94:東ヨーロッパ市場 市場規模(USD百万ドル)分析(最終用途別)、2020年から2035年

- 図95:東ヨーロッパ市場価値シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図96:東ヨーロッパ市場前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図97:東ヨーロッパ市場の魅力度(製品別)、2025年から2035年

- 図98:東ヨーロッパ市場の魅力度(神経修復別)、2025年から2035年

- 図99:東ヨーロッパ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図100:東ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図101:南アジア・太平洋地域市場規模(USD百万ドル)製品別、2025年から2035年

- 図102:南アジア・太平洋地域市場規模(USD百万ドル)神経修復別、2025年から2035年

- 図103:南アジア・太平洋地域市場規模(USD百万ドル)最終ユーザー別、2025年から2035年

- 図104:南アジア・太平洋地域市場規模(百万ドル)国別、2025年から2035年

- 図105:南アジア・太平洋地域市場規模(百万ドル)国別分析、2020年から2035年

- 図106:南アジア・太平洋地域市場シェア(%)とBPS分析国別、2025年から2035年

- 図107:南アジア・太平洋地域市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図108:南アジア・太平洋地域市場規模(USD百万ドル)製品別分析、2020年から2035年

- 図109:南アジア・太平洋地域市場シェア(%)とBPS分析、製品別、2025年から2035年

- 図110:南アジア・太平洋地域市場 年間成長過程(%)予測(製品別)、2025年から2035年

- 図111:南アジア・太平洋地域市場 価値(USD百万)分析(神経修復別)、2020年から2035年

- 図112:南アジア・太平洋地域市場の価値シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図113:南アジア・太平洋地域市場の前年比成長過程(%)予測(神経修復別)、2025年から2035年

- 図114:南アジア・太平洋地域市場規模(USD百万ドル)エンドユーザー別分析、2020年から2035年

- 図115:南アジア・太平洋地域市場シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図116:南アジア・太平洋地域市場の前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図117:南アジア・太平洋地域市場の製品別魅力度、2025年から2035年

- 図118:南アジア・太平洋地域市場の神経修復別魅力度、2025年から2035年

- 図119:南アジア・太平洋地域市場の魅力度(最終ユーザー別)、2025年から2035年

- 図120:南アジア・太平洋地域市場の魅力度(国別)、2025年から2035年

- 図121:東アジア市場価値(USD百万)製品別、2025年から2035年

- 図122:東アジア市場価値 (百万ドル)神経修復別、2025年から2035年

- 図123:東アジア市場価値(USD百万)エンドユーザー別、2025年から2035年

- 図124:東アジア市場価値(USD百万)国別、2025年から2035年

- 図125:東アジア市場価値(USD百万)国別分析、2020年から2035年

- 図126:東アジア市場価値シェア(%)とBPS分析(国別)、2025年から2035年

- 図127:東アジア市場前年比成長過程(%)予測(国別)、2025年から2035年

- 図128:東アジア市場価値(百万ドル)分析(製品別)、2020年から2035年

- 図129:東アジア市場の価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図130:東アジア市場の前年比成長過程(%)予測(製品別)、2025年から2035年

- 図131:東アジア市場価値(USD百万)神経修復別分析、2020年から2035年

- 図132:東アジア市場価値シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図133:東アジア市場 年間成長過程(%)予測(神経修復別)、2025年から2035年

- 図134:東アジア市場 市場規模(USD百万ドル)分析(最終用途別)、2020年から2035年

- 図135:東アジア市場価値シェア(%)とBPS分析(エンドユーザー別)、2025年から2035年

- 図136:東アジア市場前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図137:東アジア市場魅力度(製品別)、2025年から2035年

- 図138:東アジア市場の魅力度(神経修復別)、2025年から2035年

- 図139:東アジア市場の魅力度(最終用途別)、2025年から2035年

- 図140:東アジア市場の魅力度(国別)、2025年から2035年

- 図141:中東・アフリカ市場規模(USD百万ドル)製品別、2025年から2035年

- 図142:中東・アフリカ市場規模(USD百万ドル)神経修復別、2025年から2035年

- 図143:中東・アフリカ市場規模(USD百万ドル)最終ユーザー別、2025年から2035年

- 図144:中東・アフリカ市場規模(百万ドル)国別、2025年から2035年

- 図145:中東・アフリカ市場規模(百万ドル)国別分析、2020年から2035年

- 図146:中東・アフリカ市場シェア(%)とBPS分析国別、2025年から2035年

- 図147:中東・アフリカ市場の前年比成長過程(%)予測(国別)、2025年から2035年

- 図148:中東・アフリカ市場規模(百万ドル)製品別分析、2020年から2035年

- 図149:中東・アフリカ市場価値シェア(%)とBPS分析(製品別)、2025年から2035年

- 図150:中東・アフリカ市場の前年比成長過程(%)予測(製品別)、2025年から2035年

- 図151:中東・アフリカ市場規模(USD百万ドル)分析(神経修復別)、2020年から2035年

- 図152:中東・アフリカ市場シェア(%)とBPS分析(神経修復別)、2025年から2035年

- 図153:中東・アフリカ市場 年間成長過程(%)予測(神経修復別)、2025年から2035年

- 図154:中東・アフリカ市場 市場規模(百万ドル)分析(最終用途別)、2020年から2035年

- 図155:中東・アフリカ市場価値シェア(%)およびBPS分析(エンドユーザー別)、2025年から2035年

- 図156:中東・アフリカ市場前年比成長過程(%)予測(エンドユーザー別)、2025年から2035年

- 図157:中東・アフリカ市場の魅力度(製品別)、2025年から2035年

- 図158:中東・アフリカ市場の魅力度(神経修復別)、2025年から2035年

- 図159:中東・アフリカ市場の魅力度(最終ユーザー別)、2025年から2035年

- 図160:中東・アフリカ市場の魅力度(国別)、2025年から2035年