❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

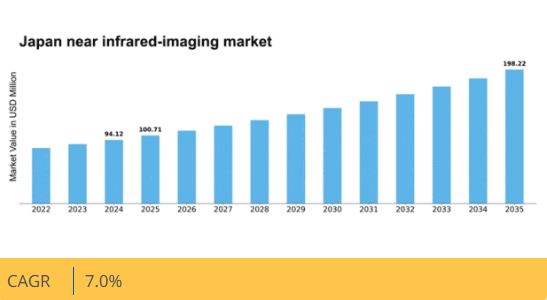

マーケットリサーチフューチャーの分析によると、日本の近赤外線イメージング市場規模は2024年に94.12百万米ドルと推定された。日本の近赤外線イメージング市場は、2025年の1億710万米ドルから2035年までに1億9822万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7%を示すと予測されている。

主要市場動向とハイライト

日本の近赤外線イメージング市場は、技術進歩と様々な分野での応用拡大を背景に、大幅な成長が見込まれている。

- 技術進歩により近赤外線イメージングシステムの性能が向上し、精度と効率が改善されている。

- 医療分野が最大のセグメントであり、非侵襲的診断手順における近赤外線イメージングの採用が顕著に増加している。

- 精密農業と作物モニタリングの必要性により、農業用途が最も急速に成長するセグメントとして台頭している。

- 非侵襲的技術への需要増加と政府施策が、日本市場成長の主要推進要因である。

日本近赤外線イメージング市場

CAGR

7.0%

市場規模と予測

2024年市場規模94.12 (百万米ドル)2035年市場規模198.22 (百万米ドル)CAGR (2025 – 2035)7.0%

主要企業

Hamamatsu Photonics (JP), Nikon Corporation (JP), Teledyne Technologies (US), FLIR Systems (US), Mikrotron GmbH (DE), Xenics (BE), Headwall Photonics (US), Princeton Instruments (US), JAI A/S (DK)

日本の近赤外線イメージング市場動向

日本の近赤外線イメージング市場は現在、技術の進歩と様々な分野での応用拡大に牽引され、顕著な進化を遂げている。この市場は、特に医療診断や農業モニタリング分野における非侵襲的イメージング技術への需要増加の影響を受けているようだ。近赤外線イメージングシステムの既存ワークフローへの統合は効率性と精度を向上させ、より多くのユーザーを惹きつける可能性が高い。さらに、日本の技術環境における研究開発への重点は、この分野における革新的応用への有望な将来を示唆している。加えて、日本の規制環境は近赤外線イメージング市場の成長を支援しているようだ。医療技術と農業革新を促進する政府の取り組みは、市場拡大に有利な環境を提供する可能性がある。産業分野で近赤外イメージングの利点が認識されるにつれ、新たな応用分野や手法の改善の可能性が高まっている。この傾向は、医療や農業を含む様々な分野の基準を再定義し得る、より高度なイメージングソリューションへの移行を示唆している。

技術的進歩

センサー技術とデータ処理における最近の革新は、近赤外イメージングシステムの能力を向上させている。これらの進歩により画質が向上し処理時間が短縮され、様々な産業分野にとってこの技術の魅力を高める可能性がある。

医療分野での採用拡大

日本の医療分野では、非侵襲的診断のための近赤外イメージングの利用が増加している。この傾向は、患者の治療成果向上と臨床ワークフローの効率化に対する同技術の潜在的可能性が認識されつつあることを示唆している。

農業応用への焦点

日本では精密農業への近赤外イメージング応用への関心が高まっている。この傾向は、農家が収穫量の最適化と植物の健康状態の効果的なモニタリングを追求する中で、より持続可能な農業実践への移行を示している。

日本における近赤外線イメージング市場の推進要因

腫瘍学分野での応用拡大

近赤外線イメージング市場は、特に日本において腫瘍学分野での応用拡大を経験している。腫瘍と周辺組織のリアルタイム可視化を可能とする近赤外線イメージングの技術は、外科手術においてますます価値を高めている。この技術は腫瘍切除の精度向上を可能にし、患者の治療成果改善に不可欠である。最近の研究では、がん手術における近赤外線イメージングの使用により、再発率が最大30%減少する可能性が示されている。がんの有病率が上昇し続ける中、腫瘍学分野における効果的なイメージングソリューションへの需要が近赤外線イメージング市場の成長を牽引し、医療提供者にとって重要な焦点領域となる見込みである。

イメージング技術の進歩

技術革新は日本の近赤外線イメージング市場形成において極めて重要な役割を果たしている。センサー技術の改良や画像処理アルゴリズムの高度化といった革新により、高解像度かつ高精度のイメージングが実現している。これらの進歩は診断能力を向上させるだけでなく、皮膚科や創傷評価など近赤外線イメージングの応用範囲を拡大している。これらの技術がより入手しやすく手頃な価格になるにつれ、市場では需要の急増が見込まれています。さらに、画像解析への人工知能(AI)の統合は、近赤外イメージングの効率性と有効性を高め、様々な医療分野での応用を革新する可能性があります。

政府の取り組みと資金提供

日本では、先進医療技術の促進を目的とした政府の取り組みが、近赤外イメージング市場に大きな影響を与えています。日本政府はイメージング技術の研究開発支援に多額の資金を投入しており、これにより近赤外イメージングの機能と応用範囲が拡大すると見込まれる。この財政的支援は学術機関と産業界の連携を促進し、イノベーションを育むだろう。加えて、先端診断ツールの導入を奨励する公衆衛生政策が市場のさらなる成長を刺激すると予想される。結果として、近赤外イメージング市場はこれらの支援策の恩恵を受け、競争環境がより活発化する可能性がある。

非侵襲的技術への需要増加

日本の近赤外線イメージング市場では、非侵襲的診断技術への需要が顕著に増加している。この傾向は、医療従事者と患者双方における非侵襲的手法の利点への認識高まりが主な要因である。その結果、病院や診療所では患者の快適性向上と回復時間短縮を目的に、近赤外線イメージング技術の採用が拡大している。今後5年間で市場は約8%のCAGRで成長すると予測されており、これらの先進的なイメージング手法への確かな移行を示している。さらに、侵襲的手法なしで重要な知見を提供するため、これらの技術を日常的な医療実践に統合することが、近赤外線イメージング市場の強化につながる可能性が高い。

研究開発への注目の高まり

日本の近赤外線イメージング市場は、研究開発活動への注目の高まりから恩恵を受けている。学術機関や民間企業は、新たな応用分野の開拓や既存技術の改良に向け、研究開発への投資を拡大している。この傾向は、農業、環境モニタリング、医療診断など様々な分野における近赤外イメージングの可能性が認識されていることに起因する。研究機関と産業関係者の連携により、現行イメージング技術の限界を克服する革新的なソリューションが生まれると期待される。その結果、近赤外イメージング市場は今後数年間で新たな製品や応用分野が登場し、成長が加速する見込みである。

市場セグメント分析

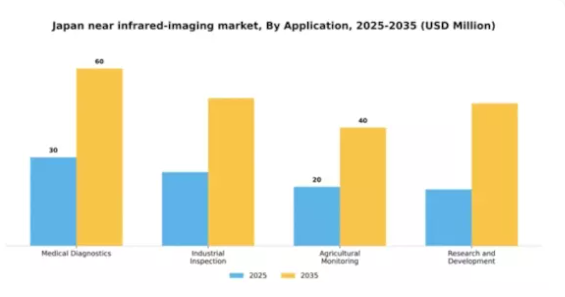

用途別:医療診断(最大)対 産業検査(最速成長)

日本の近赤外イメージング市場では、医療診断、産業検査、農業モニタリング、研究開発など多様な用途セグメントが存在する。医療診断は、患者ケアを向上させる非侵襲的イメージング技術を実現する医療分野における重要性から最大の市場シェアを占める。産業検査は製造業における自動化と品質管理の強化により急成長し、農業モニタリングと研究開発はニッチ用途として小規模な市場シェアを占める。日本近赤外イメージング市場の成長は、イメージング技術の進歩と医療分野における非侵襲的検査手法の需要増が牽引している。産業検査は現在最も成長が速い用途分野であり、産業横断的な自動化トレンドと厳格な品質保証プロトコルの普及が後押ししている。さらに、農業モニタリングは効率的な作物管理ソリューションの必要性から注目を集めつつあり、研究開発はイノベーションの要として重要性を維持しており、これらの応用分野のダイナミックな進化を裏付けている。

医療診断:主流 vs. 産業検査:新興

医療診断は本セグメントにおける主流の応用分野であり、リアルタイム画像化と分析を提供する技術を通じて患者ケアに大きな進歩をもたらしている。焦点は主に診断精度の向上にあり、より良い医療成果につながっている。一方、産業用検査は急速に台頭する新興アプリケーションである。非破壊検査に近赤外線イメージングを活用し、製造における製品品質と一貫性を確保する。産業分野で自動化が進み、品質管理強化が求められる中、規制基準の遵守と業務効率の最適化が必要とされるため、産業用検査は急成長が見込まれる。

構成要素別:カメラ(最大)対照明システム(最速成長)

日本の近赤外イメージング市場において、「構成要素」セグメントの価値ではカメラが最大のシェアを占め、イメージング技術におけるその基盤的役割を反映している。照明システムは市場での存在感は小さいものの、特に画質と精度を向上させる特殊用途においてその潜在性が認められている。ソフトウェアとアクセサリーは補助的役割を担い、より統合された機能性に貢献している。成長傾向は、効率性と性能を向上させる技術進歩に牽引され、照明システムが大幅に拡大することを示している。医療やセキュリティを含む様々な分野における高解像度イメージングの需要増加が、革新的なカメラの必要性を促進している。さらに、画像処理と分析を強化するソフトウェアソリューションは、市場の発展にとって重要であり、コンポーネント分野における継続的な開発を強調している。

カメラ(主流)対 照明システム(新興)

カメラは、医療診断や産業検査などの分野での幅広い応用と依存度を特徴とする、日本の近赤外撮像市場におけるコンポーネント価値の主流セグメントであり続けている。近赤外スペクトルで高品質な画像を生成する能力は、様々な分野において代替不可能なツールとなっている。一方、照明システムは、照明効率と画像鮮明度を向上させる新技術に牽引され、重要なセグメントとして台頭している。精密性への重視の高まりと相まって、スマート照明ソリューションの採用拡大は、このセグメントの将来性を示唆している。画像処理能力の向上に対する需要が高まる中、両セグメントは市場の変化するニーズに適応し進化する態勢にある。

用途別:医療(最大)対農業(最速成長)

日本の近赤外線イメージング市場では、医療用途が主要セグメントを占め、大きなシェアを獲得している。この分野では様々な診断・治療プロセスに近赤外線イメージングが活用され、市場規模を牽引している。その他の注目分野として製造業や農業が挙げられるが、医療分野に比べれば成長寄与度は低い。

医療:主流 vs 農業:新興

医療分野は、診断精度向上と非侵襲的処置のための高度なイメージング技術を採用しているため、日本近赤外イメージング市場のエンドユース分野において依然として主流のプレイヤーである。一方、農業分野は精密農業や作物モニタリングに近赤外線技術を活用し、急速に台頭している。この技術は作物の健康状態、土壌水分、害虫管理の評価を支援し、農業を最も成長率の高いエンドユース分野としている。両分野は独自の貢献を示しており、医療は患者アウトカムに、農業は食料生産効率の向上に焦点を当てている。

技術別:ハイパースペクトルイメージング(最大シェア) vs マルチスペクトルイメージング(最速成長)

日本の近赤外イメージング市場では、農業・医療・環境モニタリングなど幅広い分野での応用を背景に、ハイパースペクトルイメージングが市場シェアをリードしている。マルチスペクトルイメージングはシェアこそ小さいものの、センサー技術の進歩と、複数産業における精密な評価・意思決定プロセスに重要なデータを提供できる能力により、急速に普及が進んでいる。この分野の成長傾向は、撮像技術の研究開発投資増加に大きく影響されている。さらに、食品安全、医療、環境分析などの分野における正確かつリアルタイムなデータ取得需要の高まりが、これらの技術、特に新たな用途で優先選択肢となりつつあるマルチスペクトル撮像の採用を推進している。

技術:ハイパースペクトルイメージング(主流)対 マルチスペクトルイメージング(新興)

日本近赤外イメージング市場における主流技術であるハイパースペクトルイメージングは、可視光域を超えた広範な光スペクトルを捕捉する能力が特徴です。この技術は土壌分析や作物の生育状態監視などの用途に不可欠な、優れたデータ取得能力を提供します。一方、マルチスペクトル撮像は効率性と費用対効果を重視した重要な代替技術として台頭している。データ収集・分析の簡便さが人気の高まりにつながっており、精密農業や監視分野での応用が拡大中だ。両技術は相互補完的であり、ハイパースペクトル撮像が詳細な分光情報を提供する一方、マルチスペクトル撮像は迅速かつアクセスしやすい知見を提供する。

主要企業と競争環境

日本の近赤外イメージング市場は、医療、農業、産業検査など様々な分野における技術進歩と応用拡大に牽引され、ダイナミックな競争環境が特徴である。浜松ホトニクス(日本)、ニコン株式会社(日本)、テレダイン・テクノロジーズ(米国)などの主要企業が最前線に立ち、イノベーションと戦略的提携を活用して市場での地位を強化している。浜松ホトニクス(日本)は最先端イメージングソリューションの開発に注力し、ニコン株式会社(日本)は光学技術の専門性を活かした製品ラインの拡充を推進。テレーン・テクノロジーズ(米国)は高度なイメージング技術を幅広いポートフォリオに統合する多角化戦略を展開しており、協力的かつ競争的な環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開する一方、主要企業の影響力は依然として大きい。この競争構造は、企業が混雑した市場で差別化を図るため、イノベーションを促進している。

2025年10月、浜松ホトニクス(日本)は医療用途向けに設計された新型近赤外イメージングセンサーの発売を発表した。これは臨床現場における診断能力の向上に寄与すると期待されている。この戦略的動きは同社のイノベーションへの取り組みを強調するとともに、高度なイメージングソリューションへの需要が高まるヘルスケア市場でのシェア拡大に向けた位置付けを示している。

2025年9月、日本ニコン株式会社は主要農業技術企業と提携し、精密農業向け専用イメージングシステムの開発に着手した。この協業により、作物の収量と資源管理を最適化する先進イメージング技術の利用拡大という潮流に沿い、ニコンの農業分野における存在感が高まる見込みである。

2025年8月、テレダイン・テクノロジーズ(米国)は赤外線ソリューションを専門とする小規模イメージング技術企業を買収し、製品ラインを拡大した。この買収はテレダインの技術能力を拡充するだけでなく、近赤外線イメージング市場における競争力を強化し、顧客への包括的な提供を可能にする。

2025年11月現在、近赤外線イメージング市場の主な動向として、デジタル化、持続可能性、およびイメージングソリューションへの人工知能(AI)統合への強い注力が挙げられる。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後の展望として、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、持続可能な実践の開発へと移行すると予想される。この転換は企業の市場におけるポジショニングを再定義し、適応性と先見性のある戦略の重要性を強調する可能性がある。

業界動向

ここ数ヶ月、日本の近赤外線イメージング市場では重要な進展が見られた。パーキンエルマーや富士フイルムなどの企業は、医療分野からの需要拡大に対応するため、先進的なイメージング技術による製品ラインの強化に注力している。この継続的な革新は市場成長に不可欠である。

2023年8月時点で、浜松ホトニクスは新たな近赤外線検出器シリーズを発表し、医療診断分野で高い関心を喚起している。Molecular DevicesやGE Healthcareといった主要企業におけるM&A活動は、ここ数ヶ月間報告されていない。しかしながら、過去2年間で市場は顕著な成長率を達成した。

主にイメージング技術全般における研究開発投資の増加が牽引役となっている。日本の経済環境は医療産業を支援し続けており、ニコンとオリンパスなどの企業間における共同イノベーションを促進している。昨年2022年4月には、ソニーが外科手術用途に特化したイメージングソリューションの強化に焦点を当てた顕著な事業拡大を発表した。

これは臨床現場への先進イメージング技術統合への移行を示唆している。市場評価額の全体的な成長は好ましい傾向を示しており、日本の近赤外線イメージング分野におけるさらなる進展が期待される。

将来展望

日本の近赤外線イメージング市場 将来展望

日本の近赤外線イメージング市場は、技術進歩と医療分野での応用拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.0%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 現場診断用ポータブルNIRイメージング装置の開発

- 画像解析・解釈強化のためのAIアルゴリズム統合

- 農業モニタリング・品質管理におけるNIRイメージング応用拡大

2035年までに、近赤外イメージング市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本近赤外イメージング市場 エンドユース展望

- 医療

- 製造業

- 農業

- 研究機関

日本近赤外イメージング市場 構成要素別展望

- カメラ

- 照明システム

- ソフトウェア

- アクセサリー

日本近赤外イメージング市場 技術別展望

- ハイパースペクトルイメージング

- マルチスペクトルイメージング

- サーマルイメージング

日本近赤外イメージング市場 用途別展望

- 医療診断

- 産業検査

- 農業モニタリング

- 研究開発

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療分野、用途別(百万米ドル)

- 4.1.1 医療診断

- 4.1.2 産業検査

- 4.1.3 農業モニタリング

- 4.1.4 研究開発

- 4.2 医療、コンポーネント別(百万米ドル)

- 4.2.1 カメラ

- 4.2.2 照明システム

- 4.2.3 ソフトウェア

- 4.2.4 アクセサリー

- 4.3 医療、エンドユース別(百万米ドル)

- 4.3.1 ヘルスケア

- 4.3.2 製造業

- 4.3.3 農業

- 4.3.4 研究機関

- 4.4 ヘルスケア、技術別(百万米ドル)

- 4.4.1 ハイパースペクトルイメージング

- 4.4.2 マルチスペクトルイメージング

- 4.4.3 サーマルイメージング

- 4.1 医療分野、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ハマツフォニックス(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ニコン株式会社(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 テレダイン・テクノロジーズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 FLIRシステムズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ミクロトロン社(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ゼニックス社(ベルギー)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ヘッドウォール・フォトニクス(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 プリンストン・インスツルメンツ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 JAI A/S(デンマーク)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ハマツフォニックス(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場コンポーネント別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場技術別分析

- 6.6 ヘルスケア分野における主要購買基準

- 6.7 MRFRの研究プロセス

- 6.8 ヘルスケアのDRO分析

- 6.9 ヘルスケアにおける推進要因の影響分析

- 6.10 ヘルスケアにおける抑制要因の影響分析

- 6.11 ヘルスケアの供給/バリューチェーン

- 6.12 医療分野、用途別、2024年(%シェア)

- 6.13 医療分野、用途別、2024年~2035年(百万米ドル)

- 6.14 医療分野、構成要素別、2024年(%シェア)

- 6.15 医療分野、構成要素別、2024年から2035年(百万米ドル)

- 6.16 医療分野、最終用途別、2024年(シェア%)

- 6.17 医療分野、最終用途別、2024年から2035年(百万米ドル)

- 6.18 医療、技術別、2024年(シェア%)

- 6.19 医療、技術別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 構成要素別、2025-2035年(百万米ドル)

- 7.2.3 エンドユース別、2025-2035年(百万米ドル)

- 7.2.4 技術別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携