❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年のナノ材料市場の見通し

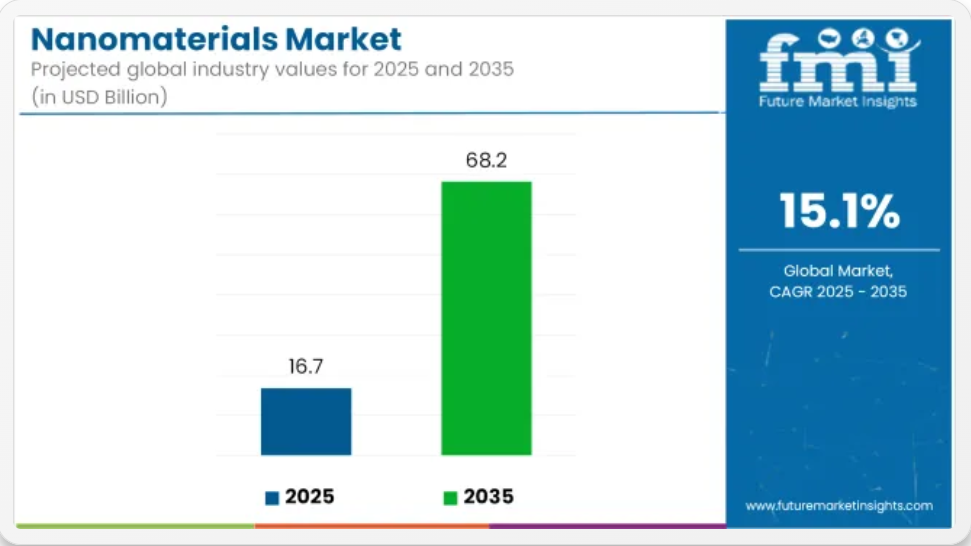

世界のナノ材料市場は、2025年に167億米ドルと評価され、2035年には682億米ドルまで成長し、予測期間中は15.1%のCAGRで成長すると予測されています。市場拡大の要因は、医療、エレクトロニクス、エネルギー、先端材料などの分野におけるナノテクノロジーの統合が進んでいることです。これらの分野では、ナノスケールの性能向上により、変革的なイノベーションが可能になっています。

ナノ材料は、さまざまな産業用途において、優れた機械的強度、電気伝導性および熱伝導性の向上、反応性の向上、生体適合性の改善のために利用されています。医療分野では、ナノ材料は診断、薬物送達システム、再生医療に組み込まれています。

薬剤の溶解性向上、標的特異性の向上、および制御された放出動態の実現は、精密医療と個人に合わせた治療法の進展を支えています。機能化ナノ粒子も、早期段階での疾患検出精度向上を目的とした画像診断モダリティに適用されています。

エレクトロニクス分野では、ナノ材料はトランジスタ、プリント回路、導電性インク、ディスプレイパネルの製造に採用されています。小型化、柔軟なデバイス構造、低エネルギー消費を可能にするその役割は、次世代の民生用および産業用エレクトロニクスを支えています。グラフェン、カーボンナノチューブ、金属酸化物ナノ粒子は、高周波およびウェアラブルエレクトロニクスの性能向上のために開発されています。

エネルギー貯蔵および変換技術も、電池電極、燃料電池膜、太陽電池層へのナノ材料の採用により変革が進んでいます。電荷移動度、触媒活性、熱安定性の向上により、携帯機器やグリッド規模のシステムの動作寿命の延長とエネルギー効率の向上に貢献しています。

持続可能性の目標により、環境分野での採用がさらに加速しています。ナノ材料は、水濾過膜、空気清浄システム、抗菌包装フィルムなどに組み込まれています。高い表面積と反応性により、汚染物質の有効な除去と材料消費の削減が実現しています。

軽量、多機能、耐久性のある材料システムへの需要が高まる中、ナノ材料は材料イノベーションの核心として位置付けられる見込みです。アジア太平洋地域は、戦略的な研究開発資金、ナノテクノロジーの商業化イニシアチブ、強力な製造インフラを背景に、グローバル需要を牽引すると予測されています。

ナノ材料市場は、継続的な技術革新と分野横断的な用途の多様化に支えられ、2035 年まで高い成長を維持すると予想されます。

主要投資分野別ナノ材料市場の分析

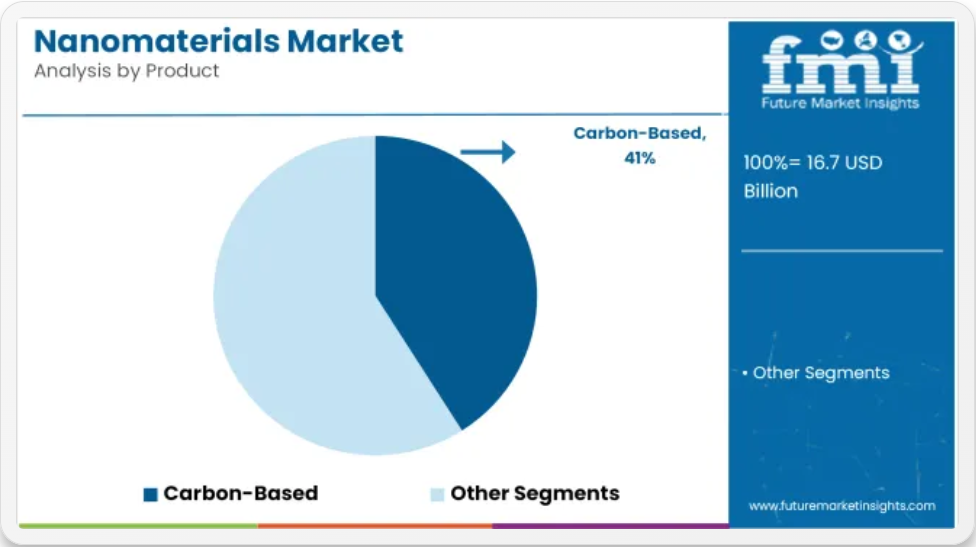

炭素系ナノ材料は、その優れた導電性、表面積、および電子機器やエネルギー貯蔵分野における汎用性により、市場を支配しています。

炭素系ナノ材料(主にカーボンナノチューブ(CNT)、グラフェン、フラーレンなど)は、2025 年までに世界のナノ材料市場の約 41% を占め、2025 年から 2035 年にかけては、高い導電性、機械的強度、熱安定性という独自の組み合わせにより、11.6% の CAGR で成長すると予測されています。

これらの特性により、電子機器、センサー、航空宇宙部品、エネルギー貯蔵システムなどの用途に非常に適しています。エレクトロニクス分野では、グラフェンは透明導電膜、トランジスタ、次世代のフレキシブルディスプレイなど、幅広い用途が検討されています。カーボンナノチューブは、その優れた引張強度と軽量性から、電荷移動度とサイクル寿命の向上を目的とした構造用複合材料やリチウムイオン電池の電極にますます使用されています。

スーパーキャパシターや燃料電池も、その大きな表面積と電子移動性から恩恵を受けています。軽量化、小型化、エネルギー効率の向上を追求する動きが加速する中、炭素系ナノ材料への投資が拡大しています。さらに、スケーラブルな製造方法と機能化技術の開発により、これらの材料の商業的実用性が向上し、将来の材料イノベーションにおける役割が確立されています。

医療分野は、薬物送達、診断、再生医療におけるナノ材料の急速な採用で先駆的役割を果たしています。

医療業界は、ナノ材料の主要消費分野として台頭しており、2025年には市場シェアの29%を占め、2035年まで15.6%のCAGRで需要が拡大すると予測されています。ナノ材料は、特に腫瘍内科や免疫療法において、治療薬の標的化および制御放出を可能にし、薬物送達システムに革命をもたらしています。

ナノスケールのサイズにより、生体内の障壁を乗り越え、患部に直接薬物を送達することができるため、副作用を軽減し、有効性を高めることができます。また、画像診断用の造影剤としても使用され、MRI、PET、CTスキャンの解像度を大幅に向上させています。

再生医療では、ナノ材料は生体模倣表面特性により細胞の成長と分化を促進し、組織工学用の足場材として使用されています。さらに、パンデミック以降、RNA ベースの治療やワクチン送達プラットフォームにおけるその役割も拡大しています。精密医療およびナノ医療の研究開発への資金投入の増加と、それを支援する規制の枠組みにより、医療分野はナノ材料の主要かつ永続的な応用分野としての地位を確立しています。

さまざまなステークホルダーのトレンド分析と購入基準

医療、エレクトロニクス、エネルギー、輸送などの業界での需要の増加により、この業界は急速な成長を遂げています。これらの材料は、ナノスケールでの独自の特性によって特徴付けられ、製品の性能最適化や新しい用途の創出に不可欠です。

医療分野では、これらの材料は薬剤投与や診断装置に応用されています。エレクトロニクス分野では、半導体やセンサーの性能向上に貢献しています。エネルギー分野では、効率の良い電池や太陽電池の開発に貢献しています。自動車分野では、軽量かつ強度の高い部品の製造に貢献しています。販売業者は、顧客の多様な要求に応える、経済的なソリューションと信頼性の高いサプライチェーンの提供に注力しています。販売業者は、タイムリーな納品とナノ材料製品の供給を通じて、生産者と最終消費者の間のギャップを埋める役割を果たしています。

規制機関は、環境に優しく安全なナノ材料の採用を推進する基準を実施しています。これらの基準は、多様な用途に使用されるナノ材料の安全性と効率を維持するための効果的な実施を促進する規則や枠組みによって、業界を規制しています。ナノ材料業界は、性能要件、環境仕様、そして変化する消費者の期待に応える材料の開発と活用に向けた収斂傾向にあります。

ステークホルダーの優先事項と購入基準

リスク評価

この業界は、原材料価格や生産コストの変動に対して不安定です。これらのコストの不安定さは、生産コストに大きな影響を与え、生産者が競争力のあるコスト構造を維持することを困難にし、その結果、利益率に影響を及ぼします。

厳格な環境および安全規制は、事業にとって大きなリスクとなっています。さまざまな地域規制を順守するには、継続的な監視と適応が必要です。規制を順守できない場合、法的問題やブランドの評判の低下につながり、業界シェアや顧客の信頼に影響を及ぼします。

輸送の遅延や地政学的緊張などのサプライチェーンの混乱は、原材料や完成品の納期に影響を与える可能性があります。時折発生する混乱は、生産の停止や顧客への納品不足を引き起こし、売上や長期的なビジネス関係に悪影響を及ぼします。

この業界は、競争の激化と技術の進化という課題に直面しています。企業は、研究開発に投資して、製品の革新と強化を継続的に推進しなければなりません。そうしなければ、時代遅れになり、より機敏な競合他社に業界シェアを奪われるリスクがあります。

エレクトロニクス、医療、エネルギーなどの主要産業と関連性があるため、これらの分野の低迷は需要に直接影響する可能性があります。顧客基盤をさまざまな業界に多様化することで、このリスクを軽減することができます。

アメリカ

アメリカ市場は、2025年から2035年にかけて年平均成長率(CAGR)10.2%で拡大すると予測されています。これは、航空宇宙、電子機器、バイオメディカル分野での広範な用途と、強力な研究開発インフラが背景にあります。政府の資金提供と、大学、民間企業、国立研究所間の連携計画は、エンジニアードナノマテリアルのイノベーションを継続的に推進しています。

DuPont、Nanocomposix、Arkema などの主要企業は、医薬品送達、先端コーティング剤、エネルギー貯蔵への応用を見据え、高性能ナノ材料プラットフォームへの投資を進めています。防衛および環境浄化技術への応用も重要性を増しており、公共部門と民間部門の両方で新たな成長機会が見込まれています。

英国

英国の業界は、2025年から2035年にかけて8.1%のCAGRで成長すると予測されています。この成長は、産学連携や、先端材料のイノベーションを推進する政府主導の枠組みによって支えられています。国内需要は、ライフサイエンス、特に診断および画像診断分野での用途の拡大が牽引しています。

Thomas Swan & Co.、Haydale Graphene Industries、Renishaw などの大手企業は、カーボンナノ材料およびナノ添加剤の製造能力の増強を進めています。グリーンエネルギーへの移行と医療の革新は、英国が重点的に取り組んでいる分野であり、特に太陽電池、電池、バイオセンサーなどのナノ材料ベースのテクノロジーに重要な機会をもたらしています。

フランス

フランスは、2025年から2035年にかけて、この業界で7.8%のCAGRを達成すると予想されています。開発は、自動車、航空宇宙、医薬品などのさまざまな用途に適用されるナノ構造コーティング剤、触媒、ナノ複合材料の成長につながっています。国立研究機関は、実験室レベルの技術を産業レベルに移転する上で中心的な役割を果たしています。

アルケマやサンゴバンなどの大手企業は、持続可能な生産方法と多機能材料の設計に重点を置いています。化粧品や水質浄化技術分野でも需要が拡大しています。EU 全体の業界間のパートナーシップにより、フランスにおける高精度ナノ材料の地域バリューチェーンが強化されています。

ドイツ

ドイツの業界は、強力なエンジニアリング文化と材料技術の革新重視を原動力として、2035 年まで年平均成長率 8.5% で拡大すると予想されています。ハイエンドのナノ構造材料の需要は、自動車生産、エレクトロニクス、積層造形などの分野に集中しています。

BASF、Evonik Industries、Bayer MaterialScience などの主要企業は、ナノ材料の研究、特にグラフェン、量子ドット、ナノ多孔性材料に多額の投資を行っています。インダストリー 4.0 技術と循環経済フレームワークに関する政策の刺激も、この業界を後押ししています。また、ドイツは、新しいナノ材料の応用を迅速に商品化するための、強力な分野横断的な連携も支援しています。

イタリア

イタリアの業界は、予測期間中に 7.3% の CAGR を記録すると予想されています。建設、繊維、エレクトロニクス、そして製薬分野からの需要が、その成長を後押ししています。建設およびコーティング業界におけるナノコーティング材料の需要が、インフラの構築におけるナノテクノロジーの幅広い応用を推進しています。

Colorobbia Group や Finceramica Faenza などの主要企業は、機能性セラミックの応用ナノテクノロジーおよびスマートコーティングに投資しています。イタリアは、EU が支援するグリーンナノテクノロジーおよび材料リサイクルに関するプロジェクトも活用しており、このプロジェクトは、地元企業が持続可能な製品のためにナノ材料を製品設計に組み込むことを奨励しています。

韓国

韓国は、2025 年から 2035 年にかけて、10.7% の CAGR で最も急成長する市場のひとつになると予測されています。高度に工業化されたエコシステムが、エレクトロニクス、半導体、ディスプレイ技術における豊富な経験とともに成長を主導しています。これらの技術は、高解像度画像、センサー、エネルギー貯蔵システムにおいてますます重要な役割を果たしています。

LG Chem、Samsung SDI、Hanwha Solutionsなどの企業は、カーボンナノチューブ、ナノシリコン、導電性インクなどの商業化において先駆的な役割を果たしています。政府のナノテクノロジー製品商業化支援は、グローバル競争を促進し、長期的な研究開発インフラ投資を後押ししています。

日本

日本の業界は、2025年から2035年にかけて8.4%のCAGRを記録すると予想されています。ライフサイエンスおよび先端エレクトロニクス分野における技術の成熟と確固たる存在感が、業界の成長を促進しています。燃料電池、ナノエレクトロニクス、機能性食品包装への応用が進んでいます。

住友化学、三菱化学、昭和電工などの業界大手は、戦略的な研究開発と国際的な提携を通じて、製品ポートフォリオの拡充を続けています。

エネルギー効率とグリーン性能への注目は、クリーンエネルギーや持続可能なコーティング剤への用途によって補完され、業界の回復力強化に貢献しています。

中国

中国は、予測期間中の CAGR 12.3% で、この業界の世界的な成長を主導する見通しです。政府主導のイニシアチブ、およびナノテクノロジーインフラへの巨額の投資に伴う大きな産業需要が、エネルギーから建設、生物医学に至る幅広い用途の開発を推進しています。政府主導のイニシアチブも商業化を推進しています。

BYK Additives、Jiangsu Cnano Technology、Beijing Dk Nano Technology などの業界大手企業は、国内および海外の業界にサービスを提供するための生産能力を増強しています。無機およびナノカーボンに関するサプライチェーンのリーダーシップにより、中国は世界トップの地位を確立しています。最先端技術に対する政策の継続的な注目により、この業界の製造および研究に多額の民間資本が流入しています。

オーストラリア

オーストラリアの業界は、2025年から2035年にかけて年平均成長率6.9%で成長すると予測されています。環境ナノテクノロジーおよびバイオナノマテリアル分野において、堅固なスタートアップおよび研究エコシステムを有しています。鉱業、水処理、農業分野での用途が、高成長分野として台頭しています。

Antaria や Bluechiip などの主要企業は、ナノテクノロジーを活用した抗菌および診断技術の先駆者です。国の先進製造およびクリーンエネルギー戦略は、将来の製造業界におけるナノ構造材料の需要を牽引するでしょう。規制環境が国際基準と調和しているため、商業的な規模拡大が容易です。

ニュージーランド

ニュージーランドは、予測期間において、この業界で 6.1% の CAGR を記録すると予測されています。ナノバイオテクノロジーと持続可能な農業における研究に基づく取り組みが、この業界の成長を推進しています。食品包装およびインテリジェントセンシング技術への応用は、有望な見通しがあります。

学術界と産業界の連携により、重要な進歩が実現しています。小規模企業は、生分解性ナノコンポジットおよび高度な診断技術の進歩を活用しています。業界規模は限定的ですが、ライフサイエンスおよび環境用途に戦略的に集中することで、ナノ材料分野は着実な発展を遂げています。

競争の見通し

ナノ材料市場は、BASF、アルケマ、エボニック、キャボットコーポレーション、昭和電工などのグローバル企業が、イノベーション、パイロット生産、ナノ材料の機能化技術に多額の投資を行っているため、競争が激化しています。スタートアップ企業や学術機関も、非常にダイナミックなイノベーションパイプラインに貢献しています。ナノテクノロジー開発者と最終用途業界(特にバイオテクノロジー、半導体、クリーンエネルギー)との提携により、商業化が加速しています。

各社は、抗菌、自己修復、エネルギー効率などの多機能性能を備えた、用途に特化したナノ材料の開発に注力しています。ナノテクノロジーに関する環境および安全規制が進化する中、高度な毒性評価およびライフサイクル分析能力を有する企業が競争優位性を獲得すると予想されます。

- 2025年6月17日、K 2025プレビューにおいて、BASFは#OurPlasticsJourneyイニシアチブを発表しました。このイニシアチブには、カーボンフットプリントを削減したナノ材料強化ポリマーが含まれます。これらの材料は、再生可能原料とナノスケールの添加剤を使用し、エンジニアリングプラスチックと熱可塑性ポリウレタンにおける強度、耐久性、リサイクル性を向上させます。BASF のイノベーションは、さまざまな業界における循環性と排出量の削減をサポートしています。

- 2025年4月29日、デュポンはエレクトロニクス事業を新会社Qnity Electronics, Inc.として分社化すると発表しました。Qnityは、半導体やスマートテクノロジー向けのナノ材料を含む先進材料に焦点を当て、高性能計算、接続性、次世代エレクトロニクス向けのナノスケールソリューションの主要なサプライヤーとなることを目指しています。デュポンの材料科学における深い専門知識を活かす予定です。

主要企業

- BASF

- NoPo Nanotechnologies

- Evonik Industries

- Sigma-Aldrich Co. LLC

- Nanto Cleantech

- SkySpring Nanomaterials

- Altair Nanotechnologies Inc.

- Nanoco Technologies Limited

- LG CHEM

- NANOCYL S.A.

主なセグメント

製品別

この業界は、炭素系、金属系、デンドリマー系、および複合材セグメントに分類されます。

用途別

この業界は、輸送、電気・電子、医療、建設、包装、消費財、およびエネルギーに分類されます。

地域

この業界は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東、およびアフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- 炭素系

- 金属系

- デンドリマー系

- 複合セグメント

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 輸送

- 電気・電子

- 医療

- 建設

- 包装

- 消費財

- エネルギー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 中南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 西ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- BASF

- EMFUTUR Technologies

- Evonik Industries

- Sigma-Aldrich Co. LLC

- Bayer AG

- SkySpring Nanomaterials

- Altair Nanotechnologies Inc.

- NANOCO TECHNOLOGIES LIMITED

- LG CHEM

- NANOCYL S.A.

-

- 前提条件と略語

- 研究方法論

表の一覧

- 表 1:地域別グローバル市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 2:地域別グローバル市場規模(トン)予測、2020 年から 2035 年

- 表 3:製品別グローバル市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 4:2020 年から 2035 年までの製品別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの用途別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(トン)予測(国別

- 表 9:2020 年から 2035 年までの製品別北米市場規模(百万米ドル)予測

- 表 10:2020 年から 2035 年までの製品別北米市場規模(トン)予測

- 表 11:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの国別中南米市場規模(トン)予測

- 表 15:2020 年から 2035 年までの製品別中南米市場規模(百万米ドル)予測

- 表 16:2020 年から 2035 年までの製品別中南米市場規模(トン)予測

- 表 17:2020 年から 2035 年までの用途別中南米市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の用途別予測

- 表 19:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)の予測(国別

- 表 21:2020 年から 2035 年までの製品別西ヨーロッパ市場規模(百万米ドル)予測

- 表 22:2020 年から 2035 年までの製品別西ヨーロッパ市場規模(トン)予測

- 表 23:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(トン)予測

- 表 25:2020 年から 2035 年までの国別東ヨーロッパ市場規模(百万米ドル)予測

- 表 26:2020 年から 2035 年までの国別東ヨーロッパ市場規模(トン)予測

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(製品別

- 表 28:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(製品別

- 表 29:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(用途別

- 表 30:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)用途別予測

- 表 31:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)国別予測

- 表 32:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)国別予測

- 表 33:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(製品別

- 表 34:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(製品別

- 表 35:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(用途別

- 表 36:2020 年から 2035 年までの南アジアおよび太平洋地域の用途別市場規模(トン)予測

- 表 37:2020 年から 2035 年までの東アジアの市場規模(百万米ドル)予測(国別

- 表 38:2020 年から 2035 年までの東アジアの市場規模(トン)予測(国別

- 表 39:2020 年から 2035 年までの製品別東アジア市場規模(百万米ドル)予測

- 表 40:2020 年から 2035 年までの製品別東アジア市場規模(トン)予測

- 表 41:2020 年から 2035 年までの用途別東アジア市場規模(百万米ドル)予測

- 表 42:2020 年から 2035 年までの東アジア市場規模(トン)の用途別予測

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(国別

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(国別

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(製品別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(製品別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの製品別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 7:2025 年から 2035 年までの地域別世界市場前年比成長率(%)予測

- 図 8:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)分析

- 図 9:2020 年から 2035 年までの製品別世界市場量(トン)分析

- 図 10:2025 年から 2035 年までの製品別世界市場シェア(%)および BPS 分析

- 図 11:2025 年から 2035 年までの製品別世界市場前年比成長率(%)予測

- 図 12:用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 13:用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:製品別世界市場の魅力、2025 年から 2035 年

- 図 17:2025 年から 2035 年までの用途別世界市場の魅力

- 図 18:2025 年から 2035 年までの地域別世界市場の魅力

- 図 19:2025 年から 2035 年までの製品別北米市場価値(百万米ドル

- 図 20:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 21:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 22:2020 年から 2035 年までの国別北米市場規模(百万米ドル)分析

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場価値(百万米ドル)の製品別分析

- 図 27:2020 年から 2035 年までの北米市場量(トン)の製品別分析

- 図 28:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(製品別)

- 図 29:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(製品別

- 図 30:2020 年から 2035 年までの北米市場規模(百万米ドル)用途別分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)用途別分析

- 図 32:2025 年から 2035 年までの北米市場における用途別市場価値シェア(%)および BPS 分析

- 図 33:2025 年から 2035 年までの北米市場における用途別前年比成長率(%)予測

- 図 34:2025 年から 2035 年までの北米市場における製品別市場魅力度

- 図 35:2025 年から 2035 年までの北米市場の魅力(用途別

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別

- 図 37:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル、製品別

- 図 38:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 39:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 40:2020 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 41:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の分析(国別

- 図 42:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 44:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品別分析

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品別)

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 51:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 52:2025 年から 2035 年までのラテンアメリカ市場における製品別市場魅力度

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)製品別

- 図 56:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)用途別

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)国別

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析(国別

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)の製品別分析

- 図 63:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)の製品別分析

- 図 64:2025 年から 2035 年までの西ヨーロッパ市場における製品別市場価値シェア(%)および BPS 分析

- 図 65:2025 年から 2035 年までの西ヨーロッパ市場における製品別前年比成長率(%)予測

- 図 66:2020 年から 2035 年までの西ヨーロッパ市場における用途別市場価値(百万米ドル)分析

- 図 67:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)用途別分析

- 図 68:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析用途別

- 図 69:2025 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)用途別予測

- 図 70:2025 年から 2035 年までの西ヨーロッパの市場魅力(製品別

- 図 71:2025 年から 2035 年までの西ヨーロッパの市場魅力(用途別

- 図 72:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)製品別

- 図 74:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)用途別

- 図 75:2025 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)国別

- 図 76:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の分析(国別

- 図 77:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の分析(国別

- 図 78:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 80:2020 年から 2035 年までの東ヨーロッパ市場価値(百万米ドル)の製品別分析

- 図 81:2020 年から 2035 年までの東ヨーロッパ市場量(トン)の製品別分析

- 図 82:2025 年から 2035 年までの東ヨーロッパ市場における製品別市場価値シェア(%)および BPS 分析

- 図 83:2025 年から 2035 年までの東ヨーロッパ市場における製品別前年比成長率(%)予測

- 図 84:2020 年から 2035 年までの東ヨーロッパ市場における用途別市場価値(百万米ドル)分析

- 図 85:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の用途別分析

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 分析(用途別

- 図 87:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(用途別

- 図 88:2025 年から 2035 年までの東ヨーロッパの市場魅力(製品別

- 図 89:2025 年から 2035 年までの東ヨーロッパの市場魅力(用途別

- 図 90:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値 (百万米ドル) 製品別、2025年から2035年

- 図92:南アジアおよび太平洋市場規模(百万米ドル) 用途別、2025年から2035年

- 図93:南アジアおよび太平洋市場規模(百万米ドル) 国別、2025年から2035年

- 図 94:南アジアおよび太平洋地域の市場価値(百万米ドル)国別分析、2020 年から 2035 年

- 図 95:南アジアおよび太平洋地域の市場量(トン)国別分析、2020 年から 2035 年

- 図 96:南アジアおよび太平洋地域の市場価値シェア(%)および BPS 国別分析、2025 年から 2035 年

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(国別

- 図 98:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の製品別分析

- 図 99:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の製品別分析

- 図 100:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(製品別

- 図 101:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(製品別

- 図 102:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の用途別分析

- 図 103:2020 年から 2035 年までの南アジアおよび太平洋地域の市場量(トン)の用途別分析

- 図 104:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(用途別)

- 図 105:南アジアおよび太平洋地域の市場、用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 106:南アジアおよび太平洋地域の市場、製品別魅力度、2025 年から 2035 年

- 図 107:南アジアおよび太平洋地域の市場、用途別魅力度、2025 年から 2035 年

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 109:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(製品別

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(用途別

- 図 111:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 112:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

- 図 113:2020 年から 2035 年までの東アジアの市場規模(トン)の分析

- 図 114:2025 年から 2035 年までの東アジアの市場価値シェア(%)および BPS 分析(国別

- 図 115:2025 年から 2035 年までの東アジアの市場前年比成長率(%)予測(国別

- 図 116:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の製品別分析

- 図 117:2020 年から 2035 年までの東アジア市場規模(トン)の製品別分析

- 図 118:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(製品別)

- 図 119:2025 年から 2035 年までの東アジア市場における製品別前年比成長率(%)予測

- 図 120:2020 年から 2035 年までの東アジア市場における用途別市場規模(百万米ドル)分析

- 図 121:2020 年から 2035 年までの東アジア市場における用途別市場規模(トン)分析

- 図 122:2025 年から 2035 年までの東アジア市場における用途別市場価値シェア(%)および BPS 分析

- 図 123:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場における製品別魅力度

- 図 125:2025 年から 2035 年までの東アジアの市場魅力(用途別

- 図 126:2025 年から 2035 年までの東アジアの市場魅力(国別

- 図 127:2025 年から 2035 年までの製品別中東・アフリカ市場規模(百万米ドル

- 図 128:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 129:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 130:2020 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 131:2020 年から 2035 年の中東・アフリカ市場規模(トン)の分析(国別

- 図 132:2025 年から 2035 年の中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の製品別分析

- 図 135:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の製品別分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(製品別)

- 図 137:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(製品別

- 図 138:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 139:2020 年から 2035 年までの中東・アフリカ市場規模(トン)用途別分析

- 図 140:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析用途別

- 図 141:2025 年から 2035 年の中東・アフリカ市場用途別前年比成長率(%)予測

- 図 142:2025 年から 2035 年の中東・アフリカ市場の魅力(製品別

- 図 143:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別

- 図 144:2025 年から 2035 年の中東・アフリカ市場の魅力(国別