❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

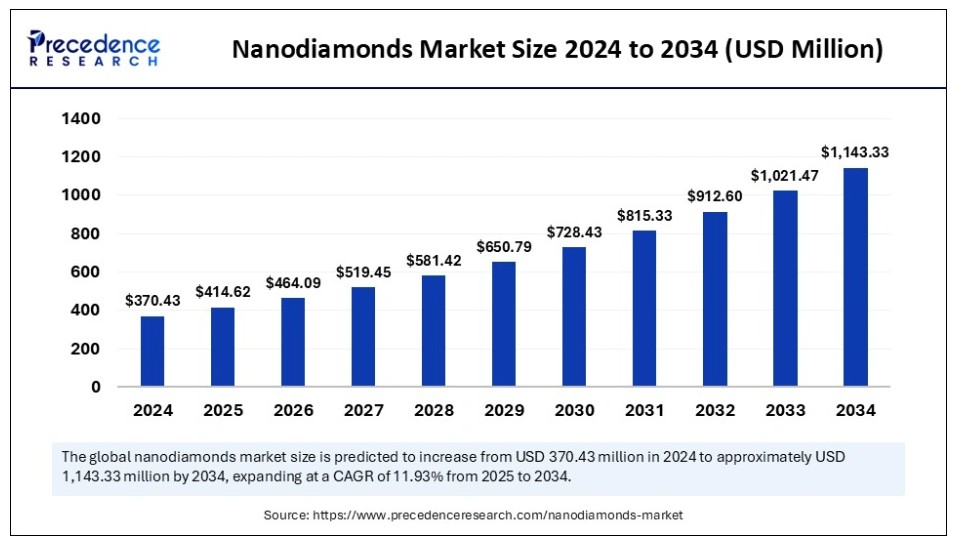

世界のナノダイヤモンド市場規模は2024年に3億7,043万米ドルと推定され、2025年の4億1,462万米ドルから2034年までに約11億4,333万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)11.93%で拡大する見込みである。市場成長は、電子機器および高性能工業用コーティングにおけるナノダイヤモンドの採用拡大によって牽引されている。さらに、技術進歩と研究イニシアチブの増加が市場成長を支えている。

ナノダイヤモンド市場 主要ポイント

- アジア太平洋地域は2024年に36%の最大市場シェアで世界市場を支配した。

- 北米は予測期間中に最速のCAGRで成長すると予想される。

- 製品別では、爆轟法ナノダイヤモンド(DND)セグメントが2024年に65%の最高市場シェアを占めた。

- 製品別では、化学気相成長(CVD)ナノダイヤモンドセグメントが2024年から2034年にかけて最高CAGRで拡大すると予測される。

- 用途別では、医療・医薬品セグメントが2024年に34%の最大シェアを占めた。

- 用途別では、エレクトロニクスセグメントが予測期間中に堅調なCAGRで成長すると見込まれる。

人工知能がナノダイヤモンド市場に与える影響

人工知能は欠陥を最小化し均一な粒子サイズを実現することでナノダイヤモンド合成を強化し、薬物送達システムと量子計算システムの両方における性能を向上させます。高度な機能を備えた機械学習モデルは材料特性を予測し実験プロセスを最適化することで研究を加速します。これにより資源使用量と研究時間の双方が削減されます。AIは材料科学の発展を促し、望ましい特性を持つナノダイヤモンドの収率向上につながりました。

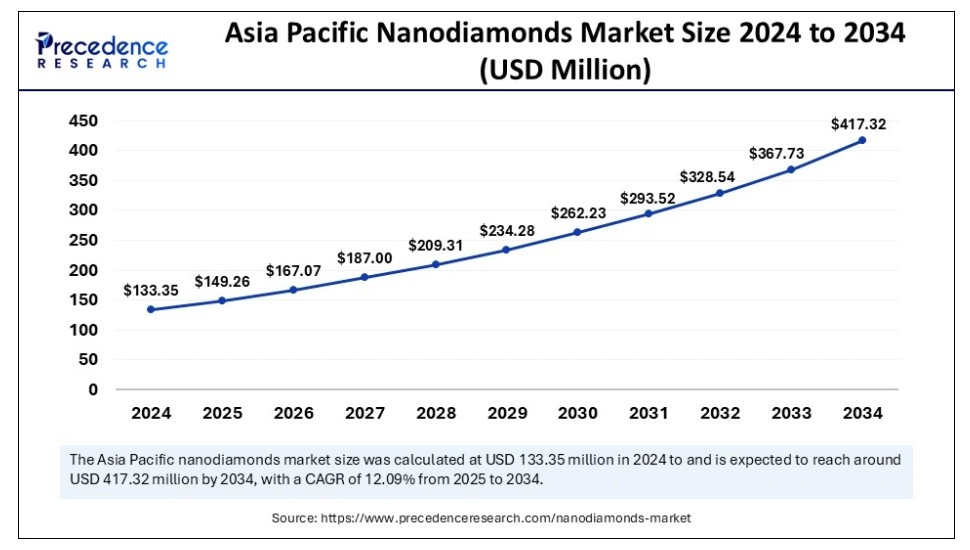

アジア太平洋地域のナノダイヤモンド市場規模と成長(2025年~2034年)

アジア太平洋地域のナノダイヤモンド市場規模は、2024年に1億3335万米ドルと報告され、2034年までに約4億1732万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)12.09%で成長する見込みです。

アジア太平洋地域は、ナノダイヤモンドの商業化加速に向けた公共部門の支援拡大により、2024年に最大のシェアを占め市場を主導した。中国科学院(CAS)は、エネルギー貯蔵、コーティング開発、生物医学応用におけるナノダイヤモンドの用途を探求する研究に資金支援を集中している。

- 2023年には、中国国家自然科学基金委員会(NSFC)がナノ材料研究を支援する大規模な資金助成を実施し、開発促進を図った。

日本の経済産業省(METI)は、半導体開発と量子コンピューティングの進展に向け、独自のナノテクノロジー支援策を実施している。韓国の研究コミュニティと民間企業は、ナノダイヤモンドを医療画像技術や診断機器に組み込むための合弁事業を設立している。ナノテクノロジー研究への強い焦点が市場をさらに支えている。ナノダイヤモンド技術は、電子機器生産施設、医療業務、コーティング用途に広がっている。

北米ナノダイヤモンド市場は予測期間中、最も高い成長率を示すと予想される。同地域は先進的な技術インフラと活発な研究開発活動を有し、ナノダイヤモンドの応用範囲を拡大している。米国産業におけるナノダイヤモンドの応用は、電子製品・医療機器・自動車部品への統合により高水準に達した。政府のナノ材料研究資金増加とナノテクノロジー企業の強い存在感が市場成長を牽引している。

カナダは先進材料およびナノテクノロジーに向けた研究努力の拡大により、市場での強固な地位を確立できる可能性がある。カナダ国立研究評議会(NRC)およびその他の政府機関によるプログラムを通じて、ナノ材料の開発と生物医学分野での応用が増加している。カナダ保健研究所(CIHR)は医療用途向けナノダイヤモンドに焦点を当てた複数の研究プロジェクトに継続的に資金を提供しており、これが市場を支えている。さらに、メキシコ政府によるハイテク製造能力強化の取り組みが北米市場を後押ししている。

市場概要

ナノダイヤモンド市場は、医療、製薬、化粧品、電子機器など様々な産業での応用拡大により急成長している。ナノダイヤモンドは1~100ナノメートルの微小サイズを有する物質である。電気抵抗性と熱伝導性を兼ね備えた優れた機械的特性を示すため、多様な用途に適している。治療効果と診断精度を高める薬物送達システム、イメージング、バイオセンシングなどの医療応用分野で活用される。

ナノダイヤモンドは特に電子機器の熱管理能力を強化し、動作寿命を延長します。爆轟法や高温高圧法による合成技術の進歩は生産の拡張性を高め、商業利用の拡大を可能にしています。ナノダイヤモンドは次世代技術ソリューションの必須構成要素として確立され、産業に性能向上と持続可能性の両面をもたらしています。

ナノダイヤモンド市場成長要因

- 半導体製造をはじめとする精密研磨用途でのナノダイヤモンド使用増加が市場拡大を牽引すると予測される。

- 航空宇宙・防衛分野における部品の耐久性・耐摩耗性向上を目的としたナノダイヤモンドコーティングの採用拡大が市場成長を促進すると見込まれる。

- 機械的強度と熱安定性向上のための3Dプリンティング材料へのナノダイヤモンド使用増加が市場成長機会を創出すると期待される。

- 自動車および産業機械向け高性能潤滑油におけるナノダイヤモンドの応用拡大は、市場成長を促進する可能性が高い。

- ナノダイヤモンドベースの量子ビットを利用する量子コンピューティングおよびセンシング技術への投資増加は、市場成長を加速すると予想される。

- バイオセンシング、創傷治癒、再生医療におけるナノダイヤモンドの研究拡大は、市場成長を支えると見込まれる。

- ナノ材料に対する厳格な規制と品質基準が市場に影響を与えている。

市場動向

推進要因

生体医用イメージング・診断分野での応用拡大

生体医用イメージング・診断分野におけるナノダイヤモンドの利用拡大が、ナノダイヤモンド市場の成長を牽引している。ナノ粒子は腫瘍学分野において、疾患の継続的認識を可能にし治療成功率を向上させることで診断効率を高める。ナノダイヤモンドベースのバイオセンサーは、癌や感染症のバイオマーカー発見を可能にし、早期診断手順への採用を促進している。

政府による医療ナノテクノロジーへの資金増額支援、研究機関とバイオテクノロジー企業間の連携強化が技術進歩を推進している。こうした取り組みは、イメージングや診断におけるナノダイヤモンド応用を含む、バイオメディカルイノベーションへの支援拡大という広範な傾向を反映している。さらに、心血管疾患、がん、糖尿病、慢性呼吸器疾患などの慢性疾患患者数の増加が、ナノダイヤモンド技術を搭載した先進的なバイオメディカルイメージング技術への需要をさらに加速させている。

抑制要因

代替ナノ材料との競争と高コスト

代替ナノ材料との競争がナノダイヤモンド市場の成長を阻害すると予測される。グラフェン、カーボンナノチューブ、シリカ系ナノ粒子などのナノ材料は、薬物送達、コーティング、電子応用において類似の利点を提供し、ナノダイヤモンドの使用を制限している。代替ナノ材料は、サプライチェーンの確立や科学的根拠の蓄積、特定用途における低コスト生産可能性により競争優位性を維持している。さらに、ナノダイヤモンドの製造は複雑なプロセスを要するため多額の投資が必要であり、これが市場成長をさらに抑制する要因となる。

機会

持続可能で環境に優しいナノテクノロジーへの投資増加

持続可能で環境に優しいナノテクノロジーへの投資増加は、ナノダイヤモンド市場に巨大な機会を創出すると予想される。グリーンナノテクノロジーは、ナノダイヤモンドの持続可能な製造法開発に焦点を当てる。ナノダイヤモンドは、持続可能な材料開発や環境修復における潜在的可能性から、ますます注目されている。ナノダイヤモンドの高い比表面積と触媒特性は、浄水、エネルギー貯蔵、二酸化炭素回収用途において極めて有用である。科学者らは、燃料電池と高度なろ過システムの双方の性能向上能力を評価し、これらの技術の効率性と持続可能性を高めるナノダイヤモンドの可能性を検証している。持続可能なイノベーションへの関心の高まりを示す多額の投資は、グリーン技術ソリューション開発においてナノダイヤモンドが重要な位置を占めることを示唆している。産業が環境負荷の最小化されたエコフレンドリーな材料を優先するにつれ、グリーンナノテクノロジーへの需要は増加している。

製品インサイト

2024年、爆発法ナノダイヤモンド(DND)セグメントはナノダイヤモンド市場で圧倒的なシェアを占めました。これは、手頃な運用コストと多様な産業分野での汎用性能を両立しているためです。炭素充填爆薬の制御爆発により、最適なサイズで高い比表面積と卓越した硬度を有するナノダイヤモンドが生成されます。爆発法ナノダイヤモンドは、研磨分野、コーティング材料、潤滑剤、バイオメディカル領域など幅広い用途で大きな注目を集めている。優れた化学的・物理的特性により多様な応用が可能だ。さらに、研究資金の増加に加え、産業パートナーシップや機関間連携によりナノ材料の商業化が促進されている。

化学気相成長法(CVD)ナノダイヤモンド分野は、今後数年間で最も高いCAGR(年平均成長率)で拡大すると予測されている。これは主に、CVDナノダイヤモンドの生体医用イメージング分野における応用拡大によるものである。CVD法は研究者がナノダイヤモンドの寸法、製造品質、特性を完全に制御できる利点を持つ。優れた熱伝導性と耐久性から、これらのナノダイヤモンドが好まれる。半導体製造企業や研究機関は、高性能量子センサーや次世代コンピューティングシステムの開発を目指し、CVDナノダイヤモンド合成に資金を投入している。

最終用途別インサイト

2024年時点で、医療・製薬セグメントがナノダイヤモンド市場の収益シェアを占めた。ナノテクノロジーは薬剤送達、イメージングシステム、その他の医療技術において次第に普及が進んでいる。ナノダイヤモンドは薬剤溶液の安定性向上に寄与すると同時に、治療領域への薬剤の直接的標的化を可能にし、有害な副作用の発生を低減する。ナノダイヤモンドは複数の官能基結合を可能とするため、治療薬が化学結合を形成し薬剤送達を強化する。レーザー照射下でのナノダイヤモンドの発熱特性は、腫瘍治療における温熱療法の応用試験に適している。

- 2025年MDPIレポートによれば、ナノテクノロジーに基づく診断技術は疾患の早期発見を促進し、がん・感染症・神経疾患といった世界的健康課題への画期的な解決策を提示している。

電子機器分野は調査期間中、最も高いCAGRで成長すると予測される。ナノダイヤモンドは熱管理アプリケーションで重要な役割を果たし、マイクロチップ研磨材および科学ベースの誘電体材料として機能する。卓越した耐久性と熱伝導能力を含むナノダイヤモンドの独特な特性は、電子デバイスの機能性向上に不可欠である。ナノダイヤモンドは電力・光電子デバイスからの放熱を低減し、性能と寿命を向上させる。ナノダイヤモンド合成技術は電子分野における新たな応用を可能にするほどに発展し、セグメント成長を促進している。

ナノダイヤモンド市場企業

- Adámas Nanotechnologies

- CARBODEON LTD. OY

- Columbus NanoWorks Inc

- Daicel Corporation

- FND BIOTECH

- Kerridge Commercial Systems Limited

- Ray Techniques Ltd

- SINO-CRYSTAL MICRO-DIAMOND

- SINTA

- TONG LI TECH CO LTD.

最近の動向

- 2024年2月、デュシェンヌ型筋ジストロフィー(DMD)の治療法発見に取り組む非営利団体「Destroy Duchenne」は、標的治療用DNAナノ粒子を専門とするバイオテクノロジー企業「DNA Nanobots」と提携した。この提携は、DMDを効果的に治療するための先進的な非ウイルス性遺伝子治療技術の開発を目的としている。

- 2023年3月、NDB社は革新的なナノダイヤモンド電池技術を発表した。この革新的電池は、既知で最も硬い変換材料であるダイヤモンドを利用してエネルギーを回収し、発電を行うように設計されている。

レポート対象セグメント

製品別

- 化学気相成長(CVD)ナノダイヤモンド

- 爆発法ナノダイヤモンド(DND)

- 高圧高温法(HPHT)ナノダイヤモンド

- その他

最終用途別

- 自動車

- 化粧品

- 電子機器

- 医療・医薬品

- 産業

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブ サマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. ナノダイヤモンド市場へのCOVID-19の影響

5.1. COVID-19の状況:ナノダイヤモンド産業への影響

5.2. 産業に対するCOVID-19の影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルナノダイヤモンド市場(製品別)

8.1. 製品別ナノダイヤモンド市場収益と数量

8.1.1 化学気相成長法(CVD)ナノダイヤモンド

8.1.1.1. 市場収益と数量予測

8.1.2. 爆轟法ナノダイヤモンド(DNDs)

8.1.2.1. 市場収益と数量予測

8.1.3. 高圧高温法(HPHT)ナノダイヤモンド

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と数量予測

第9章 グローバルナノダイヤモンド市場、用途別

9.1. 用途別ナノダイヤモンド市場収益と数量

9.1.1. 自動車

9.1.1.1. 市場収益と数量予測

9.1.2. 化粧品

9.1.2.1. 市場収益と数量予測

9.1.3. エレクトロニクス

9.1.3.1. 市場収益と数量予測

9.1.4. 医療・医薬品

9.1.4.1. 市場収益と数量予測

9.1.5. 産業用

9.1.5.1. 市場収益と数量予測

9.1.6. その他

9.1.6.1. 市場収益と数量予測

第10章 グローバルナノダイヤモンド市場:地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益と販売量予測

10.1.2. 最終用途別市場収益と販売量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益と販売量予測

10.1.3.2. 最終用途別市場収益と販売量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. 最終用途別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. 最終用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 製品別市場収益・数量予測

10.2.3.2. 最終用途別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益・数量予測

10.2.4.2. 最終用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益・数量予測

10.2.5.2. 最終用途別市場収益・数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益・数量予測

10.2.6.2. 最終用途別市場収益・数量予測

10.3. アジア太平洋地域

10.3.1. 製品別市場収益・数量予測

10.3.2. 最終用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益・数量予測

10.3.3.2. 最終用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・数量予測

10.3.4.2. 最終用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・数量予測

10.3.5.2. 最終用途別市場収益・数量予測

10.3.6. その他のアジア太平洋地域

10.3.6.1. 製品別市場収益と販売量予測

10.3.6.2. 最終用途別市場収益と販売量予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益と販売量予測

10.4.2. 最終用途別市場収益と販売量予測

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. 最終用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. 最終用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益・販売数量予測

10.4.5.2. 最終用途別市場収益・販売数量予測

10.4.6. その他のMEA地域

10.4.6.1. 製品別市場収益・販売数量予測

10.4.6.2. 最終用途別市場収益・販売数量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益・数量予測

10.5.2. 最終用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益・数量予測

10.5.3.2. 最終用途別市場収益・数量予測

10.5.4. その他のラテンアメリカ

10.5.4.1. 製品別市場収益・数量予測

10.5.4.2. 最終用途別市場収益・数量予測

第11章 企業プロファイル

11.1. アダマス・ナノテクノロジーズ

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. CARBODEON LTD. OY

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. Columbus NanoWorks Inc

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ダイセル株式会社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. FND BIOTECH

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. Kerridge Commercial Systems Limited

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. Ray Techniques Ltd

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. SINO-CRYSTAL MICRO-DIAMOND

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. SINTA

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. TONG LI TECH CO LTD.

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖