❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

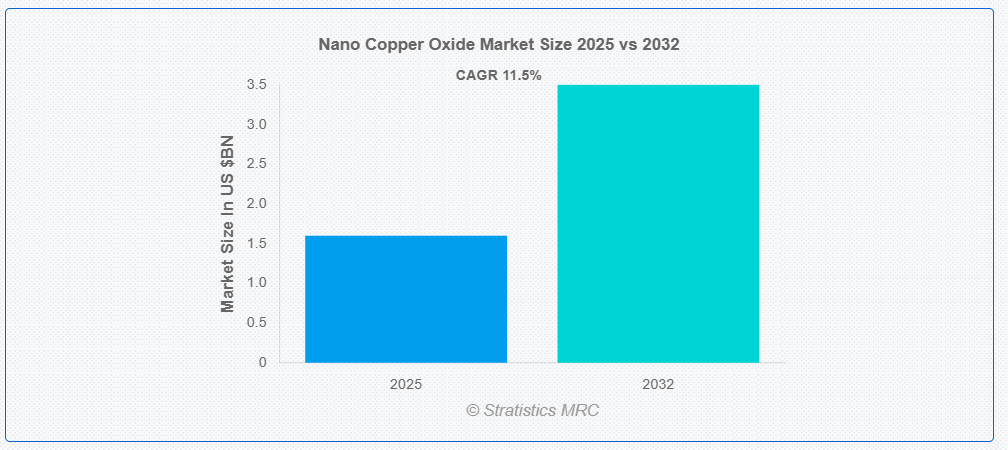

ストラテジスティクスMRCの報告によると、グローバルなナノ銅酸化物市場は2025年に$16億ドルと推計され、2032年までに$35億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)11.5%で成長すると見込まれています。ナノ銅酸化物(CuO)は、通常1~100ナノメートルのサイズ範囲の銅酸化物粒子から構成されるナノ材料です。 ナノ銅酸化物粒子は、小さなサイズと大きな表面積により、抗菌剤、電子機器、センサー、エネルギー貯蔵、触媒など、多様な応用分野で有用な特殊な化学的、電気的、光学的特性を有しています。これらの特性により、材料の特性(導電性、安定性、反応性など)を向上させる能力は、水浄化や薬物投与などの生物学や環境分野での研究を促進しています。

市場動向:

推進要因:

エネルギー貯蔵技術の進歩

ナノCuOは、その優れた導電性と電気化学的特性から、バッテリーやスーパーキャパシタへの使用が拡大しています。特に電気自動車(EV)や再生可能エネルギーシステムにおいて、効率的なエネルギー貯蔵ソリューションの需要が高まる中、ナノCuOの役割はますます重要になっています。研究者たちは、バッテリーの寿命、エネルギー密度、充放電効率を向上させるために、その特性の最適化に取り組んでいます。高性能エネルギー貯蔵システムへの需要急増は、産業におけるナノCuOの採用を促進しています。その結果、ナノ銅酸化物市場は、エネルギー貯蔵技術革新を背景に急速に拡大しています。

制約要因:

健康と環境への懸念

ナノ粒子が細胞や組織に侵入し、人体に危害を及ぼす可能性があるため、ナノ材料は塊状材料よりも危険な場合があります。長期曝露は臓器に損傷を与え、呼吸障害を引き起こす可能性があります。もう一つの問題は、ナノ銅酸化物が生態系に放出されることで、水生生物や土壌の質に悪影響を及ぼす可能性です。企業は厳格な法律、安全基準、規制基準を遵守する必要があるため、これらの要因も市場拡大の障害となっています。これらの課題は、より安全な代替品や環境配慮型製造技術の研究開発を促進しています。

機会:

持続可能な製造方法

グリーン製造方法は、エネルギー消費量を削減し、廃棄物を減らすことで、製造プロセスをより環境配慮型にします。これらの技術は、エネルギーや電子機器など多様な分野で高まる環境配慮型材料の需要と一致しています。さらに、企業は持続可能な技術を採用することで、カーボンフットプリントを削減し、規制遵守を実現できます。ナノ銅酸化物の応用分野におけるイノベーション、例えば現代の電子機器や持続可能なエネルギー技術への活用は、業界をさらに強化しています。持続可能性が重要視される中、環境配慮型生産を採用する企業はグローバル市場で競争優位性を獲得しています。

脅威:

代替材料からの競争

グラフェン、銀ナノ粒子、炭素系ナノ材料などの材料は、より効果的または適応性が高いとされ、CuOの魅力を低下させています。これらの代替材料は、優れた導電性と安定性から、積極的に宣伝されています。性能の優位性から、産業はナノCuOの代わりにこれらの材料を採用する可能性があります。ナノCuOの競争力低下は、高い製造コストにも起因しています。したがって、これらの代替材料の存在は、ナノ銅酸化物の市場成長と多様な応用分野での採用を鈍化させています。

COVID-19の影響

COVID-19パンデミックは、グローバルなナノ銅酸化物市場に重大な混乱を引き起こし、サプライチェーンの混乱、工場の閉鎖、電子機器、塗料、コーティングなどの主要な業界からの需要減少を引き起こしました。これらの課題は、遅延、販売減少、不確実性の高まりをもたらしました。しかし、ワクチン接種が進み、製造活動が再開されると、市場は回復し始めました。医療や必須分野における先進材料の需要の高まりは、この回復をさらに加速させ、現代産業におけるナノ酸化銅の重要な役割を浮き彫りにしました。

予測期間中は、粉末セグメントが最大の市場規模を占める見通し

粉末セグメントは、さまざまな業界で幅広い用途があることから、予測期間中は最大の市場シェアを占める見通しです。ナノCuOは、薄層粉末で表面積と反応性が向上しているため、電子機器、バッテリー、触媒に最適です。エネルギー貯蔵ソリューション、特にリチウムイオンバッテリーへの需要増加により、ナノCuO粉末の効率向上への活用が促進されています。抗菌コーティング、導電性インク、センサーへの応用も市場拡大を後押ししています。粉末カテゴリーは、産業応用拡大と製造方法の改善により、市場拡大を牽引し続けています。

バッテリーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、バッテリーセグメントは、エネルギー貯蔵能力の向上により、最も高い成長率を記録すると予測されています。ナノCuOはリチウムイオン電池に用いられ、その効率、安定性、および全体的な性能を向上させます。電気自動車(EV)や再生可能エネルギーシステムの需要の増加により、ナノCuOが重要な部品となる先進型バッテリー技術のニーズがさらに高まっています。この材料は、充電/放電サイクルの改善に役立ち、バッテリーの寿命を延ばします。高性能バッテリーの需要が引き続き高まる中、この分野におけるナノ酸化銅の役割は拡大し、市場の拡大を牽引すると予想されます。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、エレクトロニクス、ヘルスケア、エネルギーなど、さまざまな業界における先端材料の需要の増加により、最大の市場シェアを維持すると予想されます。この地域の急速な工業化と、ナノテクノロジーの研究開発への投資の増加が、市場の拡大を後押ししています。中国、日本、インドなどの国々は、その製造能力と技術的進歩を活かし、市場をリードしています。ナノ酸化銅は、抗菌コーティング、導電性インク、触媒、電池技術などの用途に利用されており、さまざまな分野での需要がさらに高まっています。

CAGR が最も高い地域:

予測期間中は、エレクトロニクスおよび再生可能エネルギー分野における先進材料により、北米地域が最高の CAGR を記録すると予想されます。ナノ酸化銅は、高い導電性や抗菌性などの独自の特性により、電子機器、センサー、エネルギー貯蔵ソリューションに最適です。この地域は、強力な産業基盤に加え、ナノテクノロジーの進歩やナノ材料の利点に対する認識の高まりにより、市場が拡大しています。さらに、研究開発投資の増加や高性能材料の需要も、北米市場の好調な見通しに寄与しています。

市場の主要企業

ナノ酸化銅市場における主要企業には、American Elements、SkySpring Nanomaterials Inc.、US Research Nanomaterials, Inc.、Nanoshel LLC、Inframat Corporation、 Hongwu International Group Ltd.、PlasmaChem GmbH、Nanostructured & Amorphous Materials Inc.、Advanced Nano Products Co.、Ltd.、Alfa Aesar、Nanjing Emperor Nano Materials、Sisco Research Laboratories、Yong-Zhen Technomaterial、Sun Innovations、NaBond Technologies Co.、Ltd.、Reade Advanced Materials、Quantumsphere, Inc.

主要な動向:

2023年11月、SkySpringはナノ粒子分散技術に特化したスタートアップ企業NanoDisperse Techを買収し、工業用コーティングとポリマーにおけるナノ銅酸化物の統合を強化しました。この買収は凝集の課題を解決し、均一な分散と安定性を実現。自動車や建設業界などにおいて、導電性、耐久性、抗菌性能の最適化により材料性能を向上させます。

2022年11月、アメリカン・エレメンツは次世代リチウム硫黄電池向けの新規ナノスケール電解質材料の開発を発表しました。この電解質はリチウム、ランタン、ジルコニウム酸化物ナノ粒子から構成され、従来のリチウムイオン電池電解質に比べてエネルギー密度と熱安定性が向上しています。

対応形態:

• 粉末

• 分散液

• 顆粒

• 溶液

• その他の形態

対応粒径:

• <50 nm

• 50–100 nm

• 100 nm

対応グレード:

• 工業用グレード

• 技術用グレード

• 研究用グレード

合成方法:

• 化学沈殿法

• ソル-ゲル法

• 熱分解法

• 電気化学法

• 水熱合成法

• 炎噴射熱分解法

• その他の合成方法

包装形態:

• 小売薬局

• オンライン販売

• スーパーマーケット & ハイパーマーケット

• その他の包装形態

適用分野:

• 触媒

• 導電性インク

• バッテリー

• 潤滑剤 & グリース

• 研磨剤

• セラミックス

• コーティング

• センサー材料

• 超伝導体

• 抗菌剤

• その他の適用分野

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルナノ銅酸化物市場、形態別

5.1 概要

5.2 粉末

5.3 分散体

5.4 顆粒

5.5 溶液

5.6 その他の形態

6 グローバルナノ銅酸化物市場、粒子サイズ別

6.1 概要

6.2 <50 nm

6.3 50–100 nm

6.4 100 nm

7 グローバルナノ銅酸化物市場、グレード別

7.1 概要

7.2 工業用グレード

7.3 技術用グレード

7.4 研究用グレード

8 グローバルナノ銅酸化物市場、合成方法別

8.1 概要

8.2 化学沈殿法

8.3 ソル-ゲル法

8.4 熱分解法

8.5 電気化学法

8.6 水熱合成法

8.7 炎噴射熱分解

8.8 その他の合成方法

9 グローバルナノ銅酸化物市場、包装別

9.1 概要

9.2 ボトル

9.3 パウチ

9.4 バルクバッグ

9.5 ドラム

9.6 その他の包装

10 グローバルナノ銅酸化物市場、用途別

10.1 概要

10.2 触媒

10.3 導電性インク

10.4 バッテリー

10.5 潤滑剤およびグリース

10.6 研磨剤

10.7 セラミックス

10.8 コーティング

10.9 センサー材料

10.10 超伝導体

10.11 抗菌剤

10.12 その他の用途

11 グローバルナノ銅酸化物市場(地域別)

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 合意、提携、協力、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 アメリカン・エレメンツ

13.2 スカイスプリング・ナノマテリアルズ・インク.

13.3 USリサーチ・ナノマテリアルズ・インク.

13.4 Nanoshel LLC

13.5 Inframat Corporation

13.6 Hongwu International Group Ltd.

13.7 PlasmaChem GmbH

13.8 Nanostructured & Amorphous Materials Inc.

13.9 Advanced Nano Products Co., Ltd.

13.10 アルファ・アエサー

13.11 南京皇帝ナノマテリアル

13.12 シスコ・リサーチ・ラボラトリーズ

13.13 ヨン・ジェン・テクノマテリアル

13.14 サン・イノベーションズ

13.15 ナボンド・テクノロジーズ株式会社

13.16 リード・アドバンスト・マテリアルズ

13.17 クアンタムスフィア社

表一覧

1 地域別ナノ酸化銅の世界市場見通し(2024年~2032年)(百万ドル

2 グローバルナノ銅酸化物市場動向(形態別)(2024-2032年)($MN)

3 グローバルナノ銅酸化物市場動向(粉末別)(2024-2032年)($MN)

4 グローバルナノ銅酸化物市場動向(分散形態別)(2024-2032年)($MN)

5 グローバルナノ銅酸化物市場動向:粒状別(2024-2032年)($MN)

6 グローバルナノ銅酸化物市場動向:溶液別(2024-2032年)($MN)

7 グローバルナノ銅酸化物市場動向(その他の形態別)(2024-2032年)($MN)

8 グローバルナノ銅酸化物市場動向(粒子サイズ別)(2024-2032年)($MN)

9 グローバルナノ銅酸化物市場動向、粒径別(<50 nm)(2024-2032年)($MN)

10 グローバルナノ銅酸化物市場動向、粒径別(50–100 nm)(2024-2032年)($MN)

11 グローバルナノ銅酸化物市場動向(100 nm別)(2024-2032年)($MN)

12 グローバルナノ銅酸化物市場動向(グレード別)(2024-2032年)($MN)

13 グローバルナノ銅酸化物市場動向(工業用グレード別)(2024-2032年)($MN)

14 グローバルナノ銅酸化物市場動向(技術グレード別)(2024-2032年)($MN)

15 グローバルナノ銅酸化物市場動向(研究グレード別)(2024-2032年)($MN)

16 グローバルナノ銅酸化物市場動向(合成方法別)(2024-2032年)($MN)

17 グローバルナノ銅酸化物市場動向(化学沈殿法別)(2024-2032年)($MN)

18 グローバルナノ銅酸化物市場動向(ソル-ゲル法別)(2024-2032年)($MN)

19 グローバルナノ銅酸化物市場動向(熱分解法別)(2024-2032年)($MN)

20 グローバルナノ銅酸化物市場動向(電気化学法別)(2024-2032年)($MN)

21 グローバルナノ銅酸化物市場動向(水熱合成法別)(2024-2032年) ($MN)

22 グローバルナノ銅酸化物市場動向、炎噴射熱分解別(2024-2032年) ($MN)

23 グローバルナノ銅酸化物市場動向、その他の合成方法別(2024-2032年) ($MN)

24 グローバルナノ銅酸化物市場動向(包装別)(2024-2032年)($MN)

25 グローバルナノ銅酸化物市場動向(ボトル別)(2024-2032年)($MN)

26 グローバルナノ銅酸化物市場動向(包装方法別)(2024-2032年)($MN)

27 グローバルナノ銅酸化物市場動向(バルクバッグ別)(2024-2032年)($MN)

28 グローバルナノ銅酸化物市場動向(ドラム別)(2024-2032年)($MN)

29 グローバルナノ銅酸化物市場動向(その他の包装別)(2024-2032年)($MN)

30 グローバルナノ銅酸化物市場動向(用途別)(2024-2032年)($MN)

31 グローバルナノ銅酸化物市場動向(触媒別)(2024-2032年)($MN)

32 グローバルナノ銅酸化物市場動向:導電性インク別(2024-2032年)($MN)

33 グローバルナノ銅酸化物市場動向:バッテリー別(2024-2032年)($MN)

34 グローバルナノ銅酸化物市場動向(潤滑剤・グリース別)(2024-2032年)($MN)

35 グローバルナノ銅酸化物市場動向(研磨剤別)(2024-2032年)($MN)

36 グローバルナノ銅酸化物市場動向(セラミックス分野)(2024-2032年)($MN)

37 グローバルナノ銅酸化物市場動向(コーティング分野)(2024-2032年)($MN)

38 グローバルナノ銅酸化物市場動向(2024-2032年)($MN)

39 グローバルナノ銅酸化物市場動向(2024-2032年)($MN)

40 グローバルナノ銅酸化物市場動向(抗菌剤別)(2024-2032年)($MN)

41 グローバルナノ銅酸化物市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖