❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

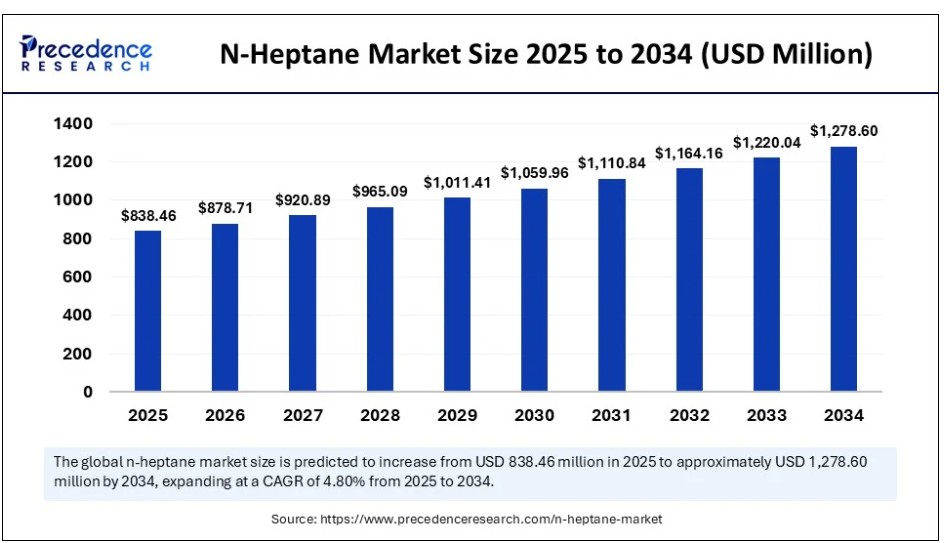

世界のn-ヘプタン市場規模は2024年に8億60万米ドルを記録し、2025年の8億3846万米ドルから2034年までに約12億7860万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.80%で成長する見込みである。医薬品、自動車、電子産業における高純度溶剤の需要増加が世界市場を牽引している。産業分野におけるn-ヘプタンへの依存度の高まりが市場成長を促進している。

n-ヘプタン市場 主要ポイント

- 収益ベースで、世界のn-ヘプタン市場は2024年に8億60万米ドルと評価された。

- 2034年までに12億7860万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)4.80%で成長すると見込まれている。

- アジア太平洋地域は2024年に45%の最大シェアを占め、世界n-ヘプタン市場を牽引した。

- 北米は2025年から2034年にかけて著しいCAGRで成長すると予測される。

- ラテンアメリカは世界市場において注目すべきプレイヤーである。

- 純度グレード別では、≥99%(高純度/HPLCグレード)セグメントが2024年に42%という最大の市場シェアを占めた。

- 純度グレード別では、<95%(工業用グレード)セグメントが2025年から2034年にかけてCAGRで成長する見込み。

- 生産方法別では、石油由来抽出セグメントが2024年に76%の最高シェアを占め、予測期間中最も急速な成長が見込まれる。

- 製造方法別では、合成製造セグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 包装タイプ別では、バルク(ドラム缶、IBCコンテナ)セグメントが2024年に60%の主要市場シェアを占めた。

- 包装タイプ別では、ボトル・小型容器セグメントが2025年から2034年にかけて著しいCAGRで拡大する見込み。

- 用途別では、溶剤セグメントが2024年に38%の最大市場シェアを占めた。

- 用途別では、洗浄剤セグメントが2025年から2034年にかけてかなりのCAGRで成長する見込み。

- 最終用途産業別では、医薬品セグメントが2024年に最大シェアとなる31%を占めた。

- 最終用途産業別では、塗料・コーティングセグメントが2025年から2034年にかけてCAGRで成長する見込みである。

- 流通チャネル別では、直接販売(メーカーから産業バイヤー向け)セグメントが2024年に顕著な65%の市場シェアを占めた。

- 流通チャネル別では、卸売業者セグメントが2025年から2034年の間に著しいCAGRで拡大する見込みです。

N-ヘプタン市場へのAIの影響

人工知能は、最適化プロセス、効率性、製品品質の向上を通じてn-ヘプタン市場を変革しています。物流、包装、表示などのアプリケーション効率化におけるAIの役割は、サプライチェーンの流通と精度を高めます。AI搭載ツールは予知保全と収率最適化を可能にすることで、廃棄物と生産コストの削減に貢献する。2-メチルテトラヒドロフマル酸(2-MeTHF)/n-ヘプタンなどの結晶化溶媒システムのAI最適化は、粒子サイズと嵩密度の実用的な制御を実現している。さらに、n-ヘプタンを用いた堆積プロセスやアスファルテンの不安定化における化学プロセスの強化にAIを統合することで、石油・ガス分野でのプロセス効率が向上している。

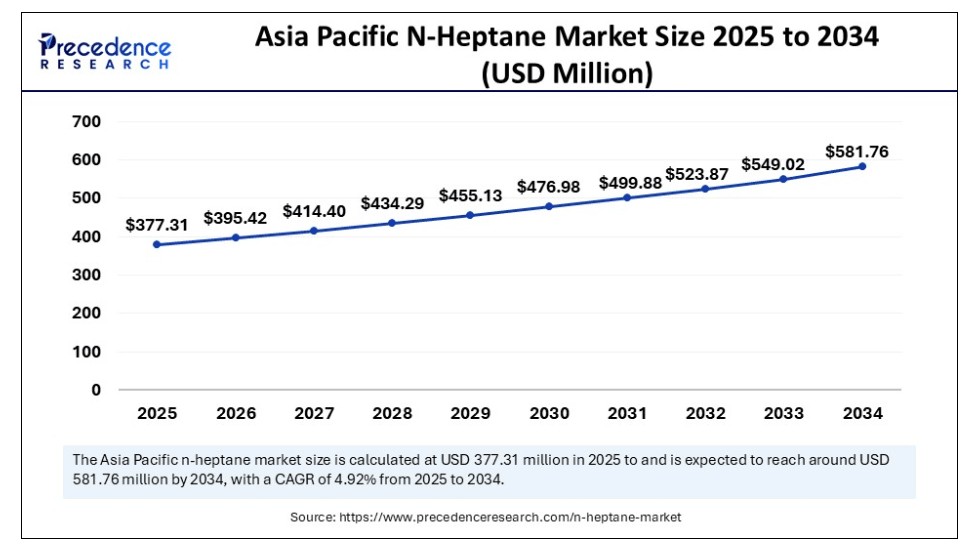

アジア太平洋地域 n-ヘプタン市場規模と成長(2025年~2034年)

アジア太平洋地域のn-ヘプタン市場規模は2024年に3億6003万米ドルを示し、2034年までに約5億8176万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)4.92%で成長する見込みです。

アジア太平洋地域 n-ヘプタン市場

アジア太平洋地域は、急速な都市化・工業化、成長する自動車産業、大規模な化学製造活動、拡大する製薬産業に牽引され、世界のn-ヘプタン市場を支配している。プラスチック・ポリマー、自動車、塗料・塗装などのアジア産業ではn-ヘプタンの採用率が高い。中国、インド、日本などの新興国における経済成長と、製品開発や抽出技術に向けた企業の研究開発投資が、同地域における高性能・高品質なn-ヘプタン溶剤の需要を牽引している。

中国市場の動向

中国は地域市場における主要プレイヤーであり、確立された医薬品・自動車産業が成長に寄与している。産業プレイヤー間の戦略的提携の拡大とサプライチェーン強化への注力が、この成長に寄与している。

インド市場の動向

インドは地域において重要なプレイヤーであり、化学・製薬産業におけるn-ヘプタン需要の増加が成長を牽引している。拡大するエネルギー部門とクリーンエネルギー推進に向けた政府施策が、インド産業におけるn-ヘプタン溶剤の採用を促進している。

- 2025年2月、マディヤ・プラデーシュ州は「マディヤ・プラデーシュ州電力供給法2021(第5次改正)」(ARG-1(II)(v) of 2025)を公布した。これには、開発業者、不動産所有者、消費者団体など、電力供給を申請する個人または団体を包含するよう申請者の定義を更新するなどの変更が含まれる。

北米n-ヘプタン市場

北米は世界市場で最も成長が著しい地域であり、同地域の堅調な自動車産業、確立された製薬セクター、高純度溶剤への需要拡大が成長を牽引している。北米では洗浄・脱脂などの産業用途におけるn-ヘプタン需要が高まっている。主要市場プレイヤーの強力な存在感と持続可能な実践への注力がこの成長を促進している。

米国市場の動向

米国は地域市場における主要プレイヤーであり、同国の強固な産業基盤と充実した研究開発インフラが成長を牽引している。厳格な環境規制の実施と、生産プロセスへのAI統合などの技術革新への注力が、n-ヘプタン溶剤の革新と発展を推進している。

ラテンアメリカn-ヘプタン市場

ラテンアメリカは世界市場において顕著な存在であり、急速な都市化と建設活動の増加が成長に寄与している。環境に優しい代替品の使用への強い移行と技術進歩の進展が、同地域の研究開発投資を後押ししている。さらに、確立されたインフラと拡大する製薬・自動車製造活動が、地域におけるn-ヘプタンの採用を促進している。ブラジルやメキシコなどの国々は、n-ヘプタン溶剤に対する産業需要の増加と持続可能なソリューションへの注目の高まりにより、地域市場をリードしている。

n-ヘプタン市場概要

n-ヘプタン市場とは、直鎖アルカン炭化水素(C₇Hâ‚)であり、主に医薬品、塗料・コーティング、接着剤、ゴム、電子機器など多様な産業分野で非極性溶剤として使用される。またオクタン価測定や燃焼研究における基準燃料としても用いられる。石油精製または合成プロセスから製造され、高純度・低反応性・揮発性の特性から好まれる。市場は用途、純度グレード、製造方法、最終用途産業、地域別に区分され、その多様な産業利用とグローバルな流通動向を反映している。

研究者らはHCCI(均質充填圧縮着火)などの燃焼技術における可能性を推進するため、n-ヘプタンの改良を継続的に進めている。n-ヘプタンは、特にエタノールなどの燃料において、燃焼技術の進歩に貢献する可能性を秘めている。さらに、バイオ燃料やアンモニアベースのエネルギーシステムにおけるn-ヘプタンの役割を強化するための継続的な研究が、市場に重要な革新の機会をもたらしている。

n-ヘプタン市場の主な動向は何か?

- 医薬品分野での採用:医薬品業界におけるn-ヘプタンの採用が増加しています。これは、創薬および製造における高純度溶媒としての複雑な役割が評価されているためです。

- 自動車需要:燃料試験やキャリブレーションを含む自動車用途におけるn-ヘプタンの需要が増加しています。都市化と工業化の進展が、自動車分野におけるn-ヘプタンの必要性を高めています。

- 化学合成の拡大:研究開発の進展が化学合成を促進しており、非極性といった特性による反応媒体の形成や複雑な化合物の分離が可能であることから、n-ヘプタンの使用が増加しています。

- 接着剤・塗料産業:高品質で耐久性のある塗料への需要増加と自動車産業の拡大が、接着剤・塗料分野におけるn-ヘプタンの需要を押し上げています。

- 環境に優しい溶剤代替品: 厳格な環境規制要件を満たす低毒性溶剤への需要増加が、環境に優しい溶剤代替特性を持つn-ヘプタンの需要を牽引している。

市場動向

推進要因

生産技術の進歩

n-ヘプタンの生産技術進歩により、効率向上とコスト削減が可能となっている。精製方法や触媒プロセスなどの技術進歩は、電子機器、自動車、医薬品などの産業における超高純度溶剤の需要を満たす上で重要な役割を果たしている。高度な蒸留および抽出方法により、n-ヘプタンの効率的な生産が可能となっている。さらに、グリーンケミストリーや排出削減技術における革新の進展により、より環境に優しく持続可能な手法によるn-ヘプタン生産が可能となっている。

抑制要因

規制上の課題

揮発性有機化合物(VOC)に関する環境規制が、世界のn-ヘプタン市場の主要な制約要因である。環境問題への関心の高まりにより、VOCに対する規制が強化され、n-ヘプタン消費の障壁となっている。さらに、大規模印刷や塗料調合などの用途における規制上の課題や安全性の懸念も、VOC排出を理由にn-ヘプタンの使用を阻害している。

機会

持続可能な実践への関心の高まり

産業における持続可能な実践への関心の高まりは、より環境に優しい溶剤への需要と、厳しい環境規制要件を満たす必要性を促進している。環境規制はバイオベースn-ヘプタンの開発を推進しており、食品産業はn-ヘプタンの環境影響を低減するための製造プロセス革新に向けた研究開発に多額の投資を行っている。持続可能な実践への関心の高まりは、グリーンケミカル、低VOC n-ヘプタンなどの持続不可能な生産方法、環境に優しい代替品への需要を促進している。

純度グレードの洞察

なぜ2024年に≥99%(高純度/HPLCグレード)セグメントがn-ヘプタン市場を支配したのか?

2024年に≥99%(高純度/HPLCグレード)セグメントが市場を支配したのは、医薬品および電子用途での採用が増加したためである。医薬品製造における高品質管理、薬物安全性、有効性のため、高純度n-ヘプタン溶剤および抽出剤への需要が高まっている。医薬品、電子機器、塗料・コーティングが≥99%(高純度/HPLCグレード)の最大の採用分野である。

純度要件が厳しくない用途での使用増加により、<95%(工業用グレード)セグメントは急速に成長している。<95%(工業用グレード)は接着剤プロセスや一部のポリマー用途で高い使用率を示す。新興市場における現地製造能力の拡大が、純度が厳密な要因ではない分野での<95%(工業用グレード)採用を促進している。

生産方法の洞察

2024年にN-ヘプタン市場を牽引した生産方法は?

2024年、石油由来抽出セグメントが市場をリードしました。これはn-ヘプタンが原油に大きく依存しているためです。原油はn-ヘプタンの主要原料です。石油由来n-ヘプタンの開発における広範な生産能力と流通ネットワーク、およびその広範な入手可能性が、このセグメントの成長に寄与しています。さらに、石油由来n-ヘキサンはバイオ由来代替品に比べてコスト効率に優れるため、様々な産業での利用可能性を高めている。

合成生産セグメントは、高純度n-ヘプタン需要の増加と生産工程における制御性の高さから、予測期間中に最も急速な成長が見込まれる。医薬品製造プロセス(API精製、抽出、結晶化を含む)における高純度n-ヘプタン需要の拡大が、合成生産法への需要を牽引している。さらに、先進的な合成生産技術の研究開発が継続的に進められており、このセグメントの成長を促進している。

包装形態別インサイト

2024年にn-ヘプタン市場を牽引したのはどの包装形態か?

2024年にはバルク(ドラム缶、IBCコンテナ)セグメントが市場をリードした。これはバルク包装(ドラム缶、IBCコンテナ)が大量のn-ヘプタンを効率的に取り扱える特性によるものである。バルク(ドラム缶、IBCコンテナ)は、塗料・コーティング、化学品、医薬品など様々な産業からの需要に応える高い効率性と安全性を提供する。バルク(ドラム缶、IBCコンテナ)のコスト効率性により、n-ヘプタン溶剤の効率的な輸送と保管が可能となる。

ボトル・小型容器セグメントは、n-ヘプタンの包装・流通における効果的な役割から、予測期間中に最も急速な成長が見込まれる。医薬品製造における薬剤製剤・合成用溶剤の需要拡大が、n-ヘキサンベースのボトル・小型容器包装の必要性を牽引している。n-ヘプタン用ボトル・小型容器包装の需要は、自動車、化学、医薬品、塗料・コーティング業界などで高い。

アプリケーションインサイト

2024年に溶剤がn-ヘプタン市場を支配した要因は?

2024年には溶剤セグメントが市場を支配しました。これは、製薬、自動車、塗料、コーティング用途などの産業における高品質溶剤の採用増加によるものです。厳格な環境規制がn-ヘプタン溶剤のような環境に優しい代替品の採用を促進しています。継続的な技術進歩により、生産方法と製品仕様が向上しています。

洗浄剤セグメントは、脱脂・洗浄用途における非極性溶剤の需要増加により、予測期間で最も急速な成長が見込まれる。安全で環境に優しい洗浄ソリューションへの需要拡大がn-ヘプタンの採用を促進している。さらに、バイオベース代替品の台頭が洗浄剤におけるn-ヘプタンの必要性を高めている。

最終用途産業インサイト

2024年に医薬品セグメントがn-ヘプタン市場を支配した理由とは?

医薬品セグメントは、医薬品用途におけるn-ヘプタンの採用増加により、2024年に市場を支配しました。n-ヘプタンは医薬品製造において高純度溶媒として重要な役割を果たし、医薬品の安全性と純度確保に貢献しています。サージ抽出、合成、製剤プロセスなど様々な工程におけるn-ヘプタンの使用増加がセグメント成長に寄与している。

塗料・コーティングセグメントは市場で最も成長が速いセグメントであり、塗料・コーティング用途におけるn-ヘプタン溶剤およびシンナーへの高い需要に牽引されている。n-ヘプタンは、工業用および特殊コーティングにおいて最適な乾燥時間、均一な表面仕上げ、様々な樹脂との適合性を実現する上で重要な役割を果たす。拡大する建設・自動車産業が塗料・コーティング分野の成長を牽引し、n-ヘプタンの採用拡大につながっています。

流通チャネルの洞察

2024年にn-ヘプタン市場で直接販売が主導した要因は?

2024年には直接販売(メーカーから産業購買者へ)セグメントが市場をリードしました。これはメーカーが消費者との強固な関係構築と高スループット達成を重視したためです。直接販売(メーカーから産業購買者へ)は、メーカーが高収益性を達成し、顧客にカスタマイズと技術サポートを提供することを可能にします。n-ヘプタンの直接販売は、高純度溶剤や医薬品などの特殊用途において重要です。

予測期間において、流通業者/卸売業者セグメントが最も急速に成長すると予想されます。これは、様々な産業におけるn-ヘプタンの効率的かつ広範な流通を確保する上で、流通業者/卸売業者が重要な役割を果たすためです。流通業者/卸売業者は、製造業者にとって負担軽減と顧客へのn-ヘプタン供給確保を支援する。流通業者/卸売業者の主要な役割は、多様な地理的場所の顧客に到達し、n-ヘプタン市場における彼らのニーズを満たすためのネットワークとインフラを構築することである。

n-ヘプタン市場主要企業

- ExxonMobil Chemical

- Shell Chemicals

- Chevron Phillips Chemical

- Merck KGaA

- Haltermann Carless

- Thermo Fisher Scientific

- DHC Solvent Chemie GmbH

- SK Geo Centric

- Heptane Chemicals Pvt. Ltd.

- Prasol Chemicals Pvt. Ltd.

- Triveni Chemicals

- Tokyo Chemical Industry Co., Ltd. (TCI)

- GFS Chemicals Inc.

- Spectrum Chemical Manufacturing Corp.

- Sasol Limited

- Honeywell International Inc.

- Loba Chemie Pvt. Ltd.

- FUJIFILM Wako Pure Chemical Corporation

- Central Drug House (CDH)

- Avantor, Inc.

業界リーダーによる最新発表

エクソンモービルは、ベースストック産業を強化するため、シンガポールにおけるプロジェクトのアップグレードを準備中であり、プロジェクト現場では建設が順調に進んでいる。52メートルを超える高圧反応器を含むプロジェクトサイトでは、18階建てビルに匹敵する高さの設備も設置される。「顧客と連携し、業界へのコミットメントを強化している」と、エクソンモービル・アジアパシフィック社のベンチャーエグゼクティブ兼プロジェクトディレクター、カリド・アシュラフ氏は述べた

最近の動向

- 2023年9月、リヨネルバセルは+LC(低炭素)ソリューションの立ち上げにより持続可能性への取り組みを実証した。これらの低炭素ソリューションは再生可能・バイオベース・リサイクル原料を使用し、顧客のスコープ3温室効果ガス排出量削減を支援する。

- 2025年より、中国は国際貿易および税関申告におけるノルマルヘプタンの関税コードを正式に改訂しました。この措置は、化学品の輸出入手続きの合理化と関税データの精度向上に向けた中国の取り組みを示すものです。

本レポートの対象セグメント

純度グレード別

- ≥99%(高純度/HPLCグレード)

- 95–99%(実験室/分析グレード)

- <95%(工業用グレード)

- その他

製造方法別

- 石油抽出法

- 合成製造法

包装形態別

- バルク(ドラム缶、IBCコンテナ)

- ボトル・小容量容器

- その他(タンカー輸送、特注容器)

用途別

- 溶剤

- 混合剤

- 洗浄剤

- 基準燃料(オクタン価試験)

- クロマトグラフィー試薬

- 化学中間体

- その他

最終用途産業別

- 医薬品

- 塗料・コーティング

- 接着剤・シーラント

- ゴム・プラスチック

- 電子機器・半導体

- 研究・学術研究所

- 石油化学

- その他(食品研究所、洗浄化学薬品)

流通チャネル別

- 直接販売(メーカーから産業バイヤーへ)

- 販売代理店/卸売業者

- Eコマース/オンライン化学ポータル

- その他(カスタム化学品サプライヤー)

地域別

アジア太平洋

北米

欧州

ラテンアメリカ

中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通分析

4.3.3. 下流購買者分析

第5章 COVID-19がN-ヘプタン市場に与える影響

5.1. COVID-19の概況:N-ヘプタン産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境下における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルN-ヘプタン市場(純度グレード別)

8.1. N-ヘプタン市場収益と販売量(純度グレード別)

8.1.1. ≥99%(高純度/HPLCグレード)

8.1.1.1. 市場収益と数量予測

8.1.2. 95–99%(実験室/分析グレード)

8.1.2.1. 市場収益と数量予測

8.1.3. <95%(工業用グレード)

8.1.3.1. 市場収益と販売量予測

8.1.4. その他

8.1.4.1. 市場収益と販売量予測

第9章 生産方法別グローバルN-ヘプタン市場

9.1. 生産方法別N-ヘプタン市場収益と販売量

9.1.1. 石油由来抽出法

9.1.1.1. 市場収益と数量予測

9.1.2. 合成生産

9.1.2.1. 市場収益と数量予測

第10章 グローバルN-ヘプタン市場:包装タイプ別

10.1. 包装タイプ別N-ヘプタン市場収益と数量

10.1.1. バルク(ドラム缶、IBCコンテナ)

10.1.1.1. 市場収益と販売量の予測

10.1.2. ボトル及び小型容器

10.1.2.1. 市場収益と販売量の予測

10.1.3. その他(タンカー輸送、カスタム容器)

10.1.3.1. 市場収益と販売量の予測

第11章 用途別グローバルN-ヘプタン市場

11.1. 用途別N-ヘプタン市場収益と販売量

11.1.1. 溶剤

11.1.1.1. 市場収益と販売量予測

11.1.2. 混合剤

11.1.2.1. 市場収益と販売量予測

11.1.3. 洗浄剤

11.1.3.1. 市場収益と販売量予測

11.1.4. 基準燃料(オクタン価試験)

11.1.4.1. 市場収益と販売量予測

11.1.5. クロマトグラフィー試薬

11.1.5.1. 市場収益と販売量予測

11.1.6. 化学中間体

11.1.6.1. 市場収益と販売量予測

11.1.7. その他

11.1.7.1. 市場収益と販売量予測

第12章 グローバルN-ヘプタン市場:最終用途産業別

12.1. 最終用途産業別N-ヘプタン市場収益と販売量

12.1.1. 医薬品

12.1.1.1. 市場収益と数量予測

12.1.2. 塗料・コーティング

12.1.2.1. 市場収益と数量予測

12.1.3. 接着剤・シーラント

12.1.3.1. 市場収益と数量予測

12.1.4. ゴム・プラスチック

12.1.4.1. 市場収益と販売量予測

12.1.5. 電子機器・半導体

12.1.5.1. 市場収益と販売量予測

12.1.6. 研究機関・学術研究所

12.1.6.1. 市場収益と販売量予測

12.1.7. 石油化学製品

12.1.7.1. 市場収益と販売量予測

12.1.8. その他(食品研究所、洗浄用化学薬品)

12.1.8.1. 市場収益と販売量予測

第13章 流通チャネル別グローバルN-ヘプタン市場

13.1. 流通チャネル別N-ヘプタン市場収益と販売量

13.1.1. 直接販売(メーカーから産業購買者へ)

13.1.1.1. 市場収益と販売量予測

13.1.2. 流通業者/卸売業者

13.1.2.1. 市場収益と販売量予測

13.1.3. Eコマース/オンライン化学品ポータル

13.1.3.1. 市場収益と販売量予測

13.1.4. その他(カスタム化学品供給業者)13.1.4.1. 市場収益と販売量予測

第14章 グローバルN-ヘプタン市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. 純度グレード別市場収益と販売量予測

14.1.2. 製造方法別市場収益と販売量予測

14.1.3. 包装タイプ別市場収益・数量予測

14.1.4. 用途別市場収益・数量予測

14.1.5. 最終用途産業別市場収益・数量予測

14.1.6. 流通チャネル別市場収益・数量予測

14.1.7. 米国

14.1.7.1. 純度グレード別市場収益・数量予測

14.1.7.2. 製造方法別市場収益・数量予測

14.1.7.3. 包装タイプ別市場収益・数量予測

14.1.7.4. 用途別市場収益・数量予測

14.1.8. 最終用途産業別市場収益・数量予測

14.1.8.1. 流通チャネル別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. 純度グレード別市場収益・数量予測

14.1.9.2. 製造方法別市場収益・数量予測

14.1.9.3. 包装タイプ別市場収益・数量予測

14.1.9.4. 用途別市場収益・数量予測

14.1.10. 最終用途産業別市場収益・数量予測

14.1.11. 流通チャネル別市場収益・数量予測

14.2. 欧州

14.2.1. 純度グレード別市場収益・数量予測

14.2.2. 製造方法別市場収益・数量予測

14.2.3. 包装タイプ別市場収益・数量予測

14.2.4. 用途別市場収益・数量予測

14.2.5. 最終用途産業別市場収益・数量予測

14.2.6. 流通チャネル別市場収益・数量予測

14.2.8. イギリス

14.2.8.1. 純度グレード別市場収益・数量予測

14.2.8.2. 製造方法別市場収益・数量予測

14.2.8.3. 包装タイプ別市場収益・数量予測

14.2.9. 用途別市場収益・数量予測

14.2.10. 最終用途産業別市場収益・数量予測

14.2.10.1. 流通チャネル別市場収益・数量予測

14.2.11. ドイツ

14.2.11.1. 純度グレード別市場収益・数量予測

14.2.11.2. 製造方法別市場収益・数量予測

14.2.11.3. 包装タイプ別市場収益・数量予測

14.2.12. 用途別市場収益と販売量予測

14.2.13. 最終用途産業別市場収益と販売量予測

14.2.14. 流通チャネル別市場収益と販売量予測

14.2.15. フランス

14.2.15.1. 純度グレード別市場収益・数量予測

14.2.15.2. 生産方法別市場収益・数量予測

14.2.15.3. 包装タイプ別市場収益・数量予測

14.2.15.4. 用途別市場収益・数量予測

14.2.16. 最終用途産業別市場収益・数量予測

14.2.16.1. 流通チャネル別市場収益・数量予測

14.2.17. その他の欧州地域

14.2.17.1. 純度グレード別市場収益・数量予測

14.2.17.2. 製造方法別市場収益・数量予測

14.2.17.3. 包装タイプ別市場収益・数量予測

14.2.17.4. 用途別市場収益・数量予測

14.2.18. 最終用途産業別市場収益・数量予測

14.2.18.1. 流通チャネル別市場収益・数量予測

14.3. アジア太平洋地域(APAC)

14.3.1. 純度グレード別市場収益・数量予測

14.3.2. 製造方法別市場収益・数量予測

14.3.3. 包装タイプ別市場収益・数量予測

14.3.4. 用途別市場収益・数量予測

14.3.5. 最終用途産業別市場収益・数量予測

14.3.6. 流通チャネル別市場収益・数量予測

14.3.7. インド14.3.7.1. 純度グレード別市場収益・数量予測

14.3.7.2. 製造方法別市場収益・数量予測

14.3.7.3. 包装タイプ別市場収益・数量予測

14.3.7.4. 用途別市場収益・数量予測

14.3.8. 最終用途産業別市場収益・数量予測

14.3.9. 流通チャネル別市場収益・数量予測

14.3.10. 中国

14.3.10.1. 純度等級別市場収益・数量予測

14.3.10.2. 製造方法別市場収益・数量予測

14.3.10.3. 包装タイプ別市場収益・数量予測

14.3.10.4. 用途別市場収益・数量予測

14.3.11. 最終用途産業別市場収益・数量予測

14.3.11.1. 流通チャネル別市場収益・数量予測

14.3.12. 日本

14.3.12.1. 純度グレード別市場収益・数量予測

14.3.12.2. 製造方法別市場収益・数量予測

14.3.12.3. 包装タイプ別市場収益・数量予測

14.3.12.4. 用途別市場収益・数量予測

14.3.12.5. 最終用途産業別市場収益・数量予測

14.3.12.6. 流通チャネル別市場収益・数量予測

14.3.13. アジア太平洋地域その他

14.3.13.1. 純度グレード別市場収益・数量予測

14.3.13.2. 生産方法別市場収益・数量予測

14.3.13.3. 包装タイプ別市場収益・数量予測

14.3.13.4. 用途別市場収益・数量予測

14.3.13.5. 最終用途産業別市場収益・数量予測

14.3.13.6. 流通チャネル別市場収益・数量予測

14.4. 中東・アフリカ(MEA)

14.4.1. 純度グレード別市場収益・数量予測

14.4.2. 生産方法別市場収益・数量予測

14.4.3. 包装タイプ別市場収益・数量予測

14.4.4. 用途別市場収益・数量予測

14.4.5. 最終用途産業別市場収益・数量予測

14.4.6. 流通チャネル別市場収益・数量予測

14.4.7. GCC

14.4.7.1. 純度グレード別市場収益・数量予測

14.4.7.2. 製造方法別市場収益・数量予測

14.4.7.3. 包装タイプ別市場収益・数量予測

14.4.7.4. 用途別市場収益・数量予測

14.4.8. 最終用途産業別市場収益・数量予測

14.4.9. 流通チャネル別市場収益・数量予測

14.4.10. 北アフリカ

14.4.10.1. 純度グレード別市場収益・数量予測

14.4.10.2. 生産方法別市場収益・数量予測

14.4.10.3. 包装タイプ別市場収益・数量予測

14.4.10.4. 用途別市場収益・数量予測

14.4.11. 最終用途産業別市場収益・数量予測

14.4.12. 流通チャネル別市場収益・数量予測

14.4.13. 南アフリカ

14.4.13.1. 純度等級別市場収益・数量予測

14.4.13.2. 生産方法別市場収益・数量予測

14.4.13.3. 包装タイプ別市場収益・数量予測

14.4.13.4. 用途別市場収益・数量予測

14.4.13.5. 最終用途産業別市場収益・数量予測

14.4.13.6. 流通チャネル別市場収益・数量予測

14.4.14. その他のMEA地域

14.4.14.1. 純度グレード別市場収益・数量予測

14.4.14.2. 製造方法別市場収益・数量予測

14.4.14.3. 包装タイプ別市場収益と販売量予測

14.4.14.4. 用途別市場収益と販売量予測

14.4.14.5. 最終用途産業別市場収益と販売量予測

14.4.14.6. 流通チャネル別市場収益と販売量予測

14.5. ラテンアメリカ

14.5.1. 純度グレード別市場収益・数量予測

14.5.2. 生産方法別市場収益・数量予測

14.5.3. 包装タイプ別市場収益・数量予測

14.5.4. 用途別市場収益・数量予測

14.5.5. 最終用途産業別市場収益・数量予測

14.5.6. 流通チャネル別市場収益・数量予測

14.5.7. ブラジル

14.5.7.1. 純度グレード別市場収益・数量予測

14.5.7.2. 製造方法別市場収益・数量予測

14.5.7.3. 包装タイプ別市場収益・数量予測

14.5.7.4. 用途別市場収益・数量予測

14.5.8. 最終用途産業別市場収益・数量予測

14.5.8.1. 流通チャネル別市場収益・数量予測

14.5.9. ラテンアメリカその他地域

14.5.9.1. 純度グレード別市場収益・数量予測

14.5.9.2. 生産方法別市場収益・数量予測

14.5.9.3. 包装タイプ別市場収益・数量予測

14.5.9.4. 用途別市場収益・数量予測

14.5.9.5. 最終用途産業別市場収益・数量予測

14.5.9.6. 流通チャネル別市場収益・数量予測

第15章 企業プロファイル

15.1. エクソンモービル・ケミカル

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. プラソル・ケミカルズ社

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. GFSケミカルズ社

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. スペクトラム・ケミカル・マニュファクチャリング社

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. サソル・リミテッド

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. ハネウェル・インターナショナル社

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. ロバ・ケミー・プライベート・リミテッド

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. セントラル・ドラッグ・ハウス(CDH)

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. 富士フイルム和光純薬株式会社

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. アバントール社

15.10.1. 会社概要

15.10.2. 製品ラインアップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 当社について

17.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖