❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

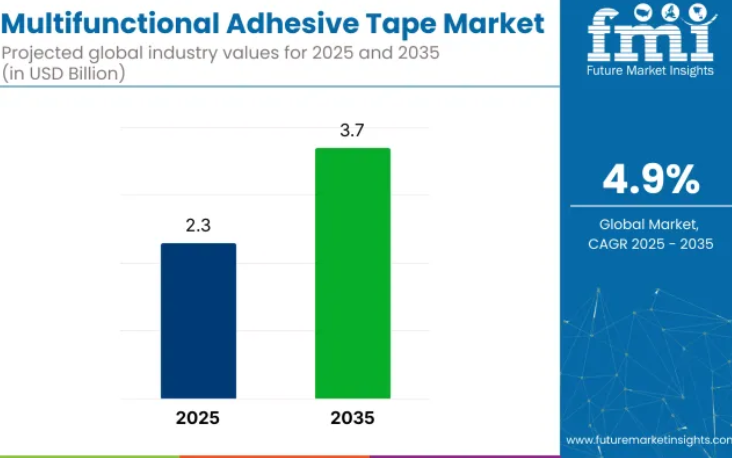

多機能粘着テープ市場は、2025年の23億米ドルから2035年までに37億米ドルへ成長し、年平均成長率(CAGR)4.9%を記録すると予測されております。

この成長は、エレクトロニクス、自動車、建設などの産業における接着ソリューションの需要増加に牽引されており、自動化、電動化、グリーン建築といった主要なトレンドが背景にあります。多機能性を持つ粘着テープは、部品の接着、シール、絶縁、保護など、その汎用性から多様な用途に使用されています。産業が性能の最適化と材料使用量の削減に注力する中、粘着テープは効率的で費用対効果の高いソリューションとしてますます注目されています。

本業界は親市場内で異なるシェアを占めております。接着剤・シーラント市場では、粘着テープは広義の接着剤カテゴリーの一種に過ぎないため、シェアは約3~5%程度です。一方、包装市場では、密封・表示・保護用途での粘着テープの広範な使用により、シェアは約8~10%と高くなっております。

建設・建材市場では、断熱、シーリング、仮止め用途の多機能粘着テープが約2~3%を占めます。自動車市場では、組立、シーリング、騒音低減用途で約4~6%のシェアを有します。民生用電子機器市場では、スマートフォンやノートパソコンなどのデバイスにおける部品組立・固定に不可欠な多機能粘着テープが約3~4%を占めています。

2024年、エイブリィ・デニソンのミッチ・ビュティエ社長兼CEOは、同社が環境に優しい包装ソリューションに注力していることを強調し、「持続可能性は中核的な事業推進力であり、リサイクル可能なテープ技術を推進することは、お客様の期待に応えるために不可欠です」と述べました。この持続可能性への重点は、多機能粘着テープ業界における環境に優しい素材への需要の高まりを反映しており、各社は顧客の期待と環境目標に沿うため、リサイクル可能な技術を優先しています。この声明は、粘着テープ用途における革新的なソリューションへの業界の移行を裏付けるものです。

主要投資分野別多機能粘着テープ市場分析

多機能テープ業界では、接着剤、基材、最終用途アプリケーションへの投資が活発化しています。建設、電子機器、医療分野における性能要求の高まりを受け、メーカー各社は進化する機械的・熱的・環境的要件を満たすため、アクリル系接着剤、ポリエチレン基材、電気絶縁テープに注力しています。

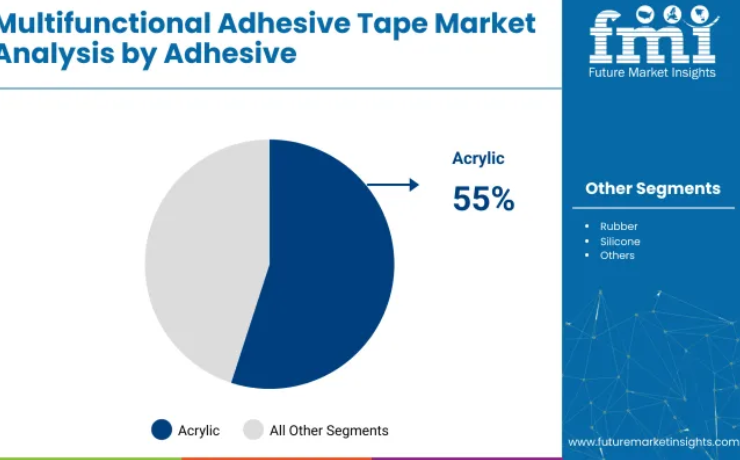

アクリル系接着剤が2025年の多機能テープ採用を牽引

アクリル系接着剤は多機能テープ業界を支配し、2025年には55%のシェアを占めると予測されています。優れた耐老化性、紫外線安定性、多様な表面への接着能力により、様々な用途で最適な選択肢となっています。これらの接着剤は自動車内装部品の組立、家電製品の接着、屋外看板などに広く使用されています。

3MやテサSEなどの企業は、過酷な環境向けに設計された低VOC・高粘着性アクリルテープの開発に注力しています。ゴム系やシリコーン系接着剤と比較して、アクリル系は強度と柔軟性のバランスに優れており、高速製造ライン、クリーンルーム環境、医療用包装に最適です。

- 過酷な環境および屋外環境での優れた性能

- 自動車、家電、看板用途で好まれる

- 高速製造およびクリーンルーム環境に理想的

ポリエチレン基材は2025年に50%の市場シェアを占める見込み

ポリエチレン(PE)は多機能テープ業界で主流の基材であり、2025年には業界の50%を占めると予測されています。優れた柔軟性、耐湿性、機械的強度を備えており、湿潤環境や腐食性環境における建設用マスキング、ケーブル絶縁、保護シールなど多様な用途に最適です。

ベリー・グローバル、インタテープ・ポリマー・グループ、リンテック株式会社などの企業は、自動車塗装、HVAC、産業用途向けに幅広いPE裏打ちテープを提供しております。PEのリサイクル可能性と水性接着剤との相性は、環境に優しい素材としての地位をさらに高めております。

- 建設、ケーブル絶縁、産業用途で広く使用されております

- リサイクル可能性により、環境に優しいテープの成長を支えております

- 水性接着剤との相性により、環境に優しいソリューションを実現

電気絶縁用途が45%のシェアで最終用途セグメントを主導

電気絶縁セグメントは多機能テープ業界を主導し、2025年には業界シェアの45%を占める見込みです。電気自動車、再生可能エネルギーシステム、デジタルインフラの急速な拡大が、耐熱性・誘電体テープの需要を牽引しています。

日東電工、ヘンケル、サンゴバンなどの企業は、高電圧、極端な温度、化学物質への曝露に耐える多層絶縁テープを製造しており、ワイヤーハーネスやプリント基板組立における機械的締結部品に取って代わっています。欧州および米国における厳格な規制も、エネルギーおよびエレクトロニクス分野で一貫した性能と耐久性を確保するため、OEMメーカーが高性能粘着テープを採用するよう促しています。

- 電気自動車および再生可能エネルギー分野の需要に牽引されて

- 多層絶縁テープが主要用途で機械的締結部品を代替

- エネルギー・電子機器分野の規制基準が業界導入を促進

多機能粘着テープ市場の主要動向

圧着式やUV硬化型接着剤など、接着剤配合技術の革新により業界は成長しています。しかしながら、原材料価格の変動や環境規制といった課題が成長を抑制しており、特に環境に配慮したソリューションへの適応を進める中小企業の影響が大きいです。

接着剤配合の技術的進歩が市場成長を牽引

圧着性接着剤やUV硬化型接着剤などの接着技術革新により、接着強度、表面適応性、耐極温性が向上し、業界は勢いを増しています。エイバリーデニソンやヘンケルなどの企業は、電子機器、自動車、医療などの産業向けに、低VOC(揮発性有機化合物)で溶剤フリーのアクリル系接着剤の開発に注力しています。

電子機器分野における小型化・自動化の潮流は、より薄く多機能なテープの需要を促進しており、センサーやRFIDタグを統合したスマートテープは、物流や医療分野におけるテープの応用範囲を拡大しています。

- 感圧接着剤およびUV硬化型接着剤の革新は、性能と適応性を向上させています。

- 企業は自動車や電子機器など需要の高い分野向けに、低VOC・無溶剤接着剤の開発を進めています。

- 電子機器の小型化・自動化は、多機能で薄いテープの需要を牽引しています。

原材料価格の変動と環境規制が成長を抑制

業界は、特に石油系接着剤や合成フィルムにおける原材料価格の変動に直面しています。世界的な原油動向に起因する価格変動は、生産コストと全体的な価格戦略に影響を及ぼします。さらに、プラスチック廃棄物の削減と循環型経済目標への適合を求める世界的な圧力の高まりにより、メーカーはリサイクル可能かつ生分解性の代替品を見つけるよう迫られています。

多くの中小企業は、性能を犠牲にすることなく環境に優しい配合を採用する上で課題に直面しています。EUグリーンディールや米国EPAガイドラインなどの規制枠組みは、メーカーにさらなる圧力を加えています。

- 石油系接着剤や合成フィルムなどの原材料価格の変動は、利益率に影響を与えます。

- EUグリーンディールなどの環境規制は、より持続可能な代替品の導入を推進しています。

- 中小企業は、製品性能を損なうことなく環境に優しい配合を拡大する課題に直面しています。

多機能粘着テープの製造、流通、供給を行う主要国の分析

世界の産業は、2025年から2035年にかけて4.9%の年平均成長率(CAGR)で成長すると予測されております。米国は5.3%のCAGRで着実な成長を示しており、自動車、電子機器、建設など様々な産業における粘着テープの需要増加が牽引しております。英国は6.1%とやや高い成長率を示しており、製造、包装、消費財分野における多機能粘着テープの使用拡大がこれを支えています。

中国は5.6%のCAGRで、拡大する産業基盤、増加する生産活動、複数分野における先進材料の需要増により、力強い成長を反映しています。インドは4.2%のCAGRで、自動車産業や包装産業における粘着テープの採用増加の影響を受け、より緩やかな成長を示しています。

韓国は4.9%で安定した成長を経験しており、粘着テープ製品の革新と技術進歩に重点を置いています。OECD諸国は緩やかな成長を示す一方、中国が最も急速に成長する産業として台頭しており、新興経済国が世界産業の拡大における主要な推進力となりつつあることを示しています。

本報告書では40ヶ国以上の詳細な分析を網羅し、特に成長著しいOECD加盟国およびBRICS諸国の上位5カ国を以下に重点的に取り上げております。

米国多機能粘着テープ市場の成長

米国市場は2025年から2035年にかけて5.3%のCAGRで成長が見込まれております。この成長は、自動車、航空宇宙、エネルギーインフラなどの産業における高度なテープへの需要増加に牽引されております。

3M、Shurtape Technologies、Saint-Gobainなどの企業は、耐熱性、電気絶縁性、構造性能を備えた特殊テープの開発を主導しています。さらに、低VOC接着剤やリサイクル可能な基材が、特に医療・電子分野で注目を集めており、環境配慮型素材への移行を反映しています。

- 自動車、航空宇宙、エネルギー分野による成長

- 耐熱性・電気性能テープの開発増加

- 低VOC接着剤およびリサイクル可能素材の採用拡大

- 英国多機能粘着テープ産業分析

- 耐熱・電気性能テープの開発増加

- 低VOC接着剤およびリサイクル可能素材の採用拡大

英国の産業は、2025年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測されています。この成長は、自動車、航空宇宙、エネルギーインフラなどの産業における高度なテープへの需要増加によって牽引されています。

英国多機能粘着テープ産業分析

英国産業は2025年から2035年にかけて6.1%のCAGRで成長すると予測されています。主な推進要因には、建設セクターにおけるグリーン・再生可能エネルギーソリューションへの移行、ならびに医療機器製造分野での需要増加が含まれます。

Scapa Group PLCやtesa SEなどの主要サプライヤーは、無溶剤接着剤やPE/紙基材ソリューションを用いた環境に優しいテープの開発を進めています。リサイクル可能かつ生分解性の包装材料への注目度の高まりと、電気自動車生産の拡大がイノベーションを推進しています。

- グリーン建設と再生可能エネルギー需要による成長

- 環境に優しい無溶剤テープソリューションの進歩

- リサイクル可能かつ生分解性の包装材料への移行

中国における多機能粘着テープの生産と輸出

中国の業界は、2025年から2035年にかけて5.6%の年平均成長率(CAGR)で成長すると予測されています。低コスト粘着テープの世界最大の生産国である中国は、包装、自動車、民生用電子機器分野における国内外の需要に対応するため、製造基盤を拡大しています。

カクタス・テープやG-テープなどの企業は、アクリル系およびホットメルト系接着剤を統合しつつ、PEテープやBOPPテープへの投資を進めています。製造の自動化と政府主導のインフラ投資がこの産業を後押しする一方、環境規制が水性接着剤の使用を促進しています。

- 世界市場向け低コスト粘着テープの主要生産国

- アクリル系・ホットメルト系接着剤技術の統合が進展

- 自動化と水性接着剤への投資が成長を牽引

インド多機能粘着テープ市場の成長

インドの業界は2025年から2035年にかけて4.2%の年平均成長率(CAGR)で拡大すると予測されています。建設、消費財、医療包装などの分野における需要増加が成長を牽引しています。プロテープス&スペシャリティーズ、ボスティック、ヘンケルなどの企業は、コスト効率の高いソリューションを提供するため、現地での事業拡大を進めています。

「メイク・イン・インディア」などの政府施策が国内製造を促進しています。自動化の限界や高性能材料の必要性といった課題は残るものの、現地での技術革新と輸出産業の成長により、業界は恩恵を受けると予想されます。

- 建設および医療包装分野の需要拡大による成長

- 「メイク・イン・インディア」などの施策を通じた政府による現地製造支援

- 地域に根差したイノベーションと輸出機会の増加が業界成長を支える

韓国における多機能粘着テープ市場の成長

韓国の業界は、2025年から2035年にかけて4.9%のCAGRで成長すると予測されています。電子機器、半導体、電池分野における強い需要が業界成長を牽引しております。日東電工やリンテック株式会社などの企業は、静電気防止、電磁波シールド、熱伝導性といった重要用途向けの高精度テープを供給しております。

さらに、クリーンエネルギーやスマートモビリティ技術への政府投資も成長に寄与しております。環境・健康基準を満たすため、クリーンルーム環境における低アウトガス接着剤の使用増加が、業界拡大をさらに促進しております。

- 電子機器・半導体分野における高精度テープの需要増加

- クリーンエネルギーとスマートモビリティへの政府投資

- クリーンルーム環境における低アウトガス接着剤の使用拡大

主要多機能粘着テープ市場サプライヤー

世界市場は、主要企業、有力企業、新興企業による競争環境が特徴です。3Mテープ、テサSE、エイブリィ・デニソン・パフォーマンス・テープスといった主要企業は、自動車、電子機器、産業分野における幅広い製品ポートフォリオ、強力な研究開発能力、堅牢な流通ネットワークで業界をリードしています。ローマン・テープ・グループ、VIBACグループ、PRインターナショナル社などの有力企業は、特定の用途や地域産業に合わせた専門的なソリューションを提供しています。

江陰美源工業株式会社、Wingtai(中山)有限公司、Flexibond Industries Pvt. Ltd.などの新興企業は、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しています。

多機能粘着テープ業界の最新動向

- 2024年12月、アールストロム社は再生可能資源100%の透明紙基材テープ「Master Tape® Cristal」を発表しました。リサイクル可能かつ堆肥化可能な認証を取得し、プラスチック基材テープに代わる環境に優しい選択肢を提供します。

- 2025年5月、ボスティック社はマサチューセッツ州ミドルトン工場に2700万米ドルを投資し、産業用多機能接着剤・シーラントの生産拡大を決定しました。これらの動きは、業界が環境に配慮した高性能接着ソリューションを推進していることを示しています。アールストロム社およびボスティック社のプレスリリースにより正式に確認されたこれらの発表は、粘着テープ業界が循環型素材と次世代製造能力へと戦略的に移行していることを反映しています。

主要企業

- 3M Tapes

- tesa SE

- Avery Dennison Performance Tapes

- Lohmann Tape Group

- PAL Adhesive Products (PALBond®)

- VIBAC Group

- PR International Ltd.

- JIANGYIN MEIYUAN INDUSTRIES CORPORATION

- Wingtai (Zhongshan) Co., Ltd.

- Flexibond Industries Pvt. Ltd.

多機能粘着テープ市場:主要投資セグメント別分析

接着剤別:

接着剤の種類により、アクリル系、ゴム系、シリコーン系、ホットメルト系、その他に分類されます。

基材別:

基材の種類により、ポリエチレン(PE)、ポリプロピレン(PP)、塩化ビニル(PVC)、紙、布、その他が含まれます。

用途別:

用途別では、電気絶縁、自動車、包装、建設、医療、消費財、電子機器、その他に分類されます。

地域別:

本業界で分析対象となる主要地域は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)です。

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値および価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(価値:10億米ドル)および数量(百万平方メートル)分析

- 現在および将来の市場規模(価値:10億米ドル)と数量(百万平方メートル)の予測、2025年から2035年

- 前年比成長率の傾向分析

- 絶対的機会($)の分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 接着剤別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 接着剤別 過去市場規模(億米ドル)および数量(百万平方メートル)分析(2020年~2024年)

- 接着剤別 現在の市場規模(10億米ドル)及び数量(百万平方メートル)と将来予測(2025年~2035年)

- アクリル

- ゴム

- シリコーン

- ホットメルト

- その他

- 接着剤別 前年比成長率分析(2020年~2024年)

- 接着剤別絶対的機会分析(2025年~2035年)

- 基材別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 基材別過去市場規模(10億米ドル)および数量(百万平方メートル)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル)および数量(百万平方メートル)の分析と予測(基材別、2025年から2035年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- 紙

- 布

- その他

- 裏地素材別 年間成長率分析(2020年~2024年)

- 裏地素材別 絶対的機会分析(2025年~2035年)

- 最終用途別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(価値:10億米ドル、数量:百万平方メートル)の用途別分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル、数量:百万平方メートル)の用途別分析および予測(2025年~2035年)

- 電気絶縁

- 自動車

- 包装

- 建設

- 医療

- 消費財

- 電子機器

- その他

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び数量(百万平方メートル)分析 2020年から2024年

- 地域別 現行市場規模(10億米ドル)及び数量(百万平方メートル)分析と予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)及び数量(百万平方メートル)の動向分析(2020年~2024年)

- 市場分類別 市場規模(10億米ドル)及び数量(百万平方メートル)の予測(2025年~2035年)

- 国別

- アメリカ

- カナダ

- メキシコ

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル)および数量(百万平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(百万平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量(百万平方メートル)の傾向分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)および数量(百万平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧諸国

- 西ヨーロッパその他

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル、数量:百万平方メートル)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル、数量:百万平方メートル)予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- 東欧その他

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル、数量:百万平方メートル)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル、数量:百万平方メートル)予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)及び数量(百万平方メートル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル)及び数量(百万平方メートル)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(価値:10億米ドル、数量:百万平方メートル)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(価値:10億米ドル、数量:百万平方メートル)予測(市場分類別、2025年から2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 接着剤別

- 裏打ち材別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 接着剤別

- 裏打ち材別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 接着剤別

- 裏打ち材別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 接着剤別

- 裏打ち材別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 接着剤別

- 裏打ち材別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 接着剤別

- 裏地材料別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 接着剤別

- 裏地材料別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 接着剤別

- 裏地材料別

- 最終用途別

- 競争分析

- 競合ディープダイブ

- 3Mテープ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- tesa SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Avery Dennison Performance Tapes

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/製品年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Lohmann Tape Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/製品年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PAL アドヒーシブプロダクツ(PALBond®)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- VIBAC グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PRインターナショナル株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 江陰美源工業株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性 (製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Wingtai (Zhongshan) Co., Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Flexibond Industries Pvt. Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 3Mテープ

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(百万平方メートル)予測(2020年~2035年)

- 表3:接着剤別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:接着剤別グローバル市場規模(百万平方メートル)予測(2020年~2035年)

- 表5:基材別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:基材別グローバル市場規模(百万平方メートル)予測(2020年~2035年)

- 表7:用途別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表8:用途別世界市場規模(百万平方メートル)予測(2020年~2035年)

- 表9:国別北米市場規模(10億米ドル)予測(2020年~2035年)

- 表10:北米市場規模(百万平方メートル)国別予測、2020年から2035年

- 表11:北米市場規模(10億米ドル)接着剤別予測、2020年から2035年

- 表12:北米市場規模(百万平方メートル) 接着剤別予測(2020年~2035年)

- 表13:北米市場規模(10億米ドル)裏地材別予測(2020年~2035年)

- 表14:北米市場規模(百万平方メートル)裏地材別予測(2020年~2035年)

- 表15:北米市場規模(10億米ドル)用途別予測、2020年から2035年

- 表16:北米市場規模(百万平方メートル) 用途別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(百万平方メートル)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(10億米ドル) 接着剤別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(百万平方メートル) 接着剤別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模 (10億米ドル) 裏地素材別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(百万平方メートル)裏地素材別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(10億米ドル)最終用途別予測、2020年から2035年

- 表24:ラテンアメリカ市場規模(百万平方メートル)用途別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(百万平方メートル)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(億米ドル)の接着剤別予測(2020年~2035年)

- 表28:西ヨーロッパ市場規模(百万平方メートル)の接着剤別予測(2020年~2035年)

- 表29:西ヨーロッパ市場規模(10億米ドル)裏地素材別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(百万平方メートル)裏地素材別予測、2020年から2035年

- 表31: 西ヨーロッパ市場規模(10億米ドル)用途別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(百万平方メートル)用途別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(百万平方メートル)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(10億米ドル)接着剤別予測、2020年から2035年

- 表36:東欧市場規模(百万平方メートル)予測(接着剤別、2020年から2035年)

- 表37:東欧市場規模(10億米ドル)予測(基材別、2020年から2035年)

- 表38:東欧市場規模 (百万平方メートル)裏地素材別予測、2020年から2035年

- 表39:東欧市場規模(10億米ドル)用途別予測、2020年から2035年

- 表40:東欧市場規模(百万平方メートル)用途別予測、2020年から2035年

- 表41:東アジア市場規模(10億米ドル)国別予測、2020年から2035年

- 表42:東アジア市場規模(百万平方メートル)国別予測、2020年から2035年

- 表43:東アジア市場規模(10億米ドル)接着剤別予測、2020年から2035年

- 表44:東アジア市場規模(百万平方メートル)予測(接着剤別)、2020年から2035年

- 表45:東アジア市場規模(10億米ドル)予測(基材別)、2020年から2035年

- 表46: 東アジア市場規模(百万平方メートル)裏地材料別予測、2020年から2035年

- 表47:東アジア市場規模(10億米ドル)最終用途別予測、2020年から2035年

- 表48:東アジア市場規模(百万平方メートル)用途別予測、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(10億米ドル)国別予測、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(百万平方メートル)国別予測、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(10億米ドル)接着剤別予測、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(百万平方メートル)予測(接着剤別、2020年から2035年)

- 表53:南アジア・太平洋地域市場規模(10億米ドル)予測(基材別、2020年から2035年)

- 表54:南アジア・太平洋地域市場規模(百万平方メートル)裏打ち材別予測(2020年~2035年)

- 表55:南アジア・太平洋地域市場規模(10億米ドル)用途別予測(2020年~2035年)

- 表56: 南アジア・太平洋地域市場規模(百万平方メートル)用途別予測、2020年から2035年

- 表57:中東・アフリカ地域市場規模(10億米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(百万平方メートル)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(10億米ドル)接着剤別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(百万平方メートル)予測(接着剤別、2020年から2035年)

- 表61:中東・アフリカ市場規模(10億米ドル)予測(基材別、2020年から2035年)

- 表62:中東・アフリカ市場規模(百万平方メートル)裏打ち材別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(10億米ドル)最終用途別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(百万平方メートル) 用途別予測、2020年から2035年

表17:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万平方メートル)予測、2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測、2020年から2035年

- 図4:接着剤別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図5:接着剤別グローバル市場前年比成長率比較(2025年から2035年)

- 図6:接着剤別グローバル市場魅力度分析

- 図7:裏打ち材別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:裏打ち材別グローバル市場前年比成長率比較(2025年から2035年)

- 図9:裏打ち材別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025年から2035年)

- 図17:ラテンアメリカ市場の増分機会(2025年から2035年)

- 図18:西ヨーロッパ市場の増分機会(2025年から2035年)

- 図19:東ヨーロッパ市場の増分機会(2025年から2035年)

- 図20:東アジア市場における2025年から2035年までの増分ドル機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分ドル機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における接着剤別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における接着剤別前年比成長率比較(2025年から2035年)

- 図26:接着剤別 北米市場魅力度分析

- 図27:裏打ち材別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:裏打ち材別 北米市場前年比成長率比較(2025年から2035年)

- 図29:北米市場における基材別市場魅力度分析

- 図30:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における用途別前年比成長率比較(2025年から2035年)

- 図32:北米市場における用途別市場魅力度分析

- 図33:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:接着剤別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:接着剤別ラテンアメリカ市場前年比成長率比較(2025年から2035年)

- 図36:ラテンアメリカ市場における接着剤別市場魅力度分析

- 図37:ラテンアメリカ市場における裏打ち材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における裏打ち材別前年比成長率比較(2025年から2035年)

- 図39:ラテンアメリカ市場における基材別市場魅力度分析

- 図40:ラテンアメリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図42:用途別ラテンアメリカ市場の魅力度分析

- 図43:国別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:接着剤別 西ヨーロッパ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図45:接着剤別 西ヨーロッパ市場 前年比成長率比較(2025年から2035年)

- 図46:接着剤別 西ヨーロッパ市場魅力度分析

- 図47:裏打ち材別 西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:裏打ち材別 西ヨーロッパ市場前年比成長率比較(2025年から2035年)

- 図49:基材別 西ヨーロッパ市場魅力度分析

- 図50:用途別 西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:用途別 西ヨーロッパ市場 前年比成長率比較(2025年から2035年)

- 図52:西ヨーロッパ市場における最終用途別市場魅力度分析

- 図53:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場における接着剤別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東欧市場における接着剤別前年比成長率比較(2025年~2035年)

- 図56:東欧市場における接着剤別市場魅力度分析

- 図57:東欧市場における裏打ち材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東欧市場における裏打ち材別前年比成長率比較(2025年から2035年)

- 図59:東欧市場における基材別市場魅力度分析

- 図60:東欧市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東欧市場における最終用途別前年比成長率比較(2025年から2035年)

- 図62:東欧市場における最終用途別市場魅力度分析

- 図63:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における接着剤別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:東アジア市場における接着剤別前年比成長率比較(2025年~2035年)

- 図66:東アジア市場における接着剤別魅力度分析

- 図67:東アジア市場における裏打ち材別価値シェアおよびBPS分析(2025年および2035年)

- 図68:東アジア市場における裏打ち材別前年比成長率比較(2025年~2035年)

- 図69:東アジア市場における裏打ち材別魅力度分析

- 図70:東アジア市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:東アジア市場における最終用途別前年比成長率比較(2025年~2035年)

- 図72:東アジア市場における最終用途別魅力度分析

- 図73:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における接着剤別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:南アジア・太平洋市場における接着剤別前年比成長率比較(2025年から2035年)

- 図76:南アジア・太平洋市場における接着剤別市場魅力度分析

- 図77:南アジア・太平洋地域市場における裏地素材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:南アジア・太平洋地域市場における裏地素材別前年比成長率比較(2025年から2035年)

- 図79:南アジア・太平洋地域市場における裏地素材別市場魅力度分析

- 図80:南アジア・太平洋地域市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:南アジア・太平洋地域市場における最終用途別前年比成長率比較(2025年から2035年)

- 図82:南アジア・太平洋地域市場における最終用途別市場魅力度分析

- 図83:中東・アフリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における接着剤別価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東・アフリカ市場における接着剤別前年比成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場における接着剤別市場魅力度分析

- 図87:中東・アフリカ市場における裏打ち材別市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東・アフリカ市場における裏打ち材別前年比成長率比較(2025年から2035年)

- 図89:中東・アフリカ市場における基材別市場魅力度分析

- 図90:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東・アフリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図92:中東・アフリカ市場における最終用途別市場魅力度分析

- 図93:グローバル市場 – ティア構造分析

- 図94:グローバル市場 – 企業シェア分析