❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

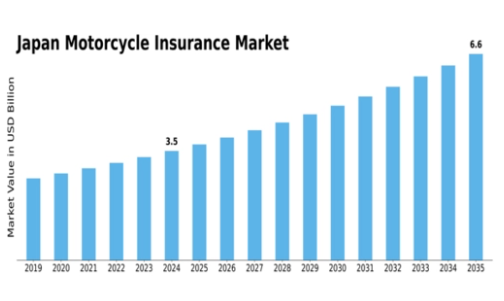

MRFRの分析によると、2024年の日本のオートバイ保険市場規模は34億9000万米ドルと推定された。日本のオートバイ保険市場は、2025年の36億6799万米ドルから2035年までに60億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.1%を示すと予測されている。

主要市場動向とハイライト

日本のオートバイ保険市場は、技術革新と消費者の嗜好の変化によって変革期を迎えています。

- 保険契約管理における技術導入が顕著に進み、顧客体験と業務効率の向上が図られています。

- ライダー向け個別対応型保険ソリューションへの移行を反映し、カスタマイズされた補償オプションの需要が高まっています。

- 安全対策とリスク軽減が中心テーマとなりつつあり、保険会社はオートバイ所有者向けの保護措置と教育を重視している。

- オートバイ所有台数の増加と安全対策への意識向上は、日本の市場成長を推進する主要な要因である。

日本のオートバイ保険市場

CAGR

5.1%

市場規模と予測

2024年市場規模3490.0 (百万米ドル)2035年市場規模6030.0 (百万米ドル)

主要プレイヤー

Progressive(米国)、Geico(米国)、State Farm(米国)、Allstate(米国)、Farmers Insurance(米国)、Liberty Mutual(米国)、Nationwide(米国)、Berkshire Hathaway(米国)、AXA(フランス)

日本のオートバイ保険市場の動向

日本のオートバイ保険市場は、技術進歩や消費者の嗜好変化など様々な要因により進化している。電動バイクの台頭により、保険会社は新たな車種に対応するため保険契約を適応させる必要に迫られており、異なる補償オプションが求められる可能性がある。さらに、交通安全意識の高まりと保険の重要性への認識が、ライダー層における保険契約の漸進的な増加につながっている。この変化は、特に市場に参入する若い世代を中心に、包括的な補償の価値に対する認識が高まっていることを示唆している。さらに、規制変更もオートバイ保険市場の構造を形作っている。日本政府は道路安全強化を目的とした施策を積極的に推進しており、これにはライダーに対するより厳格な保険要件が含まれる可能性がある。この規制環境は、オートバイ利用に伴う特定のリスクに対応した、よりカスタマイズされた保険商品の需要を潜在的に喚起するだろう。市場が進化を続ける中、保険会社は規制順守の複雑さを乗り越えつつ、消費者の多様なニーズに応えるため、提供内容を柔軟に適応させ続ける必要があると思われる。

保険契約管理における技術導入

保険会社は契約管理プロセスの効率化に向け、技術活用を加速させている。この潮流には、顧客が効率的に契約を管理できるモバイルアプリやオンラインプラットフォームの利用が含まれる。デジタルインターフェースの強化は顧客体験の向上と迅速な保険金請求処理の促進につながる可能性がある。

カスタマイズされた補償オプションへの注力

個々のライダーのニーズに合わせたカスタマイズされた補償オプションの提供へ、顕著なシフトが生じている。保険会社は、ライダーが所有するバイクの種類、使用パターン、個人の嗜好によって異なるニーズを持つことを認識している。この傾向は、よりパーソナライズされた保険ソリューションの普及につながる可能性がある。

安全性とリスク軽減への重点

オートバイ保険市場では、安全性とリスク軽減戦略への重点が高まっている。保険会社は安全講習やトレーニングプログラムを推進し、それらを修了したライダーに割引を提供する可能性が高い。この安全への重点は、事故率と保険金請求の削減に寄与する可能性がある。

日本のオートバイ保険市場を牽引する要因

オートバイ所有台数の増加

日本におけるオートバイ所有者の増加は、オートバイ保険市場にとって重要な牽引要因である。最新のデータによると、オートバイの登録台数は年間約5%の着実な伸びを示しており、二輪車への交通手段の文化的シフトを反映している。この傾向は、交通渋滞がオートバイの利用を促す都市部で特に顕著である。その結果、道路上のオートバイ増加に伴い、この層に特化した保険商品への需要が高まっている。保険会社はオートバイ所有者の特有のニーズに応える専門的な保険商品を開発することで対応し、市場を拡大している。所有台数の増加は潜在的な契約者数を増やすだけでなく、保険会社間の競争を促進し、オートバイ保険市場におけるより革新的な商品の提供につながる可能性がある。

規制変更とコンプライアンス

日本のオートバイ保険市場を規制する枠組みは進化を続けており、業界に大きな影響を与えている。最近の法改正により、オートバイライダーに対する保険要件が強化され、強制責任保険の加入が義務付けられた。この変更は道路の安全性を高め、ライダーと他の道路利用者の双方を保護することを目的としている。その結果、保険会社はこれらの規制に準拠するため商品内容を適応させる必要に迫られており、市場全体の規模拡大につながる可能性がある。これらの変更に伴うコンプライアンスコストは、保険料の価格戦略にも影響を与える可能性がある。規制の期待に積極的に製品を適合させる保険会社は、オートバイ保険市場で競争優位性を獲得し、コンプライアンス対応の保険を求めるより多くの顧客を惹きつける可能性が高い。

安全対策への意識の高まり

日本のオートバイライダーの間で安全対策への意識が顕著に高まっており、これはオートバイ保険市場に好影響を与えています。啓発キャンペーンや地域活動では、ヘルメットや保護具の着用、交通規則の遵守の重要性が強調されています。この意識向上により事故が減少し、保険金請求が減少する可能性があり、長期的には保険料の引き下げにつながる可能性があります。保険会社は安全運転習慣を示すライダーへの割引提供で対応し、責任ある行動をさらに促進する可能性がある。安全がライダーの優先事項となるにつれ、オートバイ保険市場は安全意識の高い個人を評価する保険商品へ移行し、責任ある運転文化を育むかもしれない。

保険需要に影響を与える経済的要因

日本の経済状況はオートバイ保険市場の形成に重要な役割を果たす。可処分所得や消費支出の変動はオートバイ保険の需要に直接影響を与える。経済成長期には、個人がオートバイへの投資を志向しやすくなり、結果として保険加入の必要性が高まります。逆に、景気後退期には、潜在的な購入者がオートバイの購入を延期する可能性があり、市場に悪影響を及ぼします。さらに、保険会社は手頃な価格とリスク管理のバランスを取る必要があるため、経済情勢全体が保険料の価格設定に影響を与えます。経済が進化し続ける中、消費者行動と保険需要に対するその影響は、オートバイ保険市場にとって重要な推進力であり続けるでしょう。

保険ソリューションにおける技術的進歩

技術革新は日本のオートバイ保険市場を再構築し、保険会社と消費者の双方に新たな機会を提供している。テレマティクスとモバイルアプリケーションの統合により、運転行動のリアルタイム監視が可能となり、個人のリスクプロファイルに基づいた個別化された保険料設定につながる。このデータ駆動型アプローチは顧客エンゲージメントを高めるだけでなく、より安全な運転習慣の促進にも寄与する。さらに、保険金請求処理における人工知能の活用は業務を効率化し、保険契約者の処理時間を短縮している。技術の進歩が続く中、技術はオートバイ保険市場の将来像を形作る上で重要な役割を果たし、より効率的で顧客中心の市場へと導く可能性が高い。

市場セグメントの洞察

オートバイ保険市場のタイプ別洞察

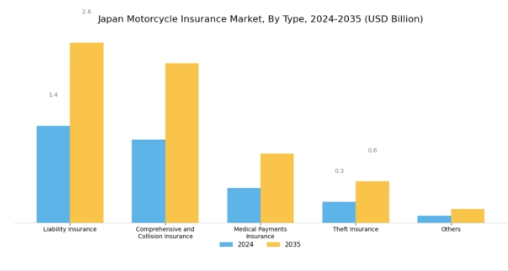

日本のオートバイ保険市場は、特に「タイプ」カテゴリーにおいて細分化が進んでおり、全国のオートバイ利用者の多様なニーズに応える上で重要な役割を担っている。保険業界全体の基盤となる要素として、賠償責任保険は日本の法律で全ての自動車に義務付けられている法定要件であるため、特に注目されています。

この保険種別は、第三者に与えた損害からオートバイ運転者を保護し、法的枠組みを効果的に支えると同時に、責任ある運転行動を促進します。一方、総合保険および衝突保険は、事故から環境災害まで幅広いリスクに対応する強化された補償オプションを提供しており、特に都市部におけるオートバイ利用の増加を反映しています。

利便性と経済性から増加するオートバイ愛好家の数に伴い、日本国内ではこうした保険への需要が顕著に高まっており、業界における安全対策とリスク管理の重要性がさらに強調されている。

医療費保険は、高齢化社会が進む日本において特に重要性を帯びており、事故による医療費をライダーに経済的に支援することで、健康と福祉を重視する層のニーズに応えている。

さらに、盗難保険はオートバイ盗難率の上昇が所有者の懸念を強め、保険ソリューションを通じた追加的なセキュリティ対策を求める動きを後押しし、注目を集めている。この分野は、競争の激しい日本の市場においてオートバイ所有者の間でますます重視される「安心感」へのニーズに対応している。

オートバイ保険市場の用途別インサイト

日本のオートバイ保険市場は、特に用途の観点から、著しい成長と多様化が特徴である。市場には個人向けと商用向けの主要用途が含まれ、それぞれが異なる顧客ニーズに対応している。

個人向け二輪車保険は、事故時の経済的保護を提供するだけでなく、損害や賠償責任をカバーすることでライディング体験を向上させるため、個人ライダーにとって不可欠である。一方、商用セグメントは、輸送や配送サービスに二輪車を利用する事業者にとって重要であり、必須の保護を提供し事業継続性を確保する。

日本の都市化と二輪車人気の高まりが続く中、これらのセグメントでは需要の増加が見込まれる。道路上のオートバイ台数の増加と保険メリットへの認識向上は、主要な成長要因として作用している。

さらに、テレマティクスや使用量ベース保険などの技術進歩がこれらの分野における革新を促進し、保険会社が顧客の多様な要求に応じた保険契約を容易にカスタマイズできるようにしている。しかし、規制変更や進化する消費者期待への対応の必要性など、市場は課題にも直面している。

全体として、アプリケーション分野は、地域内で高まるオートバイ文化における多様なニーズや嗜好に対応するため、日本のオートバイ保険市場の収益と全体的な成長を形作る上で重要な役割を果たしている。

主要プレイヤーと競争環境

日本のオートバイ保険市場は、国内企業と国際企業が混在する競争環境を示しており、各社は革新的な戦略と業務効率化を通じて市場シェアを争っている。主な成長要因としては、若年層におけるオートバイ人気の高まりと、保険加入の重要性に対する認識の向上がある。プログレッシブ(米国)、ガイコ(米国)、アクサ(フランス)などの企業は戦略的ポジショニングで注目される。プログレッシブ(米国)はデジタルトランスフォーメーションと顧客中心サービスを重視し、ガイコ(米国)は積極的なマーケティングと競争力のある価格設定に注力している。アクサ(フランス)はグローバルネットワークを活用し、特に都市部でのサービス拡充を図り、技術と顧客エンゲージメントへの依存度が高まる競争環境を形成している。

事業戦略面では、日本消費者のニーズに応えるため、保険商品を現地規制や嗜好に合わせてカスタマイズするなど、サービスのローカライズが進められている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが全体の動向に影響を与えている。この分散構造は多様な商品提供を可能とする一方、ステートファーム(米国)やリバティ・ミューチュアル(米国)といった大手企業の総合的な影響力により、競争は活発に維持され、業界全体のイノベーションとサービス改善が促進されている。

2025年10月、プログレッシブ(米国)はデジタル保険プラットフォーム強化のため、日本の主要テクノロジー企業との提携を発表。保険金請求処理の効率化と顧客体験の向上を目指す。この戦略的動きは、現地の技術ノウハウを活用することでプログレッシブの市場ポジションを強化し、業務効率と顧客満足度の向上につながる見込みである。同様に、2025年9月にはガイコ(米国)が日本のライダー向けに特化した新モバイルアプリをリリース。リアルタイム事故報告機能やパーソナライズされた保険提案機能などを備えている。この取り組みはガイコのデジタル革新と顧客エンゲージメントへの注力を示すものであり、市場浸透率の向上につながる可能性がある。

2025年8月、アクサ(フランス)は保険業界における持続可能性への潮流を反映し、オートバイ保険にエコフレンドリーなオプションを追加した。この戦略的決定はグローバルな持続可能性目標に沿うだけでなく、環境意識の高い消費者を惹きつける市場における先進的プレイヤーとしてのアクサの地位を確立するものである。さらに2025年7月、ステートファーム(米国)は安全運転者向け独自の報酬プログラムを導入し、責任ある運転行動を促進した。この取り組みは顧客ロイヤルティと定着率を高め、同社の競争優位性を強化する可能性がある。

2025年11月現在、二輪車保険市場の競争動向はデジタル化、サステナビリティ、サービス提供への人工知能(AI)統合の影響を強く受けている。企業間の戦略的提携が業界構造を形作りつつあり、イノベーション促進とサービス提供の質向上に寄与している。価格競争から技術革新とサプライチェーン信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と変化する消費者嗜好への適応力にかかると示唆されている。これらの側面を優先する企業は、進化する市場で成功する可能性が高い。

業界動向

ここ数ヶ月、日本のオートバイ保険市場では、特に業界再編の動向と主要企業の市場評価額成長において顕著な進展が見られた。あいおいニッセイ同和損保と東京海上ホールディングスの両社がサービス拡充で躍進し、競争が激化している。

月次レポートによれば、オートバイ登録台数が顕著に増加しており、SBI保険や損保ジャパンなどの保険会社は、新たな消費者ニーズに対応するため保険商品を見直している。2023年7月時点で、チャブ保険はサービスポートフォリオ強化のため、現地組織との戦略的提携を発表した。

特筆すべきは、あいおいニッセイ同和損保が2023年6月に地域競合他社を買収し、市場での地位を強化した点である。チューリッヒ保険や三井住友海上などの企業は、技術革新を続け、新たなテクノロジー主導の保険ソリューションを市場に投入している。

政府も安全規制を重視しており、これが保険契約の枠組みに大きな影響を与えると予想される。過去2~3年で、多くのライダーが自身と資産を保護しようと保険商品への意識が高まり、保険契約の健全な成長傾向(前年比約5%増)が生まれている。

将来展望

日本のオートバイ保険市場の将来展望

日本のオートバイ保険市場は、オートバイ所有台数の増加と安全規制の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測される。

新たな機会は以下の分野にある:

- テレマティクスを活用した個別保険料設定モデルの開発

- 顧客体験向上のためのオンライン契約管理プラットフォームの拡充

- 付加価値としてメンテナンスサービスを組み合わせた保険商品の導入。

2035年までに、二輪車保険市場は堅調な成長と革新を反映し、力強い市場となることが予想される。

市場セグメンテーション

日本の二輪車保険市場 タイプ別見通し

- 賠償責任保険

- 総合保険および衝突保険

- 医療費用保険

- 盗難保険

- その他

日本の二輪車保険市場 用途別見通し

- 個人

- 商用

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- BFSI、タイプ別(百万米ドル)

- 賠償責任保険

- 総合保険および衝突保険

- 医療費支払い保険

- 盗難保険

- その他

- BFSI、用途別(百万米ドル)

- 個人向け

- 法人向け

- BFSI、タイプ別(百万米ドル)

- セクションV:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- BFSIにおける主要成長戦略

- 競合ベンチマーキング

- 開発件数におけるBFSIの主要プレイヤー

- 主要動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤー研究開発費(2023年)

- 企業プロファイル

- Progressive (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Geico (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- State Farm (US)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Allstate (US)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Farmers Insurance (US)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Liberty Mutual (US)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Nationwide (US)

- 財務概要

- 提供商品

- 主な動向

- SWOT分析

- 主要戦略

- Berkshire Hathaway (US)

- 財務概要

- 提供商品

- 主な動向

- SWOT分析

- 主要戦略

- AXA (FR)

- 財務概要

- 提供商品

- 主な動向

- SWOT分析

- 主要戦略

- Progressive (US)

- 付録

- 参考文献

- 関連レポート

- 競合環境