❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

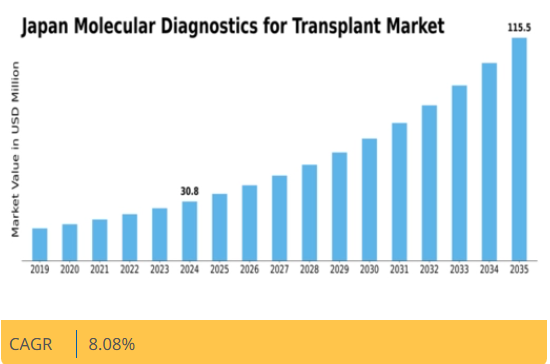

分析によれば、日本の分子診断移植市場は2025年の6,879万米ドルから2035年までに1億4,850万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.08%を示すと予測されている。

主要市場動向とハイライト

日本の分子診断移植市場は、技術進歩と個別化医療への需要増加を背景に成長が見込まれています。

- 診断技術の進歩により、移植拒絶反応モニタリングの精度と効率が向上しています。

- HLAタイピングは最も急成長している分野として台頭しており、より精密なマッチング技術への移行を反映しています。

- ポリメラーゼ連鎖反応(PCR)は依然として最大の分野であり、分子診断における確立された役割を裏付けています。

- 慢性疾患の有病率の上昇と政府の取り組みが、市場拡大を推進する主な要因となっています。

日本の分子診断移植市場

CAGR

8.08

市場規模と予測

2024 年の市場規模 63.16 (百万米ドル) 2035 年の市場規模 148.5 (百万米ドル) CAGR (2025 – 2035) 8.08

主要企業

Roche (CH), Abbott (US), Thermo Fisher Scientific (US), Qiagen (DE), Agilent Technologies (US), Hologic (US), Bio-Rad Laboratories (US), Fujifilm (JP), Sysmex (JP)

日本の分子診断移植市場の動向

日本の分子診断移植市場は現在、技術の進歩と個別化医療の重要性の高まりを特徴とする変革期を迎えています。分子診断が移植手術に統合されることで、ドナーとレシピエントのマッチングの精度が向上し、患者の治療成果が改善されています。この市場は、臓器移植における遺伝的適合性の重要性の認識の高まりによって推進されているようであり、これにより、より個別化された治療アプローチが実現する可能性があります。さらに、日本の規制環境も変化しており、当局は革新的な診断ツールの承認プロセスの合理化に注力しており、これが市場の成長をさらに刺激する可能性があります。加えて、医療提供者と研究機関の連携が分子診断の革新を促進している。この相乗効果により、移植の成功率をより正確に予測し、移植後の合併症をモニタリングできる新たな診断検査の開発が進んでいる。日本の医療環境がこうした進歩に適応し続ける中、分子診断移植市場は大きな変革の途上にある。効果的かつ効率的な移植ソリューションへの需要増加は、この分野の関係者にとって有望な未来を示唆している。

診断技術の進歩

日本の分子診断移植市場では、診断プロセスの精度と効率を高める技術革新が急速に進んでいる。次世代シーケンシングとバイオインフォマティクスの進歩により、臓器移植の成功に不可欠な精密な遺伝子解析が可能となった。こうした進展は患者の予後改善と拒絶反応率の低下につながる可能性がある。

イノベーションに対する規制面の支援

日本の規制枠組みは、革新的な診断ソリューションをますます支援する方向に向かっている。当局は新たな分子診断ツールの承認プロセス迅速化に注力しており、これにより医療提供者が先進技術へより速くアクセスできるようになる可能性がある。この傾向は、同分野における研究開発へのさらなる投資を促進するかもしれない。

個別化医療への重点化

日本の分子診断移植市場では、個別化医療への重点化が進んでいる。個々の遺伝子プロファイルに基づいた治療計画の策定が普及しつつあり、これにより移植手術の有効性向上が期待される。この個別化アプローチへの移行は、患者固有の解決策を優先する医療分野における広範な潮流を示している。

日本分子診断移植市場の推進要因

政府主導の施策と資金支援

医療インフラ強化を目的とした政府施策は、日本分子診断移植市場に大きな影響を与える。日本政府は革新的な診断技術促進のため、研究開発への積極的な投資を継続している。例えば厚生労働省は、臓器移植における分子診断に焦点を当てたプロジェクトを支援するため、多額の資金を割り当てている。この財政的支援はイノベーションを促進するだけでなく、公的機関と民間企業間の連携も促す。さらに、新規診断ツールの承認を容易にする規制枠組みの整備は、市場投入を加速させる可能性が高い。こうした取り組みは分子診断の普及を後押しし、全国的な移植手術の効率性と有効性の向上に寄与すると期待される。

ゲノム技術の進歩

ゲノム技術の急速な進歩は、日本の分子診断移植市場の様相を変えつつある。次世代シーケンシング(NGS)やCRISPRベースの技術といった革新により、遺伝物質をかつてない精度で分析する能力が向上している。これらの技術により、医療提供者は適合性を評価し移植後の転帰を予測することで、潜在的な移植レシピエントをより効果的に特定できる。ゲノム診断市場は今後数年間で年平均成長率(CAGR)10%超の著しい成長が見込まれています。これらの技術がより普及し手頃な価格になるにつれ、移植プロトコルへの統合が進むことで患者の層別化と個別化治療アプローチが改善され、最終的に移植成功率の向上につながると予想されます。

慢性疾患の増加傾向

日本における慢性疾患の増加は、日本の分子診断移植市場にとって重要な推進要因である。糖尿病、心血管疾患、各種がんなどの疾患は、効果的な管理と治療のために高度な診断ソリューションを必要とする。厚生労働省によると、慢性疾患は日本の医療費支出の約80%を占めている。医療システムへのこの増大する負担が、移植候補者に対して正確かつタイムリーな情報を提供する分子診断の需要を後押ししている。高齢化が進むにつれ、臓器移植の必要性はさらに高まると予想され、移植手術に特化した分子診断市場のさらなる活性化が見込まれる。これらの診断技術を臨床現場に統合することで、患者の治療成果が向上し、医療システム内での資源配分が最適化される可能性が高い。

精密医療への認識の高まり

医療従事者と患者双方における精密医療への認識と受容の拡大が、日本の分子診断移植市場を牽引している。精密医療は個人の遺伝子プロファイルに基づく個別化治療戦略を重視しており、臓器移植の文脈において特に重要である。患者が分子診断技術の利点についてより理解を深めるにつれ、これらの技術に対する需要も相応に増加している。移植環境における分子診断技術の理解を深めるため、啓発キャンペーンや専門職向け研修プログラムが実施されている。精密医療へのこの移行は、移植適格性や術後ケアに関する意思決定の精度向上につながり、結果として患者の全体的な治療成果と満足度の向上をもたらすと期待されている。

学界と産業界の連携

学術機関と産業界の連携は、日本の分子診断移植市場における重要な推進力である。こうしたパートナーシップは、特に分子診断分野において、研究成果の実用化を促進する。日本の大学や研究機関は、移植患者の特定のニーズに応える革新的な診断ツールを開発するため、バイオテクノロジー企業との連携を強化している。この相乗効果は新技術の開発を加速させるだけでなく、医療従事者に対する最新診断手法の研修強化にも寄与している。こうした連携が拡大するにつれ、移植診断の精度と効率性を向上させる画期的な成果が生まれ、患者と医療提供者の双方に利益をもたらす可能性が高い。

市場セグメントの洞察

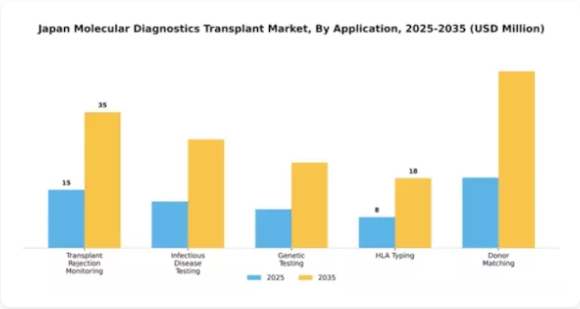

用途別:移植拒絶反応モニタリング(最大)対HLAタイピング(最速成長)

日本の分子診断移植市場において、移植拒絶反応モニタリングは応用分野の中で最大のシェアを占め、患者管理と移植後ケアに大きな影響を与えている。この分野が主導的地位にあるのは、臓器移植の増加と移植片受容のモニタリングが極めて重要であるためであり、その市場優位性を強化している。一方、HLAタイピングは、個別化医療と精密移植への需要の高まりに牽引され、ドナーとレシピエントの適合性における重要性が強調される中、最も成長が速い分野として台頭している。これらの分野の成長傾向は、分子技術の進歩や移植拒絶反応の早期発見の重要性増大など、複数の要因に影響を受けている。迅速かつ高感度な診断法の継続的な開発に伴い、感染症検査も著しい成長を見せており、日本の移植医療の進化する状況を反映している。これらの応用分野における革新が患者の転帰と臨床効率を向上させるにつれ、この成長軌道は市場構造を変革する見込みである。

移植拒絶反応モニタリング(主流) vs. ドナーマッチング(新興)

移植拒絶反応モニタリングは移植後ケアの基盤であり、臓器受容を効果的に管理して有害な合併症を予防する。この主流アプリケーションは、免疫応答を評価する高度な分子技術を活用し、臨床医が最適な患者転帰を得るために免疫抑制療法を個別化することを可能にする。一方、ドナーマッチングは日本市場において新興アプリケーションとして位置付けられ、臓器移植の頻度が増加するにつれて重要性を増している。この分野は高度な遺伝子解析およびHLAタイピング手法を活用し、ドナーとレシピエント間の最適な適合を確保する。発展途上ではあるが、ドナーマッチングは移植拒絶反応のリスク低減に重要な役割を果たしており、遺伝学分野における継続的な研究と技術進歩によって強化され、マッチングプロトコルの精度向上を継続的に推進している。

技術別:ポリメラーゼ連鎖反応(最大)対次世代シーケンシング(最急成長)

日本の分子診断移植市場では、確立された手順と遺伝子物質検出における検査室での広範な受容により、ポリメラーゼ連鎖反応(PCR)が最大のシェアを占める。これに続く次世代シーケンシング(NGS)は、包括的な遺伝子プロファイリングの重要ツールとして急速に普及している。マイクロアレイ技術、サンガーシーケンス、デジタルPCRなどの他の技術は市場でより小さなシェアを占めており、それぞれ独自の用途を提供しているが、上位2技術に見られるような広範な採用には至っていない。

技術:PCR(主流)対NGS(新興)

ポリメラーゼ連鎖反応(PCR)は、DNA増幅における高速性、感度、簡便性が高く評価され、日本の分子診断移植市場における主流技術である。特に精度が重要な移植診断において、様々な用途で信頼性の高い手法として機能している。一方、次世代シーケンシング(NGS)は変革的な技術として台頭しており、マルチ遺伝子解析を可能にし、ハイスループット能力を通じて遺伝子変異の理解範囲を拡大している。PCRが優位性を維持する一方で、NGSは処理時間の短縮やデータ出力の向上といった利点に後押しされ、個別化医療の好ましい手法として急速に注目を集めている。

エンドユーザー別:病院(最大)対 診断検査室(最速成長)

日本の分子診断移植市場では、病院が最大の市場シェアを占める。移植手術において重要な役割を担い、適合性と成功率を確保するため高度な分子診断を活用している。これに続き、診断検査室が著しい成長を遂げつつあり、移植プロセスにおける精密診断検査の需要増に対応するため技術革新を活用している。検査室セグメントの成長は、移植手術件数の増加と個別化医療への注目の高まりによって推進されている。医療提供者がより正確で効率的な診断を求める中、検査室はサービス提供を強化するため新技術への適応を急速に進め、革新を続けている。この傾向により検査室セグメントは市場で最も成長が速い分野として位置づけられ、医療分野全体のステークホルダーから投資と注目を集めている。

病院(支配的)対移植センター(新興)

病院は、移植手術を実施するための包括的なリソースとインフラを有することから、日本の分子診断移植市場において依然として支配的な存在である。これらの機関は、高度な分子診断技術を患者ケアに統合し、高い成功率とより良い治療成果を確保している。一方、移植センターは、専門的な処置と患者管理に焦点を当てた新興セグメントと見なされている。現在では市場シェアは小さいものの、ターゲットを絞ったアプローチと研究機関との連携により、存在感を高めつつある。この組み合わせ戦略により、分子診断の能力が高まり、日本の医療現場において移植の成功率を最適化するために欠かせない存在となっています。

主要企業と競争力に関する洞察

日本の分子診断移植市場は、技術の進歩と精密医療への需要の高まりにより、ダイナミックな競争環境が特徴です。ロシュ(スイス)、アボット(米国)、富士フイルム(日本)などの主要企業は、その革新的な能力と幅広い製品ポートフォリオを活用するための戦略的な立場にあります。ロシュ(スイス)は、継続的な研究開発を通じて診断ソリューションの強化に注力している一方、アボット(米国)は、市場でのリーチを拡大するために医療提供者とのパートナーシップを重視しています。一方、富士フイルム(日本)は、業務効率化と患者の治療成果の向上のためにデジタルトランスフォーメーションに投資しています。これらの戦略が相まって、イノベーションとコラボレーションを中心に据えた競争環境が生まれています。

ビジネス戦略の面では、各社は、効率性と市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化を進めています。市場構造は、複数の企業が市場シェアを争う、やや分散化が進んでいるようです。しかし、大手企業は業界標準を設定し、中小企業では追いつくのが難しい技術進歩を推進しているため、その影響力は非常に大きいです。

2025年12月、ロシュ(スイス)は、移植適合性検査の改善を目的とした新しい分子診断プラットフォームの発売を発表しました。このプラットフォームは、ドナーとレシピエントのマッチングの精度を高め、移植拒絶反応のリスクを低減することが期待されています。この発売の戦略的重要性は、ロシュ社のイノベーションへの取り組みにあり、移植診断分野におけるリーダーとしての地位を固めるものとなるでしょう。

2025年11月、アボット社(米国)は、臓器移植患者向けの先進的な分子検査ソリューションを導入するため、日本の現地病院との提携を拡大しました。この提携により、アボットの市場での認知度が高まり、同社の技術の採用が促進され、最終的には患者ケアの改善につながると考えられます。このような提携は、患者の治療結果を優先する統合医療ソリューションへの傾向を示しています。

2025年10月、富士フイルム(日本)は、移植患者の管理を最適化するために設計された、新しいAI駆動の分析ツールを発表しました。このツールは、医療従事者に実用的な洞察を提供し、より良い意思決定と患者の治療結果の改善につながることを目指しています。AI 技術の導入は、業務効率を高めるデータ駆動型ソリューションへの業界全体の幅広い傾向を反映しています。

2026年1月現在、分子診断移植市場における現在の競争動向としては、デジタル化、持続可能性、AI 統合が強く重視されています。企業がイノベーションを推進する上で協力の価値を認識するにつれて、戦略的提携が業界の状況にますます影響を与えています。今後、競争上の差別化は、従来の価格競争から、技術の進歩、イノベーション、サプライチェーンの信頼性への焦点へと進化していく可能性があります。この変化は、競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

業界の発展

日本の移植用分子診断市場は、特にパーキンエルマー、アボット・ラボラトリーズ、ロシュなどの企業によって、近年著しい進歩を遂げています。2023年7月、パーキンエルマーは移植拒絶反応のモニタリングを改善することを目的とした革新的な検査ソリューションを発表し、日本の医療施設で急速に普及が進んでいます。患者の治療成果を向上させることができる先進的な診断ツールに対する需要が高まっており、BioRad Laboratories や Qiagen などの企業は、精密医療や個別化治療に焦点を当てた研究開発の取り組みを強化しています。

さらに、2023年9月には、Myriad Genetics社が、日本の病院と戦略的提携を結び、同社の遺伝子検査機能を移植プロトコルに統合することを発表しました。この市場の成長は、日本における臓器移植の普及率の増加によってさらに後押しされています。日本における臓器移植は、ここ数年着実に増加しており、厚生労働省によると、2021年から2022年にかけて、移植手術は15%増加すると見込まれています。

この急増は投資家の関心を刺激し、企業が業務能力の強化を図る中で合併を促している。しかしながら、ここ数ヶ月間、この分野における重要な合併や買収は報告されていない。

将来展望

日本の分子診断移植市場の将来展望

日本の分子診断移植市場は、技術進歩、移植手術の増加、個別化医療への需要拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.08%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔検査のための携帯型分子診断装置の開発。

- 統合診断サービスのための病院との提携。

- 移植結果を予測するAI駆動型データ分析への投資。

2035年までに、イノベーションと戦略的提携により市場は堅調に推移すると予想される。

市場セグメンテーション

日本分子診断移植市場 エンドユーザー展望

- 病院

- 診断検査室

- 研究機関

- 血液銀行

- 移植センター

日本分子診断移植市場 技術展望

- ポリメラーゼ連鎖反応(PCR)

- 次世代シーケンシング

- マイクロアレイ技術

- サンガー法シーケンシング

- デジタルPCR

日本分子診断移植市場 応用分野展望

- 移植拒絶反応モニタリング

- 感染症検査

- 遺伝子検査

- HLAタイピング

- ドナーマッチング

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本における移植用分子診断市場、製品別(百万米ドル)

- 試薬・キット

- 機器

- サービス・ソフトウェア

- 日本における移植用分子診断市場、技術別(百万米ドル)

- ポリメラーゼ連鎖反応(PCR)

- シーケンシング

- マイクロアレイ

- その他

- 日本における移植用分子診断市場、エンドユーザー別(百万米ドル)

- 病院および移植センター

- 研究機関・学術機関

- その他

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 移植用分子診断市場における主要成長戦略

- 競争ベンチマーキング

- 移植用分子診断市場における開発件数ベースの主要プレイヤー

- 主な開発および成長戦略

- 新製品の発売/サービスの展開

- 合併および買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高および営業利益

- 主要企業の研究開発費 2023年

- 企業プロフィール

- パーキンエルマー

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主な戦略

- アシュラジェン

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- アボット・ラボラトリーズ

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- バイオラッド・ラボラトリーズ

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- バイオデックス・メディカル・システムズ

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- ミリアド・ジェネティクス

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- ロシュ

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- キアジェン

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- ユーロフィンズ・サイエンティフィック

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- ジェノミック・ヘルス

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- サーモフィッシャーサイエンティフィック

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- イルミナ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- グリフォルス

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ホロジック

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧

- 前提条件一覧

- 日本における移植用分子診断市場規模推計と予測、製品別、2019-2035年(10億米ドル)

- 日本における移植用分子診断市場規模推計と予測、技術別、2019-2035年(10億米ドル)

- 日本における移植用分子診断市場規模推定と予測、エンドユーザー別、2019-2035年(10億米ドル)

- 製品発売/製品開発/承認

- 買収/提携

- 図一覧