❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

耐湿性包装市場の規模とシェアの予測見通し 2025年から2035年

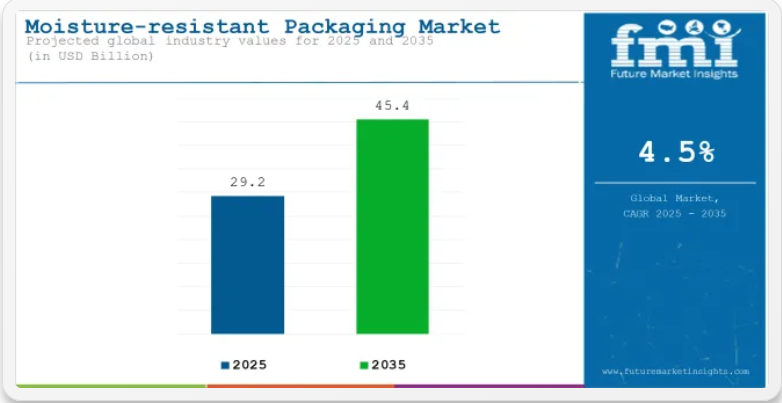

耐湿性包装市場は、2025年の292億米ドルから2035年には454億米ドルへと成長し、予測期間中のCAGRは4.5%になると予測されています。2024年の売上高は、サプライチェーンや環境ニーズによる安定した需要を反映して、279億米ドルに達しました。この拡大は、品質と保存期間を維持するために防湿性を必要とする食品・飲料、医薬品、電子機器、パーソナルケア分野での用途の増加が原動力となっています。

この開発は、湿気に敏感な包装材において、高バリア性で環境に配慮したソリューションを提供するという当社の取り組みを実証するものです。2025年3月、柔軟包装と材料科学のリーダーであるProAmpacは、Moisture Protectシリーズに革新的なソリューションを投入し、ProActive Intelligenceプラットフォームを強化します。「ProAmpacのMoisture Protectシリーズは、柔軟包装技術における重要な進歩を表しています」と、ProAmpacのアクティブ/インテリジェント包装部門シニアイノベーションエンジニアであるサミュエル・ケスラー氏は述べました。

「製品ラインアップを拡大することで、顧客は高性能な湿気保護と持続可能性の目標を両立させる選択肢を得ることができます」MP-2000シリーズは、MP-1000シリーズと同等の湿気吸着能力と性能を備えたフォイル不使用のオプションです。MP-3000シリーズは、リサイクル対応設計のモノポリオレフィン構造を採用し、従来のフォイルベース構造と比較して製品安定性が大幅に向上しています。

持続可能性への配慮が、防湿包装材料およびコーティング剤の進化を推進しています。コーティングおよびラミネート技術の自動化により、バリア特性の精密な制御と材料の無駄の削減が可能になりました。これらの革新は、世界的な包装規制に準拠しており、製造業者が製品の保護と循環経済目標のバランスを取るのに役立っています。

防湿紙には、複合性を維持し、繊維の回収を容易にするために、水ベースの再生可能な分散剤がコーティングされるケースが増えています。この傾向は、バリア機能を維持しながらプラスチックのラミネートを排除するために、製紙メーカーとコーティング技術企業が連携していることで後押しされています。

E コマース、医療、加工食品の成長により、耐湿性包装市場では引き続き強い需要が見込まれます。リサイクル可能なバリアフィルムや紙ベースのソリューションを優先する企業が、競争優位性を獲得すると予想されます。

プラスチック削減政策、堆肥化基準、包装廃棄物指令などの厳格な規制の枠組みが、設計およびサプライチェーン戦略に影響を与える可能性があります。研究開発への投資、素材開発企業との提携、リサイクル素材の使用に関する認証の取得が、差別化の鍵となるでしょう。消費者やブランドが持続可能な保存ソリューションを求める中、次世代の防湿包装は、機能性能と環境コンプライアンスの両方を実現することが期待されています。

市場は、素材の種類、包装の種類、最終用途、地域に基づいて分類されています。素材の種類別では、ポリエチレン(PE)やポリプロピレン(PP)などのプラスチック、ガラス、金属、紙などが市場に含まれます。包装の種類別では、軟包装(袋、ポーチ、フィルム、ラップ、ラミネートなど)、硬包装(ボトル、ジャー、トレイ、クラムシェル、缶など)、段ボール包装に分類されます。

最終用途別では、食品・飲料、医薬品、電気・電子機器、化粧品・パーソナルケア、化学・肥料、その他の消費財に市場が拡大しています。地域別では、北米、中南米、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカについて分析しています。

主な投資セグメント別防湿包装市場の分析

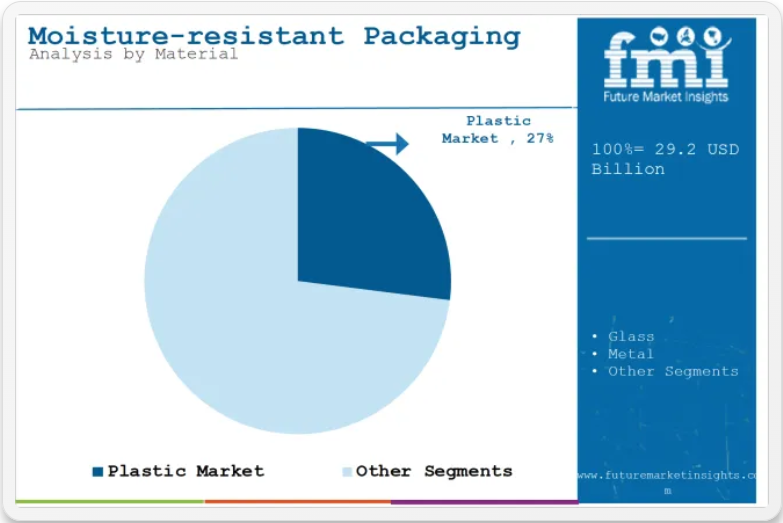

その汎用性と防湿性能から広く採用されているプラスチック

プラスチックは、その優れたバリア性、コスト効率、および大量包装用途における拡張性から、2025年には防湿包装市場の27%を占める見通しです。ポリエチレン(PE)、ポリプロピレン(PP)、およびPETは、硬質および軟質包装の両方で、湿気の浸入を防ぐために最も頻繁に使用されています。

多層押出、コーティング、ラミネート技術を用いて、高い防湿性を備えたフィルムが開発され、保存期間の延長と腐敗の低減を実現しています。熱成形可能でシール可能なグレードは、乾燥食品、冷凍食品、医療製品、湿気に敏感な工業部品などの包装に広く採用されています。

プラスチックは、自動化やカスタム金型設計との相性も良いため、高生産の製造ラインにおける包装効率の向上にも貢献しています。持続可能性に関する懸念が浮上しているものの、耐湿性のある生分解性プラスチックやリサイクル可能な単一素材フィルムの採用が拡大しています。

機能、保護性、印刷性のバランスに優れているため、プラスチックはバリア性能が重要な分野において、今後も優位性を維持すると予想されます。高度な樹脂配合やリサイクルインフラへの投資は、予測期間を通じて、耐湿性包装市場におけるプラスチックの関連性を支える要因となるでしょう。

食品・飲料業界が耐湿性包装の主要消費分野として特定

食品・飲料業界は、2025年に湿気抵抗性包装ソリューションの総需要の23%を占めると推計されています。これは、保存期間の延長、衛生維持、製品安全性のニーズによるものです。パウチ、トレイ、サシェ、バリアフィルムなどの包装形式は、冷凍、乾燥、即食製品カテゴリーにおける湿気侵入防止のために広く利用されています。

生産者は、輸送中および保管中に製品の鮮度を保つため、調整雰囲気包装(MAP)、真空包装、箔入りカートンを広く採用しています。香辛料、シリアル、粉末飲料、焼き菓子などの敏感な食材は、固まりや微生物の成長を防ぐため、特に高バリア包装が求められます。

明確な表示と、水分保護機能を備えた不正開封防止キャップにより、ブランドの差別化、規制の遵守、消費者の信頼がすべてサポートされています。柔軟性の高い多層フィルムやコーティング紙板は、小売および機関向けの食品サプライチェーンで需要が高まっています。

E コマースによる食料品の配送の成長と、消費者の食品安全意識の高まりに伴い、食品・飲料業界は、耐湿性包装の需要を引き続き牽引すると予想されます。グローバルなサプライチェーンの複雑化と気候条件により、この業界は信頼性の高い防湿バリアへの依存をさらに強めるでしょう。

主な要因

食品・飲料業界:需要の要

防湿包装業界に携わっている方にとって、食品・飲料業界は重要なターゲット層です。加工食品や即食食品の売上は、特に都市部で伸びています。

消費者は、新鮮で安全な食品に執着しています。そのため、製造業者は高性能な包装材の開発を迫られています。酸素や水分バリアフィルムなどの技術的な工夫を加えれば、食品を新鮮に保つだけでなく、包装材そのものを不可欠なものにする処方箋が完成します。

ゲームを変える流行語「持続可能性

「持続可能性」というキーワードについて話しましょう。誰もがエコフレンドリーな素材を追求し、政府はプラスチック廃棄物規制を強化しています。生分解性やリサイクル可能な素材である紙が新たな注目株となり、特に湿気抵抗性カテゴリーで注目を集めています。

大手企業は研究開発に多額の投資を注ぎ、機能性だけでなく地球に優しい包装を開発しています。これは単なるトレンドではなく、業界で生き残るための必須条件となっています。

医薬品が新たなMVP

耐湿性包装は、医薬品包装分野におけるMVPです。考えてみてください。錠剤、カプセル、生物製剤、ワクチンなどはすべて安全性を確保する必要があり、その役割をこの包装が果たしています。

パンデミックにより、高品質の医薬品包装の重要性が広く認識されるようになりました。生物製剤や温度に敏感な医薬品も、特に新興市場において需要を牽引しています。この分野は成長過程にあります。

テクノロジーがパッケージングを魅力的に

パッケージングがこれほどハイテクだとは、誰が想像したでしょうか?高度なバリアコーティング、ナノテクノロジー、多層フィルムにより、機能的であるだけでなく、耐久性、コスト効率に優れ、そして率直に言って、とても洗練されたパッケージングが登場しています。

自動化によりコストが削減され、効率が向上しているため、これらのソリューションはメーカーにとって当然の選択となっています。パッケージングのテクノロジーの波に乗っていないなら、チャンスを逃していることになります。

都市化と可処分所得:ロケットの燃料

都市化が進み、人々の可処分所得が増えています。つまり、利便性が最優先され、包装製品が活況を呈しているということです。

食品、パーソナルケア、電子機器など、消費者は品質と衛生性を求めています。外出先での軽食や E コマースなどのライフスタイルの変化も加わって、この市場は絶好調です。新興経済国?それらは、防湿包装の次の大きな市場です。

主な制約

高度な包装材料の高コスト

防湿包装の製造に関連する主な活動は、コストを大幅に増加させる特殊な材料や技術の使用に及びます。ほとんどの 高性能バリアコーティング、多層フィルム、および生分解性プラスチックや紙などの持続可能な代替品は、包装に使用される従来の材料よりも高価です。

これらのコストは通常、エンドユーザーに波及するため、中小企業にとってこのような包装材料の採用は現実的ではありません。価格に敏感な市場、特に発展途上地域では、その高コストのために採用が困難です。

プラスチック包装の環境問題

プラスチックは、その優れたバリア性から防湿包装市場で主流ですが、その環境への悪影響は依然として深刻な問題となっています。リサイクル不可能な使い捨てプラスチックの広範な使用は汚染を悪化させ、規制当局は厳しい措置を講じることを余儀なくされています。

世界中の政府や環境保護活動家は、環境に優しい代替品の使用を義務付けることで、製造業者に対してプラスチックの使用削減を迫っています。この移行は、主にコストの増加、市場で入手可能な生分解性材料の不足、インフラの大幅な変更などの理由から、困難な課題となるでしょう。

リサイクルプロセス自体も非常に複雑です

湿気防止包装の多層構造はリサイクルの障害となっています。バリアフィルムや複合材料は、リサイクル不能または層を分離するための特殊なプロセスを必要とする場合が多く、この複雑さがリサイクルを妨げ、製造業者と消費者の両方に廃棄物処理の問題を引き起こしています。

地域ごとのリサイクルインフラの不足は、この状況を悪化させ、製造業者に対しより持続可能な解決策を模索する環境問題と規制要件を促進しています。

経済的変動と原材料の不足

原材料価格の変動、特にポリマーや樹脂の価格は最大の課題です。経済的不安定性、サプライチェーンの混乱、地政学的緊張は、原材料の不足や価格高騰を引き起こし、これらは製造プロセスで頻繁に使用される材料です。

価格変動は生産コストの増加と利益率の低下を引き起こし、製造メーカーは代替オプションを探求しますが、これらは必要な性能レベルやコスト効率を満たせない場合があります。

新しい市場における認知度の低さ

先進的な防湿包装ソリューションは、発展途上国の消費者や小規模企業にはまだ知られていません。消費者や小規模企業は、そのコストとメリットについてあまり認識がないため、このソリューションを採用していません。

また、この地域では多くの小規模製造業者が、新しい包装技術を採用するよりもコスト削減を優先しているため、市場の成長が妨げられています。業界関係者は、教育やインセンティブによってこのギャップを埋めることは難しいと感じています。

主なトレンド

生分解性および持続可能な素材の採用

持続可能性は、防湿包装市場における新たなコアトレンドとなっています。消費者からの環境に優しい包装の需要により、メーカーは紙、澱粉ベースのプラスチック、植物由来の樹脂など、生分解性およびリサイクル可能な素材への切り替えを進めています。

さらに、厳しい環境規制も生分解性およびリサイクルを推進しています。従来の素材よりも持続可能な代替品を求める動きの中で、望ましい防湿性を備えた水性コーティング剤やバイオフィルムが市場で大きなシェアを獲得しています。

バリアコーティングの技術の進歩

高度なバリアコーティングは、包装業界に新たな波をもたらしています。ナノテクノロジーベースのコーティング剤、バイオベースのポリマーベースのコーティング剤、蒸着フィルムは、透明性と柔軟性を維持しながら耐水性の向上に貢献しています。

これらの革新は、耐水性の包装の性能を向上させる一方で、包装メーカーにとっては、材料の使用量を最小限に抑え、製造コストを削減し、持続可能性を高める機会も生んでいます。

Eコマースとオン・ザ・ゴー包装

Eコマースの急速な成長は、耐久性と耐湿性をより重視する包装のトレンドに影響を与えています。オンラインショッピング、特に食品、電子機器、パーソナルケア製品では、輸送中の損傷を防ぐための強力な包装が必要です。

また、外出先での消費も増加しており、特に都市部では、便利で持ち運びやすく、耐湿性に優れたソリューションの需要が高まっています。現在、この成長分野に対応するため、パッケージのデザインは機能性と美観に重点が置かれています。

パッケージのカスタマイズとブランディング

競争の激しい市場でブランドが差別化を図るため、カスタマイズは急速に重要なトレンドとなっています。耐湿性パッケージソリューションは、製品をより魅力的に、消費者の興味を引くように、独自の形状、サイズ、ブランディング要素を用いて設計されています。

柔軟な包装(パウチや再密封可能な袋など)は、デザインと機能性の多様性から特に人気です。ブランドは、湿気防止包装に高品質なグラフィックやパーソナライズされたメッセージを印刷するため、デジタル印刷技術も活用しています。

インテリジェント包装属性の採用

湿気防止包装は、スマートテクノロジーの採用において増加傾向にあります。機能性とトレーサビリティを強化するために、QR コード、RFID タグ、センサーが追加されています。これらの技術により、温度や湿度などのリアルタイムの状況を監視することができ、製品の安全性と品質を確保することができます。

このような包装は、品質の劣化しやすい医薬品や食品などの業界では非常に重要です。スマートな防湿包装は、IoT の採用が進むにつれて需要が拡大するでしょう。

主な機会

新興経済国での需要の増加

防湿包装の成長見通しは、インド、中国、ブラジルなどの新興市場で非常に明るい。都市化と可処分所得の増加により、これらの地域では包装商品の需要が高まり、加工食品、飲料、医薬品の消費が拡大し、新興市場では消費のシフトが進んでいる。

メーカーは、地域のニーズや懸念を反映した安価で革新的なデザインを推進することで、この大きなビジネスチャンスを捉えることができるだろう。

製薬業界の拡大

特に新興市場における製薬業界の成長は、当社にとって防湿包装の需要拡大の大きなチャンスです。ジェネリック医薬品の生産増加、医療費の増加、生物製剤や温度に敏感な医薬品の需要増加により、堅牢な包装ソリューションの需要が高まっています。

湿気防止包装は、患者の薬の有効性と安全性を確保するために不可欠です。すべての企業は、包装において革新的な設計に投資し、規制遵守に焦点を当てた医薬品包装を開発することで、投資対効果の飛躍的な向上を実現できます。

持続可能な包装の機会

世界の持続可能性への動きは、環境に優しい湿気防止包装の巨大な機会を生み出しています。世界中の政府や組織は、リサイクル可能で生分解可能な材料の採用を促進するグリーンイニシアチブを推進し、インセンティブを提供しています。

防湿紙包装やバイオプラスチックの代替品など、持続可能なソリューションに投資する企業は、他社との差別化を図り、環境意識の高い消費者の増加するセグメントを獲得することができます。リサイクルイニシアチブや循環経済プログラムと提携することで、市場での存在感をさらに高めることができます。

スマート包装の技術的進歩

防湿包装は、スマートテクノロジーを組み込むことで製品の機能と価値を高める機会となります。湿度センサー、鮮度インジケーター、不正開封防止シールなどの機能は、品質保証が最優先される食品、飲料、電子機器などの業界に対応しています。

スマート包装ソリューションは、リアルタイムの追跡によりサプライチェーンの可視性を高めることもでき、これらの先進技術を採用する企業に競争上の優位性をもたらします。

ニッチ市場における未開拓の可能性

防湿包装の用途には、エレクトロニクス、パーソナルケア、特殊化学品など、こうしたイノベーションが待ち望まれている分野があります。

ニッチ分野では、繊細な電子部品を湿気による損傷から保護することから、高級感があり耐久性に優れたパーソナルケア製品や高付加価値のエレクトロニクス製品のパッケージングまで、さまざまな要件があります。イノベーションとニッチプレーヤーの協力により、巨大な市場機会が待ち受けています。

国別洞察

米国

米国は、食品・飲料業界および製薬業界からの需要の増加により、耐湿性包装の世界市場で最大のシェアを占めています。その優れた製造能力、革新力、およびより環境に優しい素材を採用する傾向が、市場シェアの大部分を占めています。一方、E コマースの人気は引き続き高まっており、製品の需要が増加するにつれて、安全な配送プロセスを確保するための耐性のある包装の要件も高まっています。

中国

中国は、産業基盤の急速な拡大と都市化の進展により、防湿包装の重要な市場となっています。消費者の食品安全と衛生に対する意識の高まりは、食品配送および E コマース分野の成長を促進しています。さらに、持続可能な包装に関する政府の取り組みは、中国におけるバイオベースおよびリサイクル可能な素材に大きなチャンスをもたらしています。

インド

インドの防湿包装市場は、包装食品、医薬品、パーソナルケア製品の需要の増加に伴い成長しています。都市化と可処分所得の増加により、消費財の消費が伸びています。さらに、Make in India(インドで製造)と持続可能性に関する政府の取り組みにより、環境に優しい包装ソリューションの現地生産とイノベーションが促進されています。

ドイツ

ドイツはヨーロッパの重要な市場であり、特に工業化が進んだドイツでは、業界が環境の改善に継続的に投資してきました。つまり、製品はリサイクル可能または生分解性である必要があります。食品および製薬業界では、製品の安全性と品質が重視されるため、この種の包装が主に必要とされています。

日本

日本の技術進歩と精密さは、防湿包装の市場にも反映されています。同国では高齢化が進んでおり、医薬品需要が高まっています。製薬業界では、医薬品の劣化を防ぐために耐湿性のある製剤が必要です。さらに、同国では、高品質で機能的かつ見栄えの良い包装製品に対する文化が根付いています。

イギリス

英国の市場は、同国の堅調な E コマースおよび小売業界によって牽引されており、輸送中の製品を保護するための耐久性に優れた包装が求められています。持続可能な包装ソリューションに対する消費者の嗜好の高まりと、厳格な環境規制により、メーカーは革新的な素材やデザインの開発を迫られています。食品・飲料部門は、引き続き市場成長の主要要因となっています。

カナダ

カナダにおける防湿包装の需要は、包装食品および製薬業界の成長に牽引されています。持続可能な慣行の増加により、カナダ全土でリサイクル可能かつ生分解性の包装が採用されています。さらに、E コマース部門の成長と、利便性の高い製品に対する顧客の需要が、市場需要を押し上げています。

ブラジル

ブラジルも、食品加工および輸出産業の成長を背景に、中南米における防湿包装の重要な新興市場となっています。都市人口の増加と食品安全基準に対する意識の高まりが主な要因です。もう一つの理由は、ブラジルが持続可能性に重点を置いていることで、環境に優しい包装材料の市場が開拓されていることです。

競争環境

この市場は、既存企業、地域メーカー、新興スタートアップ企業間の激しい競争が特徴です。Amcor plc、Mondi Group、Berry Global Group などの大手企業が、堅実な製品ポートフォリオ、グローバルな事業展開、高度な技術力を武器に市場を支配しています。

これらの企業は、規模の経済と研究開発への継続的な投資を活かし、高性能で持続可能な包装ソリューションの革新に取り組んでいます。食品、医薬品、Eコマースなど、さまざまな業界に対応できる能力も、市場での地位をさらに強化しています。

持続可能性は、競争の激しい業界において、企業にとって大きな焦点となっています。主要企業は、規制要件やグリーン製品に対する消費者の需要の高まりに対応するため、リサイクル可能なプラスチック、紙ベースのラミネート、生分解性素材などの環境に優しい素材を優先的に採用しています。

例えば、Smurfit Kappa や DS Smith などの企業は、特にヨーロッパや北米など、環境規制が厳しい地域において、紙ベースの代替品の普及を推進しています。循環型経済と廃棄物削減に重点を置いていることが、これらの企業の競争力強化につながっています。

アジア太平洋や中南米などの新興市場では、地域の中堅企業が、コスト効率に優れたカスタマイズされたソリューションを提供することで、勢いを増しています。

これらの企業は、特定の市場ニーズに合わせた軽量、柔軟、耐湿性に優れた設計に重点を置き、現地の業界に対応しています。地域特有の課題や機会への迅速な対応力により、特に価格に敏感な市場において、グローバルリーダーと効果的に競争することができます。

スタートアップ企業は、市場の競争力学の再構築において重要な役割を果たしています。TIPA Corp. (イスラエル) や Notpla (英国) などの企業は、海藻や堆肥化可能なバイオプラスチックなどの素材を使用した、革新的で持続可能な包装材を発売しています。

これらのスタートアップ企業は、ニッチ市場のニーズに対応し、環境意識の高いブランドと提携して、環境中心のイノベーションによって従来のビジネスモデルを破壊しています。

全体として、競争環境はイノベーション、持続可能性、地域適応性によって形作られています。高度な包装ソリューションへの需要の増加と厳格な環境規制が、既存のリーダーと破壊的な新規参入者間の継続的な進化と競争を保証しています。

主要企業

- Amcor plc

- Mondi Group

- Smurfit Kappa Group plc

- Berry Global Group, Inc.

- DS Smith Plc

- Constantia Flexibles Group GmbH

- Sonoco Products Company

- Westrock Company

- ProAmpac LLC

市場区分

素材別

- プラスチック(ポリエチレン(PE)、ポリプロピレン(PP))

- ガラス

- 金属

- 紙

包装の種類別

- 軟包装(袋およびポーチ、フィルム、ラップ、ラミネート

- 硬包装(ボトルおよびジャー、トレイおよびクラムシェル、缶

- 段ボール包装

最終用途別:

- 食品・飲料

- 医薬品

- 電気・電子

- 化粧品・パーソナルケア

- 化学・肥料

- その他の消費財

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の見通し

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 製造業者

- 中間業者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側の参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 過去の市場規模 (百万米ドル)および数量(台数)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)および数量(台数)予測、2025年から2035年

- 前年比成長傾向分析

- 絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに / 主要調査結果

- 2020年から2024年の材料タイプ別市場規模(百万米ドル)および数量(台数)の分析

- 現在および将来の市場規模(百万米ドル)および数量(台数 2025年から2035年までの材料タイプ別分析および予測

- プラスチック

- ポリエチレン(PE

- ポリプロピレン(PP

- ガラス

- 金属

- 紙

- プラスチック

- 2020年から2024年までの材料タイプ別前年比成長傾向分析

- 2025年から2035年までの材料タイプ別絶対機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの包装タイプ別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの包装タイプ別市場規模(百万米ドル)および数量(台数)の分析と予測

- フレキシブル包装

- バッグおよびポーチ

- フィルム

- ラップ

- ラミネート

- 硬質包装

- ボトルおよびジャー

- トレイおよびクラムシェル

- 缶

- 段ボール包装

- フレキシブル包装

- 2020年から2024年までの包装タイプ別前年比成長率分析

- 2025年から2035年までの包装タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 2020年から2024年の最終用途別市場規模(百万米ドル)および数量(台数)の分析

- 現在および将来の市場規模(百万米ドル)および数量 (単位)分析および予測(最終用途別)、2025年から2035年

- 食品・飲料

- 医薬品

- 電気・電子

- 化粧品・個人用ケア

- 化学・肥料

- その他の消費財

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめ

- 2020年から2024年までの地域別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの地域別市場規模(百万米ドル)および数量(台数)の分析と予測

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 中南米市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他中南米

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年までのオセアニア市場分析、および2025年から2035年までの予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の中東・アフリカ市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 競争分析

- 競争の深層分析

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Smurfit Kappa Group plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Berry Global Group, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 市場

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DS Smith Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 市場

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Constantia Flexibles Group GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布 戦略の概要 マーケティング戦略 製品戦略 チャネル戦略

- Sonoco Products Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布 戦略の概要 マーケティング戦略 製品戦略 チャネル戦略

- Westrock Company

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布 戦略の概要 マーケティング戦略 製品戦略 チャネル戦略

- Westrock Company

- 概要

- 製品ポートフォリオ

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ProAmpac LLC

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ボール・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor plc

- 競争の深層分析

- 使用仮定および略語

- 調査方法

概要

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの材料別世界市場規模(台数)予測

- 表 5: 2020年から2035年までの包装タイプ別世界市場規模(百万米ドル)予測

- 表 6:2020年から2035年までの包装タイプ別世界市場規模(台数)予測

- 表 7:2020年から2035年までの最終用途別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)予測(国別

- 表 11: 北米市場規模(百万米ドル) 材料タイプ別予測、2020-2035

- 表 12:北米市場規模(台数) 材料タイプ別予測、2020-2035

- 表 13:北米市場規模(百万米ドル) 包装タイプ別予測、2020-2035

- 表 14:北米市場規模(台数)の予測(包装タイプ別、2020 年~2035 年

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別予測

- 表 16:2020 年から 2035 年までの北米市場規模(台数)の用途別予測

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測

- 表 18:2020 年から 2035 年までの中南米市場規模(数量)予測(国別

- 表 19:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(材料別

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(材料別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(包装タイプ別

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(包装タイプ別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別予測

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の最終用途別予測

- 表 25:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の 2020 年から 2035 年までの予測

- 表 26:2020 年から 2035 年までのヨーロッパ市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)予測(材料別

- 表 28:2020 年から 2035 年までのヨーロッパ市場規模(台数)予測(材料別

- 表 29:ヨーロッパの市場価値(百万米ドル)の予測、包装タイプ別、2020 年~2035 年

- 表 30:ヨーロッパの市場規模(台数 2020年から2035年までの包装タイプ別予測

- 表 31:2020年から2035年までの欧州市場規模(百万米ドル)の予測(用途別

- 表 32:2020年から2035年までの欧州市場規模(台数)の予測(用途別

- 表 33:東アジア市場規模(百万米ドル) 2020 年から 2035 年までの国別予測

- 表 34:東アジア市場規模(台数) 2020 年から 2035 年までの国別予測

- 表 35:東アジア市場規模(百万米ドル) 2020 年から 2035 年までの材料別予測

- 表 36:東アジア市場規模(台数)の予測(材料別)、2020 年~2035 年

- 表 37:東アジア市場規模(百万米ドル)の予測(包装タイプ別)、2020 年~2035 年

- 表 38:東アジア市場規模(台数)の予測(包装タイプ別)、2020 年~2035 年

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の最終用途別予測

- 表 40:2020 年から 2035 年までの東アジア市場規模(台数)の最終用途別予測

- 表 41:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(国別)

- 表 42:2020 年から 2035 年までの南アジア市場規模(単位:百万米ドル)の予測

- 表 43:2020 年から 2035 年までの南アジア市場規模(単位:百万米ドル)の予測(材料別

- 表 44:2020 年から 2035 年までの南アジア市場規模(単位:百万米ドル)の予測(材料別

- 表 45:南アジア市場規模(百万米ドル)の予測(包装タイプ別、2020 年~2035 年

- 表 46:南アジアの市場規模(台数)の予測(包装タイプ別、2020 年~2035 年

- 表 47:南アジアの市場規模(百万米ドル)の予測(最終用途別、2020 年~2035 年

- 表 48:南アジアの市場規模(台数)の予測(最終用途別、2020 年~2035 年

- 表 49:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(国別

- 表 50:2020 年から 2035 年までのオセアニア市場規模(台数)の予測(国別

- 表 51:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(材料別

- 表 52:2020 年から 2035 年までのオセアニア市場規模(数量)の予測(材料タイプ別

- 表 53:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(包装タイプ別

- 表 54:2020 年から 2035 年までのオセアニア市場規模(数量)の予測(包装タイプ別

- 表 55:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の最終用途別予測

- 表 56:2020 年から 2035 年までのオセアニア市場規模(台数)の最終用途別予測

- 表 57:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測

- 表 58:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の予測

- 表 59:中東・アフリカ市場規模(百万米ドル 2020年から2035年までの材料タイプ別予測

- 表 60:2020年から2035年までの中東・アフリカ市場規模(台数)予測

- 表 61:2020年から2035年までの中東・アフリカ市場規模(百万米ドル)予測

- 表 62:中東・アフリカ市場規模(台数) 包装タイプ別予測、2020-2035 年

- 表 63:中東・アフリカ市場規模(百万米ドル) 最終用途別予測、2020-2035 年

- 表 64:中東・アフリカ市場規模(台数) 最終用途別予測、2020-2035 年

図表一覧

- 図 1:2025 年から 2035 年までの材料タイプ別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの包装タイプ別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 6:2020 年から 2035 年までの地域別世界市場規模(台数)分析

- 図 7:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析 2025-2035

- 図 8:地域別世界市場の前年比成長率(%)予測、2025-2035

- 図 9:材料タイプ別世界市場規模(百万米ドル)分析、2020-2035

- 図 10:材料タイプ別世界市場規模(台数)分析、2020-2035

- 図 11:2025 年から 2035 年までの世界市場における材料タイプ別の市場価値シェア(%)および BPS 分析

- 図 12:2025 年から 2035 年までの世界市場における材料タイプ別の前年比成長率(%)予測

- 図 13:2020 年から 2035 年までの世界市場における包装タイプ別の市場価値(百万米ドル)分析

- 図 14: 2020年から2035年までの包装タイプ別世界市場規模(台数)分析

- 図15:2025年から2035年までの包装タイプ別世界市場シェア(%)およびBPS分析

- 図 16:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(包装タイプ別

- 図 17:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析(最終用途別

- 図 18:2020 年から 2035 年までの世界市場規模(台数)の分析(最終用途別

- 図 19:2025 年から 2035 年までの世界市場規模(%)および BPS 分析(用途別

- 図 20:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(用途別

- 図 21: 2025年から2035年の材料タイプ別世界市場の魅力

- 図22:2025年から2035年の包装タイプ別世界市場の魅力

- 図23:2025年から2035年の最終用途別世界市場の魅力

- 図24:2025年から2035年の地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 26:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 27:2025 年から 2035 年までの北米市場規模(最終用途別、百万米ドル

- 図 28:2025 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 29:2020 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 30:2020 年から 2035 年までの北米市場規模(台数)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:北米市場規模(百万米ドル)の素材別分析、2020 年~2035 年

- 図 34:北米市場規模(台数)の素材別分析、2020 年~2035 年

- 図 35:2025 年から 2035 年までの北米市場における材料タイプ別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における材料タイプ別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場における包装タイプ別市場価値(百万米ドル)分析

- 図 38:北米市場規模(台数)の包装タイプ別分析、2020 年~2035 年

- 図 39:北米市場シェア(%)および BPS 分析、包装タイプ別、2025 年~2035 年

- 図 40:北米市場 包装タイプ別前年比成長率(%)予測、2025 年~2035 年

- 図 41:北米市場 市場規模(百万米ドル) 最終用途別分析、2020 年~2035 年

- 図 42:北米市場 市場規模(台数) 最終用途別分析、2020 年~2035 年

- 図 43:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 44:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの北米市場の魅力(材料タイプ別

- 図 46:2025 年から 2035 年までの北米市場の魅力(包装タイプ別 2025-2035

- 図 47:2025-2035 年の北米市場における最終用途別市場魅力度

- 図 48:2025-2035 年の北米市場における国別市場魅力度

- 図 49:中南米市場規模(百万米ドル) 材料別、2025 年~2035 年

- 図 50:中南米市場規模(百万米ドル) 包装タイプ別、2025 年~2035 年

- 図 51:中南米市場規模(百万米ドル) 最終用途別、2025 年~2035 年

- 図 52:中南米市場規模 (百万米ドル) 2025-2035

- 図 53:ラテンアメリカ市場規模(百万米ドル) 2020-2035 年の国別分析

- 図 54:ラテンアメリカ市場規模(台数) 2020-2035 年の国別分析

- 図 55:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 57: 中南米市場規模(百万米ドル) 材料タイプ別分析、2020-2035年

- 図 58:中南米市場規模(台数) 材料タイプ別分析、2020-2035年

- 図 59:中南米市場シェア(%)および BPS 分析、材料タイプ別、2025-2035年

- 図 60:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率(%)予測

- 図 61:2020 年から 2035 年までのラテンアメリカ市場における包装タイプ別市場規模(百万米ドル)分析

- 図 62:2020 年から 2035 年までのラテンアメリカ市場における包装タイプ別市場規模(台数)分析

- 図 63:ラテンアメリカ市場 包装タイプ別市場価値シェア(%)および BPS 分析、2025 年~2035 年

- 図 64:ラテンアメリカ市場 包装タイプ別前年比成長率(%)予測、2025 年~2035 年

- 図 65: 中南米市場規模(百万米ドル)の用途別分析、2020年~2035年

- 図 66:中南米市場規模(台数)の用途別分析、2020年~2035年

- 図 67:中南米市場シェア(%)および BPS 分析、用途別、2025年~2035年

- 図 68:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(用途別

- 図 69:2025 年から 2035 年までのラテンアメリカ市場の魅力(材料タイプ別

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の魅力(包装タイプ別

- 図 71:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別 2025-2035

- 図 73:ヨーロッパの市場価値(百万米ドル) 材料タイプ別、2025-2035

- 図 74:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)包装タイプ別

- 図 75:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)最終用途別

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)国別

- 図 77:ヨーロッパの市場価値 (百万米ドル) 2020年から2035年までの国別分析

- 図78:ヨーロッパ市場規模(台数) 2020年から2035年までの国別分析

- 図79:ヨーロッパ市場シェア(%)およびBPS 2025年から2035年までの国別分析

- 図 80:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 81:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の素材タイプ別分析

- 図 82:2020 年から 2035 年までのヨーロッパ市場規模(台数)の素材タイプ別分析

- 図 83: 2025年から2035年までのヨーロッパ市場における材料タイプ別市場価値シェア(%)およびBPS分析

- 図84:2025年から2035年までのヨーロッパ市場における材料タイプ別前年比成長率(%)予測

- 図85:2020年から2035年までのヨーロッパ市場における包装タイプ別市場価値(百万米ドル)分析

- 図 86:2020 年から 2035 年までのヨーロッパ市場規模(台数)の包装タイプ別分析

- 図 87:2025 年から 2035 年までのヨーロッパ市場における包装タイプ別市場価値シェア(%)および BPS 分析

- 図 88:2025 年から 2035 年までのヨーロッパ市場における包装タイプ別前年比成長率(%)予測

- 図 89:2020 年から 2035 年までのヨーロッパ市場における最終用途別市場価値(百万米ドル)分析

- 図 90: 2020年から2035年までの欧州市場規模(台数)の用途別分析

- 図91:2025年から2035年までの欧州市場価値シェア(%)およびBPS分析(用途別

- 図92:2025年から2035年までの欧州市場の前年比成長率(%)予測(用途別

- 図 93:2025 年から 2035 年までのヨーロッパの市場魅力(材料タイプ別

- 図 94:2025 年から 2035 年までのヨーロッパの市場魅力(包装タイプ別

- 図 95:2025 年から 2035 年までのヨーロッパの市場魅力(最終用途別

- 図 96:2025 年から 2035 年までの欧州市場の魅力(国別

- 図 97:2025 年から 2035 年までの東アジア市場規模(単位:百万米ドル、材料別

- 図 98:2025 年から 2035 年までの東アジア市場規模(単位:百万米ドル、包装タイプ別

- 図 99: 2025年から2035年までの東アジアの市場価値(百万米ドル)

- 図100:2025年から2035年までの東アジアの市場価値(百万米ドル)

- 図 101:東アジア市場規模(百万米ドル)国別分析、2020 年~2035 年

- 図 102:東アジア市場規模(台数)国別分析、2020 年~2035 年

- 図 103:東アジア市場シェア(%)および BPS 国別分析、2025 年~2035 年

- 図 104:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析(材料タイプ別

- 図 106:2020 年から 2035 年までの東アジア市場規模(台数)の分析(材料タイプ別

- 図 107:東アジア市場における材料タイプ別市場価値シェア(%)および BPS 分析、2025 年~2035 年

- 図 108:東アジア市場における材料タイプ別前年比成長率(%)予測、2025 年~2035 年

- 図 109:東アジア市場における包装タイプ別市場価値(百万米ドル)分析、2020 年~2035 年

- 図 110:東アジア市場規模(台数)の包装タイプ別分析、2020 年~2035 年

- 図 111:東アジア市場シェア(%)および BPS 分析、包装タイプ別、2025 年~2035 年

- 図 112:東アジア市場における包装タイプ別前年比成長率(%)予測、2025 年~2035 年

- 図 113:東アジア市場における最終用途別市場規模(百万米ドル)分析、2020 年~2035 年

- 図 114:東アジア市場における最終用途別市場規模(台数)分析、2020 年~2035 年

- 図 115:2025 年から 2035 年までの東アジア市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率(%)予測

- 図 117: 東アジア市場の魅力(材料タイプ別、2025年~2035年

- 図 118:東アジア市場の魅力(包装タイプ別、2025年~2035年

- 図 119:東アジア市場の魅力(最終用途別、2025年~2035年

- 図 120:2025 年から 2035 年までの東アジアの市場魅力(国別

- 図 121:2025 年から 2035 年までの南アジアの市場価値(単位:百万米ドル)

- 図 122:2025 年から 2035 年までの南アジアの市場価値(単位:百万米ドル)

- 図 123:2025 年から 2035 年までの南アジアの市場規模(最終用途別、百万米ドル

- 図 124:2025 年から 2035 年までの南アジアの市場規模(国別、百万米ドル

- 図 125:南アジアの市場規模(百万米ドル 国別分析、2020-2035年

- 図126:南アジア市場規模(台数)国別分析、2020-2035年

- 図 127:2025 年から 2035 年までの南アジア市場価値シェア(%)および BPS 分析(国別

- 図 128:2025 年から 2035 年までの南アジア市場の前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの南アジア市場価値(百万米ドル)分析(材料タイプ別

- 図 130:南アジア市場規模(台数)の素材タイプ別分析、2020-2035 年

- 図 131:南アジア市場シェア(%)および BPS 分析、素材タイプ別、2025-2035 年

- 図 132:南アジア市場の前年比成長率(%)予測、素材タイプ別、2025-2035 年

- 図 133:南アジア市場規模(百万米ドル)の包装タイプ別分析、2020 年~2035 年

- 図 134:南アジア市場規模(台数)の包装タイプ別分析、2020 年~2035 年

- 図 135:南アジア市場 包装タイプ別市場価値シェア(%)および BPS 分析、2025 年~2035 年

- 図 136:南アジア市場 包装タイプ別前年比成長率(%)予測、2025 年~2035 年

- 図 137:南アジア市場 最終用途別市場価値(百万米ドル)分析、2020 年~2035 年

- 図 138:南アジア市場規模(台数)の用途別分析、2020-2035 年

- 図 139:南アジア市場シェア(%)および BPS 分析、用途別、2025-2035 年

- 図 140:南アジア市場の前年比成長率 (%) 2025年から2035年までの用途別予測

- 図141:2025年から2035年までの南アジアの市場魅力(材料タイプ別

- 図142:2025年から2035年までの南アジアの市場魅力(包装タイプ別

- 図143:2025年から2035年までの南アジアの市場魅力(用途別

- 図 144:2025 年から 2035 年までの南アジアの市場魅力(国別

- 図 145:2025 年から 2035 年までのオセアニアの市場価値(単位:百万米ドル)

- 図 146:2025 年から 2035 年までのオセアニアの市場価値(単位:百万米ドル)

- 図 147:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)

- 図 148:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)

- 図 149:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)の分析

- 図 150:2020 年から 2035 年までのオセアニア市場規模(台数)の分析(国別

- 図 151:2025 年から 2035 年までのオセアニア市場シェア(%)および BPS 分析(国別

- 図 152:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測(国別

- 図 153:2020 年から 2035 年までのオセアニア市場規模(単位:百万米ドル)の素材別分析

- 図 154:2020 年から 2035 年までのオセアニア市場規模 (台) 2020 年~2035 年

- 図 155:オセアニア市場 材料タイプ別市場価値シェア(%)および BPS 分析、2025 年~2035 年

- 図 156:オセアニア市場 材料タイプ別市場成長率(%)予測、2025 年~2035 年

- 図 157:オセアニア市場規模(百万米ドル) 包装タイプ別分析、2020-2035 年

- 図 158:オセアニア市場規模 (台) 2020 年~2035 年の包装タイプ別分析

- 図 159:2025 年~2035 年のオセアニア市場における包装タイプ別市場価値シェア(%)および BPS 分析

- 図 160:2025 年~2035 年のオセアニア市場における包装タイプ別前年比成長率(%)予測

- 図 161:2020 年から 2035 年までのオセアニア市場規模(単位:百万米ドル)の用途別分析

- 図 162:2020 年から 2035 年までのオセアニア市場規模(単位:台)の用途別分析

- 図 163:2025 年から 2035 年までのオセアニア市場規模(単位:百万米ドル)の用途別分析

- 図 164:2025 年から 2035 年までのオセアニア市場における最終用途別成長率(%)予測

- 図 165:2025 年から 2035 年までのオセアニア市場における材料タイプ別魅力度

- 図 166:2025 年から 2035 年までのオセアニア市場における包装タイプ別魅力度

- 図 167:2025 年から 2035 年までのオセアニア市場の魅力(最終用途別

- 図 168:2025 年から 2035 年までのオセアニア市場の魅力(国別

- 図 169:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル、材料別

- 図 170:2025 年から 2035 年までの中東・アフリカ市場規模(包装タイプ別、百万米ドル

- 図 171:2025 年から 2035 年までの中東・アフリカ市場規模(最終用途別、百万米ドル

- 図 172:2025 年から 2035 年までの中東・アフリカ市場規模(国別、百万米ドル

- 図 173:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 174:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の分析(国別

- 図 175:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 176:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

- 図 177:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の分析(材料タイプ別

- 図 178:2020 年から 2035 年までの MEA 市場規模(台数)の分析(材料タイプ別

- 図 179:2025 年から 2035 年までの中東・アフリカ市場における材料タイプ別市場価値シェア(%)および BPS 分析

- 図 180:2025 年から 2035 年までの中東・アフリカ市場における材料タイプ別市場成長率(%)予測

- 図 181:2020 年から 2035 年までの中東・アフリカ市場における包装タイプ別市場価値(百万米ドル)分析

- 図 182:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の包装タイプ別分析

- 図 183:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(包装タイプ別

- 図 184:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(包装タイプ別

- 図 185:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 186:2020 年から 2035 年までの MEA 市場規模(台数)の用途別分析

- 図 187:2025 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 188:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測、用途別

- 図 189:2025 年から 2035 年までの MEA 市場の素材タイプ別魅力度

- 図 190:2025 年から 2035 年までの MEA 市場の包装タイプ別魅力度

- 図 191:2025 年から 2035 年までの MEA 市場の魅力(最終用途別

- 図 192:2025 年から 2035 年までの MEA 市場の魅力(国別