❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

モジュラー計測機器プラットフォームの市場規模、シェア、および 2025 年から 2035 年までの予測見通し

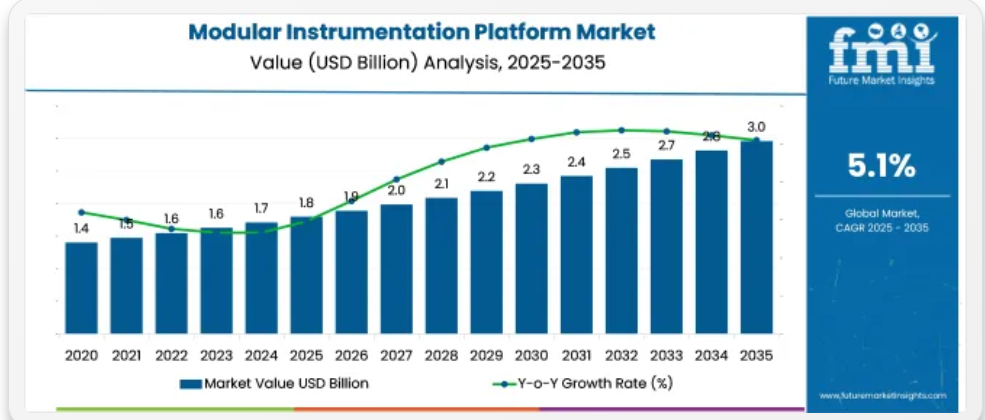

モジュラー計測プラットフォーム市場は、2025年の18億米ドルから2035年には30億米ドルへと成長し、予測期間中は5.1%のCAGRで拡大すると予測されています。この成長は、エレクトロニクス、航空宇宙、自動車分野における、柔軟性、拡張性、高性能なテストソリューションの需要の高まりによって推進されています。

2023年には、米国および台湾の半導体製造ユニットに新しく設置される自動テストベンチのうち、45%以上がPXIベースのモジュラー計測プラットフォームを採用すると予想されています。

2025 年までに、モジュラープラットフォームの需要の 60% 以上は、自動車、通信、航空宇宙など、インダストリー 4.0 フレームワークに移行する業界から発生すると予想されています。5G ネットワークインフラストラクチャおよび EV パワートレイン検証システムの採用により、高スループットで再構成可能なテスト環境のニーズが大幅に高まっています。ナショナルインスツルメンツとキーサイト・テクノロジーズは、世界全体の PXI シャーシの売上高の 70% 以上を占める、引き続き主要な市場プレーヤーです。

2026年から2035年にかけては、RF/マイクロ波テスト、パワーエレクトロニクス、デジタルプロトコル検証への継続的な投資が採用を後押しし続けます。新興経済国では、製造のデジタル化が加速する中で、2030年までに採用が2倍に増加すると予想されています。

モジュラー計測プラットフォーム市場は、いくつかのハイテク分野において戦略的な役割を果たしています。400 億米ドル規模のグローバルな試験・測定機器市場において、モジュラーシステムは、再構成可能でスペース効率に優れたプラットフォームの需要に支えられ、6~8% のシェアを占めています。100 億米ドル規模の自動試験装置業界では、特に半導体および通信の試験分野において、10~12% がモジュラー構成によるものです。

600 億米ドル規模の産業オートメーション分野では、カスタムワークフローと迅速な統合が優先されるモジュラープラットフォームが、およそ 5~6% を占めています。総額 250 億米ドル規模のラボ用計測機器のうち、4~5% は、ライフサイエンスや材料分析における柔軟性から、モジュラー形式の影響を受けています。航空宇宙および防衛用電子機器でも、進化するミッション要件に合わせて、計測システムの 8~10% がモジュラー化されています。

トップ投資セグメント別モジュラー計測プラットフォーム市場の分析

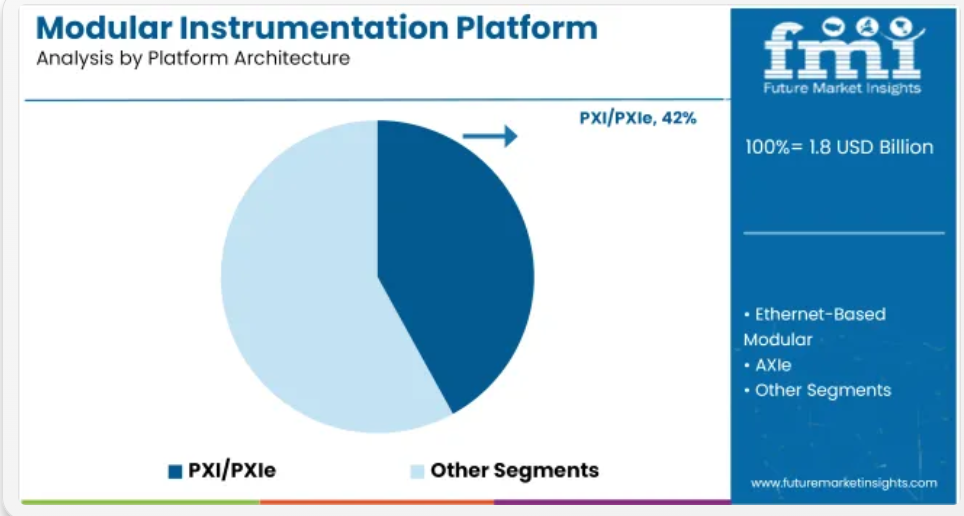

テストおよび測定システムの自動化および柔軟化が進むにつれて、この市場は勢いを増しています。PXI/PXIe や PCIe インターフェースなどのプラットフォームアーキテクチャの進歩により、自動車、エレクトロニクス、通信の各分野での採用が急速に進んでいます。

PXI および PXIe アーキテクチャが 42% のシェアでプラットフォームの革新をリード

PXI および PXIe プラットフォームは、2025 年までにモジュラー計測プラットフォーム市場で 42% の圧倒的なシェアを占める見通しです。これらのアーキテクチャは、高速データ収集、低レイテンシ、および同期測定機能を備え、高度な研究開発や生産テストに最適です。

- エンジニアは、そのモジュール性と LabVIEW とのシームレスな統合から、PXI ベースのシステムを好みます。

- 航空宇宙および半導体テストでの採用が拡大し、このセグメントの成長を推進しています。

- スロット構成の拡張性により、5G や自動車用電子機器におけるテストの複雑化に対応できます。

PCIe インターフェース、高速アプリケーションで 33% のシェアを獲得

PCIe は、モジュール間の超高速通信の需要に後押しされ、2025 年までに市場の 33% を占めると予測されています。このインターフェースは、高いデータスループットをサポートし、リアルタイムテスト環境に最適です。採用は、通信、防衛、産業オートメーション分野で増加しています。

- PCIeは、信号解析とハードウェアインループシミュレーションにおける高速並列処理を可能にします。

- システムインテグレーターは、帯域幅効率の向上と遅延の削減のため、PCIeを選択しています。

- 現代のテストラボは、マルチギガヘルツの信号要件に対応するため、PCIeへの移行を進めています。

自動車とEVテストがエンドユーザーセグメントを牽引し、18%のシェアを占めます

自動車とEVセグメントは、2025年までに市場シェアの18%を占めると予測されています。電気自動車が主流になるにつれ、メーカーはバッテリー、モーター、安全部品のテスト用に高精度システムを必要としています。

- EV メーカーは、BMS、パワートレイン、および充電システムを検証するために、モジュラープラットフォームを導入しています。

- ADAS テストの自動化により、同期化された計測機器の需要が高まっています。

- CAN、LIN、および自動車用イーサネットプロトコルとの統合により、総合的なテストセットアップがサポートされます。

モジュラー計測機器プラットフォーム市場の主な動向

航空宇宙、通信、および半導体分野におけるテストの複雑化、検証サイクルの高速化、およびスケーラビリティのニーズの高まりにより、モジュラー計測機器プラットフォームの需要が拡大しています。PXI および LXI ベースのシステムは、テストベンチの一元化を推進し、スループットを向上させ、設置面積を最小限に抑え、ハードウェア・イン・ザ・ループおよび機能テスト環境でのリアルタイム調整を可能にしています。

半導体テストが PXI ベースの統合を推進

半導体テストラボにおける PXI モジュール式プラットフォームの売上は、ファブが 3 nm および RF チップセットの検証を拡大したため、前年比 34% 増加しました。24/7の検証サイクルを扱うラボでは、ホットスワップ可能なPXIモジュールを使用することで、再構成時間を42%短縮しました。同期化されたタイミングエンジン(≤10 nsの遅延をサポート)により、ラックあたりのテストスループットが28%向上しました。自動化されたウェハプローバーとの統合により、動的切り替えが可能になり、テスト失敗の診断時間が19%短縮されました。

オープンソースのドライバフレームワークの採用が 31% 増加したことで、マルチベンダー間の相互運用性が向上しました。コンパクトな PXI セットアップは、特に RF フロントエンド、メモリインターフェース、および自動車用半導体の検証において、新しいチップテスト環境の 61% 以上において、従来のラック型機器に取って代わっています。

ハードウェア・イン・ザ・ループの需要に牽引される航空宇宙分野での採用

航空宇宙テストラボでは、飛行制御システムおよび航空電子工学向けの HIL シミュレーション要件を筆頭に、2025 年までにモジュラー計測器の使用が 37% 増加しました。LXI ベースのプラットフォームにより、ベンチ配線密度が 44% 削減され、リアルタイムテストでの故障注入の高速化が可能になりました。FPGA 対応 IO モジュールを備えたモジュラーセットアップにより、UAV および eVTOL サブシステム試験に不可欠な信号エミュレーションの精度が 23% 向上しました。

ソフトウェアの集中管理により、再校正サイクルが 26% 短縮されました。防衛関連企業は、カスタムリグからモジュール式アーキテクチャへの移行により、テストベッドのコミッショニングコストを 18% 削減したと報告しています。設計反復の速度が向上する中、モジュール式プラットフォームは次世代航空機およびミサイルシステムの検証における標準インフラとして定着しつつあります。

モジュラー計測プラットフォームのエンジニアリング、構成、検証、および流通における上位国

世界市場は 2025 年から 2035 年にかけて 5.1% の CAGR で成長すると予測されています。調査対象国の中で、中国は 6.8% と最も高い成長率を示し、世界平均を 170 ベーシスポイント上回っています。これは、BRICS 諸国による産業オートメーションおよび精密診断分野への投資が反映された結果です。

韓国も、ASEAN を中心としたイノベーション・クラスターと輸出志向の強さを背景に、6.0% の CAGR でベンチマークを上回っています。OECD の製造拠点であるドイツは 5.5% と、世界平均をわずかに上回っています。米国は 5.3% と、航空宇宙および医療機器試験分野での需要は安定していますが、公的研究機関での採用が遅れているため、わずかに下回っています。

日本は 4.3% の CAGR でこのグループに後れを取り、世界平均を 80 ベーシスポイント下回っています。これは、設備の更新の遅れや産業インフラの老朽化を反映しています。この格差は、BRICS および ASEAN 諸国における近代化の進展を浮き彫りにしている一方、一部の OECD 諸国では、レガシーシステムや設備投資の低迷により、勢いが鈍化しています。

このレポートでは、40 以上の国々に関する洞察を提供しています。その中から、戦略的影響力および成長軌道から、以下の 5 カ国を取り上げています。

産業用テストの自動化により、中国におけるモジュラープラットフォームの需要が拡大

中国の市場は、2025年から2035年にかけて6.8%のCAGRで拡大すると予測されています。2020年から2024年にかけては、研究開発研究所や学術機関からの需要が牽引役となりました。現在、自動車テスト、半導体開発、産業品質保証の分野において、成長が加速しています。高速鉄道や 6G プロトタイピングの革新に対する政府の強力な優遇措置により、モジュラー計測プラットフォームが必須要件となっています。

- 第 14 次 5 カ年計画に基づいて設立された 480 以上の新しい研究所には、モジュラーシステムが導入されています

- 5G 基地局のテストの拡大により、PXI ベースのシステムの輸入が 60% 増加

- 現地メーカーが、輸出市場向けにコスト効率の高いモジュラーテスト機器を提供

半導体イノベーションが韓国市場を牽引

韓国は2035年までに年平均成長率(CAGR)6.0%で成長すると予測されています。前回のサイクル(2020年から2024年)では、大学や政府資金の研究施設が販売を牽引しました。現在の勢いは、高度なチップ製造に起因し、ウェハレベルテストや高周波信号解析における需要が拡大しています。ファブレスチップ設計の台頭も、モジュラーシステムの統合を促進しています。

- 2025 年から 2035 年までに計画されている新しい半導体工場の 40% 以上には、モジュラーテストベイが導入される予定です

- K-Semiconductor Belt による政府支援が、自動計測機器への投資を後押し

- PXI および LXI プラットフォームが、自動車用電子機器および 5G mmWave テストで圧倒的なシェア

自動車および航空宇宙が、ドイツのモジュラーテストソリューションを牽引

ドイツは 2025 年から 2035 年にかけて、年平均成長率 5.5% で拡大すると予測されています。2020 年から 2024 年にかけて、この市場は自動化の研究開発とロボットのプロトタイピングによって形成されました。現在の成長は、モジュラー計測プラットフォームが EV バッテリーテスト、ADAS キャリブレーション、EMI/EMC 検証をサポートする自動車部門によって牽引されています。航空宇宙分野でも、モジュラーシステムが試験ワークフローにますます取り入れられています。

- 大手 OEM は、動的環境シミュレーションにハイブリッドモジュラーテストベンチを採用

- 連邦政府の研究開発助成金は、グリーンモビリティの革新に PXI ベースのプラットフォームを採用

- Tier 1 自動車サプライヤーは、モジュラー PXI/LXI ソリューションでレガシーの試験インフラストラクチャをアップグレード

統合防衛研究開発プログラムが米国市場の拡大を推進

米国は、予測期間中に 5.3% の CAGR を記録すると予想されています。2020 年から 2024 年までは、大学研究室や計測機器インテグレーターが主な使用先でした。2025 年以降、連邦政府の研究開発予算の増加と防衛関連企業からの需要の高まりにより、モジュラー計測プラットフォームの採用が加速しています。カスタマイズと高速データ収集は、引き続き重要な選択要因となっています。

- 米国国防総省、2030 年までに 14 億米ドル以上をテストインフラの近代化に投資

- PXI ベースのシステムは、航空宇宙部品検証センターで標準化

- NASA および DARPA のパイロットプログラムは、センサフュージョンテストにモジュラー計測機器を採用

電子機器および精密測定ラボが日本の市場を牽引

日本の市場は、2025年から2035年にかけて4.3%のCAGRで成長すると予測されています。2020年から2024年にかけては、需要は控えめで、その大部分は従来の電気実験室からのものでした。2025年以降は、電子機器メーカーがマイクロコントローラや光学センサ用の小型化およびモジュール化されたテストシステムを採用する動きが加速し、勢いがさらに高まる見通しです。また、大学も、旧式のアナログ計測機器を、モジュール式のソフトウェア定義の代替機器にアップグレードしています。

- 現在、70 以上の官民共同研究開発センターが、光学およびフォトニクス用にモジュール式計測機器を使用しています

- 精密機器メーカーは、マルチ信号取得および AI 駆動の分析のためにモジュール式セットアップを統合しています

- コンパクトなデバイスプロトタイピングおよびライフサイエンス分野における LXI モジュール式システムへの依存度の高まり

主要なモジュラー計測プラットフォームプロバイダ

この市場は、精密試験装置のスペシャリストとオートメーションソリューションプロバイダが主導しています。Keysight Technologies と National Instruments は、PXI ベースのシステムが半導体検証、航空宇宙、ワイヤレス通信の試験で広く使用されており、合わせて世界シェアの 23% 以上を占めています。Keysight は 5G および RF 試験に重点を置いていることで戦略的優位性を確保しており、NI はオープンプラットフォームの互換性とカスタマイズ可能なソフトウェア統合を強調しています。

モジュラー計測プラットフォーム業界に関する最近のニュース

- Rohde & Schwarz は、社内のハードウェアとソフトウェアの相乗効果を活用し、EMC および自動車用レーダーのテスト分野において、モジュラー T&M ソリューションの規模拡大を続けています。ADLINK Technology は、産業オートメーション向けの、コスト効率に優れた AI 対応 PXI および CompactPCI システムにより、ミッドレンジのアプリケーションをターゲットにしています。

- AMETEK は、VTI Instruments を通じて、パワーエレクトロニクス、防衛、航空電子工学のニッチアプリケーションで市場での存在感を強化しています。テストのフットプリントの削減、高チャネル密度、およびアジャイルな製品開発サイクルを実現するソフトウェア定義の計測機器に対する需要が、ますます高まっています。

主要投資セグメント別モジュラー計測プラットフォーム市場分析

プラットフォームアーキテクチャ別:

システム設計およびスケーラビリティに基づき、PXI/PXIe、イーサネットベースのモジュラー、AXIe、コンパクトモジュラー DAQ、その他に分類されます。

インターフェース別:

USB、イーサネット、PCIe、ワイヤレスインターフェースなど、多様な接続およびデータ転送プロトコルに対応しています。

最終用途別:

半導体およびエレクトロニクス、自動車および EV、航空宇宙および防衛、通信、産業オートメーションおよびロボット工学の各分野に採用されています。

地域別:

北米、ラテンアメリカ、東ヨーロッパ、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカをカバーしています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、プラットフォームアーキテクチャ別

- 導入 / 主要な発見

- プラットフォームアーキテクチャ別歴史的市場規模(USD億ドル)と販売数量(単位)分析、2020年から2024年

- プラットフォームアーキテクチャ別現在の市場規模(USD億ドル)と販売数量(単位)分析および予測、2025年から2035年

- PXI/PXIe

- イーサネットベースのモジュラー

- AXIe

- コンパクトモジュラー DAQ

- その他

- プラットフォームアーキテクチャ別の前年比成長率分析、2020年から2024年

- プラットフォームアーキテクチャ別の絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、インターフェース別

- 導入 / 主要な発見

- 歴史的市場規模(USD 億ドル)および数量(単位)分析(インターフェース別)、2020年から2024年

- 現在の市場規模(USD 億ドル)および数量(単位)分析と予測(インターフェース別)、2025年から2035年

- USB

- イーサネット

- PCIe

- ワイヤレス

- 2020年から2024年までのインターフェース別前年比成長率分析

- 2025年から2035年までのインターフェース別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 2020年から2024年までの最終用途別市場規模(10億米ドル)および数量(台)の分析

- 2025年から2035年までの最終用途別市場規模(10億米ドル)および数量(台)の分析と予測

- 半導体およびエレクトロニクス

- 自動車およびEV

- 航空宇宙および防衛

- 通信

- 産業オートメーションおよびロボット

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測:市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測:市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- ノルディック

- 西欧その他

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要ポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要なポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- SAPその他

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)および数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 主要なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- プラットフォームアーキテクチャ別

- インターフェース別

- 最終用途別

- 競争分析

- 競争の深掘り

- Keysight Technologies

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Rohde & Schwarz

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ADLINK Technology

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- AMETEK

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ナショナルインスツルメンツ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Keysight Technologies

- 競争の深掘り

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までのプラットフォームアーキテクチャ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までのプラットフォームアーキテクチャ別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までのインターフェース別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までのインターフェース別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(最終用途別

- 表 8:2020 年から 2035 年までの世界市場規模(台数)の予測(最終用途別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(国別

- 表10:北米市場規模(台数)予測(国別)、2020年から2035年

- 表11:北米市場規模(億米ドル)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表12:北米市場規模(台数)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表13:北米市場規模(USD億ドル)予測(インターフェース別)、2020年から2035年

- 表14:北米市場規模(台数)予測(インターフェース別)、2020年から2035年

- 表15:北米市場規模(USD億ドル)予測(最終用途別)、2020年から2035年

- 表16:北米市場規模(単位:台)のエンドユーザー別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)の地域別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位:台)の地域別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(USD億ドル)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表21:ラテンアメリカ市場規模(USD億ドル)予測(インターフェース別)、2020年から2035年

- 表22:ラテンアメリカ市場規模(単位)予測(インターフェース別)、2020年から2035年

- 表23:ラテンアメリカ市場規模(USD億ドル)予測(最終用途別)、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)予測(最終用途別)、2020年から2035年

- 表25:西ヨーロッパ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表26:西ヨーロッパ市場規模(単位)予測(国別)、2020年から2035年

- 表27:西ヨーロッパ市場規模(USD億ドル)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表28:西ヨーロッパ市場規模(単位:台)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表29:西ヨーロッパ市場規模(単位:億米ドル)予測(インターフェース別)、2020年から2035年

- 表30:西ヨーロッパ市場規模(単位:台)予測(インターフェース別)、2020年から2035年

- 表31:西ヨーロッパ市場規模(億米ドル)のエンドユーザー別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(台数)のエンドユーザー別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の国別予測、2020年から2035年

- 表34:東欧市場規模(単位:台)予測(国別)、2020年から2035年

- 表35:東欧市場規模(単位:億米ドル)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表36:東欧市場規模(単位:台)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表37:東欧市場規模(USD億ドル)予測(インターフェース別)、2020年から2035年

- 表38:東欧市場規模(単位)予測(インターフェース別)、2020年から2035年

- 表39:東欧市場規模(USD億ドル)予測(最終用途別)、2020年から2035年

- 表40:東欧市場規模(単位:台)の最終用途別予測、2020年から2035年

- 表41:東アジア市場規模(USD億ドル)の地域別予測、2020年から2035年

- 表42:東アジア市場規模(単位:台)の地域別予測、2020年から2035年

- 表43:東アジア市場規模(プラットフォームアーキテクチャ別)予測(2020年から2035年)

- 表44:東アジア市場規模(台数)予測(プラットフォームアーキテクチャ別、2020年から2035年)

- 表45:東アジア市場規模(USD億ドル)予測(インターフェース別、2020年から2035年)

- 表46:東アジア市場規模(単位:台)予測(インターフェース別)、2020年から2035年

- 表47:東アジア市場規模(単位:億米ドル)予測(最終用途別)、2020年から2035年

- 表48:東アジア市場規模(単位:台)の最終用途別予測、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(USD億ドル)の地域別予測、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(単位:台)の地域別予測、2020年から2035年

- 表51:南アジアおよび太平洋地域市場規模(USD億ドル)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表52:南アジアおよび太平洋地域市場規模(単位)予測(プラットフォームアーキテクチャ別)、2020年から2035年

- 表53:南アジアおよび太平洋地域市場規模(USD億ドル)予測(インターフェース別)、2020年から2035年

- 表54:南アジアおよび太平洋地域市場規模(台数)予測(インターフェース別)、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(億米ドル)のエンドユーザー別予測、2020年から2035年

- 表56:南アジア・太平洋地域市場規模(台数)のエンドユーザー別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(億米ドル)予測(国別)、2020年から2035年

- 表58:中東・アフリカ市場規模(台数)予測(国別)、2020年から2035年

- 表59:中東・アフリカ市場規模(プラットフォームアーキテクチャ別、2020年から2035年までの予測)

- 表60:中東・アフリカ市場規模(プラットフォームアーキテクチャ別、2020年から2035年までの予測)

- 表61:中東・アフリカ市場規模(USD億ドル)予測(インターフェース別)、2020年から2035年

- 表62:中東・アフリカ市場規模(台数)予測(インターフェース別)、2020年から2035年

- 表63:中東・アフリカ市場規模(億米ドル)の予測(用途別)、2020年から2035年

- 表64:中東・アフリカ市場規模(台数)の予測(用途別)、2020年から2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年のプラットフォームアーキテクチャ別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までのプラットフォームアーキテクチャ別世界市場の前年比成長率比較

- 図 6:プラットフォームアーキテクチャ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年のインターフェース別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までのインターフェース別世界市場の前年比成長率比較

- 図 9:インターフェース別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の最終用途別世界市場シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 12:最終用途別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 15:地域別世界市場の魅力度分析

- 図16:北米市場における増分$機会、2025年から2035年

- 図17:ラテンアメリカ市場における増分$機会、2025年から2035年

- 図18:西ヨーロッパ市場における増分$機会、2025年から2035年

- 図19:東ヨーロッパ市場における増分$機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジアおよび太平洋市場における2025年から2035年までの増分$機会

- 図22:中東およびアフリカ市場における2025年から2035年までの増分$機会

- 図23:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図24:北米市場価値シェアとBPS分析(プラットフォームアーキテクチャ別)、2025年と2035年

- 図25:北米市場前年比成長率比較(プラットフォームアーキテクチャ別)、2025年から2035年

- 図26:北米市場におけるプラットフォームアーキテクチャ別魅力度分析

- 図27:北米市場におけるインターフェース別市場価値シェアとBPS分析(2025年と2035年)

- 図28:北米市場におけるインターフェース別年間成長率比較(2025年から2035年)

- 図29:北米市場魅力度分析(インターフェース別)

- 図30:北米市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図31:北米市場前年比成長率比較(最終用途別)、2025年から2035年

- 図32:北米市場魅力度分析(最終用途別)

- 図33:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図34:ラテンアメリカ市場価値シェアおよびBPS分析(プラットフォームアーキテクチャ別)、2025年と2035年

- 図35:ラテンアメリカ市場前年比成長率比較(プラットフォームアーキテクチャ別)、2025年から2035年

- 図36:ラテンアメリカ市場の魅力度分析(プラットフォームアーキテクチャ別)

- 図37:ラテンアメリカ市場価値シェアおよびBPS分析(インターフェース別)、2025年と2035年

- 図38:ラテンアメリカ市場の前年比成長率比較(インターフェース別)、2025年から2035年

- 図39:ラテンアメリカ市場魅力度分析(インターフェース別)

- 図40:ラテンアメリカ市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図41:ラテンアメリカ市場前年比成長率比較(最終用途別)、2025年から2035年

- 図42:ラテンアメリカ市場魅力度分析(最終用途別)

- 図43:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図44:西ヨーロッパ市場価値シェアおよびBPS分析(プラットフォームアーキテクチャ別)、2025年および2035年

- 図45:西ヨーロッパ市場の前年比成長率比較(プラットフォームアーキテクチャ別)、2025年から2035年

- 図46:西ヨーロッパ市場の魅力度分析(プラットフォームアーキテクチャ別)

- 図47:西ヨーロッパ市場価値シェアおよびBPS分析(インターフェース別)、2025年および2035年

- 図48:西ヨーロッパ市場の前年比成長率比較(インターフェース別)、2025年から2035年

- 図49:西ヨーロッパ市場魅力度分析(インターフェース別)

- 図50:西ヨーロッパ市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図51:西ヨーロッパ市場前年比成長率比較(最終用途別)、2025年から2035年

- 図52:西ヨーロッパ市場魅力度分析(最終用途別)

- 図53:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図54:東欧市場価値シェアおよびBPS分析(プラットフォームアーキテクチャ別)、2025年および2035年

- 図55:東欧市場前年比成長率比較(プラットフォームアーキテクチャ別)、2025年から2035年

- 図56:東欧市場の魅力度分析(プラットフォームアーキテクチャ別)

- 図57:東欧市場価値シェアおよびBPS分析(インターフェース別)、2025年と2035年

- 図58:東欧市場の前年比成長率比較(インターフェース別)、2025年から2035年

- 図59:東欧市場魅力度分析(インターフェース別)

- 図60:東欧市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図61:東欧市場前年比成長率比較(最終用途別)、2025年から2035年

- 図62:東欧市場魅力度分析(最終用途別)

- 図63:東アジア市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図64:東アジア市場価値シェアおよびBPS分析(プラットフォームアーキテクチャ別)、2025年と2035年

- 図65:東アジア市場前年比成長率比較(プラットフォームアーキテクチャ別)、2025年から2035年

- 図66:東アジア市場の魅力度分析(プラットフォームアーキテクチャ別)

- 図67:東アジア市場価値シェアおよびBPS分析(インターフェース別)、2025年および2035年

- 図68:東アジア市場の前年比成長率比較(インターフェース別)、2025年から2035年

- 図69:東アジア市場魅力度分析(インターフェース別)

- 図70:東アジア市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図71:東アジア市場前年比成長率比較(最終用途別)、2025年から2035年

- 図72:東アジア市場魅力度分析(最終用途別)

- 図73:南アジア・太平洋市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図74:南アジア・太平洋市場のプラットフォームアーキテクチャ別市場価値シェアとBPS分析、2025年と2035年

- 図75:南アジア・太平洋市場のプラットフォームアーキテクチャ別年間成長率比較、2025年から2035年

- 図76:南アジア・太平洋地域市場におけるプラットフォームアーキテクチャ別魅力度分析

- 図77:南アジア・太平洋地域市場におけるインターフェース別市場価値シェアおよびBPS分析(2025年と2035年)

- 図78:南アジア・太平洋地域市場におけるインターフェース別年間成長率比較(2025年から2035年)

- 図79:南アジア・太平洋地域市場魅力度分析(インターフェース別)

- 図80:南アジア・太平洋地域市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図81:南アジア・太平洋地域市場前年比成長率比較(最終用途別)、2025年から2035年

- 図82:南アジア・太平洋地域市場魅力度分析(用途別)

- 図83:中東・アフリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図84:中東・アフリカ市場価値シェアとBPS分析(プラットフォームアーキテクチャ別)、2025年と2035年

- 図85:中東・アフリカ市場プラットフォームアーキテクチャ別年間成長率比較(2025年から2035年)

- 図86:中東・アフリカ市場プラットフォームアーキテクチャ別市場魅力度分析

- 図87:中東・アフリカ市場インターフェース別市場価値シェアとBPS分析(2025年と2035年)

- 図88:中東・アフリカ市場におけるインターフェース別年間成長率比較、2025年から2035年

- 図89:中東・アフリカ市場におけるインターフェース別魅力度分析

- 図90:中東・アフリカ市場における最終用途別市場価値シェアとBPS分析、2025年と2035年

- 図 91:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 92:中東およびアフリカ市場における最終用途別魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析