❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Market Research Futureの分析によると、モバイルPOS市場の規模は2024年に18億3010万米ドルと推定された。モバイルPOS市場は、2025年の19億8309万米ドルから2035年までに44億2800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.3%を示すと予測されている。

主要市場動向とハイライト

日本のモバイルPOS市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 非接触決済の導入拡大が進み、利便性と迅速性への移行が顕著である。

- 電子商取引プラットフォームとの統合が普及し、消費者の総合的なショッピング体験を向上させている。

- セキュリティ機能の強化が焦点となっており、企業は顧客データと取引の保護を優先している。

- モバイル決済ソリューションへの需要増加と、キャッシュレス取引を支援する政府施策が市場成長の主要な推進力となっている。

日本モバイルPOS市場

CAGR

8.36%

市場規模と予測

2024年市場規模1830.1 (百万米ドル)2035年市場規模4428.0 (百万米ドル)CAGR (2025 – 2035)8.36%

主要プレイヤー

Square(米国)、PayPal(米国)、Shopify(カナダ)、Clover(米国)、SumUp(英国)、Zettle(スウェーデン)、Toast(米国)、Lightspeed(カナダ)

日本のモバイルPOS市場の動向

日本のモバイルPOS市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、顕著な変革を経験している。小売業やホスピタリティ業界など様々な分野へのモバイル決済ソリューションの統合は、顧客体験の向上と業務効率化に寄与している。企業は取引の円滑化、効率性向上、待ち時間短縮を目的にモバイルPOSシステムの導入を加速している。この変化は、消費者に利便性と安全性を提供する非接触型決済オプションへの需要拡大が影響していると考えられる。さらに、電子商取引とデジタルウォレットの台頭により、事業者が複数のチャネルでシームレスな決済体験を提供しようとする動きが市場構造を変容させている。加えて、日本の規制環境もモバイル決済ソリューションの成長を支援する方向に進化している。キャッシュレス取引促進を目的とした政府施策は、モバイルPOSシステムの導入をさらに加速させる可能性がある。企業がこれらの技術の潜在的なメリットを認識するにつれ、モバイルPOSインフラへの投資は増加すると予想される。この傾向は、デジタル化とイノベーションに向けた広範な経済的変化と合致しており、モバイルPOS市場の将来性を示唆している。全体として、この分野はダイナミックな状況にあり、今後数年間で成長と発展の機会が広がっています。

非接触決済の普及拡大

モバイルPOS市場では、非接触決済方法の採用が急増しています。この傾向は、迅速かつ安全な取引を求める消費者の嗜好に後押しされており、企業は顧客満足度の向上を図ることができます。デジタルウォレットやNFC技術を利用する消費者が増えるにつれ、事業者はこれらの決済オプションをサポートするモバイルPOSシステムへの投資を増やす可能性が高いです。

Eコマースプラットフォームとの統合

モバイルPOSシステムとEコマースプラットフォームの統合が進む傾向にあります。この統合により、企業は統一されたショッピング体験を提供でき、顧客はオンラインとオフラインのチャネルをシームレスに行き来して購入できます。このような接続性は、技術に精通した消費者の進化する期待に応えようとする小売業者にとって不可欠です。

強化されたセキュリティ機能への注力

セキュリティはモバイルPOS市場における最優先事項であり続けています。企業は機密性の高い顧客データを保護する高度なセキュリティ機能を備えたソリューションをますます求めています。このセキュリティへの注力は、生体認証や暗号化といった革新的技術の開発を促進し、事業者側と消費者側の双方の安全な取引を確保するでしょう。

日本のモバイルPOS市場を牽引する要因

モバイル決済ソリューションへの需要増加

日本のモバイルPOS市場では、消費者が取引の利便性とスピードをますます重視するにつれ、需要が顕著に増加しています。この変化は、モバイル決済アプリケーションの利用者数が過去1年間で約30%増加したことからも明らかです。小売業者は顧客体験を向上させるためモバイルPOSシステムを統合することで対応しており、これがモバイルPOS市場の成長を促進しています。モバイル決済の利便性は、都市部の消費者の忙しいライフスタイルに合致しており、モバイルPOS市場の重要な推進要因となっています。さらに、日本政府はキャッシュレス取引を推進しており、これもモバイル決済ソリューションの拡大を後押ししています。

中小企業の成長

日本における中小企業の拡大は、モバイルPOS市場に大きな影響を与えています。中小企業は業務効率化と顧客エンゲージメント向上のため、モバイルPOSシステムの導入を加速させている。最近の統計によれば、約60%の中小企業がモバイル決済ソリューションをビジネスモデルに統合済みである。この傾向は、現代市場で競争するために不可欠な、より柔軟で効率的な決済方法への移行を示している。中小企業が技術を活用してサービス提供と業務効率を改善しようとする中、モバイルPOS市場はこの成長から恩恵を受ける見込みである。

決済処理における技術革新

技術革新は日本のモバイルPOS市場形成において極めて重要な役割を果たしている。NFC技術やクラウドベースシステムといった先進的なハードウェア・ソフトウェアソリューションの導入により、取引効率とセキュリティが大幅に向上した。最新データによれば、小売環境におけるNFC対応端末の導入率は25%増加し、シームレスな取引を実現している。こうした進歩はユーザー体験を向上させるだけでなく、企業がモバイルPOSシステムへ投資する動機付けにもなっている。技術の進化が続く中、モバイルPOS市場はさらなる強化が見込まれ、事業者・消費者双方にとって魅力的な選択肢となるでしょう。

消費者が求める高度なショッピング体験

日本の消費者の嗜好は変化しており、高度なショッピング体験への強い志向が見られます。消費者がより迅速でパーソナライズされたサービスを求め、この傾向はモバイルPOS市場に直接影響を与えています。小売業者はロイヤルティプログラムやターゲット型プロモーションなど、カスタマイズされた体験を提供するため、モバイルPOSシステムの活用を拡大しています。データによれば、モバイルPOSソリューションを導入した企業では顧客満足度が20%向上しています。こうしたショッピング体験の向上への注力は、モバイルPOSシステムのさらなる普及を促進し、市場におけるその役割を確固たるものにするでしょう。

キャッシュレス取引を支援する政府施策

日本政府はキャッシュレス取引を積極的に推進しており、これがモバイルPOS市場にとって重要な推進力となっています。現金依存度低減を目的とした施策により、デジタル決済インフラへの投資が増加しています。例えば政府は2025年までにキャッシュレス決済取引を40%に拡大する目標を設定。この野心的な目標は、変化する消費者嗜好に対応するため企業にモバイルPOSシステムの導入を促している。結果として、モバイルPOS市場はこうした支援政策の恩恵を受け、日本におけるデジタル決済のより強固なエコシステム構築が促進される見込みである。

市場セグメントの洞察

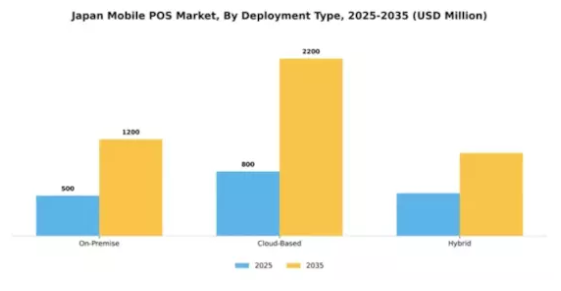

導入形態別:クラウド型(最大)対オンプレミス型(急成長)

日本のモバイルPOS市場では、拡張性と統合の容易さからクラウド型導入が圧倒的なシェアを占める。一方、オンプレミス型ソリューションはシェアこそ小さいものの、システム管理とデータセキュリティの強化を求める企業から支持を集めつつある。ハイブリッド型ソリューションも存在するが、主要セグメントと比較すると顕著なシェアは占めていない。成長傾向は、リモート操作機能への需要増加と初期費用の低減を背景に、クラウド型ソリューションへの移行を示している。ただし、データセキュリティと安定性を優先する伝統的な小売業者を中心に、オンプレミスシステムの採用が拡大している。これらの動向は、クラウド型が主導的地位を維持する一方で、オンプレミスの採用が加速し、競争環境において注目すべき存在となりつつあることを示唆している。

クラウドベース(主流) vs オンプレミス(新興)

日本のモバイルPOS市場におけるクラウドベースシステムは、柔軟性が特徴であり、企業がどこからでもサービスにアクセスできる点が、現代のデジタル時代において特に魅力的である。これらのシステムは、大規模なハードウェア投資の必要性を低減するだけでなく、継続的なソフトウェア更新とサポートを提供する。一方、オンプレミス型ソリューションは新興と位置付けられながらも、厳格なデータ管理とプライバシー制御を必要とする企業から支持されている。特にインターネット接続環境が不安定な地域において、優れた信頼性とパフォーマンスを提供する。これら二つの形態の組み合わせは多様な小売環境に対応し、企業が特定のニーズに応じて業務を最適化するのに貢献している。

構成要素別:ハードウェア(最大)対ソフトウェア(最速成長)

日本のモバイルPOS市場において、構成要素別の市場シェア分布を見ると、ハードウェアが最大のシェアを占めています。これは主に、モバイルPOSシステムの機能においてハードウェアが不可欠な役割を担っているためです。これには、決済効率を高めるカードリーダーやタブレット端末などの様々なデバイスが含まれます。一方、ソフトウェアは、直感的なユーザーインターフェースや統合決済ソリューションへの需要増加に牽引され、急速な成長を遂げています。このセグメントの成長傾向は、技術進歩と企業間におけるキャッシュレス取引への移行加速によって推進されている。小売業が進化を続ける中、ソフトウェア分野は多様な業界ニーズに対応する新たなアプリケーションの出現により、最も成長が速い分野として際立っている。サービス分野も役割を果たしているが、市場の変化に迅速に適応し包括的なソリューションを提供するソフトウェア分野に、主要な成長の勢いが見られる。

ハードウェア(主流)対 ソフトウェア(新興)

日本のモバイルPOS市場におけるハードウェア分野は、決済プロセスの効率化を図る企業にとって安定性と重要性が特徴である。モバイルカードリーダーやコンパクト端末など、安全かつ効率的な取引を実現するデバイスが含まれる。一方、ソフトウェア分野は急速に台頭しており、ユーザー体験と業務効率を向上させるカスタマイズ可能なアプリケーションに焦点を当てています。企業のデジタルリテラシーが高まるにつれ、既存システムとの統合性を高める高度なソフトウェアソリューションへの需要が増加しています。両分野は明確に区別されるものの、デジタル取引がますます重視される市場において、モバイルPOSソリューション全体の成長を支える統合的なエコシステムを形成しています。

用途別:小売(最大)対医療(最速成長)

日本のモバイルPOS市場は多様な用途セグメントを示しており、小売が流通をリードし、店舗やスーパーマーケットでの広範な採用により大きなシェアを占めています。それに続き、ホスピタリティ業界も堅調な地位を保ち、レストランやホテルでモバイルPOSシステムを統合し、サービス効率を向上させています。運輸・医療分野は規模こそ小さいものの、独自のニーズにより市場全体の成長に寄与する重要なセグメントである。この分野の成長傾向は、技術進歩とシームレスな取引を求める消費者需要を主因としたモバイルPOS導入の急増を示している。小売が依然として支配的である一方、効率的な患者管理システムの必要性から医療分野が急速に主要プレイヤーとして台頭している。モバイル技術の革新はこれらの分野を再構築し続け、ユーザー体験と業務効率を向上させている。

小売:主流 vs 医療:新興

小売は日本のモバイルPOS市場における主流アプリケーションであり、食料品店、ブティック、ECプラットフォームなど多様な小売環境での広範な利用が特徴である。その強みは、迅速な決済の実現とパーソナライズされたサービスを通じた顧客満足度の向上にある。一方、医療分野は新興セグメントであり、病院や診療所が効率的な請求処理と患者管理のためにモバイルPOSシステムを導入する動きが急速に拡大している。この変化は、効率的なサービス提供と電子健康記録(EHR)との連携ニーズに起因する。両セグメントは、異なる消費者ニーズに対応するモバイルPOSアプリケーションの汎用性を示しており、日本の取引プロセスの未来を形作っている。

エンドユーザー別:中小企業(最大シェア) vs 中堅企業(急成長)

日本のモバイルPOS市場では、中小企業が大きな市場シェアを占め、モバイル決済導入の基盤となっている。効率的でモバイル対応のソリューションへのニーズがイノベーションと競争を促進し、最大のユーザー層を獲得している。一方、中堅企業は事業拡大と顧客体験向上のための決済プロセス効率化の必要性から着実に台頭している。このセグメントの成長傾向は、モバイルPOSソリューションの機能強化に対する堅調な需要を示している。スマートフォン普及率の増加、eコマースの台頭、消費者のキャッシュレス取引志向へのシフトといった要因が、中堅企業によるモバイルPOSシステムへの投資を促進している。こうした企業の進化に伴い、市場では中堅企業が小規模企業の確立した優位性にまもなく挑戦する可能性のある転換期が予想される。

小規模企業:優位 vs 中堅企業:台頭

小規模企業は、機動力と顧客中心のアプローチを特徴とし、モバイルPOSシステムを活用して取引効率と顧客サービスを向上させている。手頃なソリューションを活用して特定のニーズを満たし、モバイル技術の採用により従来の決済体験を変革しています。一方、中堅企業は在庫管理、分析、顧客関係管理(CRM)と統合する機能を求める高度なモバイルPOSシステムへの志向を強めています。この新興セグメントは成長に対応する拡張性と堅牢な機能性に焦点を当てており、業務目標を支える先進技術の導入が顕著な傾向を示しています。

主要プレイヤーと競争環境の分析

日本のモバイルPOS市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Square(米国)、PayPal(米国)、Shopify(カナダ)といった主要プレイヤーは、革新的なソリューションと戦略的提携を通じて市場形成を主導している。Square(米国)は、ユーザーフレンドリーなインターフェースと包括的なサービス提供に注力し、中小企業のニーズに応えることで業界リーダーとしての地位を確立した。一方PayPal(米国)は、広範なグローバルネットワークを活用して取引の安全性を高め、決済プロセスを効率化することで多様な顧客層を獲得している。Shopify(カナダ)はeコマース統合を重視し、オンラインとオフラインの販売をシームレスに連携させることで、現代の小売環境においてますます重要となる機能を提供している。これらの企業が採用するビジネス戦略は、業務の最適化と顧客体験の向上に向けた協調的な取り組みを反映している。製造の現地化とサプライチェーン最適化は一般的な戦略であり、企業が市場需要に迅速に対応することを可能にしている。モバイルPOS市場の競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っている。しかし、Square、PayPal、Shopifyといった主要企業の総合的な影響力は大きく、業界標準を設定しイノベーションを推進している。

10月、Square(米国)は日本の大手小売チェーンとの提携を発表し、全店舗でモバイルPOSソリューションを統合する。この戦略的動きは、Squareの日本市場における存在感を高めるだけでなく、現地の消費者ニーズに応えるカスタマイズされたソリューション提供への取り組みを強調している。この提携は、小売チェーンにおける顧客体験の円滑化と売上成長の促進が期待され、モバイルPOS分野における協業戦略の可能性を示している。

9月にはPayPal(米国)が、モバイルPOSシステムを通じて暗号通貨決済を受け付ける新機能をリリースした。この取り組みはデジタル通貨への拡大傾向を反映し、PayPalを市場における先進的なプレイヤーとして位置づける。暗号通貨の採用により、PayPalは技術に精通した消費者層を惹きつけるだけでなく、決済手段の多様化を図る事業者への価値提案を強化している。

8月にはShopify(カナダ)が小売業者向け高度な分析ツールを導入し、モバイルPOS機能を拡充。これにより企業は顧客行動や販売動向に関する深い洞察を得られ、より情報に基づいた意思決定が可能となった。データ分析のモバイルPOSシステムへの統合は、競争環境において重要性を増すデータ駆動型戦略への移行を示している。

11月現在、モバイルPOS市場ではデジタル化、サステナビリティ、AI統合といったトレンドが競争構造を再構築している。主要プレイヤー間の戦略的提携が顕在化し、イノベーション促進とサービス拡充を牽引。競争優位性は従来の価格競争から、技術革新・サプライチェーン信頼性・顧客中心ソリューションへの焦点移行が予想される。これらの潮流を効果的に活用する企業が、急速に変化する市場で競争優位を確保する可能性が高い。

業界動向

日本のモバイルPOS市場では、特にデジタル決済統合と技術革新において活発な動きが見られる。2023年9月、ソフトバンクはPayPalとの提携を発表し、双方の技術を活用して取引効率を向上させるモバイル決済ソリューションの強化を目指す。またNTTデータは、モバイルPOSサービスの拡充、セキュリティ対策の強化、中小企業向けシームレス決済の実現に注力している。

スクエアや楽天などの主要プレイヤーは、AI駆動型分析などの独自機能を提供することで市場シェア獲得を激しく競っている。M&A面では、2022年11月にみずほ銀行がフィンテック企業の株式を取得し、モバイル決済ポートフォリオを強化したことが注目される。

サムスン電子やパナソニックなどの企業も、モバイル決済システムのハードウェア機能向上に向けた協業を模索している。日本のキャッシュレス取引への移行加速(消費者嗜好と政府のデジタル決済推進施策が後押し)により、モバイルPOS市場の成長は顕著である。こうした継続的な進展は、ビジネス連携と技術革新の両方に影響される日本のモバイルPOS分野のダイナミックな状況を示している。

将来展望

日本のモバイルPOS市場における将来展望

日本のモバイルPOS市場は、技術進歩、消費者需要の増加、決済セキュリティの強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.36%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型分析の統合によるパーソナライズされた顧客体験の実現

- 小売・ホスピタリティ分野におけるモバイル決済ソリューションの拡大。

- 屋外・遠隔取引向けポータブルハードウェアの開発。

2035年までに、モバイルPOS市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のモバイルPOS市場 エンドユーザー別展望

- 中小企業

- 中堅企業

- 大企業

日本のモバイルPOS市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本のモバイルPOS市場 アプリケーション別展望

- 小売

- ホスピタリティ

- 運輸

- 医療

日本のモバイルPOS市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、コンポーネント別(百万米ドル)

- 4.2.1 ハードウェア

- 4.2.2 ソフトウェア

- 4.2.3 サービス

- 4.3 情報通信技術、アプリケーション別(百万米ドル)

- 4.3.1 小売

- 4.3.2 ホスピタリティ

- 4.3.3 運輸

- 4.3.4 医療

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 中堅企業

- 4.4.3 大企業

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Square(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 PayPal(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Shopify(カナダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Clover(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SumUp(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Zettle (SE)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Toast (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Lightspeed (カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Square(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開タイプ別分析

- 6.3 日本市場コンポーネント別分析

- 6.4 日本市場:用途別分析

- 6.5 日本市場:エンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 導入タイプ別情報通信技術(ICT)、2024年(%シェア)

- 6.13 導入タイプ別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入タイプ別、2025-2035年(百万米ドル)

- 7.2.2 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携