❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

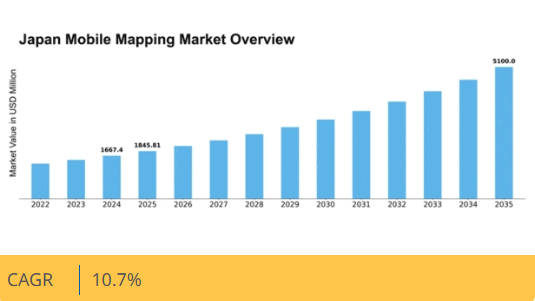

マーケットリサーチフューチャーの分析によると、2024年の日本のモバイルマッピング市場規模は16億6740万米ドルと推定された。日本のモバイルマッピング市場は、2025年の18億4581万米ドルから2035年までに51億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10%を示すと予測されている。

主要市場動向とハイライト

日本のモバイルマッピング市場は、技術進歩と地理空間データへの需要増加を背景に堅調な成長を遂げている。

- 技術進歩によりモバイルマッピングソリューションの精度と効率性が向上している。

- 特に都市計画やインフラ開発分野で地理空間データへの需要が高まっている。

- 政府の施策と支援がモバイルマッピング技術への革新と投資を促進している。

- 都市化の進展と自動運転車の普及拡大が市場拡大を牽引する主要要因である。

日本モバイルマッピング市場

CAGR

10.7%

市場規模と予測

2024年市場規模1667.4 (百万米ドル)2035年市場規模5100.0 (百万米ドル)CAGR (2025 – 2035)10.7%

主要企業

Google(米国)、Apple(米国)、HERE Technologies(オランダ)、Esri(米国)、Trimble(米国)、Autodesk(米国)、Mapbox(米国)、Fugro(オランダ)、Bentley Systems(米国)

日本のモバイルマッピング市場の動向

日本のモバイルマッピング市場は現在、技術の進歩と精密な地理空間データへの需要増加を背景に、顕著な進化を遂げている。高解像度イメージング、LiDAR、GPS技術の統合により、マッピングソリューションの精度と効率性が向上している。この変革は、都市計画、交通、環境モニタリングなど様々な分野での応用拡大によってさらに加速されている。組織が業務の最適化と意思決定プロセスの改善を図る中、モバイルマッピングソリューションへの依存度が高まっているようだ。さらに、日本の規制環境もこの市場の急成長に対応するよう適応しつつある。スマートシティ開発やインフラ近代化を促進する政府施策は、モバイルマッピング技術の普及を後押しする見込みです。官民連携による革新的なソリューションが都市課題の解決につながる可能性があります。モバイルマッピング市場が成熟を続ける中、日本の空間データ活用の未来を形作る上で重要な役割を果たすと期待されています。

技術的進歩

センサー技術とデータ処理の最近の革新は、モバイルマッピングソリューションの能力を大幅に向上させています。先進的なLiDARシステムや高解像度カメラの導入により、都市計画や災害管理など様々な用途に不可欠な、より詳細かつ正確なマッピングが可能となっている。

地理空間データへの需要増加

交通、建設、環境モニタリングなど複数の分野において、精密な地理空間情報へのニーズが高まっている。組織が意思決定と業務効率の改善のために正確なデータを活用しようとする中、この需要がモバイルマッピング技術への投資を牽引している。

政府主導の施策と支援

日本政府はインフラ強化と都市開発を目的とした様々な施策を通じ、モバイルマッピング技術の活用を積極的に推進している。こうした取り組みは市場成長に有利な環境を創出し、官民連携を促進する見込みである。

日本のモバイルマッピング市場を牽引する要因

都市化の進展

日本の急速な都市化はモバイルマッピング市場の重要な推進力である。都市が拡大するにつれ、正確な測量・ナビゲーションソリューションの必要性はますます重要性を増している。都市部では人口密度の急増により、複雑なインフラ需要が生じています。この複雑性に対応するため、都市計画・交通管理・公共安全を支える高度なモバイルマッピング技術が求められています。自治体や民間企業が効率的な資源配分のために地理空間データを活用しようとする動きから、モバイルマッピング市場はこの傾向の恩恵を受けるでしょう。さらに、日本の都市化率は2030年までに約91%に達すると予測されており、都市開発イニシアチブを支える革新的な測量ソリューションへの需要が高まっていることを示している。

スマートシティソリューションへの需要

日本におけるスマートシティ構想の推進は、モバイルマッピング市場に大きな影響を与えている。都市部が居住性と持続可能性の向上を目指す中、スマートインフラを支える統合型測量ソリューションへの需要が高まっている。モバイルマッピング技術は、スマート交通システム、エネルギー管理、公共安全アプリケーションの開発において重要な役割を果たしています。自治体による効率的な都市環境構築のための技術投資に伴い、モバイルマッピング市場は大幅な成長が見込まれます。日本のスマートシティ市場は2030年までに1兆ドル規模に達するとの報告もあり、モバイルマッピングソリューションがこれらの野心的なプロジェクトに貢献する可能性をさらに裏付けています。

インフラ投資の拡大

日本の継続的なインフラ開発投資は、モバイルマッピング市場の重要な推進力である。政府は交通、公益事業、公共事業プロジェクトに多額の予算を割り当てており、効果的な計画と実行には精密なマッピングソリューションが不可欠だ。正確な地理空間データはコスト削減とプロジェクトのスケジュール遵守に必須であるため、モバイルマッピング市場はこれらの投資から恩恵を受ける態勢にある。政府の最新報告書によれば、日本のインフラ支出は2025年までに100兆円を超える見込みであり、こうした大規模事業を支える上でモバイルマッピング技術が果たす重要な役割が浮き彫りとなっている。この傾向は、今後数年間にわたりモバイルマッピングサービスに対する堅調な需要が持続することを示唆している。

AIと機械学習の統合

人工知能(AI)と機械学習技術のモバイルマッピング市場への統合は、地理空間データの収集・分析のあり方を変革しつつある。これらの技術はマッピングプロセスの精度と効率を向上させ、リアルタイムデータ処理と意思決定の改善を可能にします。日本では、物流、都市計画、環境モニタリングの最適化のために、AI駆動型モバイルマッピングソリューションを採用する企業が増加しています。モバイルマッピング市場では、運用コストを最大30%削減できる自動化されたデータ収集方法への移行が進んでいます。この傾向は、AIと機械学習の統合がモバイルマッピング分野におけるイノベーションと成長を継続的に推進することを示唆しています。

自動運転車の普及拡大

日本における自動運転車の普及拡大は、高度なモバイルマッピング技術への需要を牽引している。自動車産業が自動化へ移行する中、自動運転車の安全な運行には精密なマッピングと位置特定が不可欠である。自動車メーカーやテクノロジー企業が車両ナビゲーションシステム強化のため高解像度マッピングソリューションへ投資するにつれ、モバイルマッピング市場は成長が見込まれる。日本が自動運転技術におけるリーダーとなることを目指す中、モバイルマッピングソリューション市場は大幅に拡大すると予想される。業界予測によれば、日本の自動運転車市場は2030年までに7兆円に達する可能性があり、モバイルマッピングプロバイダーにとって大きな機会を示している。

市場セグメントの洞察

コンポーネント別:ソフトウェア(最大)対ハードウェア(最速成長)

日本のモバイルマッピング市場における構成要素セグメントでは、高度なマッピングソリューションやナビゲーションアプリケーションへの需要増加を背景に、ソフトウェアが最大の市場シェアを占めている。一方、ハードウェアは、企業がより高度で汎用性の高いマッピングデバイスに投資する動きを特徴とし、急速な成長軌道をたどっている。市場分布は、継続的な更新と機能強化を提供するソフトウェアへの明確な選好を示している一方、ハードウェアは革新的な技術を通じて注目を集めつつある。今後の展望では、ソフトウェアの成長傾向は人工知能(AI)と機械学習の継続的進歩を反映し、マッピングソリューションの応答性とユーザーフレンドリー性を高める。並行して、ハードウェア成長の加速はIoTデバイスの普及と高性能センサーの需要に支えられている。これらの要素が相まってモバイルマッピングの環境を進化させ、日本がこの分野における技術導入と統合の最先端を維持することを保証している。

ソフトウェア(主流)対 ハードウェア(新興)

ソフトウェアは、ユーザーインタラクションとデータ精度を向上させる多様なツールを提供し、日本のモバイルマッピング市場における主流の地位を確固たるものにしている。この分野は継続的な革新によって発展し、リアルタイム更新や高度な分析機能などの特徴を生み出している。一方、ハードウェアは、複雑なマッピング作業を支える物理デバイスへの依存度が高まっていることから、著しく台頭している。この分野ではセンサー技術や堅牢なコンピューティングの進歩を取り入れ、ソフトウェア製品を補完するソリューションを提供している。両分野が進化するにつれ、相互依存関係がさらなる革新を促進し、モバイルマッピングソリューションの未来を形作る上でソフトウェアとハードウェア双方の重要性が強調されるだろう。

ソリューション別:位置情報ベース(最大)対 屋内マッピング(急成長)

日本のモバイルマッピング市場では、交通や小売など多様な産業での広範な採用により、位置情報ベースセグメントが最大のシェアを占める。このセグメントは、都市環境における業務効率化と顧客エンゲージメントに不可欠なナビゲーションソリューションや位置情報インテリジェンスへの需要増加の恩恵を受けている。一方、屋内マッピングセグメントは、ショッピングモール、空港、企業ビルなどの施設における詳細な空間データへのニーズに牽引され、最も急速に成長している。ユーザー体験の向上や安全・セキュリティへの重点化といった要因が本セグメントの成長に寄与しており、今後数年間における投資とイノベーションの重要領域として位置づけられている。

位置情報ベース(主流) vs. 屋内マッピング(新興)

位置情報ベースセグメントは、GPS技術とリアルタイムデータ分析への依存度高まりを背景に、圧倒的な存在感を示している。企業は意思決定の改善と顧客体験向上のために本ソリューションを統合している。一方、屋内測量セグメントは、複雑な環境における精密なナビゲーションと資産追跡の必要性が認識されるにつれ、新興分野として台頭しています。この分野ではWi-Fi、BLE、高度なセンサー技術を活用し、ユーザーに正確な屋内測位・ナビゲーション機能を提供。日本のモバイル測量市場におけるスマート環境への移行傾向を反映しています。

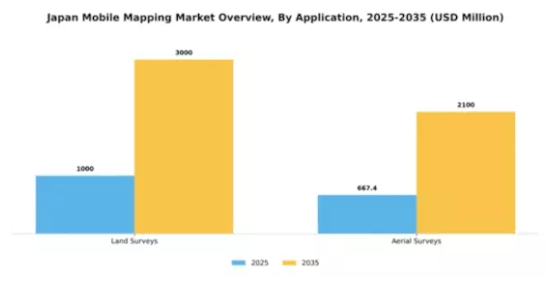

用途別:地上測量(最大)対 航空測量(最速成長)

日本のモバイルマッピング市場において、地上測量と航空測量の市場シェア分布は地上測量の圧倒的優位性を示している。この用途は法的文書作成、建設、研究など多目的に広く活用され、最大セグメントとしての地位を確立している。航空測量は比較的小規模ながら、ドローン技術の進歩により効率性が向上し航空データ収集コストが削減されたことで、急速に普及が進んでいる。このセグメントの成長傾向は、航空測量が日本モバイルマッピング市場内で最も急速に成長しているアプリケーションと認識される中、ダイナミックな変化を反映している。これは主に、高解像度地理データへの需要増加とUAV(無人航空機)システムの急速な技術進歩によって推進されている。航空測量の利便性と強化された能力は企業を惹きつけ、広大な地域を迅速かつ正確に測量する現実的な選択肢となっている。

地上測量:主流 vs 航空測量:新興

地上測量は日本モバイルマッピング市場における主流であり、業界で確立された伝統的手法が特徴です。この分野は法的・規制関連および不動産関連の用途において重要であり、不動産や建設を含む様々なセクターにとって信頼性と不可欠性を備えています。一方、航空測量は新興の競争力ある代替手段として台頭しており、新技術を活用して迅速なデータ収集と包括的なマッピングソリューションを提供します。航空測量セグメントは、その汎用性と困難な地形へのアクセス可能性により人気が高まっており、詳細な画像とデータ分析を提供することで、関係者の意思決定を変革しています。

エンドユーザー別:不動産・建設(最大)対 IT・通信(最速成長)

日本のモバイルマッピング市場では、セグメントごとに市場シェアの分布に顕著な差異が見られます。不動産・建設セグメントは、継続的なインフラプロジェクトと都市開発イニシアチブを背景に最大のシェアを占めています。このセグメントは、建設活動の計画・実行を強化する高精度マッピングソリューションへの需要から恩恵を受けている。一方、IT・通信セグメントは現在の市場シェアは小さいものの、最も急成長している分野である。この急速な拡大は、ネットワーク計画・最適化におけるモバイルマッピング技術の採用増加に起因する。通信インフラが進化する中、IT・通信分野における精密な位置情報分析の必要性が不可欠となり、このセグメントの成長を促進している。

不動産・建設(主流) vs. IT・通信(新興)

日本のモバイルマッピング市場において主流である不動産・建設セグメントは、空間データとマッピングソリューションに対する堅調な需要が特徴です。この分野では、建設現場管理や都市計画を円滑化するため、高度なモバイルマッピング技術に依存しています。一方、IT・通信分野はネットワーク最適化やサービス展開にモバイルマッピングを活用する重要なプレイヤーとして台頭している。企業がインフラとサービスの改善に投資するにつれ、この分野の重要性は増している。これらの分野の融合は、伝統的用途と新興用途が融合してイノベーションを推進する市場のダイナミックな性質を浮き彫りにしている。

主要プレイヤーと競争環境

日本のモバイルマッピング市場は、技術進歩と精密地理空間データへの需要増大に牽引され、活発な競争環境が特徴である。Google(米国)、HERE Technologies(オランダ)、Esri(米国)といった主要プレイヤーが、イノベーションと戦略的提携の強みを活かし最前線に立つ。Google(米国)は継続的な更新とAI技術の統合による地図サービスの強化に注力する一方、HERE Technologies(オランダ)は自動車メーカーとの提携を重視し自動運転車分野での存在感を拡大している。Esri(米国)はGISソリューションのリーダーとして様々な産業に対応し、技術力と戦略的連携への依存度が高まる競争環境を形成している。この市場における主要な事業戦略には、製造の現地化とサプライチェーン最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが特定セグメントに影響力を及ぼしている。この分散化によりニッチプレイヤーが活躍できる一方、総合的なサービス提供と技術革新を通じて大手企業が支配的地位を維持している。主要プレイヤーの総合的な影響力は、イノベーションが最優先される環境を醸成し、企業は変化する市場需要に迅速に適応せざるを得ない状況を生み出している。

10月、HERE Technologies(オランダ)は主要自動車メーカーとの戦略的提携を発表し、次世代車両への自社の地図ソリューション統合を進めている。この提携はHEREの市場地位を強化するだけでなく、スマートモビリティソリューションの拡大傾向と合致する点で重要である。先進的な地図機能を車両に組み込むことで、HERE Technologies(オランダ)は自動運転技術に注力する自動車市場でのシェア拡大が見込まれる。

9月にはEsri(米国)が都市計画向けリアルタイムデータ可視化強化を目的とした新ツールスイートを発表した。この取り組みは、Esriのイノベーションへの取り組みと都市開発プロジェクトへの戦略的焦点を強調している。計画担当者に高度な地図機能を提供することで、Esri(米国)はスマートシティ構想のためにデータを活用しようとする自治体にとって不可欠なパートナーとしての地位を確立し、市場における競争優位性を強化している。

11月にはGoogle(米国)が、機械学習アルゴリズムを組み込み精度とユーザー体験を向上させた地図プラットフォームのアップグレード版を発表した。この開発は、GoogleがAIへの継続的投資とモバイルマッピング分野での主導権維持を重視していることを示す重要な動きである。機械学習の統合はプラットフォームの機能性を高めるだけでなく、競合他社に新たな基準を提示し、追随するためのさらなる革新を促すものである。

11月現在、モバイルマッピング市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業間連携の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は従来の価格戦略から、技術革新・サプライチェーンの信頼性・カスタマイズソリューション提供能力への焦点移行が予想される。この変化は市場が変革の瀬戸際にあり、適応力と革新性が成功の鍵となることを示唆している。

業界動向

日本のモバイルマッピング市場は、技術進歩と高精度地理データ需要の増加を背景に、近年著しい発展を遂げている。Google LLCやMapbox Inc.といった企業は、マッピングソリューションへの機械学習・人工知能統合によりサービス強化を図り、業界成長を牽引している。2025年7月、日本の大手テクノロジー企業が複数の主要自動車メーカーと連携し、高性能モバイルLiDARマッピングシステムを構築した。

これにより自動運転車やスマート交通プロジェクト開発に不可欠な高精度マップの精度が向上した。2025年5月には日本政府がスマートシティ計画を通じ、モバイルマッピングプロジェクトへの資金提供を発表。

これらのプロジェクトは、大都市における都市インフラ管理、災害対応、リアルタイム交通監視の改善に寄与する。2025年初頭、著名なGISソフトウェア企業が日本でAI搭載モバイルマッピングプラットフォームを導入。リアルタイムデータ分析と3D可視化を統合し、建設、環境監視、交通計画プロジェクトを支援した。

将来展望

日本のモバイルマッピング市場の将来展望

日本のモバイルマッピング市場は、技術の進歩と正確な地理空間データへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)10.7%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型マッピング分析プラットフォームの開発

- 自律走行車ナビゲーションとのモバイルマッピング統合

- サブスクリプション型マッピングデータサービスの拡大

2035年までに、モバイルマッピング市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本のモバイルマッピング市場 エンドユーザー別見通し

- 不動産・建設

- IT・通信

- その他

日本のモバイルマッピング市場 ソリューション別見通し

- 位置情報ベース

- 屋内マッピング

- 資産管理

- 3Dマッピング

日本のモバイルマッピング市場 コンポーネント別見通し

- ハードウェア

- ソフトウェア

- サービス

日本のモバイルマッピング市場 アプリケーション別見通し

- 土地測量

- 航空測量

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 サービス

- 4.2 情報通信技術、ソリューション別(百万米ドル)

- 4.2.1 位置情報ベース

- 4.2.2 屋内マッピング

- 4.2.3 資産管理

- 4.2.4 3Dマッピング

- 4.3 情報通信技術、アプリケーション別(百万米ドル)

- 4.3.1 地上測量

- 4.3.2 航空測量

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 不動産・建設

- 4.4.2 IT・通信

- 4.4.3 その他

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Apple(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 HEREテクノロジーズ(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Esri(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Trimble(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 オートデスク(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Mapbox(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Fugro(オランダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Bentley Systems(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(コンポーネント別)

- 6.3 日本市場分析(ソリューション別)

- 6.4 日本市場アプリケーション別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、ソリューション別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、ソリューション別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 ソリューション別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携