❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

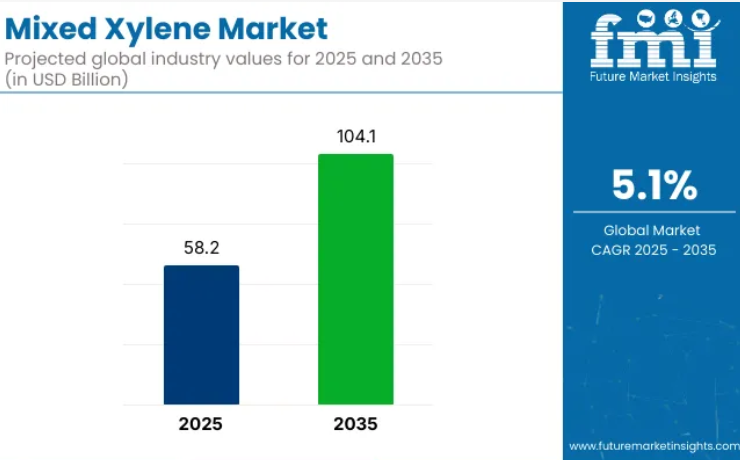

世界の混合キシレン市場は、2025年に582億米ドルと推定され、2035年までに1,041億米ドルに拡大し、5.1%の年平均成長率(CAGR)を記録すると予測されています。

市場の成長は、エチルベンゼン、溶剤、燃料添加剤の原料としての混合キシレンの需要増加によって牽引されています。塗料やコーティング剤における混合キシレンの使用拡大、およびガソリンのオクタン価向上剤としての用途が、産業市場と消費者市場における消費拡大を促進すると見込まれます。

この成長は、包装、燃料混合、工業用溶剤の各分野における消費量の増加によって支えられています。混合キシレンはパラキシレンの主要原料であり、パラキシレンはさらにポリエチレンテレフタレート(PET)の製造に使用されます。PETの需要は、特に食品・飲料分野で継続的に増加しています。PETボトルや容器は軽量でリサイクル可能、包装に適していることから広く利用されています。

建設業や自動車産業では、混合キシレンを基にした配合物がコーティング剤、シーラント、接着剤に使用されています。例えば、メーカーは自動車ボディや建築資材用の速乾性塗料にこれを採用しています。

その溶解性と揮発特性により、均一な塗布が求められる表面コーティング剤に適しています。ガソリン混合においては、特に米国や日本など、性能と排出基準のために高オクタン価燃料が求められる市場において、混合キシレンは燃料のオクタン価向上を目的として添加されます。各国がより厳格な燃料品質基準を導入する中、この役割は依然として重要です。

市場は原料価格の変動に関連する課題に直面しています。混合キシレンは原油やナフサを原料とするプロセスで生産されるため、世界的な原油価格や精製能力の変動が直接的に生産コストに影響を及ぼします。さらに、キシレンを含む揮発性有機化合物(VOC)に対する規制強化により、欧州連合(EU)などの地域では使用量や排出量に制限が生じています。メーカーは閉鎖型回収システムや低排出加工手段への投資で対応を進めています。

地域別では、アジアが引き続き需要を牽引しております。中国とインドでは、精製テレフタル酸(PTA)およびポリエステル向けの川下生産能力への投資が進み、混合キシレンのバリューチェーンにおける重要性が高まっております。

2023年には、リライアンス・インダストリーズ社がジャムナガルにおけるパラキシレン生産を拡大し、この需要に対応いたしました。同様に、韓国の精製業者も触媒改質装置の最適化により混合キシレンの収率向上を図り、国内市場および輸出市場を支えております。

混合キシレン市場を主要投資セグメント別に分析

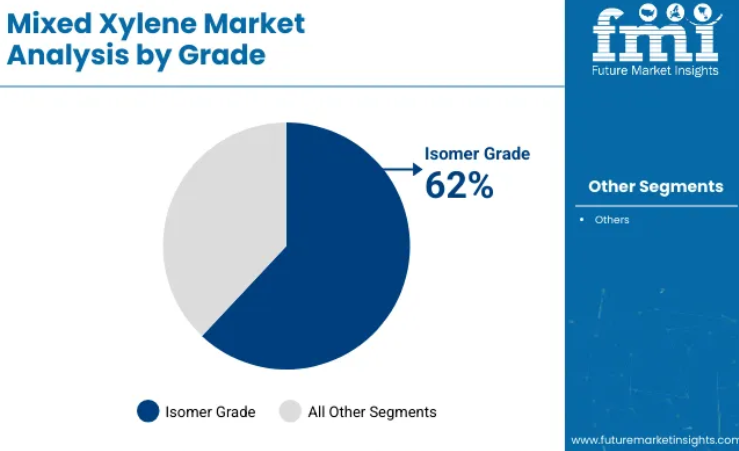

パラキシレン生産と工業用原料の高需要により、異性体グレードがグレード別で主導

異性体グレード混合キシレンは、パラキシレン、オルトキシレン、メタキシレンの生産における役割を背景に、2025年の世界市場シェアの推定62%を占めました。異性体グレード混合キシレンのCAGR(年平均成長率)は、2025年から2035年にかけて4.8%と予測されています。このうち、ポリエステル製造の前駆体であるテレフタル酸(TPA)およびテレフタル酸ジメチル(DMT)の合成に使用されるパラキシレンの需要が最も高くなっています。

世界的な消費量は、包装、アパレル、産業用途におけるポリエステル繊維およびPET樹脂の需要増加によって牽引されています。これに対応し、中国、インド、韓国の統合製油所・石油化学複合施設では、パラキシレンの収率向上のために結晶化技術や吸着技術を導入し、生産能力を拡大しています。アジア太平洋地域における高純度キシレン誘導体の需要は、供給網の意思決定を形作り続けております。生産者は原料品質の最適化と製品回収率向上のための技術投資に注力しており、特に繊維・PET需要が堅調な地域でその傾向が顕著です。

塗料・コーティング剤・洗浄剤での幅広い用途により、溶剤用途が主導

溶剤用途セグメントは、2025年に世界の混合キシレン市場の約38%を占めると推定され、2025年から2035年にかけて約5.6%のCAGRで成長すると予測されています。混合キシレンは、塗料、印刷インキ、接着剤、ワニス、農薬、脱脂剤の製造において溶剤として広く使用されています。

樹脂系材料に対する優れた溶解性と速乾性を備えているため、表面コーティング剤や洗浄剤の配合に最適です。アジア太平洋地域、特に中国、インド、東南アジアにおける建設・製造業活動の拡大に伴い、溶剤グレードキシレンの需要は引き続き増加しています。

揮発性有機化合物(VOC)に関する規制強化により溶剤配合は変化していますが、混合キシレンはその機能的適合性から依然として大きなシェアを維持しています。また、印刷・包装業界においても、柔軟性フィルムやラベル向けに溶剤系インクが使用され続けていることから、成長が支えられています。自動車、電子、機械メンテナンスにおける工業用洗浄用途も、この分野の拡大をさらに促進しています。

異なるステークホルダーにおけるトレンド分析と購買基準

本産業は、石油化学、塗料・コーティング剤、接着剤、プラスチックなど、複数の産業において不可欠な基盤となっています。

石油化学メーカーは、下流製品の厳しい仕様を満たすため、高純度と正確な異性体組成の達成を目指しています。環境に配慮した製造プロセスへの投資を行い、世界的な需要増加に対応するため、安全なサプライチェーンの構築に努めています。

流通業者は、多様なエンドユーザーの要求に応えるため、コストとサプライチェーンの効率性を重視しています。生産者と、様々な用途で混合キシレンを必要とする産業との間のギャップを埋めるという重要な役割を担っています。

自動車、プラスチック、接着剤産業などのエンドユーザーは、その性能特性と環境面での利点を高く評価しています。自動車産業ではオクタン価向上を目的とした燃料ブレンドに、プラスチック産業ではポリエチレンテレフタレート(PET)製造の原料として、接着剤産業では製品性能向上のための溶剤として活用されています。

ステークホルダーの優先事項

リスク評価

当産業は、特にナフサをはじめとする原材料コストの変動性といった脅威に晒されやすい状況にあります。2024年のナフサ価格下落は生産コストの低減に寄与しましたが、建設や自動車などの下流産業における需要の低迷が相殺要因となり、産業全体の安定性に影響を及ぼしました。

厳格な環境・安全規制も大きなリスク要因です。混合キシレンは有害物質に分類され、曝露により呼吸器系刺激や中枢神経系への影響などの健康被害を引き起こします。そのため、地域ごとの多様な規制要件への対応は、絶えず注視し適応する必要があり、運用上の複雑さとコストを伴います。

輸送障害や地政学的問題などのサプライチェーン中断は、原材料や完成品の配送遅延を招く可能性があります。2024年には、国際的な海運難や港湾の混雑が輸送に影響を及ぼし、在庫の不均衡や価格変動を引き起こしました。

この分野は、競争の激化と技術の変化の脅威に直面しています。企業は研究開発に投資し、定期的に革新を図り、製品ポートフォリオに新製品を追加する必要があります。そうしなければ、動きの速い競合他社に産業シェアを奪われる可能性があります。

総じて、この産業は原材料価格の変動、規制上の問題、サプライチェーンの混乱、技術、業界特有の景気減速といったリスクに晒されています。この急速に変化する分野において成長と競争力を維持するためには、こうした課題に対処するための予防的措置が極めて重要です。

国別分析

米国

米国産業は、石油化学および自動車セクターにおける需要増加を牽引役として、予測期間中に4.8%の年平均成長率(CAGR)で成長すると見込まれております。強固な製造基盤と製油所近代化への投資拡大が、今後も産業の勢いを継続的に推進すると予想されます。パラキシレンの高い生産能力と、エチレンおよびその他の誘導体合成への継続的な組み込みも成長を後押ししております。

エクソンモービル、シェブロン・フィリップス・ケミカル、リヨネルバセルなどの主要企業は、プロセス改善や原料の多様化に引き続き取り組んでおり、競争環境を支えています。溶剤やコーティング剤の使用増加も産業の安定性を支えています。環境に配慮した操業に向けた環境規制への適合は、生産技術におけるイノベーションをさらに促進し、長期的な展望を強化しています。

英国

英国の産業規模は、2025年から2035年にかけて3.6%の年平均成長率(CAGR)を記録すると予測されています。これは、回復基調にある工業生産と化学インフラへの投資増加による緩やかな成長に支えられています。クリーン燃料への移行と環境効率の高い製造プロセスへの転換は、特殊化学合成における中間体としての価値をさらに高めることに貢献するでしょう。

INEOSやBPなどの主要企業は、増加する需要に対応するため、下流の石油化学事業の最適化を重視しています。ヨーロッパ全域での戦略的な輸入と提携が、国内の需給バランスを補完しています。循環型化学経済を促進する政策構造も、効率的で多機能な芳香族化合物の需要を間接的に高めています。

フランス

フランスにおいても、2025年から2035年にかけて産業のCAGRは3.4%と予測されています。自動車用コーティング剤分野における絶え間ない技術革新と、地域石油化学産業の成長が主な推進力となっております。低排出化学プロセスとエネルギー効率化への戦略的焦点が、産業の発展を持続させております。

トタルエナジーズやアルケマといった主要企業は高性能溶剤の革新に投資しており、これが直接的に消費量を増大させております。高純度用途に適用される異性体などの誘導体需要も成長経路に寄与しております。EUの持続可能性目標への適合性は、化学部門への投資意欲をさらに刺激します。

ドイツ

ドイツの産業は2035年まで3.9%のCAGRで成長すると予測されています。自動車およびコーティング剤分野を中心とした堅固な産業基盤が成長を支えています。無水フタル酸生産やその他の下流化学品における混合キシレンの使用増加が需要を支えています。

BASFやコベストロなどの主要メーカーは、生産能力拡大と次世代分離技術に積極的に取り組んでおります。高付加価値化学誘導体と芳香族化合物の加工技術革新が鍵となります。産業支援政策とグリーンケミストリープロジェクトへの投資が、長期的な産業安定のための良好な環境を創出しております。

イタリア

イタリア産業は予測期間中、3.2%のCAGRで成長すると見込まれております。

需要は製造業の緩やかな回復と、塗料・接着剤・シーラント産業における用途拡大に牽引されています。低VOC(揮発性有機化合物)配合への重点化が、溶剤としての混合キシレン使用に好影響を与えています。ヴェルサリスやエニといった主要企業は、安定供給網の構築に向け、精製能力と原料柔軟性の向上を追求しています。国境を越えたパートナーシップも、芳香族炭化水素の地域間貿易拡大を軸とした事業拡大を推進しています。

責任ある生産慣行は、規制当局と業界の双方から支持され続けております。

韓国

韓国では、2025年から2035年にかけて、同産業において5.2%のCAGR(年平均成長率)を記録すると予測されており、これは先進国の中で最も高い数値です。同産業の拡大は、堅調な石油化学製品の輸出と成熟した製油所インフラによって支えられております。キシレン誘導体、特にポリエステル生産への需要増加が、成長を大きく牽引しております。

LG化学、SKグローバルケミカル、ロッテ化学などの企業は、製品の純度と製造プロセスの効率性を高めるため、生産能力の増強と研究開発に投資しています。輸出主導型の生産戦略と国際的なバリューチェーンとの統合が、同国の産業におけるリーダーシップを強化しています。

日本

日本の産業は、予測期間中に3.7%のCAGRで成長すると予測されています。国内需要は比較的安定している一方、精製および石油化学処理技術への戦略的投資が産業の動向を支えています。高度なコーティング剤および包装産業が依然として消費を牽引しています。

三菱化学や出光興産などの産業プレイヤーは、イノベーションと国際的な連携を通じて競争力を維持しています。高付加価値の異性体分離とグリーンケミカル製造への注目の高まりが、産業の差別化を推進しています。全体として、安定した産業生産と輸出の好調さが産業の業績を支えています。

中国

中国は2025年から2035年にかけて、同産業の世界成長を年平均成長率(CAGR)6.1%で牽引すると予測されています。成長は、大規模なインフラ計画、パラキシレン需要の増加、ポリエステル生産の拡大によって推進されています。巨大な製油所複合施設と統合石油化学エリアが広範な生産を可能にしています。

中国石油化工(シノペック)、中国石油天然気(CNPC)、恒力石油化工(ヘンリー・ペトロケミカル)などの産業リーダーは、技術と生産能力への大規模な投資により産業を牽引しています。大規模な操業と国内需要が相まって、中国は世界の拠点としての地位を確立しています。上流統合と原料分野におけるイノベーションが、同国の競争優位性をさらに支えています。

オーストラリア

オーストラリアの産業は、予測期間において2.9%のCAGRで拡大すると予測されています。産業成長は緩やかであり、業界の動向に影響を与え、化学物質使用に関する規制順守の変容をもたらしています。特に溶剤ベースの用途において、需要を満たすためには輸入が極めて重要です。

Viva EnergyやAmpolなどの現地流通業者・精製業者は、ニッチな産業ニーズに対応するためサプライチェーンの合理化を進めています。化学物質の安全性や持続可能性に関する国際的なベストプラクティスを徐々に導入しており、これが専門用途における選択的な成長を支えています。

ニュージーランド

ニュージーランドの産業は、2025年から2035年にかけて2.5%のCAGRで成長すると予測されています。産業の成長は緩やかなもので、小規模な産業経済と国内生産量の少なさが主な要因です。化学原料の輸入依存は、供給パターンの特徴として残っています。

国内需要は主に建築用塗料と小規模製造業に集中しています。芳香族溶剤の安全な使用と応用を促進する国際標準規制が、継続的かつ改善された需要を刺激しています。業界規模は小規模ながら、持続的な産業活動が精製化学原料の安定した需要を生み出しています。

競争環境の見通し

キシレン混合物市場は、下流需要の変化、規制変更、地域別生産戦略により再編が進んでいます。生産者は、特にポリエステルや溶剤消費が増加している地域において、上流の芳香族化合物生産と下流加工を統合する形で操業を適応させています。

統合型製油所・石油化学コンビナートでは、原料使用の最適化に向けた動きが見られます。これには、収率向上と特定の異性体要件を満たすための接触改質プロセスや芳香族抽出プロセスの調整が含まれます。

- 2025年3月、エクソンモービルはシンガポール施設において新たな原料最適化プログラムを開始し、混合キシレン生産を高性能ポリマー事業と統合しました。

- 2025年1月、バーラト石油公社(Bharat Petroleum)とインド石油公社(IOCL)は、BCPLを通じてインド・ビナにおける製油所・石油化学プラント拡張計画に3,180億2千万ルピーの資金調達を確保しました。本プロジェクトには混合キシレン、トルエン、ベンゼンの生産が含まれ、国内芳香族生産能力の強化を目指しております。これにより、統合的な石油化学製品の生産を支え、中央インドにおけるポリマーや樹脂などの下流製品に対する輸入依存度の低減を図ります。

主要プレイヤー

- ExxonMobil Corporation

- Shell plc

- Reliance Industries Ltd.

- Total Energies SE

- BASF SE

- Chevron Phillips Chemical Company LLC

- China National Petroleum Corporation (CNPC)

- Formosa Chemicals & Fibre Corp.

- Sinopec Corporation

- Idemitsu Kosan Co., Ltd.

主要なセグメンテーション

グレード別:

グレード別では、業界は異性体グレードと溶剤グレードに区分されます。

用途別:

用途別では、燃料ブレンド、溶剤、シンナー、原料が含まれます。

最終用途別:

最終用途産業としては、塗料・コーティング、農薬、化学品、ガソリン、印刷、ゴム・皮革が挙げられます。

地域別:

地域別では、産業は北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカに区分されます。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

世界市場分析(2020~2024年)および予測(2025~2035年)

グレード別(2020~2024年、予測2025~2035年)

- アイソマーグレード

- 溶剤グレード

用途別(2020~2024年、予測2025~2035年)

- 燃料ブレンド

- 溶剤

- シンナー

- 原材料

最終用途別(2020~2024年、予測2025~2035年)

- 塗料・コーティング

- 農薬

- 化学品

- ガソリン

- 印刷・ゴム・皮革

地域別(2020~2024年、予測2025~2035年)

- 北米

- ラテンアメリカ

- 欧州

- アジア太平洋

- 中東・アフリカ

地域別詳細市場分析(2020~2024年、予測2025~2035年、国別)

- 北米:国別分析

- ラテンアメリカ:国別分析

- 欧州:国別分析

- アジア太平洋:国別分析

- 中東・アフリカ:国別分析

主要国市場分析

- 主要国の市場構造・動向

市場構造分析

競合分析

- Exxon Mobil Corporation

- TOTAL S.A.

- GS Caltex Corporation

- Idemitsu Kosan Co. Ltd.

- LOTTE Chemical CORPORATION

- Royal Dutch Shell plc

- China National Petroleum Corporation

- Chevron Phillips Chemical Company LLC

- China Petroleum & Chemical Corporation

- Flint Hills Resources LLC

- YPF Sociedad Anónima

- SK global chemical Co. Ltd.

前提条件・略語

調査方法論

表リスト

- 表1:世界市場価値(百万USD)地域別予測、2020~2035年

- 表2:世界市場数量(メトリックトン)地域別予測、2020~2035年

- 表3:世界市場価値(百万USD)グレード別予測、2020~2035年

- 表4:世界市場数量(メトリックトン)グレード別予測、2020~2035年

- 表5:世界市場価値(百万USD)用途別予測、2020~2035年

- 表6:世界市場数量(メトリックトン)用途別予測、2020~2035年

- 表7:世界市場価値(百万USD)最終用途別予測、2020~2035年

- 表8:世界市場数量(メトリックトン)最終用途別予測、2020~2035年

- 表9:北米 市場価値(百万USD)国別予測、2020~2035年

- 表10:北米 市場数量(メトリックトン)国別予測、2020~2035年

- 表11:北米 市場価値(百万USD)グレード別予測、2020~2035年

- 表12:北米 市場数量(メトリックトン)グレード別予測、2020~2035年

- 表13:北米 市場価値(百万USD)用途別予測、2020~2035年

- 表14:北米 市場数量(メトリックトン)用途別予測、2020~2035年

- 表15:北米 市場価値(百万USD)最終用途別予測、2020~2035年

- 表16:北米 市場数量(メトリックトン)最終用途別予測、2020~2035年

- 表17:ラテンアメリカ 市場価値(百万USD)国別予測、2020~2035年

- 表18:ラテンアメリカ 市場数量(メトリックトン)国別予測、2020~2035年

- 表19:ラテンアメリカ 市場価値(百万USD)グレード別予測、2020~2035年

- 表20:ラテンアメリカ 市場数量(メトリックトン)グレード別予測、2020~2035年

- 表21:ラテンアメリカ 市場価値(百万USD)用途別予測、2020~2035年

- 表22:ラテンアメリカ 市場数量(メトリックトン)用途別予測、2020~2035年

- 表23:ラテンアメリカ 市場価値(百万USD)最終用途別予測、2020~2035年

- 表24:ラテンアメリカ 市場数量(メトリックトン)最終用途別予測、2020~2035年

- 表25:欧州 市場価値(百万USD)国別予測、2020~2035年

- 表26:欧州 市場数量(メトリックトン)国別予測、2020~2035年

- 表27:欧州 市場価値(百万USD)グレード別予測、2020~2035年

- 表28:欧州 市場数量(メトリックトン)グレード別予測、2020~2035年

- 表29:欧州 市場価値(百万USD)用途別予測、2020~2035年

- 表30:欧州 市場数量(メトリックトン)用途別予測、2020~2035年

- 表31:欧州 市場価値(百万USD)最終用途別予測、2020~2035年

- 表32:欧州 市場数量(メトリックトン)最終用途別予測、2020~2035年

- 表33:アジア太平洋 市場価値(百万USD)国別予測、2020~2035年

- 表34:アジア太平洋 市場数量(メトリックトン)国別予測、2020~2035年

- 表35:アジア太平洋 市場価値(百万USD)グレード別予測、2020~2035年

- 表36:アジア太平洋 市場数量(メトリックトン)グレード別予測、2020~2035年

- 表37:アジア太平洋 市場価値(百万USD)用途別予測、2020~2035年

- 表38:アジア太平洋 市場数量(メトリックトン)用途別予測、2020~2035年

- 表39:アジア太平洋 市場価値(百万USD)最終用途別予測、2020~2035年

- 表40:アジア太平洋 市場数量(メトリックトン)最終用途別予測、2020~2035年

- 表41:中東・アフリカ 市場価値(百万USD)国別予測、2020~2035年

- 表42:中東・アフリカ 市場数量(メトリックトン)国別予測、2020~2035年

- 表43:中東・アフリカ 市場価値(百万USD)グレード別予測、2020~2035年

- 表44:中東・アフリカ 市場数量(メトリックトン)グレード別予測、2020~2035年

- 表45:中東・アフリカ 市場価値(百万USD)用途別予測、2020~2035年

- 表46:中東・アフリカ 市場数量(メトリックトン)用途別予測、2020~2035年

- 表47:中東・アフリカ 市場価値(百万USD)最終用途別予測、2020~2035年

- 表48:中東・アフリカ 市場数量(メトリックトン)最終用途別予測、2020~2035年

図リスト

- 図1:世界市場価値(百万USD)グレード別、2025~2035年

- 図2:世界市場価値(百万USD)用途別、2025~2035年

- 図3:世界市場価値(百万USD)最終用途別、2025~2035年

- 図4:世界市場価値(百万USD)地域別、2025~2035年

- 図5:世界市場価値(百万USD)地域別分析、2020~2035年

- 図6:世界市場数量(メトリックトン)地域別分析、2020~2035年

- 図7:世界市場 価値シェア(%)・BPS分析(地域別)、2025~2035年

- 図8:世界市場 年次成長率(%)予測(地域別)、2025~2035年

- 図9:世界市場価値(百万USD)グレード別分析、2020~2035年

- 図10:世界市場数量(メトリックトン)グレード別分析、2020~2035年

- 図11:世界市場 価値シェア(%)・BPS分析(グレード別)、2025~2035年

- 図12:世界市場 年次成長率(%)予測(グレード別)、2025~2035年

- 図13:世界市場価値(百万USD)用途別分析、2020~2035年

- 図14:世界市場数量(メトリックトン)用途別分析、2020~2035年

- 図15:世界市場 価値シェア(%)・BPS分析(用途別)、2025~2035年

- 図16:世界市場 年次成長率(%)予測(用途別)、2025~2035年

- 図17:世界市場価値(百万USD)最終用途別分析、2020~2035年

- 図18:世界市場数量(メトリックトン)最終用途別分析、2020~2035年

- 図19:世界市場 価値シェア(%)・BPS分析(最終用途別)、2025~2035年

- 図20:世界市場 年次成長率(%)予測(最終用途別)、2025~2035年

- 図21:世界市場 魅力度分析(グレード別)、2025~2035年

- 図22:世界市場 魅力度分析(用途別)、2025~2035年

- 図23:世界市場 魅力度分析(最終用途別)、2025~2035年

- 図24:世界市場 魅力度分析(地域別)、2025~2035年

北米

- 図25:市場価値(百万USD)グレード別、2025~2035年

- 図26:市場価値(百万USD)用途別、2025~2035年

- 図27:市場価値(百万USD)最終用途別、2025~2035年

- 図28:市場価値(百万USD)国別、2025~2035年

- 図29:市場価値(百万USD)国別分析、2020~2035年

- 図30:市場数量(メトリックトン)国別分析、2020~2035年

- 図31:価値シェア(%)・BPS分析(国別)、2025~2035年

- 図32:年次成長率(%)予測(国別)、2025~2035年

- 図33:市場価値(百万USD)グレード別分析、2020~2035年

- 図34:市場数量(メトリックトン)グレード別分析、2020~2035年

- 図35:価値シェア(%)・BPS分析(グレード別)、2025~2035年

- 図36:年次成長率(%)予測(グレード別)、2025~2035年

- 図37:市場価値(百万USD)用途別分析、2020~2035年

- 図38:市場数量(メトリックトン)用途別分析、2020~2035年

- 図39:価値シェア(%)・BPS分析(用途別)、2025~2035年

- 図40:年次成長率(%)予測(用途別)、2025~2035年

- 図41:市場価値(百万USD)最終用途別分析、2020~2035年

- 図42:市場数量(メトリックトン)最終用途別分析、2020~2035年

- 図43:価値シェア(%)・BPS分析(最終用途別)、2025~2035年

- 図44:年次成長率(%)予測(最終用途別)、2025~2035年

- 図45:魅力度分析(グレード別)、2025~2035年

- 図46:魅力度分析(用途別)、2025~2035年

- 図47:魅力度分析(最終用途別)、2025~2035年

- 図48:魅力度分析(国別)、2025~2035年

ラテンアメリカ

- 図49~図72:上記と同構成(グレード別 / 用途別 / 最終用途別 / 国別の価値・数量・シェア・BPS・成長率・魅力度の各分析)

欧州

- 図73~図96:上記と同構成

アジア太平洋

- 図97~図120:上記と同構成

中東・アフリカ

- 図121~図144:上記と同構成