❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

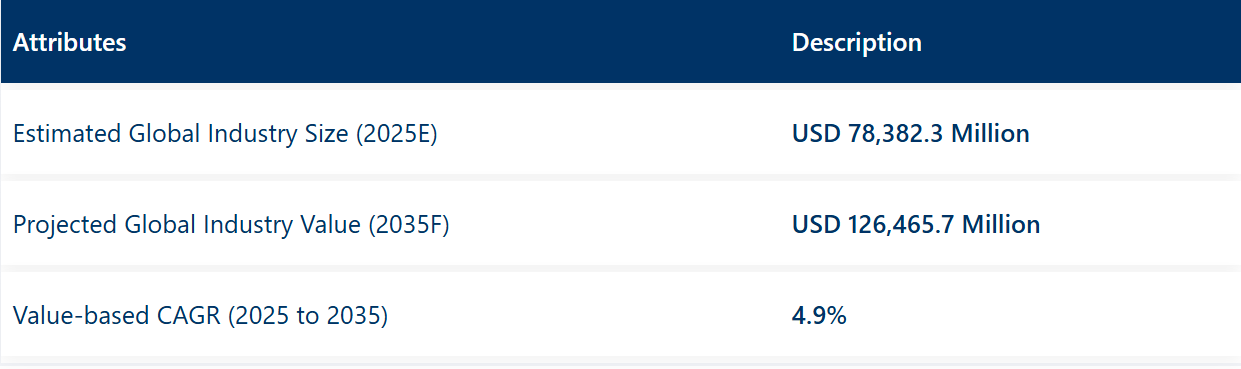

乳成分市場の規模とシェアの予測 2025年から2035年

世界の乳成分市場は、2025年の783億8,230万米ドルから、2035年には1,264億6,570万米ドルへと成長し、4.9%のCAGR(年平均成長率)を見込むと予測されています。乳成分市場は、いくつかの重要な要因により大幅に成長しています。消費者の健康意識の高まりにより、栄養価の高い機能性食品の需要が拡大しています。

ホエイプロテイン、粉乳、カゼインなどの乳成分は、タンパク質、カルシウム、ビタミン、ミネラルなどの必須栄養素の豊富な供給源です。消費者が健康意識を高め、全体的な健康維持を追求する中で、栄養ニーズを満たすために乳製品に目を向けています。これらの原料は、プロテインシェイク、ヨーグルト、栄養バー、乳児用調製粉乳など、栄養価と機能性を両立させる製品に広く使用されています。

加工技術の進歩により、特定の乳成分の抽出と濃縮が可能になり、ターゲット機能を備えた専門的な乳原料の開発が進んでいます。食品加工の革新により、乳成分の品質と汎用性が向上し、製造業者にとってより魅力的なものとなっています。これにより、さまざまな食品や飲料への用途が拡大し、市場の成長がさらに促進されています。

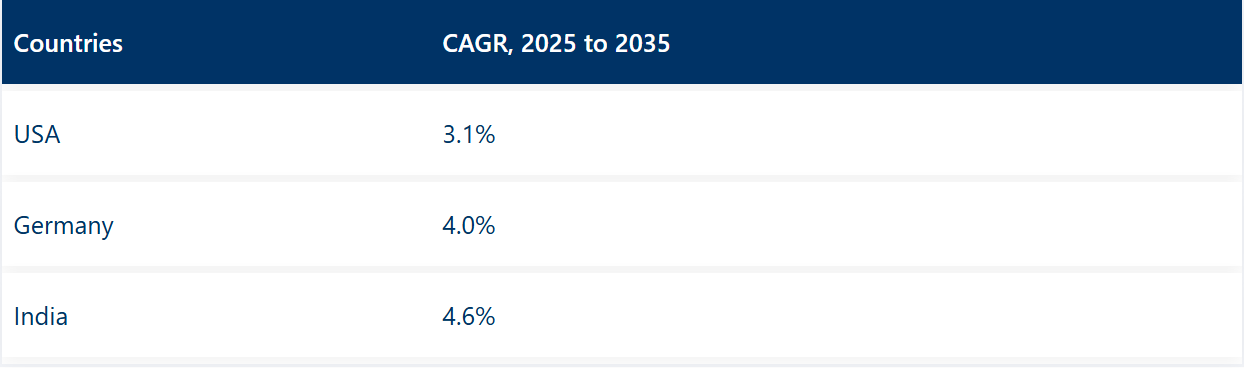

製品種類別では、粉乳セグメントが36%のシェアを占めています。用途別では、乳製品セグメントが48%のシェアを占めています。インドの乳成分市場は、予測期間中に4.6%の CAGR で拡大すると予測されています。利便性食品・飲料の需要増加が乳製品原料の需要を後押ししています。

ミルクパウダー、チーズパウダー、ヨーグルトパウダーなどの乳製品原料は、レトルト食品、スナック、ベーカリー製品などの利便性食品の風味、食感、栄養プロファイルを向上させます。これらの原料は、製造業者に長期保存性、取り扱いやすさ、品質の安定性を提供し、消費者の味と利便性への期待に応える上で不可欠です。外出先でのスナックやクイックミールソリューションの人気の高まりは、コンビニエンスフード分野における乳製品原料の需要をさらに押し上げています。

主要投資セグメントによる乳成分市場の分析

乳成分市場は、製品種類により、粉乳、カゼインおよびカゼイン酸塩、乳タンパク質濃縮物、分離物などに分類されます。用途別では、乳製品、スポーツ栄養、飲料、乳児用粉ミルク、アイスクリーム、栄養補助食品などの市場があります。

流通チャネルの区分には、B2B および B2C(ハイパーマーケット、スーパーマーケット、コンビニエンスストア、専門店、ディスカウントストア、オンライン小売チャネル)が含まれます。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、バルカン半島およびバルト諸国、ロシアおよびベラルーシ、中央アジア、東アジア、南アジアおよび太平洋、中東・アフリカに分けられます。

製品種類別では、粉乳セグメントが 36% のシェアを占めています。

粉乳セグメントは 36% のシェアを占めています。粉乳は、液体牛乳に比べて実用的な利点がいくつかあるため、広く販売されています。保存期間がはるかに長く、冷蔵保存の必要がないため、特にコールドチェーンインフラが整備されていない地域では、保管や輸送が容易です。

この利便性は消費者と製造業者双方に魅力的です。乳粉は多用途で、液体乳に再構成したり、ベーカリー製品、菓子、飲料などの食品原料として使用できます。さらに、新鮮な乳の栄養価の大部分を保持し、タンパク質、カルシウム、ビタミンなどの信頼できる供給源となります。その手頃な価格と入手容易性が、世界中で人気の選択肢となっています。

用途別では、乳製品セグメントが48%のシェアでトップ

乳製品セグメントは48%のシェアを占めています。乳成分は、乳製品の栄養価と機能性を高めるため、乳製品に広く使用されています。ホエイプロテイン、カゼイン、粉乳などの成分は、高品質のタンパク質、カルシウム、ビタミンなどの必須栄養素を供給し、チーズ、ヨーグルト、アイスクリームなどの乳製品の健康効果を向上させます。

また、望ましい食感、粘度、保存性を向上させ、メーカーがより良い味、クリーミーさ、安定性を備えた製品を製造するのに役立ちます。さらに、乳製品原料は配合の柔軟性を提供し、生産者が消費者の好みや規制基準に合わせて風味や栄養プロファイルをカスタマイズできるようにします。

販売チャネル別では、B2Cセグメントが68%のシェアを占めています

B2Cセグメントは68%のシェアを占めています。乳原料は、健康と栄養への消費者の意識の高まりから、B2Cチャネルを通じて広く販売されています。多くの消費者は、プロテインパウダー、乳児用粉ミルク、栄養補助食品など、乳原料を含むタンパク質豊富で栄養価の高い製品を積極的に求めています。

オンラインショッピングとダイレクト・トゥ・コンシューマープラットフォームの台頭により、ブランドは健康志向の消費者へ迅速かつ効率的にリーチできるようになりました。さらに、利便性が重要な役割を果たしており、消費者は自宅で使用しやすい製品を好む傾向があります。この直接的なつながりは、企業ブランドへの忠誠心を築き、パーソナライズされた製品を提供可能にし、乳原料のB2C販売をさらに促進しています。

業界の主なハイライト

スポーツ栄養およびフィットネス製品における乳成分の拡大

スポーツ栄養およびフィットネス製品には、アスリートやフィットネス愛好家が効率的で高品質のタンパク質を必要としているため、乳成分が使用されており、それが市場の拡大を後押ししています。ホエイプロテイン、カゼイン、乳タンパク質濃縮物などの乳タンパク質製品は、筋肉の修復、成長、回復を促進するアミノ酸をアスリートに提供します。

ホエイプロテインは、吸収が早いという特性から、筋肉の回復や筋肉痛の緩和に優れた運動後の摂取として、フィットネス愛好者に高い人気があります。カゼインは、アミノ酸を均一なペースで分配する消化タンパク質として機能するため、睡眠中に筋肉の修復や回復を希望する人々に適しています。

食品会社は、タンパク質粉末、バー、即飲用(RTD)飲料という 3 つの主要なスポーツ栄養製品の形態で乳成分を使用しています。タンパク質ベースのスポーツ製品は、タンパク質の必要量を簡単に摂取しながら、全身のパフォーマンスを向上させたい人々に 2 つの目的を果たしています。

ウェルネスやフィットネス活動への関心の高まりにより、健康と体力の目標を最優先事項とする人が増えているため、これらの製品に対する消費者の需要が拡大しています。乳糖不耐症の人にも乳タンパク質の栄養上のメリットを提供できる、乳糖フリーおよび低乳糖の乳成分により、市場が拡大しました。

スポーツ栄養分野では、メーカーは、自社製品の機能特性と栄養価の向上を図るため、研究開発に多額の資金を投じています。企業は、ホエイとカゼインの特性を融合して、理想的な筋肉の回復と発達に必要なアミノ酸構造をすべて含むブレンドを開発しています。クリーンラベルと持続可能性への注目から、業界は現在、乳成分を含む製造および包装プロセス全体において、環境に優しいアプローチを採用しています。

健康効果のある機能性乳成分の開発

機能性乳成分に対する業界の関心は、特定の健康ニーズを満たす栄養価の高い食品を求める顧客の需要から生じています。機能性乳成分の開発は、乳原料から始まり、エンジニアが栄養価以上の新しい健康効果をもたらすよう改良を加えます。

機能性乳成分には、生物活性ペプチド、乳タンパク質加水分解物、ビタミン、ミネラル、プロバイオティクスを添加した強化乳製品などがあります。機能性成分は、胃腸系の維持、免疫システムの管理、身体のリハビリテーションなどの健康問題に対する的を絞ったソリューションを提供することで、医療分野においてその主な目的を果たしています。

この分野における主な開発は、タンパク質を酵素で消化してより短いペプチド鎖に変換する乳タンパク質加水分解物の製造です。乳由来の加水分解物は、体内に素早く吸収され、筋肉の治癒力や免疫力の向上、アレルギー反応の軽減など、さまざまな健康効果があることが研究で裏付けられています。機能性食品の開発は、抗菌作用や抗酸化作用があり、炎症を抑える働きがある生物活性乳タンパク質ペプチドの恩恵を受けています。

機能性乳製品市場は、乳成分に必須ビタミンやミネラルを添加することで、大きな飛躍を遂げました。食品にカルシウムやビタミン D、その他の必須栄養素を添加することで、通常の栄養不足を補い、骨の健康を促進することができます。乳製品や乳製品に添加される粘性菌は、消化器系のバランスを保ち、腸の健康にも良いとされており、人気が高まっています。

ラクトースフリーおよび低ラクトースの乳成分の人気高まり

コールドチェーン物流システムの継続的な改善により、冷凍および冷蔵スープ製品の品質が管理されています。コールドチェーン物流とは、腐りやすい製品を輸送および保管する、温度管理された供給業務のことです。その主な目的は、生産から消費者への輸送中に製品の品質を保護することです。

現代のコールドチェーン物流では、その最も重要な進歩のひとつとして、最先端の冷凍技術が活用されています。現代の冷凍技術は、供給ネットワークの最初から最後まで、信頼性の高い性能と正確な温度監視とともに、効率の向上を実現しています。このシステムにより、冷蔵および冷凍スープに必要な温度が維持され、栄養成分と美味しさが保たれ、安全性が確保されます。

追跡システムによるリアルタイムのモニタリングは、コールドチェーン物流の運営に欠かせないものとなっています。これらのモニタリングシステムは、センサーと IoT デバイスを組み合わせて、出荷および保管期間中の温度の継続的な追跡と保管データの収集を行います。目標仕様外の温度範囲が検出されると、関係者に自動的に通知が送信され、即座に是正措置を開始することができます。この予防的な運用方法により、製品の劣化リスクが低減され、スープを最適な状態でエンドユーザーに届けることができます。

より優れた包装ソリューションの使用は、コールドチェーン物流で輸送される製品の品質向上につながります。高度な包装材料と設計を使用することで、冷蔵および冷凍スープの容器の断熱性と保護性能が向上します。開発された包装方法は、製品の温度安定性を維持し、輸送プロセスで発生する劣化から商品を保護します。

製品の保存期間と利便性を高める包装の革新

乳製品業界は、包装の革新をその開発戦略の中心に位置づけています。これは、包装の革新が、保存安定性の向上とユーザーの利便性の向上につながるからです。現代の包装科学は二つの側面から取り組んでいます:乳製品の保存期間を延長し、栄養成分を保護するとともに、購入者にとって使いやすい製品を実現することです。

この分野における主要なイノベーションは、製品と包装材料の両方を事前密封滅菌する無菌包装です。この方法の採用により、微生物の危険性が減少するため、乳製品は室温で長時間安全に保存でき、食品廃棄物が削減されます。

MAPによる包装雰囲気の調整は、ガス組成を変えることで腐敗菌の成長を遅らせ、製品の鮮度を長持ちさせます。この技術は、チーズやヨーグルトなどの生鮮食品を含む乳製品に最適であり、保存期間の延長を可能にします。真空包装は、容器から空気を除去して乳成分を酸化や微生物の繁殖から保護する、広く普及している保存方法です。

利便性は、新しい包装の開発につながる重要な要素です。消費者の要望に応えて、再封可能なパウチや軽量容器、使いやすい携帯用包装形態の、1 回分ずつ小分けされた製品が製造されるようになりました。

開発された包装ソリューションは、家庭外での消費に便利であり、食品の無駄を削減しながら、1 回分の量を管理することができます。注ぎやすい注ぎ口、人間工学に基づいた形状、明確な表示システムを備えた革新的な製品デザインは、高度なユーザー満足度を実現しています。

市場集中

Tier 1:乳成分市場のリーダー企業は、世界的な存在感と強力な財務力を背景に、主要市場を支配しています。この市場セグメントは、Lactalis Ingredients、Fonterra Cooperative Group、Friesl and Campina Ingredients、Arla Food Ingredients、Danone Food SA などの大手企業が占めています。これらの大手乳成分企業は、幅広い製品ラインナップを維持しながら、高度な加工能力により、さまざまな地域で業界をリードしています。

Tier 2:Tier 2 企業には、かなりの市場力があり、Tier 1 企業よりも規模は小さいものの、事業を展開しています。このセグメントの主要企業には、Ingredia、Kerry Group PLC、Milk Specialties Global、Leprino Nutrition、Sodiaal Cooperative Group などがあります。

これらの企業は、特定の製品カテゴリーに焦点を当てながら、地域で繁栄し、斬新なソリューションを専門としています。これらの企業は、Tier 1 企業との提携を通じて特定の顧客グループと協力し、さまざまな業界への事業範囲を拡大しています。市場の変化への迅速な対応と業界の変化への効果的な対応により、これらの企業は、それぞれの地域において大きな市場シェアを獲得しています。

Tier 3:Tier 3 企業は、特定の市場や地域で事業を展開する小規模なニッチプレーヤーです。このセグメントには、Noumi Nutritional Limited、Le Lit New Nutrition、Ascent、Dairy Farms in America、Volac International Ltd、Hoogwegt International BV などが含まれます。これらの企業は、多くの場合、特殊な消費者のニーズや嗜好に応える独自の製品提供に重点を置いています。その柔軟性と顧客重視の姿勢により、市場との強固な関係を構築し、持続的な成長を維持しています。

国別洞察

2025年から2035年にかけて、乳成分市場は主要各国でさまざまな成長率で成長すると予想されています。インドは、乳製品の消費の増加と栄養製品の需要の高まりを反映して、4.6%という最高の CAGR で首位を走っています。ドイツは、イノベーションと乳製品加工産業の拡大を原動力として、4.0%の CAGR でそれに続きます。

米国は 3.1% と比較的成長率が低く、着実な成長を続ける成熟した市場であることがわかります。全体として、世界市場は成長傾向にあり、米国やドイツなどの先進国市場に比べ、インドなどの新興国市場の方がより力強い成長を見せています。

米国におけるスポーツ栄養食品および機能性食品への乳成分の用途拡大

健康志向の消費者やアスリートの間で、高品質のタンパク質源の必要性に対する意識が高まっていることが、米国におけるスポーツ栄養食品および機能性食品への乳成分の用途拡大を後押ししています。ホエイプロテイン、カゼイン、および乳タンパク質濃縮物は、筋肉の修復、成長、回復に必要な完全なアミノ酸源として、常に高く評価されてきました。

これらの原料は、プロテインパウダー、プロテインバー、即飲型(RTD)飲料など、多様なスポーツ栄養製品に配合され、タンパク質摂取の利便性と効果性を提供しています。これらの乳原料の機能性メリット(食感、風味、栄養の強化)は、消費者が総合的な健康とウェルネスを追求する機能性食品の開発において、非常に重要な役割を果たしています。

フィットネスとウェルネスのトレンドの高まりと、食品業界における高度な加工技術の進歩が相まって、これらの乳成分は、さまざまな用途や将来のイノベーションに組み込まれ、市場での成長が続いています。

パーソナライズド栄養やクリーンラベル製品に関する市場動向は、消費者の嗜好がより健康志向の食事ソリューションへと移行していることから、スポーツ栄養および機能性食品における乳成分の市場需要の増加につながると予想されます。

ドイツにおける食生活の嗜好の変化に伴う中流階級の拡大

ドイツでは、急成長する中流階級の市民が、乳成分市場における食習慣を大きく変化させています。収入の増加に伴い、超高級で付加価値の高い乳製品を購入する中流階級の消費者がますます増加しています。

このような状況は、多様な食事や好みに合わせた高品質な乳製品原料の需要を増加させています。健康志向の消費者は、タンパク質、ビタミン、ミネラルが豊富な製品を求める傾向が強まっており、これらは機能性食品や飲料の売上増加に反映されています。具体的には、消化改善、免疫機能向上、筋肉回復促進などの機能性を謳った製品が注目されています。

インドにおけるコラーゲン配合の美容・スキンケア製品への消費者嗜好の高まり

インドにおけるコラーゲン配合の美容・スキンケア製品への消費者の選択が拡大している背景には、コラーゲンの皮膚健康とアンチエイジングへの効果に対する認識の高まりがあります。皮膚の構造と弾力を支えるタンパク質であるコラーゲンは、しわの軽減、保湿力の向上、全体的な肌質の改善を目的として、ほぼすべてのスキンケア製品に配合されています。

インドの消費者は外見への意識が高まっており、肌の若々しい輝きとツヤを実現するための効果的なソリューションを求める傾向が強まっています。この傾向は、可処分所得の増加と、ソーシャルメディアや美容インフルエンサーがコラーゲン配合製品を推奨する影響によって後押しされています。

さらに、クリーム、美容液、その他のさまざまなサプリメントなど、美容ケア製品として、多くのブランドがコラーゲン配合のスキンケア製品を数多く販売しており、消費者は豊富な選択肢から選ぶことができます。このように、この市場は成長を続けており、肌の健康と外観に目に見える効果をもたらす、このような製品を定期的に使用することの重要性と有効性を、ますます多くのインドの消費者が確信していることは、健全な傾向であると言えます。

主要な乳成分ブランド

乳成分市場は、大規模な生産能力と広範な流通ネットワークを持つ、ラクタリス・イングレディエンツ、イングレディア、アルラ・フード・イングレディエンツなどのグローバル企業が支配する、適度に統合された市場です。フリースランドキャンピナ・イングレディエンツ、ダノン・フード SA、レプリノ・ニュートリションは、多様な製品ポートフォリオと強力な研究開発力で、市場をさらに強化しています。

Noumi Nutritional Limited、Le Lit New Nutrition、Ascent、Milk Specialties Global などの中堅企業は、専門的で革新的な乳製品成分ソリューションに注力することで、市場に貢献しています。大手多国籍企業と革新的な中堅企業が共存するこの市場は、競争が激しく、かつ集中化が進んでおり、少数の主要企業が世界の供給とイノベーションの大部分を占めています。

大手メーカー

- Lactalis Ingredients

- Ingredia

- Noumi Nutritional Limited

- Le Lit New Nutrition

- Ascent

- Milk Specialties Global

- Leprino Nutrition

- Arla Food Ingredients

- Friesland campina ingredients

- Danone Food SA

- Fonterra cooperative group

- Dairy farms in America

- Sodiaal co-operative group

- Kerry Group PLC

- Volac International Ltd

- Hoogwegt International BV

主なセグメント

製品種類別

製品の種類により、この業界は、粉乳、カゼインおよびカゼイン酸塩、乳タンパク質濃縮物、および分離物に分類されています。

用途別

このセグメントは、さらに乳製品、スポーツ栄養、飲料、乳児用粉ミルク、アイスクリーム、および栄養補助食品に分類されます。

流通チャネル別:

このセグメントは、B2B、B2C(ハイパーマーケット、スーパーマーケット、コンビニエンスストア、専門店、ディスカウントストア)、およびオンライン小売チャネルにさらに分類されます。

地域別

この市場は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋地域、東アジア、中央アジア、バルカンおよびバルト諸国、ロシアおよびベラルーシ、中東・アフリカで分析されています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含むトレンドおよび成功要因

- 2020年から2024年の世界的な需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界分析および2025年から2035年の予測

- 製品種類

- 用途

- 流通チャネル

- 製品種類別

- 粉乳

- カゼインおよびカゼイン酸塩

- 乳タンパク質濃縮物

- 分離物

- 用途別

- 乳製品

- スポーツ栄養

- 飲料

- 乳児用調製粉乳

- アイスクリーム

- 栄養補助食品

- 流通チャネル別

- B2B

- B2C

- ハイパーマーケット

- スーパーマーケット

- コンビニエンスストア

- 専門店

- ディスカウントストア

- オンライン小売チャネル

- 地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島およびバルト諸国

- ロシアおよびベラルーシ

- 中央アジア

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 東ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- バルカン半島・バルト諸国販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- ロシア・ベラルーシ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中央アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 19 南アジア・太平洋 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 20 中東・アフリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国の製品種類、用途、流通チャネル別売上予測(2035 年まで

- 競合評価、主要企業による市場シェア分析、競争ダッシュボード

- 企業

-

- Lactalis Ingredients

- Ingredia

- Noumi Nutritional Limited

- Le Lit New Nutrition

- Ascent

- Milk Specialties Global

- Leprino Nutrition

- Arla Food Ingredients

- Friesland campina ingredients

- Danone Food SA

-