❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

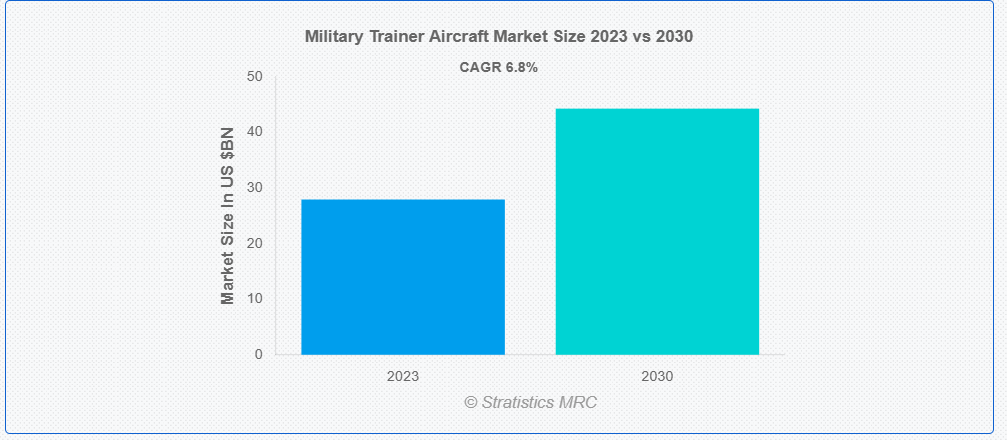

ストラテジスティクスMRCの報告によると、2023年のグローバル軍事訓練機市場は$27.93億ドルと推計され、2030年までに$44.28億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.8%で成長すると見込まれています。軍用訓練機は、戦闘作戦や任務に備えるパイロットの訓練に重要な役割を果たしています。軍用訓練機は、先進型の戦闘機の性能や操縦特性をシミュレートすると同時に、訓練生に安全な学習環境を提供するように設計されています。これらの航空機には、多くの場合、実際のシナリオを再現するための先進的な航空電子工学、シミュレーションシステム、性能が搭載されています。パイロット志望者は、これらの航空機で広範な訓練を受け、軍事作戦に必要な技能を身につけ、防衛作戦における準備と有効性を確保しています。

国防省によると、インド空軍は、先進型ジェット訓練機 Pilatus PC-7 Mk-II、Kiran MkI/IA、Hawk Mk-132 を含む約 260 機の訓練機を運用しています。インドは、2021 年に、同国の空軍の新しいパイロットを訓練するために、少なくとも 20 機の基本訓練機をリースする国際的な情報要求書 (RFI) を発行しました。

市場動向:

推進要因

訓練要件の強化

世界的な防衛活動や平和維持活動の拡大に伴い、訓練を受けた軍人の需要が高まっています。こうした需要に応えるため、各国は先進型の訓練用航空機を導入して訓練能力の強化を図っています。これらのプラットフォームは、飛行技術、航法、戦闘作戦に関する包括的な訓練を可能にします。現代の軍事作戦の複雑化に伴い、十分な訓練を受けたパイロットの必要性が最優先事項となり、先進的な航空電子工学およびシミュレーションシステムを搭載した訓練用航空機の需要が拡大しています。この傾向は、作戦の準備と有効性を確保するための市場成長を推進しています。

抑制要因:

予算の制約

軍用訓練用航空機の予算の制約により、調達および近代化に充てることができる資金が限られています。多くの国々で防衛予算が削減されているため、訓練用航空機の取得プログラムが遅延または中止されています。さらに、予算の制約により、訓練インフラや支援システムに妥協を余儀なくされる場合が多く、訓練プログラム全体の有効性に悪影響を及ぼしています。結局、予算の制約により、軍隊は十分な訓練能力を維持することが困難になり、準備態勢や市場拡大に影響を与えています。

機会:

航空技術の進歩

航空電子工学、推進システム、および材料の革新により、より高性能で効率的な訓練用航空機の開発が可能になっています。先進型のシミュレーターは、現実的な訓練環境を提供し、高価な飛行時間を削減しながらパイロットの技能を向上させます。さらに、技術の進歩により、最先端の機能を統合することが可能になり、訓練の効率が向上しています。訓練用航空機の近代化に投資する国は、訓練能力の向上により、現代の複雑な戦争に軍人をよりよく備えることができ、最終的には市場の成長を促進することになります。

脅威:

技術の複雑化

軍用訓練機の技術的複雑さには、先進的な航空電子機器、シミュレーションシステム、および高度な飛行制御メカニズムの統合などが挙げられます。これらのシステムの開発には、多大な研究、試験、認証が必要となり、開発期間の長期化とコストの増加につながります。こうした複雑さは、プログラムの実行遅延、コスト超過、および潜在的な性能問題につながる可能性があります。その結果、訓練機の納期遅延、調達コストの増加、および最新の訓練ソリューションの利用可能性の制限など、市場の成長を妨げる障害となります。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱と予算制約により生産と調達に遅延が生じたため、軍事訓練用航空機市場に重大な影響を与えました。訓練活動が削減または中止されたため、新規訓練用航空機の需要が減少しました。政府は防衛支出よりも医療と経済回復を優先したため、軍事予算が削減されました。さらに、旅行制限は国際的な協力と訓練プログラムを妨げました。しかし、実地訓練の機会の減少を補うため、シミュレーションおよび仮想訓練ソリューションの需要が急増しました。

予測期間中は、先進型セグメントが最大規模となる見通しです

先進型セグメントは、収益性の高い成長が見込まれています。軍用訓練機の高度な訓練段階では、パイロットは複雑なミッションシナリオに対応するための技能を磨くため、厳しい訓練を受けます。これらの航空機には、高度な航空電子工学、シミュレーション機能、場合によっては模擬兵器システムも搭載されており、パイロットは現代の戦闘の課題に備えることができます。高度な訓練では、戦術、航法、兵器の投下、任務の計画などの技能の習得に重点が置かれます。多くの場合、戦闘環境をシミュレートした現実的なシナリオが採用され、パイロットはプレッシャーの下での意思決定を練習することができます。

予測期間中は、空軍セグメントが最高の CAGR を記録すると予想されます

予測期間中は、空軍セグメントが最高の CAGR 成長率を達成すると予想されます。軍用訓練機は、飛行の基礎、航空機の操縦、およびミッションに特化した訓練を包括的に実施します。多くの場合、デュアルコントロール構成、先進的な航空電子工学、および現実のシナリオをシミュレートするシミュレーション機能を備えています。これらは、パイロットの技能、自信、および空軍での作戦展開への準備態勢の育成に役立っています。さらに、パイロットのキャリアを通じて、継続的な技能開発および技能維持のためのプラットフォームとしても機能しています。

最大のシェアを占める地域:

アジア太平洋地域は、中国、インド、日本などの防衛予算の増加と近代化努力を背景に、予測期間において最大の市場シェアを占めると予測されています。これらの国々は、パイロットの訓練能力の強化と、進化するセキュリティ上の課題への対応のために、先進型の訓練機に投資しています。さらに、地域内の地政学的緊張の高まりと領土紛争が、訓練用航空機の需要をさらに後押ししています。また、国際的な防衛企業との技術移転や国産化に向けたパートナーシップや協力関係が市場動向を形作っており、アジア太平洋地域における軍事用訓練用航空機の市場に明るい見通しを示しています。

最も高い年平均成長率(CAGR)を有する地域:

北米では、米国における持続的な防衛支出と近代化イニシアチブにより、軍事用訓練用航空機市場は堅調を維持しています。老朽化した訓練用航空機の代替を目的とした米空軍の T-X プログラムは、市場成長の重要な推進要因となっています。さらに、ますます複雑化する任務にパイロットを準備するための高度な訓練能力の需要も、市場拡大に貢献しています。政府機関と民間航空宇宙企業との協力も、この地域のイノベーションと開発をさらに後押ししています。全体として、北米は、技術の進歩と防衛要件を背景として、引き続き軍用訓練用航空機の主要市場であり続けるでしょう。

市場の主要企業

軍用訓練機市場における主要企業には、Boeing Company, Lockheed Martin Corporation, Leonardo S.p.A., BAE Systems PLC, Northrop Grumman Corporation, Airbus Group, Textron Inc., Pilatus Aircraft Limited, Korea Aerospace Industries, Embraer S.A., Raytheon Technologies Corporation, Saab AB, Hindustan Aeronautics Limited, Aero Vodochody Aerospace, Diamond Aircraft Industries GmbH , Beechcraft Corporationなどがあります。

主な動向:

2023年6月、ボーイング社と米空軍は、同軍初のT-7Aレッドホークの初飛行を完了し、このプログラムのエンジニアリングおよび製造開発(EMD)段階の開始を告げました。T-7Aの鮮やかな赤色の尾翼は、第二次世界大戦中に赤尾の戦闘機を操縦した、アフリカ系アメリカ人初の米軍飛行士「タスキーギー・エアメン」に敬意を表したものです。

2023年2月、ヒンドゥスタン・エアロノティクス(HAL)は、同社資金で開発中のHLFT-42(ヒンドゥスタン・リード・イン・ファイター・トレーナー)コンセプトのモデルを、最近のエアロ・インディア展示会で公開しました。これは、BAEシステムズ・ホーク132で実施されている亜音速ジェット訓練と、実戦型への転換訓練の間の橋渡し役となることを目的としています。

対象航空機タイプ:

• 固定翼航空機

• 回転翼航空機

対象エンジンタイプ:

• ターボプロップ

• ジェット

• ピストン

対象推進装置:

• 単発

• 複発

対象訓練段階:

• 初級

• 中級

• 先進型

対象用途:

• 基礎訓練機

• 武器訓練機

• 導入戦闘機訓練機 (LIFT)

• 多目的訓練機

• ヘリコプター訓練機

• その他の用途

対象ユーザー:

• 空軍

• 海軍

• 陸軍

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事訓練機市場(機体タイプ別)

5.1 概要

5.2 固定翼機

5.3 回転翼機

6 グローバル軍事訓練機市場(エンジンタイプ別)

6.1 概要

6.2 ターボプロップ

6.3 ジェット

6.4 ピストン

7 グローバル軍事訓練機市場、推進方式別

7.1 概要

7.2 単発エンジン

7.3 複発エンジン

8 グローバル軍事訓練機市場、訓練段階別

8.1 概要

8.2 初級

8.3 中級

8.4 先進型

9 用途別世界軍事用訓練機市場

9.1 概要

9.2 基礎訓練機

9.3 武器訓練機

9.4 導入型戦闘機訓練機(LIFT

9.5 多目的訓練機

9.6 ヘリコプター訓練機

9.7 その他の用途

10 グローバル軍事訓練機市場、エンドユーザー別

10.1 概要

10.2 空軍

10.3 海軍

10.4 陸軍

10.5 その他のエンドユーザー

11 グローバル軍事訓練機市場(地域別)

11.1 概要

11.2 北米

11.2.1 アメリカ合衆国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主な開発

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Boeing Company

13.2 Lockheed Martin Corporation

13.3 Leonardo S.p.A.

13.4 BAE Systems PLC

13.5 Northrop Grumman Corporation

13.6 Airbus Group

13.7 Textron Inc.

13.8 Pilatus Aircraft Limited

13.9 Korea Aerospace Industries

13.10 Embraer S.A.

13.11 Raytheon Technologies Corporation

13.12 Saab AB

13.13 Hindustan Aeronautics Limited

13.14 Aero Vodochody Aerospace

13.15 Diamond Aircraft Industries GmbH

13.16 Beechcraft Corporation

表の一覧

1 グローバル軍事訓練機市場動向(地域別)(2021-2030年)($MN)

2 グローバル軍事訓練機市場動向(機体タイプ別)(2021-2030年)($MN)

3 グローバル軍事訓練機市場動向(固定翼機別)(2021-2030年)($MN)

4 グローバル軍事訓練機市場動向(回転翼機別)(2021-2030年)($MN)

5 グローバル軍事訓練機市場動向、エンジンタイプ別(2021-2030年)($MN)

6 グローバル軍事訓練機市場動向、ターボプロップ別(2021-2030年)($MN)

7 グローバル軍事訓練機市場動向、ジェット別(2021-2030年)($MN)

8 グローバル軍事訓練用航空機市場動向(ピストン式)(2021-2030年)($MN)

9 グローバル軍事訓練用航空機市場動向(推進方式別)(2021-2030年)($MN)

10 グローバル軍事訓練機市場動向(単発エンジン別)(2021-2030年)($MN)

11 グローバル軍事訓練機市場動向(双発エンジン別)(2021-2030年)($MN)

12 グローバル軍事訓練機市場動向(訓練段階別)(2021-2030年)($MN)

13 グローバル軍事訓練機市場動向(主要用途別)(2021-2030年)($MN)

14 グローバル軍用訓練機市場の見通し、中間型別(2021-2030)(百万ドル

15 グローバル軍用訓練機市場の見通し、先進型別(2021-2030)(百万ドル

16 グローバル軍用訓練機市場の見通し、用途別(2021-2030)(百万ドル

17 グローバル軍事訓練機市場動向:基本訓練機別(2021-2030年)($MN)

18 グローバル軍事訓練機市場動向:武器訓練機別(2021-2030年)($MN)

19 グローバル軍事訓練機市場動向:リードイン戦闘機訓練機(LIFT)別(2021-2030年)($MN)

20 グローバル軍事訓練機市場動向:多目的訓練機別(2021-2030年)($MN)

21 グローバル軍事訓練機市場動向(ヘリコプター訓練機別)(2021-2030年)($MN)

22 グローバル軍事訓練機市場動向(その他の用途別)(2021-2030年)($MN)

23 グローバル軍事訓練機市場動向(エンドユーザー別)(2021-2030年)($MN)

24 グローバル軍事訓練機市場動向(空軍別)(2021-2030年)($MN)

25 グローバル軍事訓練機市場動向(海軍別)(2021-2030年)($MN)

26 グローバル軍事訓練機市場動向(陸軍別)(2021-2030年)($MN)

27 グローバル軍事訓練機市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖