❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

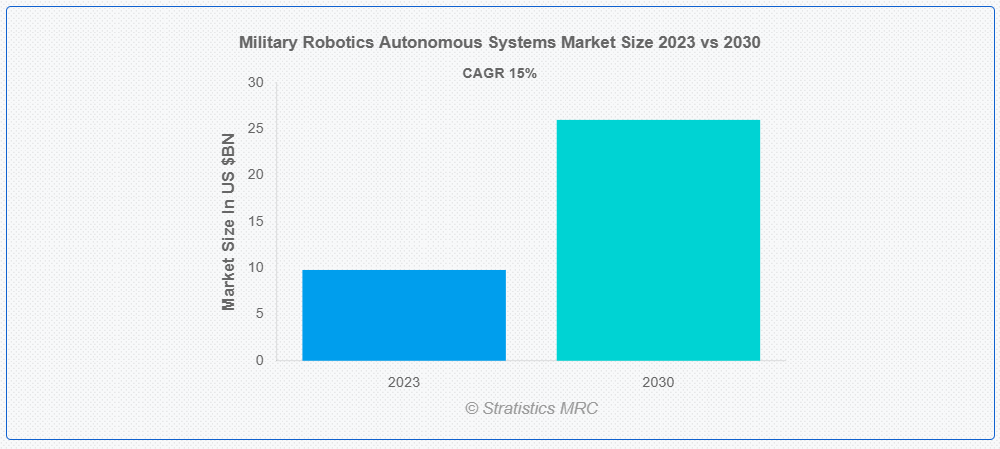

ストラテジスティクスMRCの報告によると、2023年のグローバル軍事用ロボット自律システム市場は$9.8億ドルと推計され、2030年までに$26.0億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)15.0%で成長すると見込まれています。軍事用ロボット自律システムは、防衛用途向けに設計された無人車両やプラットフォームを含む幅広いシステムを指します。これらのシステムは、独立または半独立して動作し、監視、偵察、物流、戦闘などのタスクを実行します。先進型センサー、AI、通信技術を搭載し、さまざまな地形を航行し、情報を収集し、ターゲットを正確に攻撃します。無人航空機(UAV)から地上ドローン、自律走行車に至るまで、これらのシステムは状況認識能力を強化し、人員のリスクを軽減し、運用能力を拡張します。

市場動向:

推進要因:

ロボット工学、人工知能(AI)、センサー技術の急速な進歩

AI アルゴリズムの進歩により、軍事用ロボットはリアルタイムで意思決定を行い、動的な環境に適応し、複雑なタスクを自律的に実行することが可能になり、その運用効率が向上しています。さらに、ロボティクスとAI技術は、反復作業の自動化、人的ミス削減、応答時間短縮により軍事作戦を効率化し、最終的に防衛ミッションの効率を向上させます。これにより、危険な環境での自律システム配備により、軍は人的被害のリスクを最小化できます。ロボットが爆弾処理、地雷除去、危険地域での偵察などを行うことが、市場の成長を後押ししています。

制約要因:

開発・配備コストの高さ

これらのシステムの開発と展開にかかる高いコストは、小規模な防衛予算や国家のアクセスを制限し、財政資源の異なる国家間で軍事能力の格差を生む可能性があります。防衛予算は有限であり、軍事ロボット自律システムに要する多額の資金は、訓練や人員配置など他の重要な防衛優先事項からの資金を転用する可能性があり、準備態勢や訓練に影響を与える可能性があります。さらに、高い参入コストは市場内のイノベーションと競争を阻害し、新技術の出現を妨げ、市場成長を制約する可能性があります。

機会

地政学的緊張と安全保障上の脅威

地政学的緊張の高まりと安全保障上の脅威は、しばしば各国に防衛能力の強化を促し、軍事用ロボット自律システムの需要の増加につながります。各国政府は、国境、海洋境界、領土の監視と確保のために、無人航空機(UAV)や無人地上車両(UGV)など、軍事準備態勢の強化、潜在的な敵の抑止、戦略的優位性の維持のための先進的な技術を模索しています。したがって、地政学的緊張の高まりは、国家間の軍備競争を誘発し、軍事用ロボット自律システムの開発と展開における競争を激化させ、市場成長を促進する可能性があります。

脅威:

自律型兵器システムは倫理的な懸念を引き起こす

自律型兵器の倫理的 implications に関する懸念は、政府が開発、配備、または輸出に対する厳格な規制や禁止措置を課す可能性があり、これにより軍事ロボット企業における市場機会が制限され、自律型システムにおけるイノベーションが阻害される可能性があります。さらに、顧客、投資家、利害関係者からの信頼喪失は、企業の事業見通しと競争力に悪影響を及ぼす可能性があります。また、自律型兵器に関連する事故や事件に伴う法的措置、訴訟、損害賠償請求は、製造業者に財務的な影響や法的責任をもたらす可能性があります。

Covid-19の影響

サプライチェーンの混乱、生産の遅延、現場試験や配備の妨げ、経済不況による予算制約は、自律システムへの調達や投資を遅らせる可能性があります。しかし、パンデミックは、人間への依存を減らすための自律技術の重要性を浮き彫りにし、監視、偵察、物流分野での無人システムへの需要増加を促進する可能性があります。リモートオペレーションと無人能力は、将来の危機に直面してレジリエンスと適応力を高めるため、軍事戦略において重要な役割を果たす可能性があります。

無人航空機(UAV)セグメントは、予測期間中に最大の市場規模を占めると予想されています

無人航空機(UAV)セグメントは、軍事作戦における無人航空機の使用増加が自律システム市場を牽引するため、有望な成長が見込まれています。先進型センサー、AI、通信技術を搭載した無人航空機の需要は、自律機能の開発と導入を後押ししています。さらに、無人航空機は、監視、偵察、情報収集、目標捕捉、攻撃任務など、幅広い任務能力を発揮します。その汎用性により、特定の任務要件に合わせた自律システムの需要が高まっています。

インテリジェンス、監視、偵察(ISR)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

インテリジェンス、監視、偵察(ISR)セグメントは、リアルタイムで情報収集、処理、配信が可能な自律システムへの需要により、予測期間中に最も高いCAGR成長率を記録すると予想されています。これには、先進型センサーと AI を搭載した無人航空機 (UAV)、地上ロボット、海上ドローンなどが含まれます。さらに、自律型 ISR システムは、遠隔地や敵対的な環境でも迅速に展開して情報収集を行うことができ、人員の危険を軽減します。この機敏性と柔軟性により、軍事対応力と作戦効果が向上し、市場の成長が促進されます。

最大の市場シェアを有する地域:

アジア太平洋地域は、中国、インド、日本、韓国、オーストラリアなど、アジア太平洋地域内の複数の国が軍備近代化のため防衛支出を拡大していることから、予測期間中に最大の市場シェアを占めると予測されています。この投資拡大は、軍事用ロボット自律システムの調達機会を生み出しています。アジア太平洋地域の大規模な海洋領域を背景に、海軍は海洋監視、機雷対策、対潜水艦戦などに自律システムを increasingly 活用しており、無人海洋車両(UMV)の需要を後押ししています。

最も高いCAGRを有する地域:

北米は、軍事技術の革新において世界的なリーダーであることから、予測期間において最も高い CAGR を記録すると予測されています。この地域には、軍事ロボット自律システムの進歩を推進する防衛関連企業、テクノロジー企業、研究機関、政府機関などの強固なエコシステムがあります。さらに、北米の政府機関は、さまざまなプログラムや取り組みを通じて軍事ロボット自律システムの開発と調達を支援しており、この地域の市場を後押ししています。

市場の主要企業

軍事用ロボット自律システム市場の主要企業には、AeroVironment, Inc.、BAE Systems、Boston Dynamics、Cobham Plc、Elbit Systems Ltd、Endeavor Robotics、General Dynamics Corporation、iRobot Corporation、Israel Aerospace Industries、L3Harris Technologies、Lockheed Martin Corporation、Northrop Grumman Corporation、 QinetiQ、SAAB AB、SAfran、Teledyne FLIR LLC、Thales Group、Turkish Aerospace Industries Inc.等があげられます。

主な動向:

2024年3月、BAE Systems は、重要な地球規模の温室効果ガス排出データを提供する MethaneSAT 衛星を打ち上げました。この衛星は、世界全体のメタン排出源と排出規模に関する信頼性の高い科学データを一般に提供し、近い将来、排出量の削減を推進することを最終目標としています。

2024年2月、BAEシステムズは、デンマークのCV90車両群に関する15年間のサポート契約を締結しました。この契約は、デンマーク陸軍の44台のCV90車両群の修理およびメンテナンスサービス(運用ペースが引き続き高い時期の予備部品の納入など)を対象としています。

2024年1月、AeroVironment, Inc.は、CorvidとL3Harris Technologiesとの協力のもと、VAPOR® 55 MX全電気式無人航空システムから、GPS誘導式Shryke弾薬の複数発射・実射試験に初めて成功したと発表しました。

対象製品タイプ:

• 無人航空機(UAV)

• 無人地上車両(UGV)

• 無人水中車両(UUV)

• その他の製品タイプ

対象技術:

• コンピュータビジョン

• センサーフュージョン

• 機械学習(ML)

• 人工知能(AI)

• その他の技術

対象アプリケーション:

• 爆発物処理(EOD)

• 国境・海上セキュリティ

• 戦闘支援

• 情報収集・監視・偵察(ISR)

• 目標捕捉・火力支援

• 災害対応・人道支援

• その他のアプリケーション

対象エンドユーザー:

• 空軍

• 陸軍

• 海軍

• 緊急管理機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル軍事用ロボット自律システム市場(製品タイプ別)

5.1 概要

5.2 無人航空機(UAV)

5.3 無人地上車両(UGV)

5.4 無人水中車両(UUV)

5.5 その他の製品タイプ

6 グローバル軍事ロボット自律システム市場、技術別

6.1 概要

6.2 コンピュータビジョン

6.3 センサーフュージョン

6.4 機械学習(ML)

6.5 人工知能(AI)

6.6 その他の技術

7 グローバル軍事ロボット自律システム市場、用途別

7.1 概要

7.2 爆発物処理(EOD)

7.3 国境・海上セキュリティ

7.4 戦闘支援

7.5 情報収集・監視・偵察(ISR)

7.6 目標捕捉と火力支援

7.7 災害対応と人道支援

7.8 その他の応用分野

8 グローバル軍事ロボット自律システム市場(エンドユーザー別)

8.1 概要

8.2 空軍

8.3 陸軍

8.4 海軍

8.5 緊急管理機関

8.6 その他の最終ユーザー

9 グローバル軍事ロボット自律システム市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 AeroVironment, Inc.

11.2 BAE Systems

11.3 Boston Dynamics

11.4 Cobham Plc

11.5 Elbit Systems Ltd

11.6 Endeavor Robotics

11.7 General Dynamics Corporation

11.8 Irobot

11.9 Israel Aerospace Industries

11.10 L3Harris Technologies

11.11 Lockheed Martin Corporation

11.12 Northrop Grumman Corporation

11.13 QinetiQ

11.14 SAAB AB

11.15 SAfran

11.16 Teledyne FLIR LLC

11.17 Thales Group

11.18 Turkish Aerospace Industries Inc.

表一覧

1 世界の軍事用ロボット自律システム市場の見通し、地域別(2021年~2030年)(百万ドル)

2 世界の軍事用ロボット自律システム市場の見通し、製品タイプ別(2021年~2030年)(百万ドル)

3 グローバル軍事用ロボット自律システム市場動向(無人航空機(UAV)別)(2021-2030年)($MN)

4 グローバル軍事用ロボット自律システム市場動向(無人地上車両(UGV)別)(2021-2030年)($MN)

5 グローバル軍事用ロボット自律システム市場動向:無人水中車両(UUV)別(2021-2030年)($MN)

6 グローバル軍事用ロボット自律システム市場動向:その他の製品タイプ別(2021-2030年)($MN)

7 グローバル軍事ロボット自律システム市場動向:技術別(2021-2030年)($MN)

8 グローバル軍事ロボット自律システム市場動向:コンピュータビジョン別(2021-2030年)($MN)

9 グローバル軍事用ロボット自律システム市場動向、センサー融合別(2021-2030年)($MN)

10 グローバル軍事用ロボット自律システム市場動向、機械学習(ML)別(2021-2030年)($MN)

11 グローバル軍事用ロボット自律システム市場動向(人工知能(AI)別)(2021-2030年)($MN)

12 グローバル軍事用ロボット自律システム市場動向(その他の技術別)(2021-2030年)($MN)

13 グローバル軍事用ロボット自律システム市場動向(アプリケーション別)(2021-2030年)($MN)

14 グローバル軍事用ロボット自律システム市場動向(爆発物処理(EOD)別)(2021-2030年)($MN)

15 グローバル軍事ロボット自律システム市場動向:国境・海上安全保障分野別(2021-2030年)($MN)

16 グローバル軍事ロボット自律システム市場動向:戦闘支援分野別(2021-2030年)($MN)

17 グローバル軍事ロボット自律システム市場動向:情報収集・監視・偵察(ISR)分野(2021-2030年)($MN)

18 グローバル軍事ロボット自律システム市場動向:目標捕捉・火力支援分野(2021-2030年)($MN)

19 グローバル軍事ロボット自律システム市場動向:災害対応・人道支援分野(2021-2030年)($MN)

20 グローバル軍事ロボット自律システム市場動向:その他の応用分野(2021-2030年)($MN)

21 グローバル軍事ロボット自律システム市場動向:エンドユーザー別(2021-2030年)($MN)

22 グローバル軍事ロボット自律システム市場動向:空軍別(2021-2030年)($MN)

23 グローバル軍事ロボット自律システム市場動向(陸軍別)(2021-2030年)($MN)

24 グローバル軍事ロボット自律システム市場動向(海軍別)(2021-2030年)($MN)

25 グローバル軍事用ロボット自律システム市場動向(緊急管理機関別)(2021-2030年)($MN)

26 グローバル軍事用ロボット自律システム市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖