❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

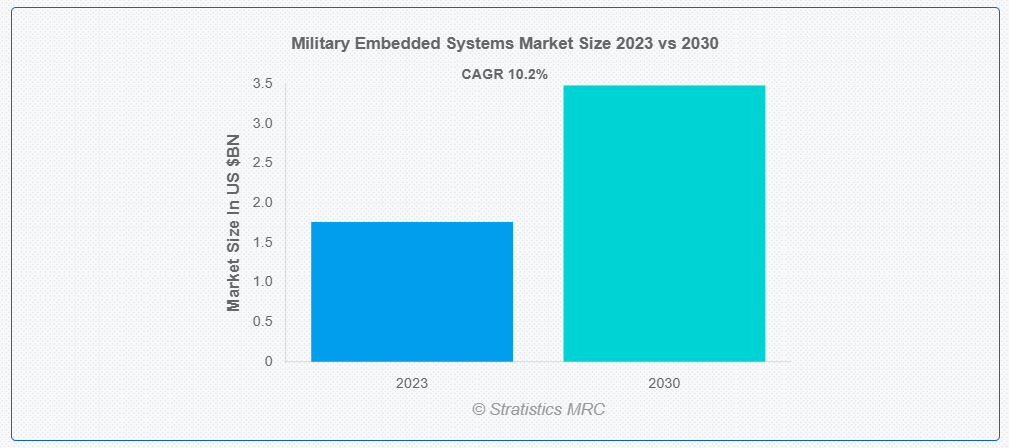

ストラテジスティクスMRCの報告によると、2023年のグローバル軍事組み込みシステム市場は$17億6,000万ドルと推計され、2030年までに$34億8,000万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は10.2%で成長すると見込まれています。軍事組み込みシステムとは、軍事機器、車両、兵器システム内に組み込まれて動作するように設計された専門的な計算システムを指します。これらのシステムは、過酷な環境(極端な温度、振動、電磁干渉など)に耐えるよう、堅牢でコンパクトに設計されています。軍事ハードウェアの機能強化、通信、データ処理、制御機能を実現するために、重要な役割を果たしています。軍事用組み込みシステムには、偵察、監視、目標追跡、兵器誘導など、さまざまな防衛用途をサポートするための、センサー、プロセッサ、通信モジュールなどの先進的な技術が組み込まれていることがよくあります。

スウェーデンに本部を置く国際平和研究機関(SIPRI)の報告によると、2022年の世界軍事支出は実質ベースで3.7%増加し、過去最高の$2,240億ドルに達しました。欧州の軍事支出は同年中に13%増加しました。米国では2021年から2022年にかけて名目ベースで8.8%の増加が記録されました。

市場動向:

推進要因:

近代化プログラム

近代化プログラムは、防衛システムの能力のアップグレードと強化を目的としているため、軍事用組み込みシステム市場の重要な推進要因となっています。これらのプログラムでは、既存のインフラに先進技術を統合する必要があり、その結果、高度な組み込みシステムの需要が高まっています。世界中の軍事組織は、競争力を維持し、進化する脅威に対処するために近代化に多額の投資を行っており、市場の成長を促進しています。組み込みシステムは、通信、監視、兵器システムの近代化において重要な役割を果たし、性能、効率、相互運用性の向上を実現します。

制約要因:

長い開発サイクル

軍事用組み込みシステム市場における長い開発サイクルは、複数の要因により重要な制約要因となっています。技術環境が急速に変化するため、製品が展開可能になる頃には開発期間が長すぎることが陳腐化を引き起こします。開発サイクルが長期化すると、コスト超過や予算の制約につながり、これらのシステムの入手可能性や手頃な価格に影響を与える可能性があります。導入の遅延は、軍事能力の有効性や優位性を損なうおそれがあります。最後に、俊敏性と対応力が最優先される時代において、開発サイクルの長期化はイノベーションを阻害し、世界的な競争環境における軍隊の競争優位性を制限するおそれがあります。

機会:

無人システム

無人システム分野は、軍事用組み込みシステム市場において大きなチャンスを秘めています。技術の進歩により、無人プラットフォームは偵察、監視、戦闘作戦における能力の向上を実現しています。これらのシステムは、戦場における柔軟性と効率性を高め、人員のリスクを軽減します。高度なセンサー、AI アルゴリズム、通信システムの統合により、その有効性はさらに高まります。軍事戦略がますます無人ソリューションに依存するようになるにつれて、これらのプラットフォームをサポートするためにカスタマイズされた組み込みシステムの需要は大幅に拡大すると予想されます。これにより、自律航法、リアルタイムデータ処理、サイバーレジリエンスなどの分野におけるイノベーションと開発の機会が生まれ、軍事用組み込みシステム市場の拡大を後押ししています。

脅威:

サイバーセキュリティリスク

軍事用組み込みシステム市場は、相互接続されたデジタル技術に依存しているため、重大なサイバーセキュリティリスクに直面しています。これらのシステムは軍事作戦の核心を成すため、ハッキング、データ漏洩、マルウェア攻撃などの多様な脅威に脆弱です。これらのシステムの相互接続性はリスクを拡大させ、一つのコンポーネントの侵害がネットワーク全体を危険にさらす可能性があります。さらに、軍事作戦の重要性から、これらのシステムは国家支援型のサイバー諜報活動や破壊活動の標的となりやすい特徴を持っています。暗号化、認証プロトコル、定期的なセキュリティ監査を含む堅固なサイバーセキュリティ対策の確立は、これらのリスクを軽減するために不可欠です。

Covid-19の影響:

当初、サプライチェーンと製造プロセスの混乱により、組み込みシステムの生産と納期に遅れが生じました。さらに、各国政府が医療やパンデミック対策に資源を振り向けたことで、防衛予算や優先事項が変更され、調達パターンも変化しました。しかし、この危機は、リモートモニタリングや自律技術の採用を加速させ、仮想運用をサポートし、状況認識を強化する先進型組み込みシステムの需要を後押ししました。パンデミックは課題をもたらしましたが、イノベーションを加速させ、軍事用組み込みシステムの展望を一変させました。

センサーオープンシステムアーキテクチャ(SOSA)セグメントは、予測期間中に最大の市場規模を占めると予想されています

センサーオープンシステムアーキテクチャ(SOSA)は、相互運用性、モジュール性、スケーラビリティに重点を置いているため、軍事用組み込みシステム市場で著しい成長を遂げています。標準化されたインターフェースとプロトコルを提供することで、SOSAは複数のベンダーのセンサー、プラットフォーム、システムをシームレスに統合し、開発時間とコストを削減します。SOSA 準拠のソリューションを採用することで、ミッションの柔軟性と機動力が高まり、軍事組織は、進化する脅威に対応して、その能力を迅速に展開およびアップグレードすることが可能になります。さらに、SOSA のオープンアーキテクチャは、サプライヤー間のイノベーションと競争を促進し、技術の進歩を推進し、新規参入者の参入障壁を低下させます。

通信・ナビゲーション分野は、予測期間において最も高い CAGR を記録すると予想されています。

軍事用組み込みシステム市場では、技術の進歩により、より高度な通信システムが開発され、軍人間のシームレスな接続と情報交換が可能になったことから、通信・ナビゲーション分野が堅調な成長を続けています。さらに、現代の戦争シナリオの複雑化に伴い、高精度で信頼性の高いナビゲーション機能が求められており、軍事システムに組み込まれた先進型のナビゲーションソリューションの需要が拡大しています。また、無人システムや自律型プラットフォームの出現に伴い、効果的な運用と調整を確保するための通信およびナビゲーション機能の強化に対するニーズが高まっています。

最大のシェアを占める地域:

北米における軍事用組み込みシステムの市場成長は、主に防衛費の増加、技術の進歩、および高度な防衛システムの必要性によって推進されています。この地域は、航空宇宙および防衛産業が堅調であり、研究開発への多額の投資も相まって、先進的な組み込み技術の革新と採用を後押ししています。北米の確立された防衛インフラと、政府機関と民間防衛企業との強固なパートナーシップは、軍事用組み込みシステムの拡大に最適な環境を提供しています。同地域が国家安全保障の強化と軍事優位の維持に焦点を当てていることは、最先端の組み込みソリューションの需要を拡大し、市場成長を促進しています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、中国、インド、韓国など各国での防衛予算の増加により、著しい成長を遂げています。さらに、サイバー戦争の脅威の高まりと、安全な通信システムの必要性により、防衛用途における組み込みシステムの需要が拡大しています。また、この地域では軍事インフラの近代化と相互運用性の強化に重点が置かれているため、監視、偵察、コマンド&コントロール用途向けの組み込みシステムの採用が促進されています。この成長は、センサー技術の進歩と人工知能の統合により、アジア太平洋地域における防衛能力の効率化と対応力の向上により、さらに加速しています。

市場の主要企業

軍事用組み込みシステム市場の主要企業には、Airbus Defence and Space, BAE Systems plc, Cobham plc, Curtiss-Wright Corporation, Elbit Systems Ltd., General Dynamics Corporation, Harris Corporation, Israel Aerospace Industries, L3Harris Technologies, Inc., Leonardo S.p.A. , Lockheed Martin Corporation, Northrop Grumman Corporation, QinetiQ Group plc, Raytheon Technologies Corporation, Rheinmetall AG, Rockwell Collins, Inc. , RUAG Group , Saab AB and Thales Groupなどです。

主な動向:

2024年4月、タレスは、先進的で信頼性の高い革新的な安全コックピット通信および接続システムのリーディングサプライヤーであるコバム・エアロスペース・コミュニケーションズの買収を完了したと発表しました。Cobham Aerospace Communications の統合により、Thales の航空電子工学のポートフォリオが強化され、コックピットのコネクティビティという大きなトレンドに対応することが可能になります。

2024年4月、大手航空宇宙・防衛企業である Raytheon Technologies Corporation は、可視赤外線イメージング放射計スイート(VIIRS)センサーの重要な試験が成功裏に完了したことを発表しました。VIIRSセンサーは、NASAとNOAAの共同極軌道衛星システム(JPSS)の主要な構成要素であり、全球の環境データを収集します。

対象コンポーネント:

• ハードウェア

• ソフトウェア

対象プラットフォーム:

• 陸上

• 航空機搭載

• 海上

• 宇宙

対象アーキテクチャ:

• センサーオープンシステムアーキテクチャ(SOSA)

• ハードウェアオープンシステムテクノロジー(HOST)

対象技術:

• エッジコンピューティング

• フォグコンピューティング

• ミストコンピューティング

• その他の技術

対象アプリケーション:

• 航空電子機器

• 指揮・制御

• 通信・航法

• サイバーとネットワーク

• 電子戦(EW)

• 情報収集・監視・偵察(ISR)

• レダー

• センサー、カメラ、ディスプレイ

• ベトロニクス

• 武器と火器管制

• その他の応用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事組み込みシステム市場、コンポーネント別

5.1 概要

5.2 ハードウェア

5.2.1 入出力ボード

5.2.2 マザーボード

5.2.3 ネットワークインターフェース

5.2.4 電源ユニット

5.2.5 プロセッサーボード

5.2.6 その他のハードウェア

5.3 ソフトウェア

5.3.1 ミドルウェア

5.3.2 オペレーティングシステム

5.3.3 セキュリティソフトウェア

5.3.4 その他のソフトウェア

6 グローバル軍事組み込みシステム市場、プラットフォーム別

6.1 概要

6.2 陸上

6.3 航空機搭載

6.4 海上

6.5 宇宙

7 グローバル軍事組み込みシステム市場、アーキテクチャ別

7.1 概要

7.2 センサーオープンシステムアーキテクチャ(SOSA)

7.3 ハードウェアオープンシステム技術(HOST)

8 グローバル軍事組み込みシステム市場、技術別

8.1 概要

8.2 エッジコンピューティング

8.3 フォグコンピューティング

8.4 ミストコンピューティング

8.5 その他の技術

9 用途別グローバル軍事用組み込みシステム市場

9.1 はじめに

9.2 航空電子工学

9.3 コマンド&コントロール

9.4 通信およびナビゲーション

9.5 サイバーとネットワーク

9.6 電子戦(EW)

9.7 情報収集、監視、偵察(ISR)

9.8 レダー

9.9 センサー、カメラ、ディスプレイ

9.10 ベトロニクス

9.11 武器と火器管制

9.12 その他のアプリケーション

10 グローバル軍事組み込みシステム市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Airbus Defence and Space

12.2 BAE Systems plc

12.3 Cobham plc

12.4 Curtiss-Wright Corporation

12.5 Elbit Systems Ltd.

12.6 General Dynamics Corporation

12.7 Harris Corporation

12.8 Israel Aerospace Industries

12.9 L3Harris Technologies, Inc.

12.10 Leonardo S.p.A.

12.11 Lockheed Martin Corporation

12.12 Northrop Grumman Corporation

12.13 QinetiQ Group plc

12.14 Raytheon Technologies Corporation

12.15 Rheinmetall AG

12.16 Rockwell Collins, Inc.

12.17 RUAG Group

12.18 Saab AB

12.19 Thales Group

表一覧

1 世界の軍事用組み込みシステム市場の見通し、地域別(2021年~2030年)(百万ドル)

2 世界の軍事用組み込みシステム市場の見通し、コンポーネント別(2021年~2030年)(百万ドル)

3 ハードウェア別グローバル軍事用組み込みシステム市場の見通し(2021-2030)(百万ドル

4 入力/出力ボード別グローバル軍事用組み込みシステム市場の見通し(2021-2030)(百万ドル

5 グローバル軍事用組み込みシステム市場動向:マザーボード別(2021-2030年)($MN)

6 グローバル軍事用組み込みシステム市場動向:ネットワークインターフェース別(2021-2030年)($MN)

7 グローバル軍事用組み込みシステム市場動向(電源ユニット別)(2021-2030年)($MN)

8 グローバル軍事用組み込みシステム市場動向(プロセッサーボード別)(2021-2030年)($MN)

9 グローバル軍事組み込みシステム市場動向(その他のハードウェア別)(2021-2030年)($MN)

10 グローバル軍事用組み込みシステム市場動向(ソフトウェア別)(2021-2030年)($MN)

11 グローバル軍事用組み込みシステム市場動向(ミドルウェア別)(2021-2030年)($MN)

12 グローバル軍事組み込みシステム市場動向、オペレーティングシステム別(2021-2030年)($MN)

13 グローバル軍事組み込みシステム市場動向、セキュリティソフトウェア別(2021-2030年)($MN)

14 グローバル軍事組み込みシステム市場動向、その他ソフトウェア別(2021-2030年)($MN)

15 グローバル軍事組み込みシステム市場動向、プラットフォーム別(2021-2030年)($MN)

16 グローバル軍事組み込みシステム市場動向(陸上分野別)(2021-2030年)($MN)

17 グローバル軍事組み込みシステム市場動向(航空機搭載分野別)(2021-2030年)($MN)

18 グローバル軍事組み込みシステム市場動向(海軍用)(2021-2030年)($MN)

19 グローバル軍事組み込みシステム市場動向(宇宙用)(2021-2030年)($MN)

20 グローバル軍事組み込みシステム市場動向、アーキテクチャ別(2021-2030年)($MN)

21 グローバル軍事組み込みシステム市場動向、センサーオープンシステムアーキテクチャ(SOSA)別(2021-2030年)($MN)

22 グローバル軍事組み込みシステム市場動向、ハードウェアオープンシステム技術(HOST)別(2021-2030年)($MN)

23 グローバル軍事組み込みシステム市場動向、技術別(2021-2030年)($MN)

24 グローバル軍事組み込みシステム市場動向:エッジコンピューティング別(2021-2030年)($MN)

25 グローバル軍事組み込みシステム市場動向:フォグコンピューティング別(2021-2030年)($MN)

26 グローバル軍事組み込みシステム市場動向(ミストコンピューティング別)(2021-2030年)($MN)

27 グローバル軍事組み込みシステム市場動向(その他の技術別)(2021-2030年)($MN)

28 グローバル軍事組み込みシステム市場動向(アプリケーション別)(2021-2030年)($MN)

29 グローバル軍事組み込みシステム市場動向(航空電子機器別)(2021-2030年)($MN)

30 コマンド&コントロール別グローバル軍事用組み込みシステム市場の見通し(2021-2030)(百万ドル)

31 通信およびナビゲーション別グローバル軍事用組み込みシステム市場の見通し(2021-2030)(百万ドル)

32 グローバル軍事組み込みシステム市場動向(サイバーとネットワーク別)(2021-2030年)($MN)

33 グローバル軍事組み込みシステム市場動向(電子戦(EW)別)(2021-2030年)($MN)

34 グローバル軍事組み込みシステム市場動向:インテリジェンス、監視・偵察(ISR)別(2021-2030年)($MN)

35 グローバル軍事組み込みシステム市場動向:レーダー別(2021-2030年)($MN)

36 グローバル軍事組み込みシステム市場動向:センサー、カメラ、ディスプレイ別(2021-2030年)($MN)

37 グローバル軍事組み込みシステム市場動向:ベトロニクス別(2021-2030年)($MN)

38 グローバル軍事組み込みシステム市場動向(武器と火器管制別)(2021-2030年)($MN)

39 グローバル軍事組み込みシステム市場動向(その他の用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖