❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

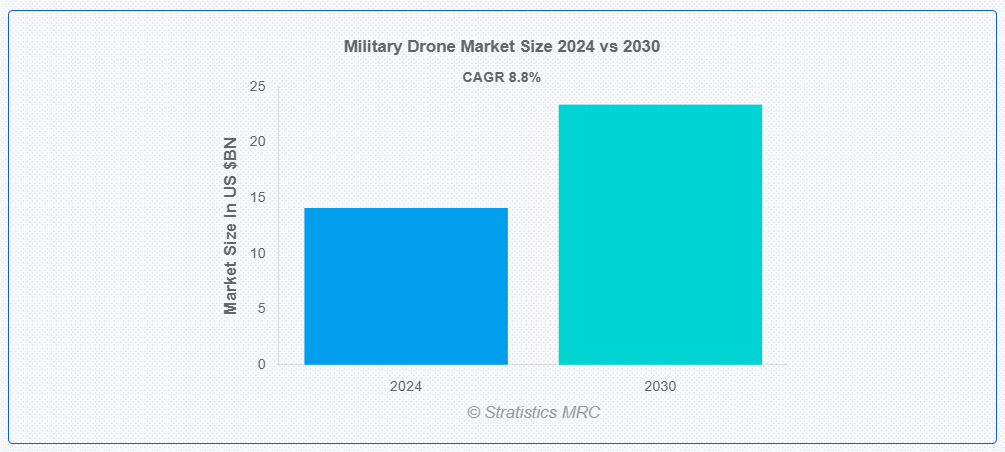

ストラテジックス・MRCの報告によると、2024年のグローバル軍事ドローン市場は$14.1億ドルと推計され、2030年までに$23.4億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.8%で成長すると見込まれています。戦闘や防衛目的で設計された無人航空機(UAV)は、軍事ドローンと呼ばれます。パイロットを搭乗させる必要がないこれらのドローンは、空爆、目標捕捉、情報収集、監視、偵察(ISR)など、多様な任務を遂行します。最先端のセンサー、通信システム、場合によっては武器を装備した軍事用ドローンは、長距離偵察、精密な目標捕捉、リアルタイムの戦場データを提供します。その多用途性から、現代の戦争において国境警備、捜索救助、物流など、多様な任務に極めて有用です。

ストックホルム国際平和研究所(SIPRI)によると、2023年の世界の軍事支出は$2.443兆ドルに達し、2022年比で6.8%増加しました。

市場動向:

推進要因

先進型監視の需要の高まり

政府や防衛機関は、情報、監視、偵察(ISR)能力の強化のために、高度なセンサーや画像技術を搭載したドローンに多額の投資を行っています。これらのドローンは、リアルタイムのデータを提供し、状況認識を向上させ、軍事作戦におけるより効果的な意思決定を可能にします。広大な地域で長時間ミッションを遂行しつつ、人的被害を回避できる能力は、現代の軍事勢力にとって不可欠な資産となり、市場成長を後押ししています。

制約要因:

高コストとメンテナンス

高度なドローンシステムの開発、製造、運用には、技術、訓練、インフラへの多額の投資が必要です。さらに、これらのシステムの複雑な性質は、定期的なメンテナンスとアップグレードを必要とし、運用コストをさらに増加させます。防衛予算が限られている多くの国々にとって、こうした高コストは大きな障害となり、先進型の軍事用ドローン技術の採用や導入を制限する要因となっています。この要因は、特に発展途上地域における市場拡大を遅らせる可能性があります。

機会:

AI と自律システムの統合

AI を搭載したドローンは、人間の介入を最小限に抑えながら複雑なタスクを実行できるため、運用効率が向上し、人間のオペレーターが被るリスクが軽減されます。自律機能により、ドローンはリアルタイムで航行、目標の識別、意思決定を行うことができ、さまざまな軍事用途における有効性が向上します。AI および自律技術の進歩に伴い、ドローンの設計と機能に革新がもたらされ、軍事用ドローンの新たな市場機会と用途が開拓されることが期待されています。

脅威:

対ドローン技術

ドローンは軍事作戦での利用が拡大しており、敵はドローンを検知、追跡、無力化するためのシステムに投資を行っています。これらの対ドローン技術には、電子戦システム、指向性エネルギー兵器、動的迎撃システムが含まれます。これらの対抗措置の有効性が高まることで、特定のシナリオにおいて軍事用ドローンの作戦効果を制限する可能性があります。この脅威は、戦略的優位性を維持するため、ドローン技術における継続的なイノベーションの必要性を高め、開発コストと複雑さを増加させる可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱と防衛費の削減により、軍事用ドローン市場を当初混乱させました。しかし、この危機は、人間との接触を最小限に抑えながら軍事準備を維持する上で無人システムの重要性を浮き彫りにしました。その結果、多くの国がドローンプログラムを加速させ、自律技術への需要と投資が増加しました。パンデミックは最終的に、軍事用ドローンのイノベーションと採用の触媒として機能しました。

固定翼セグメントは予測期間中に最大の市場規模を占めると予想されています

予測期間中、固定翼セグメントが市場シェアを支配すると予想されています。固定翼ドローンは、他のタイプに比べて優れた耐久性、航続距離、積載容量を備えており、長時間の監視・偵察任務に最適です。広範なエリアを効率的にカバーし、高高度での運用が可能な点は、軍事作戦において不可欠な要素です。さらに、固定翼ドローンは大規模展開においてコスト効率が高く、多様なセンサーや武器システムを搭載可能であるため、世界中の軍事勢力にとって汎用性と魅力が高いです。

25~150kgセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

25~150kgセグメントは予測期間中に高い成長率を記録すると予想されています。この重量クラスは、積載容量、航続距離、運用柔軟性の最適なバランスを提供し、多様な軍事用途において高い魅力を有しています。このカテゴリーのドローンは、比較的長い飛行時間を維持しながら、先進型のセンサーパッケージや軽火器を搭載することができます。そのサイズにより、大型システムに比べ展開や回収が容易でありながら、小型ドローンよりも大幅に強化された機能を提供します。戦術用および中高度長距離(MALE)ドローンの需要の高まりが、このセグメントの急速な革新と採用を推進しています。

最大のシェアを占める地域:

予測期間中は、北米地域が最大の市場シェアを占めると予想されます。この優位性は、特に先進的な軍事技術に多額の投資を行っている米国の防衛予算が大幅であることに起因しています。大手ドローンメーカーの存在と、進行中の軍事近代化努力が、北米の地位をさらに強固なものとしています。この地域は、防衛能力における技術的優位性の維持に重点を置いているほか、世界的な軍事作戦に関与していることから、さまざまな用途における軍事用ドローンの継続的な革新と採用が推進されています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予想されています。この急速な成長は、中国やインドなどの国における防衛予算の増加、地域内の地政学的緊張の高まり、軍事近代化への注目が高まっていることが要因です。国境沿いや海洋領域における監視能力の強化の必要性が、軍事用ドローンの需要を後押ししています。さらに、地域内の複数の国が国内のドローン製造能力の育成に投資していることも、市場成長を加速させています。

市場の主要企業

軍事用ドローン市場の主要企業には、Lockheed Martin Corporation, Northrop Grumman Corporation, General Atomics Aeronautical Systems, Inc., Boeing, BAE Systems plc, Elbit Systems Ltd., Israel Aerospace Industries Ltd., Thales Group, Textron Inc., AeroVironment, Inc., Saab AB, Raytheon Company, Leonardo S.p.A., Turkish Aerospace Industries, Insitu Inc., and Shield AI Incなどが挙げられます。

主な動向:

2024年6月、BAEシステムズは、新しい対空システムとして、ボフォース40mm砲の改良型「Tridon Mk2」を発表しました。

2024年2月、エルビット・システムズはシンガポール航空ショー2024で新型戦術ドローン「ヘルメス650スパーク」を初公開しました。

2023年12月、ジェネラル・アトミクス・エアロノティカル・システムズは、米国陸軍向けにMQ-1C-25Mグレイ・イーグル近代化延長射程システムを供給する$389百万ドルの契約を獲得しました。

対象機種:

• 固定翼

• 回転翼

• ハイブリッド/移行型

範囲:

• 可視直線視界(VLOS)

• 拡張可視直線視界(EVLOS)

• 直線視界外(BLOS)

最大離陸重量(MTOW):

• 25 kg未満

• 25-150 kg

• 150-600 kg

• 600 kg超

速度範囲:

• 亜音速

• 超音速

推進方式:

• バッテリー駆動

• 太陽電池駆動

• 燃料駆動

• ハイブリッド駆動

搭載装置:

• 電気光学/赤外線(EO/IR)センサー

• 合成開口レーダー(SAR)

• 電子戦システム

• 通信システム

• 精密誘導弾薬 (PGMs)

• 化学、生物、放射性、核 (CBRN) センサー

• その他のペイロード

対応技術:

• 遠隔操作

• 半自律型

• 自律型

対応用途:

• 情報収集、監視、偵察 (ISR)

• 精密攻撃

• 電子戦

• ロジスティクスとサプライチェーン管理

• 国境警備とセキュリティ

• 捜索救助

• テロ対策作戦

• 訓練とシミュレーション

• その他の応用

対象ユーザー:

• 陸軍

• 海軍

• 空軍

• 特殊部隊

• その他の防衛機関

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事ドローン市場、タイプ別

5.1 概要

5.2 固定翼

5.3 回転翼

5.4 ハイブリッド/移行型

6 グローバル軍事ドローン市場、範囲別

6.1 概要

6.2 可視直線視界(VLOS)

6.3 拡張可視直線視界(EVLOS)

6.4 直線視界外(BLOS)

7 グローバル軍事用ドローン市場、最大離陸重量(MTOW)別

7.1 概要

7.2 25 kg未満

7.3 25~150 kg

7.4 150~600 kg

7.5 600 kg超

8 グローバル軍事用ドローン市場、速度別

8.1 概要

8.2 亜音速

8.2.1 100 km/h

8.2.2 100-300 km/h

8.2.3 300 km/h

8.3 超音速

9 グローバル軍事用ドローン市場、推進方式別

9.1 概要

9.2 バッテリー駆動

9.3 太陽電池駆動

9.4 燃料駆動

9.5 ハイブリッド動力

10 グローバル軍事用ドローン市場(搭載量別)

10.1 概要

10.2 電気光学/赤外線(EO/IR)センサー

10.3 合成開口レーダー(SAR)

10.4 電子戦システム

10.5 通信システム

10.6 精密誘導弾薬(PGMs)

10.7 化学、生物、放射性、核(CBRN)センサー

10.8 その他のペイロード

11 グローバル軍事用ドローン市場、技術別

11.1 概要

11.2 遠隔操作型

11.3 半自律型

11.4 自律型

12 グローバル軍事用ドローン市場、用途別

12.1 概要

12.2 情報収集、監視、偵察(ISR)

12.3 精密攻撃

12.4 電子戦

12.5 ロジスティクスとサプライチェーン管理

12.6 国境警備とセキュリティ

12.7 捜索救助

12.8 テロ対策作戦

12.9 訓練とシミュレーション

12.10 その他の用途

13 グローバル軍事用ドローン市場、エンドユーザー別

13.1 概要

13.2 陸軍

13.3 海軍

13.4 空軍

13.5 特殊部隊

13.6 その他の防衛機関

14 グローバル軍事ドローン市場、地域別

14.1 概要

14.2 北米

14.2.1 アメリカ合衆国

14.2.2 カナダ

14.2.3 メキシコ

14.3 ヨーロッパ

14.3.1 ドイツ

14.3.2 イギリス

14.3.3 イタリア

14.3.4 フランス

14.3.5 スペイン

14.3.6 その他のヨーロッパ

14.4 アジア太平洋地域

14.4.1 日本

14.4.2 中国

14.4.3 インド

14.4.4 オーストラリア

14.4.5 ニュージーランド

14.4.6 大韓民国

14.4.7 アジア太平洋地域その他

14.5 南アメリカ

14.5.1 アルゼンチン

14.5.2 ブラジル

14.5.3 チリ

14.5.4 南米その他

14.6 中東・アフリカ

14.6.1 サウジアラビア

14.6.2 アラブ首長国連邦

14.6.3 カタール

14.6.4 南アフリカ

14.6.5 中東・アフリカその他

15 主な動向

15.1 契約、提携、協力、合弁事業

15.2 買収および合併

15.3 新製品の発売

15.4 事業拡大

15.5 その他の主な戦略

16 企業概要

16.1 ロッキード・マーティン社

16.2 ノースロップ・グラマン社

16.3 ジェネラル・アトミックス・エアロノーティカル・システムズ社

16.4 ボーイング社

16.5 BAE システムズ社

16.6 エルビット・システムズ社

16.7 イスラエル・エアロスペース・インダストリーズ社

16.8 ターレス・グループ

16.9 テキストロン社

16.10 エアロヴィロンメント社

16.11 サブ AB

16.12 レイセオン社

16.13 レオナルド S.p.A.

16.14 トルコ航空宇宙産業

16.15 インスイト社

16.16 シールド AI 社

表一覧

1 グローバル軍事ドローン市場動向(地域別)(2022-2030年)($MN)

2 グローバル軍事ドローン市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル軍事ドローン市場動向(固定翼別)(2022-2030年)($MN)

4 グローバル軍事用ドローン市場動向(回転翼別)(2022-2030年)($MN)

5 グローバル軍事用ドローン市場動向(ハイブリッド/移行型別)(2022-2030年)($MN)

6 グローバル軍事用ドローン市場動向(範囲別)(2022-2030年)($MN)

7 グローバル軍事用ドローン市場動向(可視直線視界(VLOS)別)(2022-2030年)($MN)

8 グローバル軍事用ドローン市場動向(拡張可視直線視界(EVLOS)別)(2022-2030年)($MN)

9 グローバル軍事用ドローン市場動向:視界外(BLOS)別(2022-2030年)($MN)

10 グローバル軍事用ドローン市場動向:最大離陸重量(MTOW)別(2022-2030年)($MN)

11 グローバル軍事用ドローン市場動向:25kg未満(2022-2030年)($MN)

12 グローバル軍事用ドローン市場動向:25-150kg(2022-2030年)($MN)

13 グローバル軍事用ドローン市場動向(150~600kg)(2022-2030年)($MN)

14 グローバル軍事用ドローン市場動向(600kg超)(2022-2030年)($MN)

15 グローバル軍事用ドローン市場動向(速度別)(2022-2030年)($MN)

16 グローバル軍事用ドローン市場動向(亜音速、2022-2030年)($MN)

17 グローバル軍事用ドローン市場動向(100 km/h、2022-2030年)($MN)

18 グローバル軍事用ドローン市場動向(速度別)(2022-2030年)($MN)

19 グローバル軍事用ドローン市場動向(300 km/h別)(2022-2030年)($MN)

20 グローバル軍事用ドローン市場動向、超音速別(2022-2030年)($MN)

21 グローバル軍事用ドローン市場動向、推進方式別(2022-2030年)($MN)

22 グローバル軍事用ドローン市場動向、バッテリー駆動別(2022-2030年)($MN)

23 グローバル軍事用ドローン市場動向(太陽電池式)(2022-2030年)($MN)

24 グローバル軍事用ドローン市場動向(燃料式)(2022-2030年)($MN)

25 グローバル軍事用ドローン市場動向(ハイブリッド式)(2022-2030年)($MN)

26 グローバル軍事用ドローン市場動向(ペイロード別)(2022-2030年)($MN)

27 グローバル軍事用ドローン市場動向:電気光学/赤外線(EO/IR)センサー別(2022-2030年)($MN)

28 グローバル軍事用ドローン市場動向:合成開口レーダー(SAR)別(2022-2030年)($MN)

29 グローバル軍事用ドローン市場動向:電子戦システム別(2022-2030年)($MN)

30 グローバル軍事用ドローン市場動向:通信システム別(2022-2030年)($MN)

31 グローバル軍事用ドローン市場動向:精密誘導弾薬(PGMs)別(2022-2030年)($MN)

32 グローバル軍事用ドローン市場動向:化学、生物、放射性物質、核(CBRN)センサー別(2022-2030年)($MN)

33 グローバル軍事用ドローン市場動向:その他のペイロード別(2022-2030年)($MN)

34 グローバル軍事用ドローン市場動向:技術別(2022-2030年)($MN)

35 グローバル軍事用ドローン市場動向:遠隔操作型(2022-2030年)($MN)

36 グローバル軍事用ドローン市場動向:半自律型(2022-2030年)($MN)

37 グローバル軍事用ドローン市場動向(自律型別)(2022-2030年)($MN)

38 グローバル軍事用ドローン市場動向(用途別)(2022-2030年)($MN)

39 グローバル軍事用ドローン市場動向(ISR(情報収集・監視・偵察)別)(2022-2030年)($MN)

40 グローバル軍事用ドローン市場動向:精密攻撃別(2022-2030年)($MN)

41 グローバル軍事用ドローン市場動向:電子戦別(2022-2030年)($MN)

42 グローバル軍事用ドローン市場動向:物流とサプライチェーン管理別(2022-2030年)($MN)

43 グローバル軍事用ドローン市場動向:国境警備・セキュリティ分野(2022-2030年)($MN)

44 グローバル軍事用ドローン市場動向:捜索・救助分野(2022-2030年)($MN)

45 グローバル軍事用ドローン市場動向:テロ対策作戦別(2022-2030年)($MN)

46 グローバル軍事用ドローン市場動向:訓練とシミュレーション別(2022-2030年)($MN)

47 グローバル軍事用ドローン市場動向(その他の用途別)(2022-2030年)($MN)

48 グローバル軍事用ドローン市場動向:エンドユーザー別(2022-2030年)($MN)

49 グローバル軍事用ドローン市場動向:陸軍別(2022-2030年)($MN)

50 グローバル軍事用ドローン市場動向:海軍別(2022-2030年)($MN)

51 グローバル軍事用ドローン市場動向:空軍別(2022-2030年)($MN)

52 グローバル軍事用ドローン市場動向:特殊部隊別(2022-2030年)($MN)

53 グローバル軍事用ドローン市場動向:その他の防衛機関別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖