❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

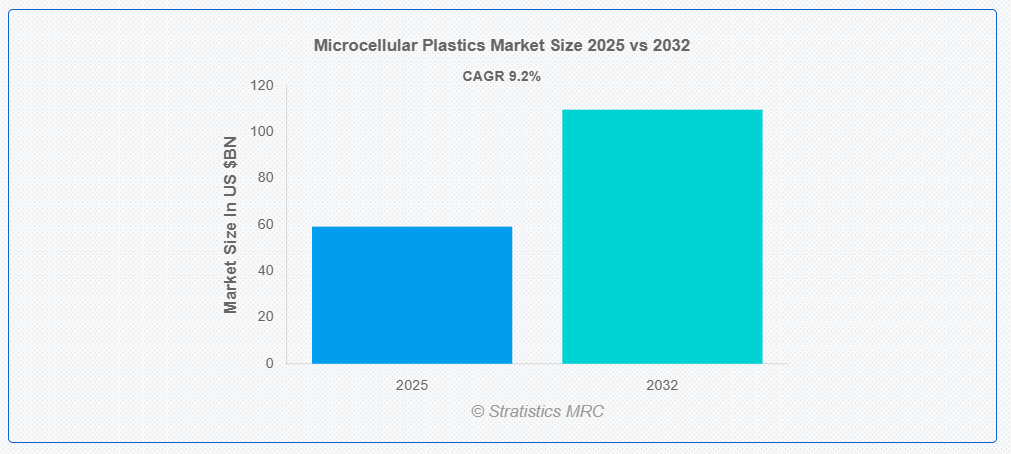

ストラテジックスMRCの報告によると、グローバルなマイクロセルラープラスチック市場は2025年に$59.2億ドルと推計され、2032年までに$109.7億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)9.2%で成長すると見込まれています。マイクロセルラープラスチックは、微細で均一に分布した細胞構造が特徴の軽量で高性能な材料です。特殊な発泡プロセスにより製造され、密度を低減しながら機械的強度と耐久性を維持します。その独自の組成は、熱絶縁性、衝撃耐性、エネルギー吸収性を向上させ、自動車、包装、医療機器などの分野で理想的な材料として活用されています。さらに、マイクロセルラープラスチックは、ポリマーの使用量を削減し、環境への影響を軽減し、リサイクル性を向上させることで、材料効率の向上にも貢献しています。

市場動向:

要因:

エネルギー効率の高い材料への需要の高まり

エネルギー効率の高い材料への需要の高まりが、複数の業界におけるマイクロセルラープラスチックの採用を促進しています。これらの軽量で高性能な材料は、機械的強度を維持しつつ材料の使用量を削減するため、自動車、航空宇宙、包装分野において理想的な素材となっています。熱絶縁性を向上させ、全体的なエネルギー使用量を削減する持続可能なソリューションへの需要が高まる中、製造メーカーは設計にマイクロセルラープラスチックを組み込むよう迫られています。

制約:

認識不足と技術的専門知識の欠如

多くの製造メーカーは、製造に必要とされる特殊な発泡プロセスに不慣れであり、専門的な設備と知識が求められます。さらに、これらの材料を既存の製造システムに統合するには構造的な変更が必要となり、実装の複雑さが市場拡大を妨げています。

機会

3D プリンティングおよび積層造形における新たな用途

この材料は、軽量性、機械的特性、ポリマーの効率的な使用という特徴から、革新的な製造技術に非常に適しています。業界がカスタマイズと迅速なプロトタイピングを採用する中、微細胞プラスチックは設計の柔軟性を高め、生産コストを削減します。機能部品、航空宇宙部品、医療機器におけるその可能性は、研究投資を引き付け、先進的な製造プロセスの将来におけるその役割を確固たるものにしています。

脅威:

プラスチック廃棄物に関する環境問題

材料効率とポリマー消費量の削減にもかかわらず、プラスチックベースのソリューションとして分類されるため、持続可能性に関する懸念が残っています。プラスチック廃棄物を削減するための規制強化と公共の圧力により、生分解性やリサイクル可能なバリエーションへの重点がさらに高まっています。さらに、厳格な環境政策と消費者の長期的な廃棄物蓄積への懸念は、コスト増加を招き、市場成長を妨げています。

Covid-19の影響:

パンデミックはグローバルなサプライチェーンを混乱させ、マイクロセルラープラスチックの生産を遅らせ、市場成長に影響を与えました。しかし、パンデミック後の回復努力において軽量でコスト効果の高い材料への注目が高まり、需要が回復しました。医療、包装、自動車業界は、製品性能を維持しつつコストを最適化する効率的なソリューションを求めています。

ポリウレタン(PU)セグメントは予測期間中に最大の市場シェアを占めると予想されています

ポリウレタン(PU)セグメントは、その優れた機械的特性と産業用途における汎用性から、予測期間において最大の市場シェアを占めると予想されます。PU ベースの微細胞プラスチックは、優れた耐久性、耐衝撃性、柔軟性を備えているため、自動車、靴、消費財の製造に最適です。さらに、PU フォームの加工技術の進歩により、断熱性とエネルギー効率が向上し、その普及に貢献しています。

押出発泡セグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、押出発泡セグメントは、製造メーカーが生産効率を最適化するために先進的な発泡技術をますます採用するにつれて、最高の成長率を達成すると予測されます。押出発泡は、材料の均一性を高め、ポリマーの消費量を削減し、細胞構造を正確に制御することで、機械的強度と断熱特性を向上させます。包装、輸送、構造部品における用途の拡大が、この成長を支えています。

最大のシェアを占める地域:

予測期間中は、技術進歩、強力な産業インフラ、軽量材料に対する需要の高まりを背景に、北米地域が最大の市場シェアを維持すると予想されます。この地域は、持続可能性とエネルギー効率の高いソリューションを重視しており、自動車、航空宇宙、医療などの分野におけるマイクロセルプラスチックの採用を後押ししています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は急速な工業化と消費者製品・包装分野での応用拡大を背景に、最も高いCAGRを示すと予測されています。中国、インド、日本などの国々は製造能力を拡大しており、コスト効率が高く高性能な材料の需要を後押ししています。持続可能な生産とエネルギー効率の高いポリマーを促進する政府の取り組みが、地域の成長をさらに加速させています。

市場の主要企業

微細胞プラスチック市場の主要企業には、BASF SE、Armacell International SA、Borealis AG、Dow Chemical Company、Evonik Industries AG、Gracious Living Innovations Inc.、Horizon Plastics International, Inc.、LAMATEK, Inc.、LKAB Minerals AB、 Mearthane Products Corporation、MicroGREEN Polymers, Inc.、Mitsui Chemicals, Inc.、N.E. Chemcat Corporation、Polycel Structural Foam, Inc.、Reedy Chemical Foam & Specialty Additives、RPC Group plc、Sealed Air Corporation、Sekisui Chemical Co., Ltd.、Sonoco Products Company、およびTrexel, Inc.等があげられます。

主要な動向:

2025年4月、BASFは自動車および建設用途の高性能断熱材向けに設計された新世代のマイクロセルラーポリマーフォーム「EcoFoam Ultra」を発売しました。この製品は、原材料を25%削減しながら熱抵抗性を30%向上させます。

2025年4月、エボニックはROHACELL®構造発泡材のアップグレード版をEcoLineブランドで発売しました。この新製品はバイオ由来原料を50%以上使用し、軽量性と強度が重要な航空機内装パネルや医療画像診断装置向けに最適化されています。

2025年3月、トレクセルは、高級自動車内装部品向けに最適化された次世代マイクロセル射出成形システム「MuCell® NXTシリーズ」を発売しました。この新システムは、部品重量を最大20%削減しつつ、優れた表面仕上げを維持し、マイクロセル成形における一般的なトレードオフを解決します。

対応素材:

• ポリスチレン (PS)

• ポリウレタン (PU)

• ポリビニルクロライド (PVC)

• ポリカーボネート (PC)

• ポリプロピレン (PP)

• ポリエチレンテレフタレート (PET)

• その他の素材

対応加工技術:

• 押出発泡成形

• ガス対向圧力成形

• 射出成形

• 吹付成形

• その他の加工技術

対応用途:

• 断熱材

• 構造部品

• 緩衝材・エネルギー吸収材

• 密封材・ガスケット

• 浮力材

• その他の用途

最終ユーザー:

• 食品包装

• 建設

• 自動車・輸送

• 電気・電子

• 医療

• 靴

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルマイクロセルラープラスチック市場(種類別)

5.1 概要

5.2 ポリスチレン(PS)

5.3 ポリウレタン(PU)

5.4 ポリビニルクロライド(PVC)

5.5 ポリカーボネート(PC)

5.6 ポリプロピレン(PP)

5.7 ポリエチレンテレフタレート(PET)

5.8 その他の種類

6 グローバルマイクロセルラープラスチック市場、加工技術別

6.1 概要

6.2 押出発泡

6.3 ガス対圧成形

6.4 射出成形

6.5 吹付成形

6.6 その他の加工技術

7 グローバルマイクロセルラープラスチック市場、用途別

7.1 概要

7.2 絶縁

7.3 構造部品

7.4 緩衝材・エネルギー吸収

7.5 シール・ガスケット

7.6 浮力

7.7 その他の用途

8 グローバルマイクロセルラープラスチック市場、エンドユーザー別

8.1 概要

8.2 食品包装

8.3 建設

8.4 自動車・輸送

8.5 電気・電子

8.6 医療

8.7 靴

8.8 その他の最終用途

9 グローバルマイクロセルラープラスチック市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 BASF SE

11.2 Armacell International SA

11.3 Borealis AG

11.4 Dow Chemical Company

11.5 エボニック・インダストリーズAG

11.6 グラシアス・リビング・イノベーションズ・インク

11.7 ホライズン・プラスチック・インターナショナル・インク

11.8 ラマテック・インク

11.9 LKAB ミネラルズAB

11.10 メアサーン・プロダクツ・コーポレーション

11.11 マイクログリーン・ポリマーズ・インク

11.12 三井化学株式会社

11.13 N.E. ケムキャット・コーポレーション

11.14 ポリセル・ストラクチュラル・フォーム株式会社

11.15 リーディ・ケミカル・フォーム・アンド・スペシャルティ・アドディティブズ

11.16 RPC グループ・プラシブ

11.17 シールド・エア・コーポレーション

11.18 セキスイ・ケミカル株式会社

11.19 ソノコ・プロダクツ・カンパニー

11.20 トレクセル・インク

表の一覧

1 グローバル・マイクロセルラー・プラスチック市場動向(地域別)(2024-2032年)($MN)

2 グローバルマイクロセルラープラスチック市場動向(タイプ別)(2024-2032年)($MN)

3 グローバルマイクロセルラープラスチック市場動向(ポリスチレン(PS)別)(2024-2032年)($MN)

4 グローバルマイクロセルラープラスチック市場動向(ポリウレタン(PU)別)(2024-2032年)($MN)

5 グローバルマイクロセルラープラスチック市場動向(ポリビニルクロライド(PVC)別)(2024-2032年)($MN)

6 グローバルマイクロセルラープラスチック市場動向(ポリカーボネート(PC)別)(2024-2032年)($MN)

7 グローバルマイクロセルラープラスチック市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

8 グローバルマイクロセルラープラスチック市場動向(ポリエチレンテレフタレート(PET)別)(2024-2032年)($MN)

9 グローバルマイクロセルラープラスチック市場動向(その他の種類別)(2024-2032年)($MN)

10 グローバルマイクロセルラープラスチック市場動向(加工技術別)(2024-2032年)($MN)

11 グローバルマイクロセルラープラスチック市場動向(押出発泡法別)(2024-2032年)($MN)

12 グローバルマイクロセルラープラスチック市場動向(ガス対圧成形別)(2024-2032年)($MN)

13 グローバルマイクロセルラープラスチック市場動向(射出成形別)(2024-2032年)($MN)

14 グローバルマイクロセルラープラスチック市場動向(吹付成形別)(2024-2032年)($MN)

15 グローバルマイクロセルラープラスチック市場動向(その他の加工技術別)(2024-2032年)($MN)

16 グローバルマイクロセルラープラスチック市場動向(用途別)(2024-2032年)($MN)

17 グローバルマイクロセルラープラスチック市場動向(絶縁用途別)(2024-2032年)($MN)

18 グローバルマイクロセルラープラスチック市場動向:構造部品別(2024-2032年)($MN)

19 グローバルマイクロセルラープラスチック市場動向:クッションング・エネルギー吸収別(2024-2032年)($MN)

20 グローバルマイクロセルラープラスチック市場動向(シール・ガスケット別)(2024-2032年)($MN)

21 グローバルマイクロセルラープラスチック市場動向(浮力用途別)(2024-2032年)($MN)

22 グローバルマイクロセルラープラスチック市場動向(用途別)(2024-2032年)($MN)

23 グローバルマイクロセルラープラスチック市場動向(最終用途別)(2024-2032年)($MN)

24 グローバルマイクロセルラープラスチック市場動向(食品包装別)(2024-2032年)($MN)

25 グローバルマイクロセルラープラスチック市場動向(建設別)(2024-2032年)($MN)

26 グローバルマイクロセルラープラスチック市場動向、自動車・輸送分野別(2024-2032年)($MN)

27 グローバルマイクロセルラープラスチック市場動向、電気・電子分野別(2024-2032年)($MN)

28 グローバルマイクロセルラープラスチック市場動向(医療分野別)(2024-2032年)($MN)

29 グローバルマイクロセルラープラスチック市場動向(靴分野別)(2024-2032年)($MN)

30 グローバルマイクロセルラープラスチック市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖