❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

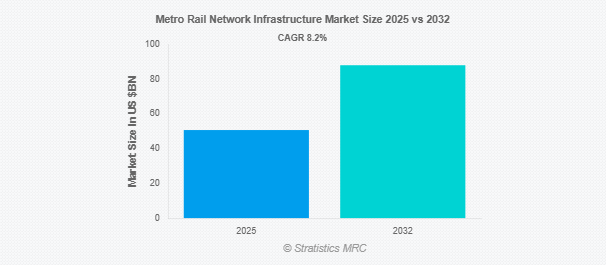

Stratistics MRCによると、世界の地下鉄鉄道ネットワークインフラ市場は2025年に506億9000万ドルを占め、予測期間中の年平均成長率は8.2%で、2032年には880億1000万ドルに達する見込みです。都市鉄道輸送は、地下鉄網インフラとして知られる技術的・物理的コンポーネントの統合システムによって支えられています。鉄道線路、駅、電力供給、信号システム、制御センター、車両基地、通信ネットワークなどがその一部です。このインフラは、大都市圏内での大容量の高速輸送を可能にすることで、効果的で信頼性が高く、環境に配慮した都市モビリティを促進します。拡大する都市では、交通渋滞を緩和し、公共交通機関へのアクセスを改善するために不可欠です。

市場のダイナミクス

ドライバー

推進要因:急速な都市化と人口増加

都市の拡大と人口の都市中心部への集中により、効率的で大容量の公共交通機関への需要が高まっています。地下鉄システムは、交通渋滞を緩和し、移動時間を短縮し、環境への影響を最小限に抑える持続可能なソリューションを提供します。さらに、政府は経済成長を支え、都市のモビリティを向上させ、市民の生活の質を高めるため、地下鉄インフラへの投資を優先しています。このような都市の変革が進行しているため、地下鉄網に対する需要は堅調で持続的なものとなっています。

抑制要因

初期投資と維持コストの高さ

地下鉄システムを構築するには、土地の取得、建設、先端技術、車両に多額の資本支出が必要。さらに、線路、駅、信号システムの継続的なメンテナンス費用が予算をさらに圧迫。このような財政的障壁は、特に資金が限られている地域や、インフラ整備の優先順位が競合する地域では、官民双方の利害関係者の足かせとなり、新規プロジェクトやネットワーク拡張のペースを遅らせることになる。

チャンス

官民パートナーシップ(PPPS)

官民パートナーシップ(PPP)は、代替財源を確保し、イノベーションを促進することで、地下鉄鉄道ネットワーク・インフラ市場に大きな機会を提供します。PPPを通じて、政府は民間セクターの専門知識、効率性、資本を活用し、プロジェクト実施を加速させ、公的財政負担を軽減することができます。さらに、PPP モデルは先進的な技術や運営上のベストプラクティスを導入することが多く、システムのパフォーマンスや乗客の利便性を向上させることができます。

脅威

サイバーセキュリティリスク

現代の地下鉄システムは、信号、発券、旅客情報プラットフォームなど、相互接続された技術に依存することが多くなっており、サイバー攻撃に対して脆弱である可能性があります。侵害に成功すると、サービスが中断され、乗客の安全が損なわれ、多額の財務的損失が発生する可能性があります。さらに、サイバー脅威の高度化に伴い、強固なセキュリティ対策への継続的な投資が必要となっており、サイバーセキュリティはこの分野の事業者や関係者にとって重要な課題となっています。

Covid-19の影響

Covid-19パンデミックは地下鉄鉄道ネットワーク・インフラ市場に多大な影響を及ぼし、施錠、遠隔地勤務、社会的距離を置く措置により乗客数の急激な減少を引き起こしました。ウイルス感染の恐怖が乗客数をさらに減少させ、運行会社の収入減につながりました。さらに、経済的圧力に直面した政府は、緊急の医療・財政ニーズに対応するため、地下鉄プロジェクトから資金を流用し、プロジェクトの遅延や予算削減を招きました。こうした混乱は総体的に市場の成長を妨げ、パンデミック期間中のインフラ整備のペースを鈍らせました。

予測期間中は高架セグメントが最大になる見込み

予測期間中、高架セグメントが最大の市場シェアを占める見込み。高架地下鉄システムは、地下の代替案と比較して費用対効果が高く、建設期間が短いため、人口密度の高い都市環境で特に好まれています。土地の取得が少なくて済むため、開発中の既存の都市インフラや交通の混乱を最小限に抑えることができます。さらに、高架軌道は、ルート計画や現在の交通網との統合において、より高い柔軟性を提供します。こうした利点から、高架システムは、効率的で拡張性の高い地下鉄ソリューションを求める、急速に拡大する都市に好まれる選択肢となっています。

予測期間中、ソフトウェア分野のCAGRが最も高くなる見込み

予測期間中、リアルタイムモニタリング、自動化、予知保全、乗客体験の向上といったニーズを背景に、ソフトウェア分野が最も高い成長率を示すと予測されています。ソフトウェアプラットフォームは、列車のスケジュール、発券、資産追跡、データ分析の効率的な管理を可能にし、運用パフォーマンスを最適化します。さらに、IoT、AI、クラウド技術の統合は、地下鉄の運営を変革しており、ソフトウェアをデジタル変革の重要なイネーブラーにし、このセクターの未来に対応したインフラストラクチャにしています。

最大のシェアを占める地域

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されますが、これは急速な都市化、急増する人口、中国、インド、東南アジアなどの国々における地下鉄プロジェクトに対する多額の政府投資が原因です。この地域の都市は、渋滞や公害などの深刻な交通問題に直面しており、当局は持続可能な大量輸送ソリューションとして地下鉄を優先しています。さらに、堅調な経済成長と可処分所得の増加が、近代的で効率的な公共交通機関への需要に拍車をかけ、アジア太平洋地域のリーダーシップを確固たるものにしています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、積極的なインフラ整備、スマートシティ構想、地下鉄システムにおける先進技術の採用により、最も高いCAGRを示すと予測されます。各国政府は、急増する都市人口と進化するモビリティ・ニーズに対応するため、ネットワークの拡張と近代化を積極的に推進しています。さらに、デジタルソリューションと官民パートナーシップの統合により、プロジェクトの提供とイノベーションが加速しており、アジア太平洋地域が最も急成長している市場となっています。

市場の主要プレーヤー

地下鉄鉄道ネットワークインフラ市場の主要企業には、Siemens AG、Alstom SA、Hitachi Rail Ltd.、CRRC Corporation Limited、三菱電機株式会社、Thales Group、CAF (Construcciones y Auxiliar de Ferrocarriles)、Larsen & Toubro Limited、ABB Ltd.、Hyundai Rotem Company、KEC International Limited、株式会社東芝、Medha Servo Drives Pvt.Ltd.、Stadler Rail AG、Wabtec Corporation、Hyundai Engineering & Construction Co.

主な動向

2024年11月、ギリシャ初の無人地下鉄をテッサロニキに納入。初期段階は9.6km、13駅をカバーし、1日の自動車利用を56,000台削減する見込み。

2024年7月、シーメンス社はRail Vikas Nigam Limited (RVNL)とのコンソーシアムの一員として、バンガロール地下鉄公社(BMRCL)から、バンガロール市の持続可能な公共交通に貢献するバンガロール地下鉄第2期プロジェクトの電化工事を約766ルピーで受注。

2024年2月、アルストムはスリ・シティ工場で、チェンナイ・メトロ・フェーズ2向けに108両の先進的な無人運転地下鉄車両の製造を開始しました。これらの車両は最高時速80kmに設計され、回生ブレーキシステムを搭載しています。

対象インフラの種類

– 地下

– 高架

– 勾配

対象システム

– 車両システム

– 信号・制御システム

– 電化・電力供給システム

– 軌道インフラシステム

– 駅インフラ

– 車両基地・保守施設

– 通信・電気通信システム

提供範囲

– ハードウェア

– ソフトウェア

– サービス

対象交通機関

– ライトレールトランジット(LRT)

– 重軌条鉄道(メトロ/地下鉄)

– モノレール

– 自動ピープルムーバー(APM)

対象アプリケーション

– 新規鉄道プロジェクト

– アップグレードおよび改修プロジェクト

– 拡張プロジェクト

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の地下鉄網インフラ市場:インフラタイプ別

5.1 イントロダクション

5.2 地下鉄

5.3 高架

5.4 勾配

6 世界の地下鉄網インフラ市場、システム別

6.1 導入

6.2 鉄道車両システム

6.2.1 電気機関車(EMU)

6.2.2 機関車

6.2.3 客車

6.3 信号・制御システム

6.3.1 自動列車制御装置(ATC)

6.3.2 通信に基づく列車制御(CBTC)

6.3.3 列車監視システム(TSS)

6.3.4 統合制御センター(OCC)

6.4 電化・電力供給システム

6.4.1 架空カテナリーシステム(OCS)

6.4.2 第三軌条システム

6.4.3 動力変電所

6.4.4 補助電源システム

6.4.5 エネルギー管理システム

6.5 軌道インフラシステム

6.5.1 バラスト軌道

6.5.2 バラストレス軌道

6.6 駅のインフラ

6.6.1 駅舎

6.6.2 旅客アクセス・システム

6.6.3 旅客情報表示システム(PIDS)

6.6.4 自動運賃収受システム(AFC)

6.6.5 プラットフォーム・スクリーン・ドア(PSD)

6.6.6 HVAC、照明、防火・安全システム

6.7 デポ及び保守施設

6.7.1 ワークショップ

6.7.2 厩舎ライン

6.7.3 メンテナンス設備と用具

6.8 通信・通信システム

6.8.1 光ファイバーネットワーク

6.8.2 無線通信システム

6.8.3 構内放送システム

6.8.4 CCTV・セキュリティシステム

7 世界の地下鉄鉄道ネットワークインフラ市場:提供サービス別

7.1 導入

7.2 ハードウェア

7.3 ソフトウェア

7.3.1 トラフィック&ネットワーク管理ソフトウェア

7.3.2 保守・資産管理ソフトウェア(MMS)

7.3.3 信号制御ソフトウェア

7.3.4 旅客情報・管理ソフトウェア

7.4 サービス

7.4.1 エンジニアリング、設計、コンサルタントサービス

7.4.2 建設・据付サービス

7.4.3 試験・試運転サービス

7.4.4 オペレーション&メンテナンス(O&M)サービス

7.4.5 アップグレード&近代化サービス

7.4.6 プロジェクト管理・統合サービス

8 世界の地下鉄ネットワークインフラ市場:交通タイプ別

8.1 導入

8.2 ライトレールトランジット(LRT)

8.3 ヘビーレールトランジット(メトロ/地下鉄)

8.4 モノレール

8.5 自動ピープルムーバー(APM)

9 世界の地下鉄網インフラ市場、用途別

9.1 はじめに

9.2 新規鉄道プロジェクト

9.3 アップグレードと改修プロジェクト

9.4 拡張プロジェクト

10 世界の地下鉄網インフラ市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Siemens AG

12.2 Alstom SA

12.3 Hitachi Rail Ltd.

12.4 Alstom

12.5 CRRC Corporation Limited

12.6 Mitsubishi Electric Corporation

12.7 Thales Group

12.8 CAF (Construcciones y Auxiliar de Ferrocarriles)

12.9 Larsen & Toubro Limited

12.10 ABB Ltd.

12.11 Hyundai Rotem Company

12.12 Hitachi Rail

12.13 KEC International Limited

12.14 Toshiba Corporation

12.15 Medha Servo Drives Pvt. Ltd.

12.16 Stadler Rail AG

12.17 Wabtec Corporation

12.18 Hyundai Engineering & Construction Co., Ltd.