❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

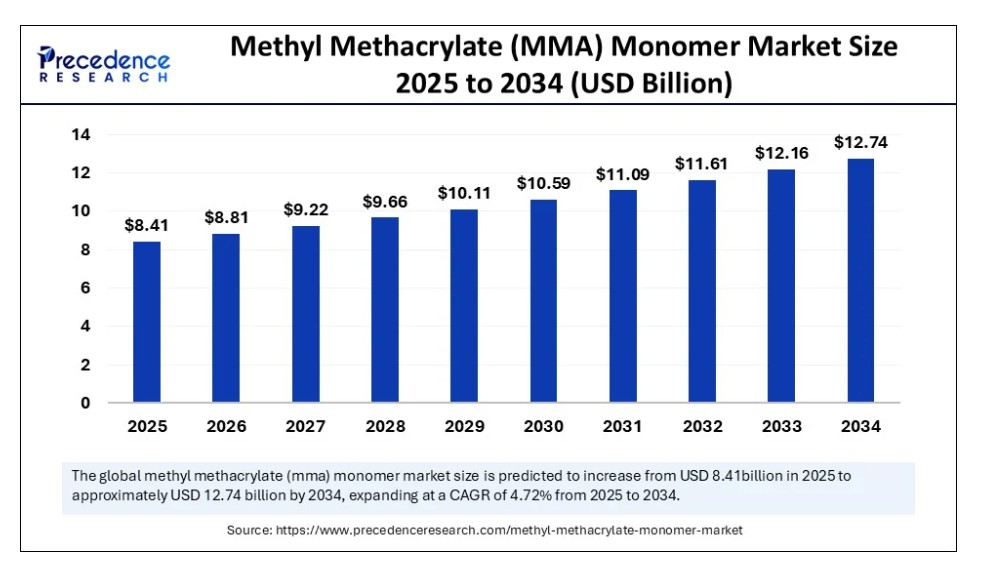

世界のメチルメタクリレート(MMA)モノマー市場規模は2024年に80億3000万米ドルを占め、2025年の84億1000万米ドルから2034年までに約127億4000万米ドルへ拡大すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)4.72%で拡大する見込みである。軽量かつ耐久性に優れた材料に対する産業需要の高まりが、メチルメタクリレートモノマーの使用拡大を牽引している。さらに、バイオベースのMMAモノマー製造技術の導入が重視される傾向が強まっていることも、市場成長を後押ししている。

メタクリル酸メチル(MMA)モノマー市場 主要ポイント

- 収益ベースで、世界のメタクリル酸メチル(MMA)モノマー市場は2024年に80億3,000万米ドルと評価された。

- 2034年までに127億4000万米ドルに達すると予測されている。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)4.72%で成長すると見込まれている。

- アジア太平洋地域は2024年に60%の最大の市場シェアを占め、世界市場を支配した。

- 中東・アフリカ地域は2025年から2034年にかけて著しいCAGRで成長すると予測される。

- 製造方法別では、アセトンシアノヒドリン(ACH)プロセスセグメントが2024年に55%の最大シェアを占めた。

- 製造方法別では、エチレンベースプロセスセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 製品形態別では、液体MMAセグメントが2024年に85%の最大の市場シェアを占めた。

- 製品形態別では、ビーズ/顆粒MMAセグメントが2025年から2034年の間に著しいCAGRで成長する見込みである。

- 用途別では、ポリメチルメタクリレート(PMMA)製造セグメントが市場を支配した。

- 用途別では、自動車部品・照明セグメントが2025年から2034年にかけてCAGRで成長する見込み。

- エンドユーザー別では、建築・建設セグメントが2024年に約35%のシェアで市場をリード。

- エンドユーザー別では、医療・ヘルスケアセグメントが2025年から2034年にかけて高いCAGRで成長する見込み。

メチルメタクリレートモノマー生産におけるAIの役割

人工知能は、生産効率の向上、新規配合の迅速な研究開発の実現、品質管理の強化を通じて、メチルメタクリレート(MMA)モノマー市場に変革をもたらしています。製造施設へのAI統合は、生産プロセスの最適化とリアルタイム監視・改善を可能にします。AI駆動の予知保全は、製造業者が生産プロセス全体の効率を高めるのに役立ちます。さらに、持続可能な生産手法への関心の高まりが、バイオベースのMMAモノマー生産技術開発におけるAI統合の受容を促進している。

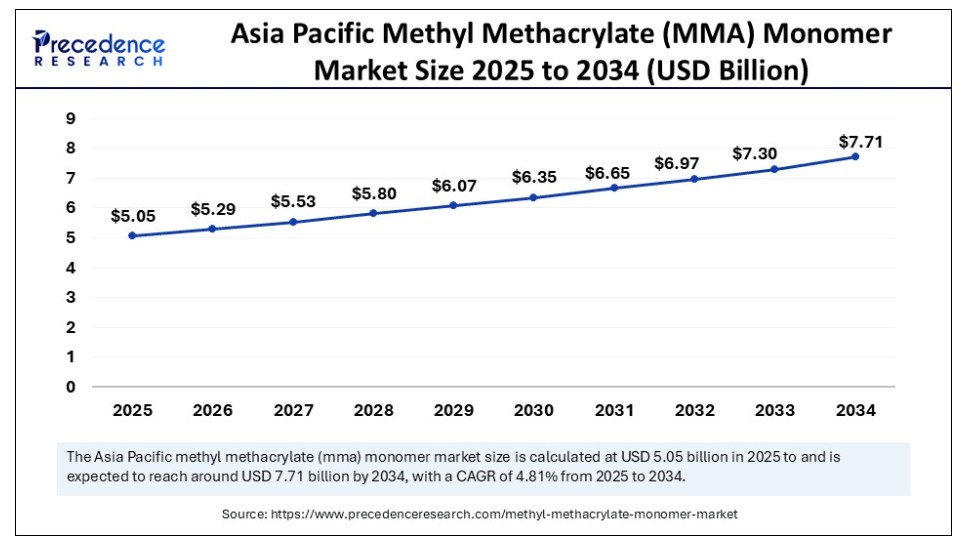

アジア太平洋地域メチルメタクリレート(MMA)モノマー市場規模と成長(2025年~2034年)

アジア太平洋地域のメチルメタクリレート(MMA)モノマー市場規模は、2024年に48億2000万米ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)4.81%で成長し、2034年までに約77億1000万米ドルに達すると予測されています。

アジア太平洋メチルメタクリレート(MMA)モノマー市場

アジア太平洋地域は、同地域の堅調な製造業、増加する建築・建設活動、拡大する自動車・電子産業、急速な都市化・工業化に牽引され、世界のメチルメタクリレート(MMA)モノマー市場を支配している。アジアにおける中産階級人口の増加と可処分所得の拡大は、電子機器や消費財などの先進製品への支出を促進し、メチルメタクリレートモノマーの需要を牽引している。高性能MMAグレードなどの技術革新への強い注力と持続可能な生産手法への需要が、アジアにおけるメチルメタクリレートモノマーの革新と採用を推進している。

MMAサプライチェーン最適化のための合弁事業、MMA製造における低排出量研究開発への政府補助金、塗料・コーティングにおけるVOC規制の新たな動向は、アジア産業におけるメチルメタクリレートモノマー採用を促進する主要施策である。堅調な生産能力と持続可能な実践への注目の高まりにもかかわらず、アジア市場は2025年第2四半期に小幅な減少を記録した。

- 2025年第2四半期、中国における供給過剰とインド・東南アジア全域での需要減により、メチルメタクリレート価格は平均1.9%下落し、6月には1,740米ドル/MTで落ち着いた。

中国は、同国の膨大なPMMA生産能力により、地域市場における主要プレイヤーである。特にプラスチック産業における強力な製造能力と大規模生産施設は、中国産業におけるメチルメタクリレートモノマーの革新、開発、採用を促進している。

中東・アフリカ メチルメタクリレート(MMA)モノマー市場

中東・アフリカ地域は、急速な工業化と都市化を背景に、様々な産業におけるメチルメタクリレートモノマーの需要を牽引し、世界的なメチルメタクリレート(MMA)モノマー市場で最も急成長している地域である。自動車、建設、消費財などの成長産業や、食品・医薬品分野における包装産業の拡大が、メチルメタクリレートモノマーの需要を押し上げている。さらに、アセトンやメタノールなどの原材料の豊富な供給が、地域の現地製造能力を強化し、輸入依存度を低減している。低廉な労働力と上昇するエネルギーコストが、中東・アフリカにおけるMMAモノマーの取り組みを促進している。

トルコ、サウジアラビア、アラブ首長国連邦(UAE)などの国々が、これらの国々の強力な製造・建設セクターに牽引され、地域市場をリードしている。これらの国々はメチルメタクリレートモノマーの生産と消費の両方で主導的立場にある。サウジアラビアの「ビジョン2030」に基づく戦略計画では、MMA生産ゾーンの統合が実施されている。

北米メチルメタクリレート(MMA)モノマー市場

北米は世界市場における主要プレイヤーであり、建設や自動車産業など特定分野でのMMAモノマー需要の高まり、持続可能性への関心拡大が成長を牽引している。さらに、技術革新への継続的な注力と先端技術の統合が、地域市場における重要な取り組みを推進している。

米国は、産業分野での採用拡大と様々な用途における継続的な革新に牽引され、地域市場における主要プレイヤーである。持続可能で環境に優しい生産方法への重視の高まりが市場成長に寄与している。ロームは、最先端のC2技術を採用した現行市場で唯一の米国生産製品である。同社はプライベートエクイティ支援企業アドベント・インターナショナルの支援を受けており、現在将来の投資機会を評価中である。

市場概要

メチルメタクリレート(MMA)モノマー市場は、アクリル系ポリマーおよび樹脂の主要な構成要素として使用される透明無色の液体であるMMAの世界的な生産、供給、使用をカバーしています。MMAはポリメチルメタクリレート(PMMA)の主要原料であり、優れた光学透明性、耐候性、表面硬度から、自動車、建設、看板、塗料・コーティング、電子機器、医療機器分野で広く応用されている。主にアセトンシアノヒドリン(ACH)プロセス、C4プロセス、エチレン系ルートで製造される。

メチルメタクリレートモノマーの優れた品質と耐久性は、産業用途に理想的です。工業化やインフラ整備などの都市化・経済発展の進展に伴い、メチルメタクリレートモノマーの需要は増加しています。さらに、製造プロセス・技術の進歩への継続的な重点化と持続可能性への懸念が、メチルメタクリレートモノマー生産の効率化を推進しています。

メタクリル酸メチル(MMA)モノマー市場の主な動向とは?

- 産業需要: 自動車、建設、包装、電子機器、塗装・コーティング、消費財など様々な産業における軽量かつ耐久性のある材料への需要増加が、メタクリル酸メチルモノマーの採用を促進している。

- 急速な都市化と工業化: 急速な都市化と工業化は建設プロジェクトや産業活動の増加に寄与し、メチルメタクリレートモノマーの需要を牽引している。

- 技術革新: 触媒経路や重合技術、バイオベースMMAなどの技術進歩が生産効率を促進している。

- 製造技術の進歩: 製品品質と効率の継続的な向上がメチルメタクリレートモノマーの使用を促進し、市場を牽引している。

- 政府の取り組み: 製造部門やインフラ開発に対する政府の支援と投資が、メチルメタクリレートモノマーの現地製造能力と生産を強化しています。

市場動向

推進要因

ポリメチルメタクリレート(PMMA)用途の拡大

自動車、建設、航空宇宙、医療、電子機器など様々な産業におけるポリメチルメタクリレート用途で、メチルメタクリレートモノマーの使用が増加しています。ポリメチルメタクリレート(PMMA)は、高い耐候性、耐衝撃性、優れた光学透明性、軽量性、耐久性、生体適合性により、建設、自動車、電子機器、航空宇宙、医療機器分野での使用が増加しています。これらの産業の急速な拡大と、持続可能性およびグリーン認証への注力が、メチルメタクリレートおよびポリメチルメタクリレート生産の進歩を推進しています。

抑制要因

原材料価格の変動

原材料価格の変動性は、世界のメタクリル酸メチル(MMA)モノマー市場における主要な抑制要因である。原油と天然ガスの価格変動は、メタクリル酸メチルの生産コスト上昇につながる。メタノールやアセトンを含む原材料の価格変動は、サプライチェーンの流通と需要によって引き起こされ、産業危機を引き起こす。さらに、この変動がMMA製造業者や加工業者に与える悪影響は、彼らの価格戦略の変更につながっています。

機会

新興医療・光学用途

メチルメタクリレートモノマーは、高い透明性、耐久性、生体適合性から、医療・光学用途での使用が増加している。医療機器は高品質特性のため急速にメチルメタクリレートに依存しつつある。耐久性と生体適合性に支えられ、歯科用途や整形外科用インプラント(骨セメントなど)におけるMMAの使用拡大がこの成長に寄与している。急成長する医療分野と医療技術の進歩が、革新的なメチルメタクリレートモノマーの需要を牽引している。さらに、個別化医療への需要拡大がカスタマイズ医療機器の機会を創出し、メチルメタクリレートモノマーの需要を促進している。

製造方法の分析

アセトンシアノヒドリン(ACH)プロセスがメチルメタクリレート(MMA)モノマー市場をリードした要因は?

アセトン・シアノヒドリン(ACH)プロセスセグメントは、アセトンの広範な入手可能性とコスト効率の高さから、2024年に市場をリードしました。アセトンと水素の豊富な供給がセグメント成長に寄与しています。アセトン・シアノヒドリンプロセスの利用は、自動車、建設、電子機器など様々な用途におけるポリメチルメタクリレート(PMMA)で増加しています。強力なアセトン生産能力を有する地域に牽引されるアセトン・シアノヒドリンプロセスのコスト効率性は、メチルメタクリレート製造業者にとって適切な解決策となっている。プラスチック、アクリル樹脂、コーティングなどの用途におけるメチルメタクリレートモノマー向けアセトン・シアノヒドリンプロセスの高い需要が、このセグメントを牽引している。

エチレンベースのプロセスセグメントは、高性能プラスチック用途での使用増加により、予測期間中に最も急速な成長が見込まれる。エチレンベースのプロセスは高品質なメチルメタクリレートモノマーを生産する理想的なプロセスである。このプロセスは大規模生産において広範に利用されている。エチレンベースのプロセスは様々な化学製品生産に汎用的に使用可能である。エチレン原料のコスト効率の高さが、MMAメーカーにとって魅力的な選択肢となっている。

製品形態別インサイト

液体MMAセグメントがメチルメタクリレート(MMA)モノマー市場を支配した理由

液体MMAセグメントは、その汎用性と接着剤、コーティング、シーラントなど多様な用途での広範な使用により、2024年に市場を支配した。液体MMAはこれらの用途において、透明で耐久性のあるプラスチック生産の原料として使用される。アクリル樹脂やポリマー生産における液体MMAの広範な使用は、コーティング、建設、自動車などの産業用途に適したソリューションとなっています。液体MMAの高性能性と柔軟性は、数多くの工業製品や消費財に理想的です。

ビーズ/顆粒MMAセグメントは成形用途での広範な使用により市場をリードする第2位のセグメントです。ビーズ/顆粒状MMAの独自の利点は、コーティングや複合材料などの加工・用途に適しています。精密な計量・混合が可能な特性から、特殊塗料や接着剤分野での使用率が高いです。電子部品、自動車部品、建築資材など多様な製品におけるビーズ/顆粒状MMAの成形が、この液体形態の採用拡大に寄与しています。

アプリケーションインサイト

メチルメタクリレート(MMA)モノマー市場を支配する用途は?

ポリメチルメタクリレート(PMMA)生産セグメントが市場を支配し、シートおよびキャストアクリルサブセグメントは、自動車、建設、電子機器、医療などの様々な産業におけるポリメチルメタクリレートの大量使用により、2024年に約40%のシェアを占めました。ポリメチルメタクリレート生産は高い透明性、軽量性、耐久性を提供する。産業用途における軽量で高性能かつ耐久性のある材料への需要増加が、ポリメチルメタクリレート生産におけるメチルメタクリレートモノマーの需要を牽引している。ポリメチルメタクリレート生産セグメントは、シート・キャストアクリルと押出アクリル製品の2つのサブセグメントに分かれており、2024年にはシート・キャストアクリルセグメントが市場をリードしました。これは、鋳造および押出アクリルシートの生産におけるポリメチルメタクリレートの使用増加によるものです。

自動車部品・照明セグメントは市場で最も急成長している分野であり、その成長は自動車用途(部品や照明コンポーネントを含む)におけるメチルメタクリレートモノマーの使用増加によって牽引されている。メチルメタクリレートモノマーは耐久性に優れ軽量なコンポーネントであり、車両の照明性能向上に寄与する。車体外装部品の生産と燃費効率への需要が高まる中、自動車用途におけるメチルメタクリレートモノマーの採用が促進されている。自動車部品および照明の透明性と耐久性に対する需要の高まりが、メチルメタクリレートモノマーの採用を促進しています。

エンドユーザーインサイト

メチルメタクリレート(MMA)モノマー市場を支配したのはどのエンドユーザーか?

2024年には、建築・建設セグメントが市場を支配しました。これは、アクリルシート、コーティング、接着剤など、様々な建築・建設用途におけるメチルメタクリレートモノマーの使用増加によるものです。メチルメタクリレートモノマーは、優れた耐候性と接着性から、防水シート、外装用塗料、フローリングシステムなどの建築資材に広く使用されている。建築・建設用塗料におけるMMAの使用量は、その高い耐久性、美的魅力、耐候性により高い。ポリメチルメタクリレートの使用は、優れた耐久性、光透過性、耐候性により建設用途で増加しており、メチルメタクリレートモノマーの需要を牽引している。

医療・ヘルスケア分野は、予測期間中に市場を牽引すると見込まれています。これは、様々な医療・ヘルスケア用途において生体適合性材料を製造するためのメチルメタクリレートモノマーの使用が増加しているためです。個別化医療機器、コンタクトレンズ、義肢、歯科インプラントにおけるMMA材料の幅広い使用が、この分野の成長に寄与しています。さらに、医療分野における3Dプリンティングの活用拡大は、カスタム医療機器やインプラント製造のためのMMAベース材料の需要を牽引している。

メチルメタクリレート(MMA)モノマー市場主要企業

- Arkema

- Sumitomo Chemical Company

- Kurary Group

- Dhalop Chemicals

- Saudi Methacrylates Company (SAMAC)

- Asahi Kasei Corporation

- Huntsman Corporation

- The Dow Chemical Company

- Lucite International

- Mitsubishi Chemical Corporation

業界における新たなイノベーション

- 2025年3月、オームグループはテキサス州ベイシティに新MMAプラントを導入。独自のLiMAプロセスを用いて年間25万トンの生産を開始。この計画により、旧15万トン規模の操業が置き換えられ、ロームの国内PMMA生産への供給が期待される。

最近の動向

- 2025年3月、住友化学は化学リサイクル技術を用いたメタクリル酸メチルモノマーから製造したポリマー材料、ポリメチルメタクリレート(PMMA)の販売を開始した。同社は韓国LGディスプレイや日本の日産自動車などへの材料供給を計画している。

- 2024年10月、旭化成とPTTグローバルケミカルの合弁会社であるPTT旭化学はMMA生産を停止し、10月末に生産を終了、2024年12月末までに販売を完了した。同プラントは2025年から2028年にかけて解体予定である。

本レポートの対象セグメント

製造方法別

- アセトン・シアノヒドリン(ACH)法

- C4(イソブチレン)法

- エチレンベース法

製品形態別

- 液体MMA

- ビーズ/顆粒状MMA

用途別

- ポリメチルメタクリレート(PMMA)製造

- シートおよびキャストアクリル

- 押出アクリル製品

- アクリルエマルジョンおよび樹脂

- 看板・ディスプレイ用アクリルシート

- 自動車部品および照明

- 塗料およびコーティング

- 電子機器および光学機器

- 医療機器

- 接着剤およびシーラント

エンドユーザー産業別

- 自動車および輸送機器

- 建築・建設

- 電子・電気

- 看板・広告

- 医療・ヘルスケア

- 塗料・コーティング・接着剤

地域別

- アジア太平洋

- 北米

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がメチルメタクリレート (MMA)モノマー市場への影響

5.1. COVID-19の状況:メチルメタクリレート(MMA)モノマー産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. 供給業者リスト

7.1.3.2. 購入者リスト

第8章 生産方法別グローバルメタクリル酸メチル(MMA)モノマー市場

8.1. 製造方法別メチルメタクリレート(MMA)モノマー市場収益・数量予測

8.1.1. アセトン・シアノヒドリン(ACH)プロセス

8.1.1.1. 市場収益・数量予測

8.1.2. C4(イソブチレン)プロセス

8.1.2.1. 市場収益・数量予測

8.1.3. エチレンベースプロセス

8.1.3.1. 市場収益と数量予測

第9章. 製品形態別グローバルメチルメタクリレート(MMA)モノマー市場

9.1. 製品形態別メチルメタクリレート(MMA)モノマー市場収益と数量予測

9.1.1. 液体MMA

9.1.1.1. 市場収益と数量予測

9.1.2. ビーズ/顆粒状MMA

9.1.2.1. 市場収益と販売量予測

第10章 グローバル・メチルメタクリレート(MMA)モノマー市場:用途別

10.1. 用途別メチルメタクリレート(MMA)モノマー市場収益と販売量予測

10.1.1. ポリメチルメタクリレート (PMMA) 生産

10.1.1.1. 市場収益と販売量予測

10.1.2. アクリルエマルジョンおよび樹脂

10.1.2.1. 市場収益と販売量予測

10.1.3. 看板・ディスプレイ用アクリルシート

10.1.3.1. 市場収益と販売量予測

10.1.4. 自動車部品および照明

10.1.4.1. 市場収益と数量予測

10.1.5. 塗料・コーティング

10.1.5.1. 市場収益と数量予測

10.1.6. 電子機器・光学デバイス

10.1.6.1. 市場収益と数量予測

10.1.7. 医療機器

10.1.7.1. 市場収益と数量予測

10.1.8. 接着剤およびシーラント

10.1.8.1. 市場収益および数量予測

第11章. グローバルメチルメタクリレート(MMA)モノマー市場、エンドユーザー産業別

11.1. エンドユーザー産業別メチルメタクリレート(MMA)モノマー市場収益および数量予測

11.1.1. 自動車および輸送

11.1.1.1. 市場収益と販売量予測

11.1.2. 建築・建設

11.1.2.1. 市場収益と販売量予測

11.1.3. 電子・電気

11.1.3.1. 市場収益と販売量予測

11.1.4. 看板・広告

11.1.4.1. 市場収益と販売数量予測

11.1.5. 医療・ヘルスケア

11.1.5.1. 市場収益と販売数量予測

11.1.6. 塗料、コーティング、接着剤

11.1.6.1. 市場収益と販売数量予測

第12章. グローバルメタクリル酸メチル(MMA)モノマー市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 製造方法別市場収益・数量予測

12.1.2. 製品形態別市場収益・数量予測

12.1.3. 用途別市場収益・数量予測

12.1.4. エンドユーザー産業別市場収益・数量予測

12.1.5. 米国

12.1.5.1. 生産方法別市場収益・数量予測

12.1.5.2. 製品形態別市場収益・数量予測

12.1.5.3. 用途別市場収益・数量予測

12.1.5.4. エンドユーザー産業別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. 製造方法別市場収益・数量予測

12.1.6.2. 製品形態別市場収益・数量予測

12.1.6.3. 用途別市場収益・数量予測

12.1.6.4. エンドユーザー産業別市場収益・数量予測

12.2. 欧州

12.2.1. 製造方法別市場収益・数量予測

12.2.2. 製品形態別市場収益・数量予測

12.2.3. 用途別市場収益・数量予測

12.2.4. エンドユーザー産業別市場収益・数量予測

12.2.5. イギリス

12.2.5.1. 製造方法別市場収益・数量予測

12.2.5.2. 製品形態別市場収益・数量予測

12.2.5.3. 用途別市場収益・数量予測

12.2.5.4. エンドユーザー産業別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 生産方法別市場収益・数量予測

12.2.6.2. 製品形態別市場収益・数量予測

12.2.6.3. 用途別市場収益・数量予測

12.2.6.4. エンドユーザー産業別市場収益・数量予測

12.2.7. フランス

12.2.7.1. 生産方法別市場収益・数量予測

12.2.7.2. 製品形態別市場収益・数量予測

12.2.7.3. 用途別市場収益・数量予測

12.2.7.4. エンドユーザー産業別市場収益・数量予測

12.2.8. その他の欧州地域

12.2.8.1. 製造方法別市場収益・数量予測

12.2.8.2. 製品形態別市場収益・数量予測

12.2.8.3. 用途別市場収益・販売量予測

12.2.8.4. エンドユーザー産業別市場収益・販売量予測

12.3. アジア太平洋地域(APAC)

12.3.1. 製造方法別市場収益・販売量予測

12.3.2. 製品形態別市場収益・販売量予測

12.3.3. 用途別市場収益・数量予測

12.3.4. エンドユーザー産業別市場収益・数量予測

12.3.5. インド

12.3.5.1. 製造方法別市場収益・数量予測

12.3.5.2. 製品形態別市場収益・数量予測

12.3.5.3. 用途別市場収益・数量予測

12.3.5.4. エンドユーザー産業別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 製造方法別市場収益・数量予測

12.3.6.2. 製品形態別市場収益・数量予測

12.3.6.3. 用途別市場収益・数量予測

12.3.6.4. エンドユーザー産業別市場収益・数量予測

12.3.7. 日本

12.3.7.1. 製造方法別市場収益・数量予測

12.3.7.2. 製品形態別市場収益・数量予測

12.3.7.3. 用途別市場収益・数量予測

12.3.7.4. エンドユーザー産業別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 製造方法別市場収益・数量予測

12.3.8.2. 製品形態別市場収益・数量予測

12.3.8.3. 用途別市場収益・数量予測

12.3.8.4. エンドユーザー産業別市場収益と数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 生産方法別市場収益と数量予測

12.4.2. 製品形態別市場収益と数量予測

12.4.3. 用途別市場収益と数量予測

12.4.4. エンドユーザー産業別市場収益と数量予測

12.4.5. GCC

12.4.5.1. 生産方法別市場収益・数量予測

12.4.5.2. 製品形態別市場収益・数量予測

12.4.5.3. 用途別市場収益・数量予測

12.4.5.4. エンドユーザー産業別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 生産方法別市場収益・数量予測

12.4.6.2. 製品形態別市場収益・数量予測

12.4.6.3. 用途別市場収益・数量予測

12.4.6.4. エンドユーザー産業別市場収益・数量予測

12.4.7. 南アフリカ12.4.7.1. 生産方法別市場収益・数量予測

12.4.7.2. 製品形態別市場収益・数量予測

12.4.7.3. 用途別市場収益・数量予測

12.4.7.4. エンドユーザー産業別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 生産方法別市場収益・数量予測

12.4.8.2. 製品形態別市場収益・数量予測

12.4.8.3. 用途別市場収益・数量予測

12.4.8.4. エンドユーザー産業別市場収益・数量予測

12.5. ラテンアメリカ

12.5.1. 生産方法別市場収益・数量予測

12.5.2. 製品形態別市場収益・数量予測

12.5.3. 用途別市場収益・数量予測

12.5.4. エンドユーザー産業別市場収益・数量予測

12.5.5. ブラジル

12.5.5.1. 生産方法別市場収益・数量予測

12.5.5.2. 製品形態別市場収益・数量予測

12.5.5.3. 用途別市場収益・数量予測

12.5.5.4. エンドユーザー産業別市場収益・数量予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. 生産方法別市場収益・数量予測

12.5.6.2. 製品形態別市場収益・販売量予測

12.5.6.3. 用途別市場収益・販売量予測

12.5.6.4. エンドユーザー産業別市場収益・販売量予測

第13章 企業プロファイル

13.1. アルケマ

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. クラレグループ

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. ダロップ・ケミカルズ

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. 旭化成株式会社

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ハンツマン・コーポレーション

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ルーサイト・インターナショナル

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. 三菱化学株式会社

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ハンツマン・コーポレーション

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖