❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

金属容器市場の規模とシェア予測見通し 2025年から2035年

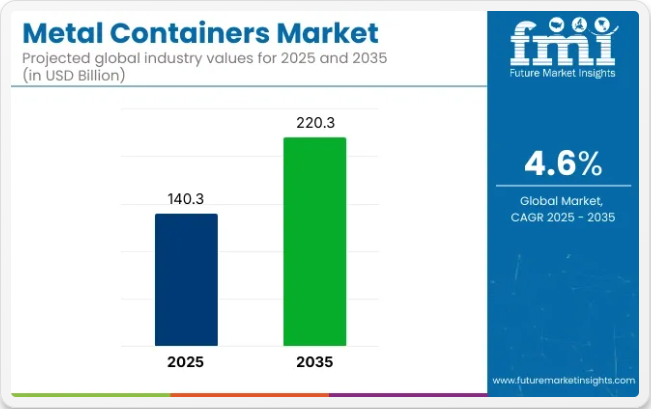

金属容器市場は、予測期間中に4.6%のCAGR(年平均成長率)を記録し、2025年の1,403億米ドルから2035年までに2,203億米ドルへ成長すると予測されています。2024年の売上高は1,342億米ドルに達し、様々な業界における需要の着実な増加を反映している。

この成長過程は、食品・飲料、医薬品、パーソナルケアなどの分野における耐久性と持続可能性を備えた包装ソリューションへの需要の高まりに起因している。リサイクル可能な素材の採用増加と電子商取引の拡大が、市場の拡大をさらに推進している。

主要企業は生産能力拡大と革新的な金属容器ソリューション開発に多額の投資を実施している。世界的な消費財向け持続可能な硬質包装ソリューションの主要サプライヤーであるSilgan Holdings Inc.は本日、パーソナルケア・食品・医療製品向け差別化されたディスペンシングソリューションの主要メーカーであるWeener Plastics Holdings B.V.の買収に向けた売買契約を締結したと発表した。

アダム・グリーンリー社長兼CEOは次のように述べた。「ウィーナー社の買収提案は、当社のグローバルなディスペンシングおよび特殊キャップ事業の拡大戦略の継続を示すものであり、株主価値を創出するための規律ある資本配分モデルの有効性を明確に示す事例である」

持続可能で環境に優しいソリューションへの移行は、金属容器市場に大きな影響を与えている。メーカーはリサイクル可能で軽量、再生可能資源由来の容器開発に注力。生分解性素材の統合、モジュール設計、環境負荷低減のための再生金属使用といった革新が進んでいる。

こうした進歩は、世界の持続可能性目標や規制要件に沿うものであり、環境意識の高い業界にとって金属容器は魅力的な選択肢となっています。さらに、自動化された製造プロセスの開発により、生産の効率性と一貫性が向上し、市場の成長をさらに促進しています。

食品・飲料、医薬品、パーソナルケア業界での需要増加に牽引され、金属容器市場は大幅な成長過程にあります。持続可能な素材、革新的なデザイン、環境に優しい生産プロセスに投資する企業が競争優位性を獲得すると予想されます。

グローバルサプライチェーンの拡大と環境規制の強化に伴い、金属容器の採用は増加すると予測され、製品包装・保管における費用対効果の高いエコフレンドリーな解決策を提供する。さらに、金属容器用途へのスマート技術と自動化の統合は、運用効率の向上と業界の進化するニーズへの対応が期待される。

主要投資セグメント別金属容器市場分析

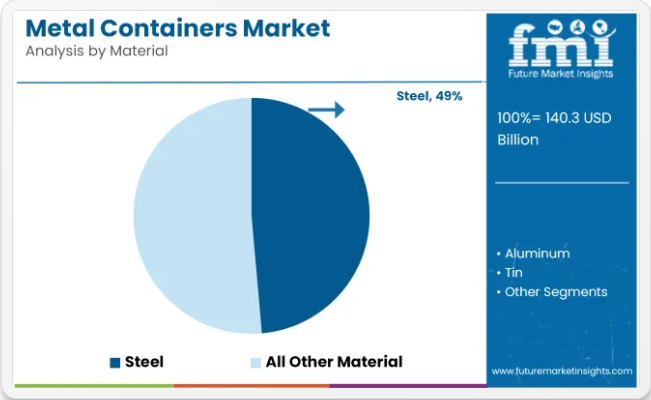

構造的強度と長期保存性により鋼製容器が支配的

鋼製容器は、高い機械的耐久性、耐食性、長期保存時の内容物保護能力から広く採用されており、2025年までに世界の金属容器市場の約48.6%を占めると予測される。低炭素鋼および錫めっき鋼のバリエーションは、複数の業界における固体・液体製品の包装に主に使用されてきた。

特に食品保存、塗料、接着剤、バルク化学品分野では、気密性のある鋼製缶やドラム缶により長期保存安定性と製品保護が実現されている。リサイクル性と磁気回収性により、鋼製容器はクローズドループ包装システムにおける持続可能な選択肢となっている。

鋼製容器は缶、バレル、ペール、中間バルクコンテナなど様々なサイズ・形態で製造され、小売、業界、公共機関のサプライチェーン全体での使用を可能にしている。高速充填・殺菌プロセスとの互換性は、大量生産における有用性をさらに強化しています。業界が堅牢で安全かつリサイクル可能な包装ソリューションを求める中、コーティング剤・成形・軽量化技術の継続的進歩に支えられ、鋼鉄は金属容器市場における優位性を維持すると予想されます。

食品飲料業界が長期保存・グローバル流通ニーズにより主導的役割を担う見込み

食品・飲料業界は、製品の長期保存性、汚染防止、効率的な流通のために金属包装に依存しているため、2025年までに金属容器市場で最大のシェア(推定38.9%)を占めると予想される。缶詰の果物、野菜、肉、飲料、調理済み食品など幅広い製品が、製品の安全性と市場アクセスを確保するために鋼鉄やアルミニウム容器で包装されている。

鋼製缶は加熱処理と無菌処理の両方に利用され、冷蔵なしで長期保存を可能にしている。改ざん防止性、遮光性、風味保持性が実現され、金属容器は食品保存の好ましい形態となっている。

飲料用途では、炭酸飲料と非炭酸飲料が軽量でリサイクル可能な金属ボトルや缶で保管・輸送されている。平版印刷によるブランディングも実施され、消費者エンゲージメントと製品差別化を支援している。

金属包装の採用により、特に缶詰需要が高くコールドチェーンインフラが限られる地域において、国際輸出基準や規制遵守要件が満たされてきた。食料安全保障、貯蔵効率、持続可能性が包装戦略の中核となる中、食品飲料分野における金属容器は最終用途需要において主導的地位を維持すると予想される。

金属容器市場の課題と機会

課題

- 原材料価格の変動性:アルミニウム、鋼材、特殊コーティング剤の価格変動が生産コストと利益率に影響を与える。

- 厳格化する環境規制:BPA(ビスフェノールA)コーティング金属容器への規制強化と完全リサイクル可能な代替品への移行が製造業者に課題をもたらす。

機会

- 再利用可能・詰め替え可能な金属包装の拡大:廃棄物ゼロ包装ソリューションの普及が持続可能な金属容器設計の機会を創出。

- AI駆動型包装品質管理・追跡技術の進展:ブロックチェーン認証、改ざん防止セキュリティ、IoTを活用した鮮度モニタリングの統合が進み、市場成長を牽引すると予想される。

国別展望

アメリカ合衆国

食品・飲料、医薬品、化学品業界における強靭・軽量・再生可能な包装材の需要拡大により、米国は金属容器産業をリードしている。持続可能性への注力と、食品用包装に対するFDAの厳格な規制が、アルミニウムおよび鋼製容器生産における革新を促している。

企業は、耐久性とブランディング能力の向上を図るため、AIベースの生産自動化、耐食性コーティング剤、改良型エンボス加工技術に投資している。また、拡大生産者責任(EPR)スキームの推進と循環型経済対策の適用拡大への重点化が、完全にリサイクル可能かつ再利用可能な金属容器包装への移行を企業に迫っている。

英国

英国金属包装市場は、企業が持続可能性、長期リサイクル性、英国プラスチック包装税などの規制制度への適合を重視する中、着実に成長している。プラスチックフリー包装ソリューションの急増が、アルミ缶、ブリキ包装、ステンレス鋼包装の採用を促進している。

企業は性能と持続可能性を向上させるため、軽量金属包装、高バリアコーティング剤、持続可能な金属合金の開発に注力している。さらに、デジタル印刷技術革新、改ざん防止キャップ、スマート包装技術がトレーサビリティと消費者インタラクションを向上させている。詰め替え・再利用包装サイズの拡大も英国金属容器市場の成長に寄与している。

日本

日本の金属容器市場は、精密工学、包装自動化、持続可能性における同国の高い基準により着実な成長過程にある。食品、医薬品、化粧品市場が、高バリア性、軽量性、耐食性を備えた金属容器の需要を牽引し、イノベーションを促進している。製品保護と保存期間の向上を図るため、超薄型アルミ容器、抗菌コーティング剤を施したブリキ包装、真空密封金属キャニスターが各社によって設計されている。

さらに、日本における持続可能性への取り組みは、バイオベースコーティング剤、AIベース欠陥検出、省エネルギー型金属成形プロセスの採用をメーカーに促している。RFIDベースのトレーサビリティとインタラクティブブランディングを備えたスマート包装ソリューションへの移行も、日本の金属容器採用を推進している。

韓国

韓国では高性能・再利用可能・持続可能な包装ソリューションへの需要増加に伴い、金属容器市場が急速に拡大している。プラスチック廃棄物削減政策、長期リサイクルプログラム、グリーン包装技術革新が、アルミ・鋼製容器製造への投資を促進している。

企業は性能と持続可能性を高めるため、超軽量アルミニウム合金、高強度ブリキ缶、バイオベース保護コーティング剤を重視している。さらに、AI搭載包装自動化、デジタル印刷、改ざん防止金属キャップの開発が金属容器製造の効率化を促進している。再利用可能・積載可能・密封可能な金属包装への傾向強化が韓国市場をさらに支えている。

競争環境

金属容器市場は、食品・飲料、医薬品、パーソナルケア、工業用包装用途における需要増加の影響を受けている。超軽量アルミ缶、AI搭載欠陥検出、RFID対応追跡システムといった新たなスマート包装技術を通じた革新が進み、効率性、持続可能性、ブランディング最適化への懸念に対応している。

さらに、高速容器製造技術と自動化品質管理システムの進歩が業界動向を形作っている。プラスチックフリー・高バリア性・高品質金属容器への選好の高まりも市場成長に寄与している。加えて、持続可能な包装統合、循環型経済イニシアチブ、AI搭載生産監視への投資拡大が製品効率を向上させ、市場機会を拡大している。

企業はまた、金属容器に堆肥化可能な素材、スマート追跡機能、高バリアライニングを統合したハイブリッド包装ソリューションを模索し、利便性の向上を図っています。さらに、金属容器メーカーと高級ブランドとの協業が、多様な業界ニーズに合わせたカスタマイズされた高級包装ソリューションの開発を推進しています。

主要企業の洞察

- ボール・コーポレーション (12-16%): ボール・コーポレーションは高性能金属容器ソリューションのリーダーであり、リサイクル可能で軽量な金属包装における持続可能性と革新性を重視しています。

- クラウン・ホールディングス社(8-12%):食品・飲料・産業用途向けに先進的な保護コーティング剤と軽量金属包装ソリューションを提供する主要企業。

- アーダ・グループ社(6-10%):プレミアムブランディングと持続可能な包装イニシアチブ向けに最適化されたAI駆動型高性能金属容器でポートフォリオを強化。

- シルガン・ホールディングス社(4-8%):超薄型アルミ缶と、パーソナルケア・食品業界向け持続可能な金属包装ソリューションで市場での存在感を強化。

- キャンパック社(3-7%):AIを活用した品質管理と再生可能素材の統合により、コスト効率に優れた革新的な金属容器に注力.

その他の主要プレイヤー(合計45-55%)

複数の特殊金属容器メーカーが拡大市場に貢献。主な企業は以下の通り:

- 東洋製罐グループ:食品・産業用途向けに軽量・耐食性金属容器ソリューションを開発。

- HUBER Packaging Group:工業用コーティング剤・化学品・特殊包装向け高級金属容器を専門。

- CCLコンテナ:医薬品・パーソナルケア製品向けに、スマート追跡機能を備えた持続可能な高バリアアルミ容器を生産。

- エンヴァーズグループ:堆肥化可能ライニングとRFID対応追跡機能を統合したハイブリッド金属包装ソリューションに注力。

- マシリーグループ:食品・飲料用途向けに、超軽量で改ざん防止機能を備えた金属蓋・キャップを革新.

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品

- 材質

- 最終用途

- 製品別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 缶

- ケーントップ缶

- Fスタイル鋼缶

- ユーティリティ缶

- スリップカバー缶

- その他缶

- ドラム缶

- エアゾール缶

- ペール缶

- 中間バルクコンテナ

- その他製品

- 缶

- 素材別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 鋼鉄

- アルミニウム

- 錫

- その他金属

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、最終用途別

- 食品および飲料

- 化学工業

- 自動車業界

- 製薬および医療産業

- 化粧品およびパーソナルケア産業

- 建築および建設産業

- その他の最終用途業界

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品、素材、最終用途別 30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Ball Corporation

- Crown Holdings, Inc.

- Ardagh Group S.A.

- Silgan Holdings Inc.

- Can-Pack S.A.

- Toyo Seikan Group

- Massilly Group

- HUBER Packaging Group

- CCL Container

- Envases Group

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020年~2035年)

- 表3:製品種類別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品種類別世界市場規模(単位)予測(2020年~2035年)

- 表5:最終用途別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(単位)予測、2020年から2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(単位)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表10:北米市場規模(台数)製品種類別予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表12:北米市場規模(単位)の最終用途別予測、2020年から2035年

- 表13:中南米市場規模(百万米ドル)の国別予測、2020年から2035年

- 表14:中南米市場規模(単位)の国別予測、2020年から2035年

- 表15:中南米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表16:中南米市場規模(台数)製品種類別予測、2020年から2035年

- 表17:中南米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表18:中南米市場規模(単位)の最終用途別予測、2020年から2035年

- 表19:ヨーロッパ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表20:ヨーロッパ市場規模(単位)の国別予測、2020年から2035年

- 表21:ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表22:ヨーロッパ市場規模(台数)製品種類別予測、2020年から2035年

- 表23:ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表24:ヨーロッパ市場規模(数量)の最終用途別予測、2020年から2035年

- 表25:アジア太平洋地域市場規模(百万米ドル)の国別予測、2020年から2035年

- 表26:アジア太平洋地域市場規模(数量)の国別予測、2020年から2035年

- 表27:アジア太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表28:アジア太平洋地域市場規模(単位)製品種類別予測、2020年から2035年

- 表29:アジア太平洋地域市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表30:アジア太平洋市場規模(単位)の最終用途別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)の国別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(単位)の国別予測、2020年から2035年

- 表33:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表34:中東・アフリカ市場規模(単位)製品種類別予測、2020年から2035年

- 表35:中東・アフリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表36:中東・アフリカ市場規模(単位)の製品種類別予測、2020年から2035年

図一覧

- 図1:製品種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:最終用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(単位)、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図8:製品種類別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:製品種類別グローバル市場数量(単位)分析、2020年から2035年

- 図10:製品種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:製品種類別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図12:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:用途別グローバル市場規模(単位)分析、2020年から2035年

- 図14:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図16:製品種類別グローバル市場魅力度、2025年から2035年

- 図17:用途別グローバル市場魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度、2025年から2035年

- 図19:製品種類別北米市場規模(百万米ドル)、2025年から2035年

- 図20:北米市場規模(百万米ドル)用途別、2025年から2035年

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(単位)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場の年間成長過程(%)予測(国別)、2025年から2035年

- 図26:北米市場価値(百万米ドル)製品種類別分析、2020年から2035年

- 図27:北米市場規模(単位)製品種類別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(ベースポイント)製品種類別、2025年から2035年

- 図29:北米市場 製品種類別 年前年比成長過程(%)予測、2025年から2035年

- 図30:北米市場 用途別 市場規模(百万米ドル)分析、2020年から2035年

- 図31:北米市場 用途別 市場規模(単位)分析、2020年から2035年

- 図32:北米市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:北米市場における最終用途別前年比成長過程(%)予測、2025年から2035年

- 図34:北米市場における製品種類別市場魅力度、2025年から2035年

- 図35:北米市場における最終用途別魅力度(2025年~2035年)

- 図36:北米市場における国別魅力度(2025年~2035年)

- 図37:中南米市場規模(百万米ドル)製品種類別(2025年~2035年)

- 図38:中南米市場規模(百万米ドル)用途別、2025年から2035年

- 図39:中南米市場規模(百万米ドル)国別、2025年から2035年

- 図40:中南米市場規模(百万米ドル)国別分析、2020年から2035年

- 図41:国別中南米市場規模(単位)分析、2020年から2035年

- 図42:国別中南米市場シェア(%)およびBPS分析、2025年から2035年

- 図43:国別中南米市場前年比成長過程(%)予測、2025年から2035年

- 図44:製品種類別中南米市場規模(百万米ドル)分析、2020年から2035年

- 図45:製品種類別中南米市場規模(単位)分析、2020年から2035年

- 図46:製品種類別中南米市場シェア(%)およびBPS分析、2025年から2035年

- 図47:中南米市場 製品種類別 前年比成長過程(%)予測、2025年から2035年

- 図48:中南米市場 用途別 市場価値(百万米ドル)分析、2020年から2035年

- 図49:中南米市場 用途別 市場規模(単位)分析、2020年から2035年

- 図50:中南米市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:中南米市場 用途別前年比成長過程(%)予測、2025年から2035年

- 図52:中南米市場 製品種類別市場魅力度、2025年から2035年

- 図53:用途別中南米市場の魅力度、2025年から2035年

- 図54:国別中南米市場の魅力度、2025年から2035年

- 図55:製品種類別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図56:ヨーロッパ市場規模(百万米ドル)-用途別、2025年から2035年

- 図57:ヨーロッパ市場規模(百万米ドル)-国別、2025年から2035年

- 図58:ヨーロッパ市場規模(百万米ドル)-国別分析、2020年から2035年

- 図59:ヨーロッパ市場規模(単位)の国別分析、2020年から2035年

- 図60:ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:ヨーロッパ市場の年間成長過程(%)予測(国別)、2025年から2035年

- 図62:ヨーロッパ市場価値(百万米ドル)製品種類別分析、2020年から2035年

- 図63:ヨーロッパ市場数量(単位)製品種類別分析、2020年から2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPS製品種類別分析、2025年から2035年

- 図65:製品種類別ヨーロッパ市場前年比成長過程(%)予測、2025年から2035年

- 図66:最終用途別ヨーロッパ市場規模(百万米ドル)分析、2020年から2035年

- 図67:最終用途別ヨーロッパ市場数量(単位)分析、2020年から2035年

- 図68:ヨーロッパ市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図69:ヨーロッパ市場における最終用途別前年比成長過程(%)予測、2025年から2035年

- 図70:ヨーロッパ市場における製品種類別市場魅力度、2025年から2035年

- 図71:ヨーロッパ市場における最終用途別魅力度(2025年~2035年)

- 図72:ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図73:アジア太平洋市場における製品種類別市場規模(百万米ドル)(2025年~2035年)

- 図74:アジア太平洋市場規模(百万米ドル)用途別、2025年から2035年

- 図75:アジア太平洋市場規模(百万米ドル)国別、2025年から2035年

- 図76:アジア太平洋市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:アジア太平洋市場規模(単位)の国別分析、2020年から2035年

- 図78:アジア太平洋市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図79:アジア太平洋市場 前年比成長過程(%)予測(国別、2025年~2035年)

- 図80:アジア太平洋市場 製品種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図81:アジア太平洋市場 製品種類別市場規模(単位)分析(2020年~2035年)

- 図82:アジア太平洋市場 製品種類別 市場価値シェア(%)およびBPS分析、2025年から2035年

- 図83:アジア太平洋市場 製品種類別 年前年比成長過程(%)予測、2025年から2035年

- 図84:アジア太平洋市場価値(百万米ドル)エンドユース別分析、2020年から2035年

- 図85:アジア太平洋市場数量(単位)エンドユース別分析、2020年から2035年

- 図86:アジア太平洋市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図87:アジア太平洋市場 用途別前年比成長過程(%)予測、2025年から2035年

- 図88:アジア太平洋市場 製品種類別市場魅力度、2025年から2035年

- 図89:アジア太平洋市場における最終用途別市場魅力度(2025年~2035年)

- 図90:アジア太平洋市場における国別市場魅力度(2025年~2035年)

- 図91:中東・アフリカ市場における製品種類別市場規模(百万米ドル)(2025年~2035年)

- 図92:中東・アフリカ地域(MEA)市場規模(百万米ドル)-用途別-2025年から2035年

- 図93:中東・アフリカ地域(MEA)市場規模(百万米ドル)-国別-2025年から2035年

- 図94:中東・アフリカ地域(MEA)市場規模(百万米ドル)-国別分析-2020年から2035年

- 図95:中東・アフリカ市場規模(単位)の国別分析、2020年から2035年

- 図96:中東・アフリカ市場価値シェア(%)とBPSの国別分析、2025年から2035年

- 図97:中東・アフリカ市場 前年比成長過程(%)予測 国別、2025年から2035年

- 図98:中東・アフリカ市場規模(百万米ドル) 製品種類別分析、2020年から2035年

- 図99:中東・アフリカ市場規模(単位) 製品種類別分析、2020年から2035年

- 図100:製品種類別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:製品種類別中東・アフリカ市場の年率成長過程(%)予測、2025年から2035年

- 図102:中東・アフリカ市場価値(百万米ドル)エンドユース別分析、2020年から2035年

- 図103:中東・アフリカ市場規模(単位)エンドユース別分析、2020年から2035年

- 図104:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:中東・アフリカ市場における最終用途別前年比成長過程(%)予測、2025年から2035年

- 図106:製品種類別中東・アフリカ市場魅力度(2025年~2035年)

- 図107:エンドユース別中東・アフリカ市場魅力度(2025年~2035年)

- 図108:国別中東・アフリカ市場魅力度(2025年~2035年)