❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

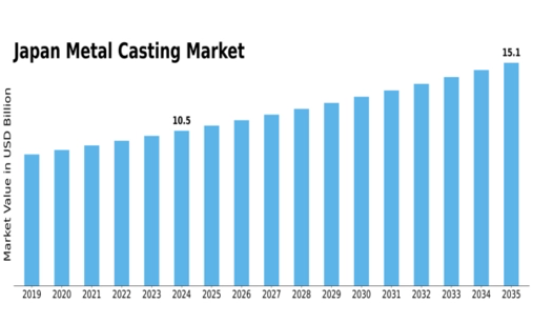

日本の金属鋳造市場は、2024年の105億米ドルから2035年までに151億米ドルへ成長すると予測されている。

主要市場動向とハイライト

日本金属鋳造市場 主要動向とハイライト

- 2025年から2035年にかけて、市場は年平均成長率(CAGR)3.36%で成長すると予測されています。

- 2035年までに、市場規模は151億米ドルに達すると見込まれており、堅調な成長軌道を反映しています。

- 2024年、日本の金属鋳造市場規模は105億米ドルと評価され、将来の拡大に向けた強固な基盤を示している。

- 軽量材料への需要増加に伴う先進製造技術の採用拡大が主要な市場推進要因である。

日本金属鋳造市場

CAGR

3.36%

市場規模と予測

2024年市場規模10.5(億米ドル)2035年市場規模15.1(億米ドル)CAGR(2025-2035)3.36%

主要企業

Kawasaki Heavy Industries, Dowa Holdings, Mitsui Mining and Smelting, Yamato Holdings, Toyo Kohan, Hitachi Metals, Sumitomo Metal Industries, Nisshin Steel, Furukawa Electric, Sekisui Chemical, Aisin Seiki, Daido Steel, Toyota Tsusho, Fujikura Kasei, Nippon Steel

日本の金属鋳造市場の動向

日本の金属鋳造市場における顕著な変化は、同国の高度な生産能力と技術進歩に沿ったものである。機械、航空宇宙、自動車などの分野における堅牢かつ軽量な部品への需要の高まりが、主要な市場推進要因の一つである。

日本のメーカーは、製品の信頼性と品質を向上させる高性能合金や先進的な鋳造技術の開発に注力している。さらに、自動車メーカーが軽量化とエネルギー効率向上のための革新的な方法を模索する中、電気自動車への移行が鋳造設計と生産に影響を与えている。

鋳造業界における持続可能性への関心の高まりもまた、新たな機会をもたらしている。日本が炭素排出量削減とクリーン生産手法の推進という公約達成を目指す中、金属鋳造における環境配慮型材料とリサイクル技術の需要が高まっている。

これは、政府が様々な産業分野で持続可能な実践とグリーン技術を促進する取り組みと一致している。金属鋳造における3Dプリント技術の利用といったトレンドは近年普及が進んでいる。この技術により複雑な形状の試作と生産が迅速に行え、廃棄物削減と設計自由度の向上が可能となる。

さらに、自動化とスマート製造技術の台頭により、従来の金属鋳造プロセスは変革され、生産性と効率性が向上している。金属鋳造業界は依然として、日本の精密製造への強いこだわりと高品質要求によって形作られている。これらのトレンドの融合は、変化する顧客ニーズと持続可能性目標を成功裏に満たしつつ、金属鋳造の世界市場におけるリーダーとしての地位を維持するという日本の決意を示している。

市場セグメントの洞察

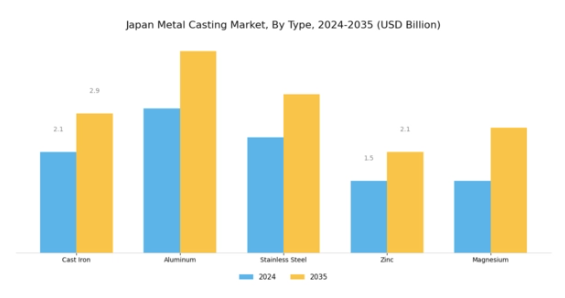

金属鋳造市場 金属別インサイト

日本の金属鋳造市場は著しい発展を遂げており、自動車、航空宇宙、建設など多様な産業に対応する様々なセグメントが存在します。これらのセグメントの中でも、鋳鉄はその優れた鋳造特性、耐久性、耐摩耗性により重要な位置を占めています。

鋳鉄はエンジンブロック、配管継手、高応力下での構造的完全性が求められるその他部品の製造に広く利用されている。アルミニウムセグメントも注目に値し、軽量構造における優先選択肢となり、燃費効率の良い車両やエネルギー効率の高い機械に貢献している。

ステンレス鋼は耐食性により市場での地位を確立し、食品加工や医療機器製造など衛生と持続可能性を重視する産業において不可欠な存在となっている。亜鉛鋳物は優れた機械的特性と鋳造の容易さで知られ、小型で複雑な部品の生産に適しています。

最後に、マグネシウムは軽量な代替材料として、優れた強度重量比により航空宇宙や自動車分野を含む高性能用途で注目を集めています。これらの各セグメントは、イノベーションと持続可能な鋳造ソリューションへの需要拡大に牽引され、日本金属鋳造市場の進展において重要な役割を果たしています。

この分野における継続的な投資と研究開発の取り組みにより、市場はさらに進化し、技術進歩や消費者嗜好の変化から生じる機会を活用しながら、固有の課題に対処することが期待されています。全体として、日本の金属鋳造市場のセグメンテーションは、同国の産業能力に大きく貢献する堅調な状況を反映するとともに、様々な産業の将来の需要に応える態勢を整えています。

金属鋳造市場 材料タイプ別インサイト

日本金属鋳造市場、特に材料タイプセグメントは、産業用途で重要な役割を果たす多様な材料によって特徴づけられる多様な景観を示している。鋳鉄は、優れた機械加工性と耐久性により製造業で重要であり、自動車および重機械セクターで好まれる選択肢となっている。

アルミニウムは、軽量性と耐食性により航空宇宙産業や消費財産業における需要の高まりに応え、引き続き注目を集めている。ステンレス鋼は強度と耐食性に優れ、建設や食品加工などの分野で不可欠な素材です。

亜鉛鋳物は融点が低く流動性に優れるため、消費財の複雑な形状形成に広く利用されています。一方、軽量かつ高強度で知られるマグネシウムは、メーカーがエネルギー効率向上を目指す自動車・電子機器分野で需要が拡大中です。

日本金属鋳造市場におけるこのセグメンテーションは、製造プロセスの技術的進歩だけでなく、持続可能で効率的な材料を求める各産業の進化する嗜好も反映している。その結果、市場はイノベーションと複数分野での応用拡大に牽引され、成長の軌道に乗っている。

金属鋳造市場におけるプロセス別動向

日本金属鋳造市場は着実な成長を遂げており、その発展においてプロセス分野が重要な役割を担っている。この分野には砂型鋳造、ダイカスト、シェルモールド鋳造、重力鋳造、真空鋳造など様々な手法が含まれる。

この中で砂型鋳造は汎用性とコスト効率の高さから依然として主流であり、自動車から消費財に至るまで日本の幅広い産業分野で利用されている。ダイカストは高精度部品の大量生産能力で重要性を持ち、日本経済の要である電子機器・自動車分野を主に支えている。

一方、シェル鋳型鋳造は優れた表面仕上げと寸法精度を提供し、高性能用途での関心を集めている。重力鋳造は複雑形状の製造、特に複雑な組立品の製造に好まれ、様々な産業ニーズを支えている。

真空鋳造は欠陥低減能力に優れ、製品品質を向上させる点が特徴であり、競争の激しい日本市場において不可欠である。全体として、プロセス分野は多様な産業要求に対応しつつ、日本の金属鋳造市場統計と市場全体の成長に寄与する技術間のダイナミックな相互作用を反映している。

金属鋳造市場の最終用途産業インサイト

日本金属鋳造市場の最終用途産業セグメントは、市場動向と成長を牽引する重要な役割を担っている。自動車・輸送部門は、世界的な自動車ハブとしての日本の卓越した地位を踏まえ、主要企業がエネルギー効率と性能向上のための革新と軽量材料に注力していることから、依然として基盤を成している。

建築・建設セグメントは、都市開発やインフラプロジェクトが勢いを増す中、日本の近代化と持続可能性への継続的な重点を反映し、さらに大きく貢献している。鉱業セクターは比較的小規模ながら、必要な原材料の供給に不可欠であり、設備・機械産業は産業用と民生用双方のアプリケーションにおいて生産能力を強化する上で不可欠である。

最後に、消費財分野では金属鋳造の多様性が発揮され、多様な日用品に対応することで、消費者の日常生活における同分野の重要性を裏付けている。これらの分野は総合的に、日本金属鋳造市場全体における成長・発展に向けた日本の戦略的取り組みと整合し、産業横断的な進歩と技術統合の機会を示している。

主要プレイヤーと競争環境

日本金属鋳造市場は、鉄鋳物・非鉄鋳物をはじめとする多様なセグメントで競合する多数のプレイヤーが特徴であり、イノベーションと技術革新に重点が置かれている。

競争環境は、自動車・航空宇宙・製造業など主要産業からの需要(金属鋳造プロセスにおける高精度・高効率が要求される)などの要因によって形成されている。市場参入企業は、生産技術向上・製品品質改善・環境負荷低減を目的とした研究開発投資を拡大している。

さらに、持続可能性と材料リサイクルへの重視が競争戦略に影響を与え、競争力のある価格を維持しつつ環境に配慮した手法の採用を促している。

デジタル化の進展と製造プロセスへのスマート技術統合の潮流も、企業が業務効率と顧客満足度の向上を図る中で、日本金属鋳造市場の競争インサイトを形作る上で重要な役割を果たしている。

川崎重工業は、輸送、エネルギー、産業機械などの分野向けに高品質な金属部品を生産する専門技術で知られる、日本金属鋳造市場において重要な存在感を確立している。

同社は、広範な製造能力と革新への取り組みから恩恵を受けており、急速に進化する市場において競争力を維持している。川崎重工業は、厳格な品質管理システムと先進的な製造プロセスを維持し、厳しい業界基準を満たす信頼性の高い製品を提供していることを誇りとしている。

同社の研究開発への強い注力は、金属鋳造における最先端技術の導入を可能にし、業務効率と製品ラインアップのさらなる強化につながっています。

さらに、川崎重工業はサプライチェーン内の主要プレイヤーとの確立された関係を活かし、市場での地位を強化するとともに、日本国内の多様な顧客基盤へのアクセスを促進しています。

DOWAホールディングスは、建設、自動車、電子機器など様々な産業に対応する幅広い製品とサービスを提供し、日本の金属鋳造市場において重要な役割を果たしている。同社のコアコンピタンスは、非鉄金属鋳造、特に亜鉛およびアルミニウム製品における革新的なアプローチにあり、これが競合他社との差別化要因となっている。

DOWAホールディングスは持続可能性と環境責任への取り組みで知られ、リサイクルや資源利用における効率的な実践を実施している。戦略的なM&Aにより市場プレゼンスを拡大すると同時に、先進的な製造技術の統合を通じて技術力を強化してきた。

ニッチ市場と大規模事業の両方に注力することで、DOWAホールディングスは日本の金属鋳造エコシステムにおいて、高品質なサービス提供と製品多様化の双方の強みを最大限に活かしています。品質管理と顧客サービスへの強いこだわりは、金属鋳造業界における信頼できるパートナーとしての評価をさらに確固たるものとし、国内市場での堅調な成長に貢献しています。

業界動向

日本の金属鋳造市場では近年、いくつかの重要な進展と変化が見られる。川崎重工業やDOWAホールディングスといった企業は、生産能力の強化とより持続可能な製造プロセスへの投資に注力しており、これは日本の環境配慮型技術推進の動きと合致している。

2023年9月には、住友金属工業が鋳造施設の拡張を発表し、自動車分野での需要拡大に対応するためアルミダイカスト部品の生産量増加を図った。

また2023年8月には、日立金属がアイシン精機の少数株式を取得する伝統的な合併が行われ、先進鋳造技術における協業の道が開かれた。過去2~3年間で市場評価額は成長を続けており、輸出需要の増加と製造技術の進歩が大きく影響している。

さらに、新日本製鐵は鋳造工程へのデジタルプロセス統合計画を推進し、業務効率化と生産性向上を図っている。東洋鋼鈑などの企業における自動化と人材育成への注力は、地域における伝統的製造手法の近代化という広範な潮流を反映し、グローバル競争力の確保に寄与している。

市場セグメンテーション

金属鋳造市場金属別展望

- 鋳鉄

- アルミニウム

- ステンレス鋼

- 亜鉛

- マグネシウム

金属鋳造市場 プロセス別展望

- 砂型鋳造

- ダイカスト

- シェルモールド鋳造

- 重力鋳造

- 真空鋳造

金属鋳造市場 材料タイプ別展望

- 鋳鉄

- アルミニウム

- ステンレス鋼

- 亜鉛

- マグネシウム

金属鋳造市場 最終用途産業別展望

- 自動車・輸送機器

- 建築・建設

- 鉱業

- 設備・機械

- 消費財

- 1 エグゼクティブサマリー

- 市場概要

- 1.2 主な調査結果

- 1.3 市場セグメンテーション

- 競争環境

- 1.5 課題と機会

- 1.6 将来

- 展望

- 2 市場導入

- 2.1 定義

- 2.2 調査範囲

- 2.2.1 調査目的

- 2.2.2 前提条件

- 2.2.3 制限事項

- 3 調査方法論

- 3.1 概要

- データマイニング

- 3.3 二次調査

- 3.4 一次調査

- 3.4.2 一次調査の内訳

- 一次インタビューと情報収集プロセス

- 回答者

- 3.5 予測モデル

- 3.6 市場規模推定

- 3.6.2 トップダウンアプローチ

- ボトムアップアプローチ

- 3.7 データ三角測量

- 3.8 検証

- 4 市場動向

- 4.1 概要

- 4.2 推進要因

- 4.3 抑制要因

- 4.4 機会

- 5 市場

- 要因分析

- 5.1 バリューチェーン分析

- 5.2 ポーターの5つの力

- 5.2.1 供給者の交渉力

- 5.2.2 需要者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競合の激しさ

- 分析

- バイヤー

- 5.3 COVID-19 影響分析

- 5.3.2 地域別影響

- 5.3.3 機会と

- 市場影響分析

- 脅威分析

- 6 日本金属鋳造市場、素材別(10億米ドル)

- 6.1 鋳鉄

- 6.2 アルミニウム

- 6.3 ステンレス鋼

- 6.4 亜鉛

- 6.5 マグネシウム

- 7 日本の金属鋳造市場、材料タイプ別(10億米ドル

- 7.1 鋳鉄

- 7.2 アルミニウム

- 7.3 ステンレス鋼

- 7.4 亜鉛

- 7.5 マグネシウム

- 8 日本の金属鋳造市場、プロセス別

- (10億米ドル)

- 8.1 砂型鋳造

- 8.2 ダイカスト

- 8.3 シェルモールド

- 鋳造

- 8.4 重力鋳造

- 8.5 真空鋳造

- 9 日本の金属

- 鋳造市場、最終用途産業別 (10億米ドル)

- 9.1 自動車・輸送

- 9.2 建築・建設

- 9.3 鉱業

- 9.4 設備・機械

- 9.5 消費財

- 10 競争環境

- 10.1 概要

- 10.2 競争分析

- 10.3 市場シェア分析

- 10.4 金属鋳造市場における主要成長戦略

- 10.5 競争

- ベンチマーキング

- 10.6 金属鋳造市場における開発件数ベースの主要プレイヤー

-

- 10.7 主要な開発動向と成長戦略

- 10.7.2 合併・買収

- 10.7.3 ジョイントベンチャー

- 新製品発売/サービス展開

- 10.8 主要企業の財務マトリックス

- 10.8.2 主要企業の研究開発費(2023年)

- 売上高と営業利益

- 10.7 主要な開発動向と成長戦略

- 11 企業プロファイル

- 11.1 川崎重工業

- 11.1.1 財務概要

- 11.1.2 提供製品

- 11.1.3 主要動向

- 11.1.5 主要戦略

- 概要

- SWOT分析

- 11.2 DOWA Holdings

- 11.2.2 提供製品

- 11.2.3 主要動向

- 11.2.4 SWOT分析

- 11.2.5 主要戦略

- 財務概要

- 11.3 三井物産

- 11.3.1 財務概要

- 11.3.2 提供製品

- 11.3.3 主要な展開

- 11.3.4 SWOT分析

- 11.3.5 主要戦略

- 11.4 大和ホールディングス

- 11.4.1 財務概要

- 11.4.3 主要な展開

- 11.4.4 SWOT分析

- 提供製品

- 主要戦略

- 11.5 東洋鋼鈑

- 11.5.1 財務概要

- 11.5.3 主要動向

- 11.5.4 SWOT分析

- 11.5.5 主要戦略

- 提供製品

- 11.6 日立金属

- 11.6.1 財務概要

- 11.6.2 提供製品

- 11.6.3 主な展開

- 11.6.4 SWOT

- 11.6.5 主な戦略

- 分析

- 11.7 住友金属工業

- 11.7.1 財務概要

- 11.7.2 提供製品

- 11.7.3 主な展開

- 11.7.4 SWOT 分析

- 11.7.5 主な戦略

- 11.8 日新製鋼

- 11.8.1 財務概要

- 11.8.2 提供製品

- 11.8.3 主要

- 11.8.4 SWOT 分析

- 11.8.5 主要戦略

- 11.9.1 財務概要

- 11.9.2 提供製品

- 11.9.3 主要開発

- 11.9.4 SWOT 分析

- 11.9.5 主要戦略

- 開発

- 古河電気工業

- 11.10 積水化学工業

- 11.10.1 財務概要

- 11.10.2 提供製品

- 11.10.3 主要動向

- 11.10.4 SWOT分析

- 提供製品

- 主要戦略

- 11.11 アイシン精機

- 11.11.1 財務概要

- 11.11.3 主要動向

- 11.11.4 SWOT分析

- 11.11.5 主要戦略

- 提供製品

- 11.12 大同特殊鋼

- 11.12.1 財務概要

- 11.12.2 提供製品

- 11.12.3 主要動向

- 11.12.4 SWOT

- 11.12.5 主要戦略

- 分析

- 11.13 豊田通商

- 11.13.2 提供製品

- 11.13.3 主な展開

- 11.13.4 SWOT 分析

- 11.13.5 主要戦略

- 財務概要

- 11.14 フジクラ

- 11.14.1 財務概要

- 11.14.2 提供製品

- 11.14.4 SWOT 分析

- 11.14.5 主要戦略

- カセイ

- 主な展開

- 11.15 新日本製鉄

- 11.15.1 財務概要

- 11.15.2 製品

- 11.15.3 主な展開

- 11.15.4 SWOT 分析

- 提供

- 主要戦略

- 11.1 川崎重工業

- 12 付録

- 12.1 参考文献

- 12.2 関連レポート

10.7 主要動向と成長戦略

11.4.2 製品

❖本調査資料に関するお問い合わせはこちら❖