❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

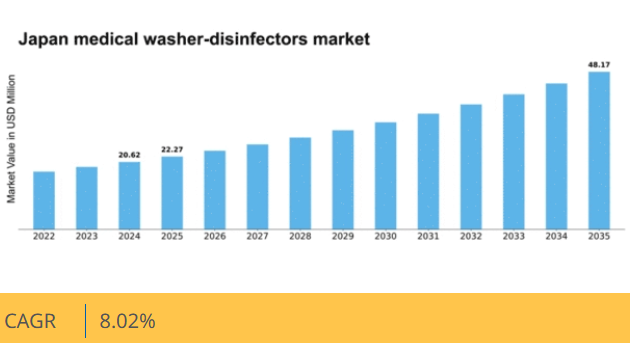

Market Research Futureの分析によると、2024年の日本の医療用洗浄消毒器市場規模は2062万米ドルと推定された。日本の医療用洗浄消毒器市場は、2025年の22.28百万米ドルから2035年までに48.17百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.0%を示すと予測されている。

主要市場動向とハイライト

日本の医療用洗浄消毒器市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 技術進歩により、日本の医療用洗浄消毒器の効率性と有効性が向上しています。

- この市場で最大のセグメントは病院部門であり、最も急成長しているセグメントは外来診療施設です。

- 持続可能性への取り組みが、日本の医療提供者の購買決定にますます影響を与えています。

- 主要な市場推進要因には、医療費支出の増加と感染対策への注目の高まりが含まれる。

日本医療用洗浄消毒器市場

CAGR

8.02%

市場規模と予測

2024年市場規模20.62 (百万米ドル)2035年市場規模48.17 (百万米ドル)CAGR (2025 – 2035)8.02%

主要プレイヤー

Getinge (SE), Miele (DE), STERIS (US), Ecolab (US), Belimed (CH), Hygiena (US), Cisa (IT), MediClean (US)

日本の医療用洗浄消毒器市場の動向

日本の医療用洗浄消毒器市場は現在、顕著な成長を遂げている。この成長は、感染管理に対する意識の高まりと、医療施設における厳格な衛生基準の必要性によって推進されている。病院や診療所が患者の安全を確保しつつ業務効率の向上を図る中、先進的な洗浄技術への需要が増加している。この傾向は、医療インフラの改善と革新的な医療機器の導入促進を目的とした政府の取り組みによってさらに後押しされている。その結果、メーカーは医療提供者の進化するニーズを満たす、より効率的で環境に優しい洗浄消毒機の開発に注力している。加えて、医療用洗浄消毒器市場は自動化とデジタル化へと移行しつつある。施設では洗浄プロセスへのスマート技術導入が進み、消毒サイクルの監視・管理が向上している。この移行は資源利用の最適化だけでなく、規制基準への適合性向上にも寄与する。さらに、持続可能性への重視が高まる中、メーカーは環境目標に沿ったエコ素材や省エネ設計の探求を加速させている。全体として、日本の医療用洗浄消毒器市場の状況は急速に進化しており、医療分野のダイナミックな性質を反映している。

技術的進歩

医療用洗浄消毒器市場では技術革新が急増している。メーカーは自動洗浄サイクル、リアルタイム監視、データ分析などの先進機能を積極的に組み込んでいる。これらの機能強化は効率性の向上と厳格な衛生基準への準拠確保を目的としている。

持続可能性への取り組み

医療用洗浄消毒器市場では持続可能性への注目が高まっている。環境負荷低減のため、企業はエコ素材や省エネ設計を模索中だ。この傾向は廃棄物削減と環境配慮型実践促進という医療分野全体の目標と合致する。

規制順守

医療用洗浄消毒器市場は厳格な規制要件の影響を受ける。医療施設は感染管理や機器性能に関する厳格なガイドラインの遵守を義務付けられており、これらの基準を満たす、あるいは上回る洗浄消毒器への需要が高まっています。

日本の医療用洗浄消毒器市場の推進要因

高齢化

日本の人口構造が高度に高齢化していることは、医療用洗浄消毒器市場に大きな影響を与えています。65歳以上の人口が約28%を占める中、医療サービスへの需要は急増しています。この人口動態の傾向は、高度な滅菌技術を備えた医療施設の強化を必要としています。高齢者は一般的により多くの医療的ケアを必要とするため、病院は器具や機器が徹底的に消毒されていることを保証せざるを得ません。医療用洗浄消毒器市場はこの傾向から恩恵を受ける可能性が高いです。医療提供者は感染管理対策と患者ケア基準の向上を追求しており、これらの必須機器の導入を促進しています。

感染管理への注力

医療現場における感染管理への注目の高まりは、医療用洗浄消毒器市場の重要な推進要因である。日本では、医療施設が患者の健康を守るため、厳格な感染予防プロトコルを優先している。この衛生管理への重点化により、洗浄消毒器を含む消毒技術への投資が増加している。病院が院内感染(HAI)の削減を目指す中、効果的な洗浄・消毒ソリューションへの需要は高まる見込みである。医療機関が業務における高い清潔さと安全性の維持の重要性を認識するにつれ、医療用洗浄消毒器市場は成長が見込まれる。

医療費支出の増加

日本の医療費支出増加は、医療用洗浄消毒器市場の重要な推進要因である。政府が医療サービスにより多くの資金を配分するにつれ、病院や診療所は洗浄消毒器を含む先進的な医療機器への投資を行う可能性が高い。2025年には日本の医療費支出は約42兆円に達すると予測され、前年比約5%の成長を示す。この予算増加により、医療機関は滅菌プロセスをアップグレードし、厳格な衛生基準への準拠を確保できる。その結果、患者の安全と業務効率の維持に重要な役割を果たす効率的で信頼性の高い医療用洗浄消毒器の需要が急増すると予想される。

医療分野における技術統合

医療分野への先進技術統合は、医療用洗浄消毒器市場の重要な推進要因である。IoT対応機器や自動化システムなどの革新技術は、消毒プロセスの効率性と有効性を高める。日本では、病院が業務効率化と患者アウトカム改善のためにスマート技術の導入を加速している。施設がこれらの技術を業務フローに組み込もうとするにつれ、医療用洗浄消毒器市場は成長すると予測される。2025年までに、自動洗浄消毒機の導入率は約15%増加すると予測されており、医療提供者の進化するニーズに応える、より高度で信頼性の高い消毒ソリューションへの移行を反映しています。

環境持続可能性への意識の高まり

医療提供者の間で高まる環境持続可能性への意識が、医療用洗浄消毒器市場に影響を与えています。日本では環境に優しい実践への顕著な移行が見られ、病院は環境への影響を最小限に抑える消毒ソリューションを求めるようになっています。この傾向は、高い消毒基準を維持しながら水とエネルギーの使用量を削減する洗浄消毒機の需要増加に反映されています。医療施設が持続可能性目標との整合を図る中、患者の安全と生態系保全の両方を支援する効率的で環境に配慮した洗浄技術への需要に牽引され、医療用洗浄消毒機市場は拡大する見込みです。

市場セグメントの洞察

日本医療用洗浄消毒器市場 セグメント別洞察

日本医療用洗浄消毒器市場 セグメント別洞察

医療用洗浄消毒器市場 製品タイプ別洞察

医療用洗浄消毒器市場 製品タイプ別洞察

日本医療用洗浄消毒器市場は著しい進展を見せており、特に製品タイプセグメントが注目されている。このセグメントは、据え置き型、卓上型、その他の製品タイプに分類される。大型医療施設では、大量の外科用器具や機器を処理できる点から、据置型洗浄消毒器が高く評価されている。その頑丈な設計と効果的な洗浄能力は日本の厳格な衛生基準に適合し、病院や診療所が患者の安全と業務効率を確保する上で不可欠である。一方、コンパクトなサイズと利便性から、特に小規模な医療施設や研究所では卓上型モデルが注目を集めている。

これらの装置は、ワークフローの最適化を目指す医療分野の進化するニーズに応え、過剰なスペースを占有することなく効率的な消毒プロセスを実現します。このような適応性は、スペース制約が顕著な日本の人口密集都市部において極めて重要です。その他の製品タイプは、様々な医療現場における特定の要件に対応することで市場の多様性に貢献しています。このセグメントには、歯科、獣医、研究機関などにおける特殊用途向けに設計された高度に専門化された機器が含まれ、あらゆる潜在的なニーズに対して適切なソリューションが提供されることを保証します。

医療用洗浄消毒器 市場タイプ別インサイト

医療用洗浄消毒器 市場タイプ別インサイト

日本の医療用洗浄消毒器市場は多様なタイプが存在し、主にシングルチャンバー型とマルチチャンバー型に分類される。シングルチャンバー型洗浄消毒器は、コンパクトで効率的な洗浄ソリューションを必要とする医療施設に不可欠であり、単一コンパートメント内で様々な医療器具の効果的な消毒を可能にする。スペースが限られ、効率的なワークフローが求められる小規模な診療所や外科センターでは、このタイプが好まれます。一方、多室式洗浄消毒器は、大量の器具を同時に処理する必要がある大規模病院や施設において重要な役割を果たします。

これらのユニットは、洗浄と消毒を別々のチャンバーで行うことで生産性を向上させ、全体的な効率を高め、より高い清潔基準を確保します。日本における感染管理と規制順守への関心の高まりは、医療提供者が患者の安全と業務効率を優先する中で、両タイプの需要を牽引している。このセグメントは、小規模医療機関が直面するスペース制約と大規模施設における処理能力への高い需要の両方に対応し、日本の医療システム内の多様なニーズに応える重要な役割を担い続けている。これらの機器における先進技術の採用が増加傾向にあることは、市場における重要性をさらに高める傾向を示している。

医療用洗浄消毒器市場における技術動向

医療用洗浄消毒器市場における技術動向

日本医療用洗浄消毒器市場の技術セグメントは、医療機器衛生の効率性と有効性向上において重要な役割を果たす。様々な技術の中でも、完全自動化システムは人的ミスを低減し手動介入を最小限に抑える能力により普及が進み、高い処理能力と安定した洗浄サイクルを実現している。これは日本の安全性と質の高い医療への取り組みと合致する。一方、半自動システムは自動化と手動制御のバランスを求める施設に対応し、柔軟性とコスト効率性を提供します。

これらの技術の重要性は、日本の拡大する医療インフラと、効率的な衛生プロセスを必要とする厳格な規制によって強調されている。さらに、技術の進歩が革新を推進し、洗浄効果とプロセス速度の向上に貢献している。これは公衆衛生と衛生基準を重視することで知られる国において極めて重要である。このダイナミックな状況は、施設運営を強化するだけでなく、感染管理などの課題にも対応しており、これらの技術セグメントは日本の医療用洗浄消毒器の継続的な進化において不可欠である。

医療用洗浄消毒器市場の用途別インサイト

医療用洗浄消毒器市場の用途別インサイト

日本の医療用洗浄消毒器市場は、医療現場における衛生管理と感染制御に不可欠な複数の主要用途に焦点を当てています。特に医療分野は重要度が高く、手術器具の洗浄・消毒を包含することで院内感染リスクを最小化します。厳格な規制と患者安全への意識向上により、このセグメントが市場を牽引する傾向にあります。歯科用途も重要な役割を担っており、歯科診療では交差汚染を防止し患者の信頼を確保するため、器具の入念な洗浄が求められます。

さらに、その他の用途は臨床、検査室、獣医療環境における多様なニーズに対応することで、市場全体の形成に寄与しています。これらの用途は総合的に、医療活動の増加と規制基準の進化によって推進される高度な消毒手法への需要拡大を支えています。日本の医療用洗浄消毒器市場は、技術革新とあらゆる医療環境における清潔さへの注目の高まりを原動力に、成長が見込まれています。

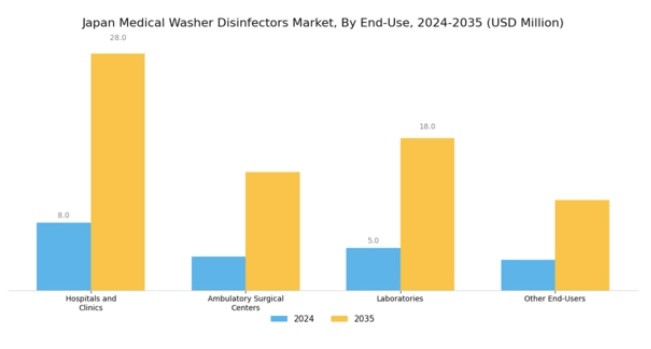

医療用洗浄消毒器市場のエンドユーザー別インサイト

医療用洗浄消毒器市場のエンドユーザー別インサイト

日本の医療用洗浄消毒器市場は、病院・診療所、外来手術センター、検査室、その他のエンドユーザーを含む多様なエンドユーザーセグメントによって大きく影響を受けています。病院・診療所は患者安全の維持と医療規制遵守のため、大量の医療機器滅菌を必要とする重要なセグメントである。外来手術の増加傾向に伴い、効率的な洗浄ソリューションが業務効率化と感染管理強化のために求められる外来手術センターも急速に拡大している。

臨床診断・研究で重要な役割を担う検査室では、検査結果の信頼性確保と検査室基準維持のため、強力な消毒方法が不可欠である。その他のエンドユーザーには様々な医療施設が含まれ、各施設が専門的な消毒ニーズと革新的な洗浄技術を通じて市場全体の成長に寄与している。このセグメンテーションは、厳格な規制と高まる患者安全への懸念を背景に、日本のあらゆる医療現場で衛生意識と滅菌の重要性に対する認識が高まっていることを反映している。これらの要因が相まって、日本の医療業界において洗浄消毒機の運用効率と患者アウトカムの向上に果たす重要な役割が浮き彫りとなっている。

主要企業と競争環境

日本の医療用洗浄消毒器市場は、技術革新、規制順守、強化された感染管理対策への需要によってますます形作られる競争環境が特徴です。Getinge(スウェーデン)、STERIS(米国)、Miele(ドイツ)などの主要企業は、技術革新と業務効率化を重視した戦略的取り組みを通じて積極的に市場での地位を確立している。例えばGetinge(スウェーデン)は、製品ラインへのデジタルソリューション統合に注力しており、これはユーザー体験を向上させるだけでなく、医療現場における自動化への拡大傾向にも合致している。一方、STERIS(米国)は製品ポートフォリオを拡大し、より環境に優しい選択肢を追加。これは業界全体で進む持続可能性へのシフトを反映している。Miele(ドイツ)は高品質なエンジニアリングへの評価を継続的に活用し、洗浄消毒器が厳しい規制基準を満たすことを保証すると同時に、プレミアム市場セグメントへの訴求も図っている。

事業戦略面では、リードタイム短縮とサプライチェーンのレジリエンス強化を目的に、製造の現地化が進んでいる。このアプローチは、俊敏性が競争優位性をもたらす中程度の分散市場において特に効果的だ。これらの主要プレイヤーの総合的な影響力は極めて大きく、イノベーションを牽引するだけでなく、中小企業が追随すべき品質・コンプライアンスのベンチマークを設定している。

2025年10月、ゲティンゲ(スウェーデン)はAI駆動型モニタリングシステムを搭載した新型洗浄消毒器のラインを発表した。この戦略的展開は運用効率の向上と人的ミスのリスク低減につながり、患者安全性の向上に寄与する見込みである。製品へのAI技術統合により、先進的技術ソリューションを重視する医療機関向けに、ゲティンゲは市場リーダーとしての地位を確立する可能性がある。

2025年9月、ステリス(米国)は主要な日本の医療提供者と提携し、特定の臨床ニーズに合わせたカスタマイズ型洗浄消毒器の開発を開始した。この協業はステリスの日本市場における基盤強化だけでなく、現地の医療課題を理解し解決する姿勢を示すものである。こうした提携は、企業が特注ソリューションを通じて市場浸透を深めようとする傾向を反映している。

2025年8月、ミーレ(ドイツ)は現地販売代理店との連携により日本国内の販売網を拡大し、サービス提供と顧客サポートを強化した。この戦略的措置は、ローカライズされたサポートがユーザー体験を大幅に向上させるため、ミーレの市場存在感と顧客満足度の向上に寄与する見込みである。サービス品質に焦点を当てることで、顧客ロイヤルティがサービス品質にますます依存する競争環境において、ミーレは差別化を図れる可能性がある。

2025年11月現在、医療用洗浄消毒器市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術統合の影響を強く受けている。複雑な医療ニーズへの対応において協業の価値が認識される中、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格のみならず、イノベーションと技術進歩にますます依存していくと見られる。サプライチェーンの信頼性を効果的に活用し、先端技術への投資を実行できる企業が、この進化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本の医療用洗浄消毒器市場における最近の動向は、医療現場における高度な衛生技術への重視が高まっていることを示している。ハーナー、スティールコ、Kサニタイゼーション、ゲティンゲなどの企業は、特にCOVID-19パンデミックを契機とした感染管理ソリューションへの需要増加に対応し、製品ラインの強化に注力している。ステリスやハイジエナといった主要プレイヤーは、効率性と有効性を向上させる革新的な設計・機能に焦点を当て、研究開発(R&D)へ多額の投資を行っている。

2022年9月にはミーレが医療分野の洗浄プロセス最適化を目的とした新型洗浄消毒器シリーズを発表し、自動化と業務効率化への継続的傾向を反映している。

さらに2023年7月にはベリメッドが信頼性の高い洗浄消毒器の需要増に対応するため、日本における製造能力の拡大を報告。これは業界の堅調な成長可能性を浮き彫りにしている。これらの企業の市場評価額は、技術進歩と日本国内医療施設における衛生基準への規制強化を背景に上昇傾向にある。過去2年間では統合の動きが目立つものの、主要企業間での大規模な合併・買収は公表されていない。

将来展望

日本医療用洗浄消毒器市場の将来展望

医療用洗浄消毒器市場は、技術進歩と医療水準の向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.02%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- IoT統合によるリアルタイム監視・保守ソリューション

- 規制要求を満たす環境配慮型消毒剤の開発

- コンパクトで効率的な洗浄消毒器による外来施設への展開。

2035年までに、イノベーションと進化する医療ニーズに牽引され、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本医療用洗浄消毒器市場 タイプ別展望

- シングルチャンバー

- マルチチャンバー

日本医療用洗浄消毒器市場 エンドユース別展望

- 病院・診療所

- 外来手術センター

- 検査室

- その他のエンドユーザー

日本医療用洗浄消毒器市場 製品別展望

- 据え置き型

- 卓上型

- その他製品タイプ

日本医療用洗浄消毒器市場 技術別展望

- 全自動

- 半自動

日本医療用洗浄消毒器市場 用途別展望

- 医療

- 歯科

- その他用途

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 産業用オートメーション・機器、製品別(百万米ドル)

- 4.1.1 据え置き型

- 4.1.2 ベンチトップ型

- 4.1.3 その他の製品タイプ

- 4.2 産業用オートメーション・機器、タイプ別(百万米ドル)

- 4.2.1 シングルチャンバー

- 4.2.2 マルチチャンバー

- 4.3 産業用オートメーション・機器、技術別(百万米ドル)

- 4.3.1 完全自動化

- 4.3.2 半自動化

- 4.4 産業用自動化・機器、用途別(百万米ドル)

- 4.4.1 医療

- 4.4.2 歯科

- 4.4.3 その他の用途

- 4.5 産業用自動化・機器、最終用途別(百万米ドル)

- 4.5.1 病院・診療所

- 4.5.2 外来手術センター

- 4.5.3 研究所

- 4.5.4 その他のエンドユーザー 5

- 4.1 産業用オートメーション・機器、製品別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ゲティンゲ(スウェーデン)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ミレ(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 STERIS(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エコラボ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ベリメッド(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ハイジエナ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Cisa(イタリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 メディクリーン(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ゲティンゲ(スウェーデン)

- 5.1 競争環境