❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、医療用手袋市場の規模は2024年に58億1,000万米ドルと推定されております。

医療用手袋産業は、2025年の62億2900万米ドルから2035年までに125億1000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.22%を示すと予測されています。

主要な市場動向とハイライト

医療用手袋市場は、持続可能性と革新性に向けたダイナミックな変化を経験しております。

- 北米は、先進的な医療インフラと厳格な規制に支えられ、医療用手袋の最大の市場であり続けております。

- アジア太平洋地域は、医療投資の増加と人口増加を背景に、最も急速に成長する市場として台頭しています。

- 使い捨て手袋が市場を支配する一方、感染管理への意識の高まりにより、手術用手袋が最も急速な成長を見せています。

- 主な市場推進要因としては、医療費の増加と感染管理への意識向上があり、これらが様々なセグメントにおける需要を牽引しています。

主要企業

Top Glove Corporation Berhad (MY), Hartalega Holdings Berhad (MY), Kossan Rubber Industries Bhd (MY), Ansell Limited (AU), Semperit AG Holding (AT), Rubberex Corporation (M) Berhad (MY), Supermax Corporation Berhad (MY), Medline Industries, Inc. (US), Cardinal Health, Inc. (US)

医療用手袋市場の動向

医療用手袋市場は現在、需要と供給に影響を与える様々な要因により、ダイナミックな進化を遂げております。医療現場における衛生と安全性への意識の高まりが、成長の主要な推進力となっているようです。医療提供者が保護具の重要性を強調する中、様々な用途において医療用手袋の採用が急増する可能性が高いと考えられます。

さらに、製造技術の進歩により、これらの手袋の品質と性能が向上し、医療専門家の間でより広く受け入れられる可能性があります。衛生への注目が高まっていることに加え、医療用手袋が厳しい安全基準を満たすことを保証するための規制枠組みも進化しています。この規制環境は、メーカーに製品の革新と改善を促し、医療用手袋市場内の競争を促進する可能性があります。さらに、慢性疾患の有病率の上昇と医療施設の拡大が、需要をさらに刺激する可能性があります。市場がこれらの変化に適応し続ける中、既存企業と新規参入企業の双方が新たなトレンドを活用する機会を得て、持続的な成長が見込まれます。

持続可能性への取り組み

医療用手袋市場は、持続可能性への取り組みの影響をますます受けています。メーカーは環境負荷を低減するため、エコフレンドリーな素材や製造プロセスを模索しています。この傾向は、持続可能な製品に対する消費者の嗜好の高まりを反映しており、手袋素材やリサイクル手法の革新を促進する可能性があります。

技術的進歩

手袋製造における技術的進歩が医療用手袋市場を再構築しています。改良された素材や強化されたバリア特性などの革新は、手袋の性能向上につながる可能性があります。これらの進展は、生産効率の向上と医療従事者の安全性の向上につながる可能性があります。

カスタマイズと特殊製品

医療用手袋市場では、カスタマイズと特殊製品への顕著な移行が見られます。医療提供者は、特定の処置や患者のニーズに合わせた手袋を求めています。この傾向は、画一的な解決策からの脱却を示唆しており、より多様な製品ラインの展開につながる可能性があります。

医療用手袋市場の推進要因

医療費支出の増加

様々な地域における医療費支出の増加は、医療用手袋市場の重要な推進要因と見られます。各国が医療により多くの資源を割り当てるにつれ、手袋を含む医療用品の需要は増加する見込みです。最近のデータによれば、今後数年間で医療支出は約5.4%の年平均成長率で増加すると予測されています。この傾向は、医療施設が安全確保と健康規制への準拠のために防護装備への投資を拡大することを示唆しています。その結果、病院や診療所が患者と医療従事者の双方を保護するため高品質な手袋の調達を優先する中、医療用手袋市場は安全と衛生へのこの高まる注目から恩恵を受けると予想されます。

規制順守と基準

医療用手袋の使用を規制する厳格なコンプライアンスと基準は、医療用手袋市場に影響を与える重要な要素です。規制機関は、手袋を含む医療製品の安全性と有効性を確保するためのガイドラインを定めています。これらの規制への準拠はメーカーにとって不可欠であり、違反は厳しい罰則や市場アクセス喪失につながる可能性があります。したがって、医療用手袋市場は、耐久性、バリア保護、生体適合性などの試験を含むこれらの基準をメーカーが遵守する必要性によって形作られています。規制が進化するにつれ、メーカーはこれらの要件を満たすために製品の革新と改善を進める可能性が高く、それにより医療用手袋市場の成長が促進されます。

新興市場からの需要拡大

新興市場からの需要拡大は、医療用手袋市場にとって重要な推進要因です。経済が発展するにつれ、医療インフラの改善や医療用品へのアクセス向上に注力する傾向が強まっています。新興市場では医療施設の増加が見られ、これが医療用手袋の需要を牽引しています。データによれば、アジア太平洋地域や南米アメリカなどの地域では医療投資が急速に拡大しており、医療用品の調達量が増加しています。この傾向は、医療従事者が医療行為における安全性と衛生面への高まる期待に応えようとする中で、医療用手袋市場がこれらの地域で大幅に拡大する可能性を示しています。

感染管理に対する意識の高まり

感染管理対策への意識の高まりは、医療用手袋市場を後押しする可能性があります。医療関連感染が依然として重大な懸念事項であることから、予防策への重点が強化されています。この意識は医療従事者に限らず、患者も処置中の医療用手袋使用の重要性についてより理解を深めています。データによれば、医療関連感染の蔓延により、医療施設は手袋の必須使用を含む厳格な感染管理プロトコルを採用するよう促されています。この傾向は、機関が患者の安全性を高め、感染リスクを最小限に抑えようとする中で、医療用手袋の持続的な需要を示唆しており、医療用手袋市場の成長を促進しています。

製造における技術革新

医療用手袋の製造プロセスにおける技術革新は、医療用手袋市場を変革する可能性を秘めています。材料科学と生産技術の進歩により、保護性、快適性、操作性を向上させた手袋の開発が進んでいます。例えば、合成素材の導入により、ラテックスアレルギーを持つ方々に適したラテックスフリー手袋の製造が可能となりました。さらに、製造工程の自動化により効率性が向上し、生産コストが削減されています。これらの技術が進化を続ける中、医療提供者が業務における最適な安全性と性能を確保するため最新の技術革新を求めるにつれ、医療用手袋市場を牽引していくことが期待されます。

市場セグメントの洞察

種類別:使い捨て手袋(最大)対手術用手袋(最速成長)

医療用手袋市場は、使い捨て手袋、再利用可能手袋、手術用手袋、診察用手袋に分類されます。このうち、使い捨て手袋は様々な医療現場で広く使用されていることから最大の市場シェアを占めています。その利便性と手頃な価格により、日常的な医療行為に不可欠な存在です。一方、手術用手袋は、手術件数の増加と感染管理への注目の高まりを背景に、最も成長が速いセグメントとして勢いを増しています。

使い捨て手袋(主流)対 手術用手袋(新興)

使い捨て手袋は医療用手袋市場における基本構成要素であり、その汎用性と使いやすさからセグメントを支配しています。単回使用特性により交差汚染リスクを最小限に抑えられる点が評価されています。一方、手術用手袋は依然として重要ながら、医療産業の進歩に牽引される新興セグメントです。外科手術向けに設計された特殊性は、無菌状態の維持と医療従事者の保護においてその重要性を裏付けています。感染管理への意識が高まる中、特にパンデミック後には、外科用手袋の需要が増加しており、これは外科インフラと安全プロトコルへの投資拡大を反映しています。

素材別:ニトリル(最大シェア)対 ビニール(最も急成長)

医療用手袋市場は種類別に多様な分布を示しており、優れた耐久性と耐薬品性からニトリル手袋が市場シェアを大きくリードしています。かつて最も一般的な選択肢であったラテックス手袋は、主に使用者におけるアレルギー反応のため減少傾向にあります。一方、ビニール手袋はコスト効率に優れた代替品として注目を集めています。ポリエチレン手袋はシェアが小さく、主に医療現場における特定の作業に使用されています。

ニトリル(主流)対 ビニール(新興)

ニトリル手袋は医療用手袋市場における主流の選択肢として認知されており、高い耐穿刺性と耐薬品性を備えているため、幅広い医療用途に最適です。高い安全性と快適性、触覚感度を提供するため、医療従事者による採用が増加しています。一方、ビニール手袋は特に短期間の使用において、急速に人気が高まる代替品として台頭しています。低リスク環境において特に経済的な選択肢を提供し、柔軟性と使いやすさが評価されています。この増加する選好は、医療分野における費用対効果の高いソリューションへの移行を反映しています。

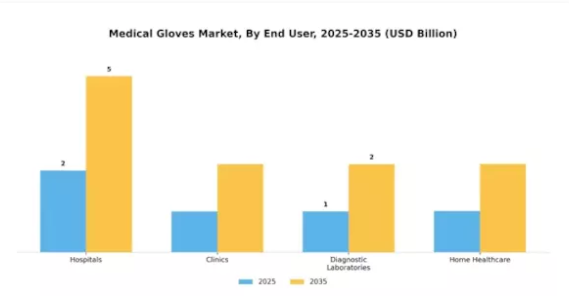

エンドユーザー別:病院(最大)対クリニック(最速成長)

医療用手袋市場はエンドユーザー分布の影響を大きく受けており、病院が最大の市場シェアを占めています。手術件数の多さと厳格な衛生基準を必要とする患者ケアのため、病院が医療用手袋の主要な消費先となっています。クリニックは外来診療と予防医療への注目の高まりを背景に、医療用手袋の需要増加に寄与する重要なセグメントとして続いています。近年、診療所における医療用手袋の需要は急速に増加しており、市場で最も成長が著しいセグメントとなっています。この成長は、外来診療の増加と、様々な医療現場における感染管理や安全対策への意識の高まりによって促進されています。外来手術の普及拡大と疾病対策の取り組みが、このセグメントの拡大を牽引する主な要因です。

病院(主流)対クリニック(新興)

病院は、手術や患者対応時に手袋の使用が不可欠な幅広いサービスを提供するため、医療用手袋市場における主要なエンドユーザーとして認識されています。病院では通常、感染予防に不可欠な高品質で耐久性のある滅菌手袋が求められます。その結果、病院は厳格な規制基準を満たす多様な医療用手袋に投資しています。一方、診療所は新興市場セグメントであり、定期健診や予防医療対策の増加を背景に医療用手袋の採用が急速に進んでいます。診療所では、一般健診から小手術まで幅広い患者に対応するため、汎用性が高くコスト効率の良い手袋が求められます。診療所における手袋使用量の増加傾向は、感染伝播リスクへの認識の高まりと衛生管理の重要性が反映されたものです。

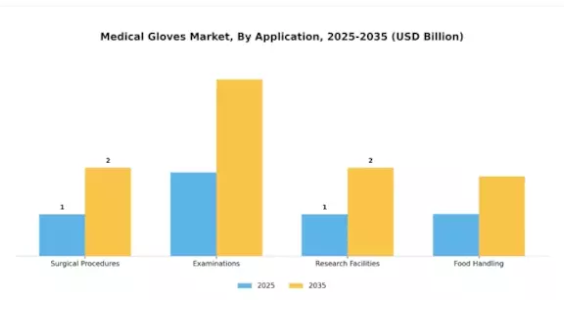

用途別: 外科手術(最大)対 診察(最速成長)

医療用手袋市場は、外科手術、診察、研究施設、食品取り扱いなど様々な用途に分類されます。このうち外科手術は厳格な衛生・安全基準を必要とするため最大のシェアを占めています。一方、診察分野は予防医療や定期健診への関心の高まり、特に外来診療環境において急速に成長しています。これらのセグメントは、それぞれ異なる市場ニーズを持つ多様な応用範囲を示しています。成長傾向においては、定期的な評価における防護具の重要性をより多くの医療提供者が強調するにつれ、診察用手袋セグメントが勢いを増しています。この成長は、規制の変更と感染予防に関する消費者意識の高まりによって促進されています。一方、外科手術セグメントは、特に発展途上地域における世界的な外科手術件数の増加により、依然として支配的な地位を維持しています。この二つの動向は、メーカーにとって、確立されたニーズと新興のニーズの両方に応えるための革新の機会を提供しています。

外科手術:主流 vs 診察:新興

外科手術は医療用手袋市場において主流の用途セグメントであり、患者安全を確保するための厳格な規制と高品質素材の必要性が特徴です。これらの手袋は通常、ラテックス、ニトリル、またはビニール製で、複雑な外科的処置中に高い触覚感度と保護性能を提供します。一方、診察用手袋は新興セグメントに分類され、感染管理を重視した様々な医療現場に対応しています。この分野では、アレルギー患者向けの非ラテックス製品を含む多様な製品種類と技術革新が特徴です。このセグメントの進化は、臨床環境と個人環境の両方における安全意識の高まりを反映しており、市場全体の中で急速に発展する領域として位置づけられています。

医療用手袋市場に関する詳細なインサイトを入手する

地域別インサイト

世界の医療用手袋市場は、2024年に58億1,000万米ドルの規模に達すると予測されており、全地域で堅調な需要が反映されています。北米は21億米ドルの市場規模で主導的立場にあり、主に厳格な医療規制と先進的な医療インフラに牽引され、2035年までに46億米ドルへ成長すると見込まれています。ヨーロッパは2024年に12億米ドルの市場規模でこれに続き、医療現場における安全基準の重視から28億米ドルまで拡大する見込みです。

アジア太平洋地域は2024年に15億米ドルの規模で、インドや中国などにおける医療アクセスの向上と人口増加に起因する大きな成長機会を背景に、32億米ドルまで上昇すると予測されています。南米地域は2024年に0.7億米ドルの市場規模を有し、医療の改善が手袋使用を促進する中、1.5億米ドルを目指します。最後に、中東アフリカ地域は0.31億米ドルの市場規模を有し、経済成長に伴う医療サービスへの継続的な投資を反映し、2035年までに0.9億米ドルに達すると予想されます。

このセグメント別市場データは、グローバル医療用手袋市場の主要な動向を浮き彫りにし、各地域の成長を牽引する要因を明らかにしています。

主要企業と競争環境

グローバル医療用手袋市場は、感染管理への意識向上と衛生基準維持の必要性から医療分野での需要が急増していることを背景に、著しい成長を遂げています。競争環境は、革新的な製品開発と市場シェア拡大を目指す製造業者や供給業者を含む多数のプレイヤーによって特徴づけられています。消費者の健康意識の高まり、医療行為に関する厳格な規制、医療産業の爆発的成長といった要因が、この市場における競争を促進しています。

競合他社を出し抜こうとする中、競争に関する知見は、トレンドや顧客嗜好を理解し、投資・拡大の機会を特定するために不可欠です。センパーメッド社は、高品質医療用手袋の製造における豊富な経験と専門知識を活かし、グローバル医療用手袋市場で顕著な存在感を確立しています。同社の強みは、保護性と使いやすさを向上させる先進的な手袋技術の開発と革新への注力にあります。国際基準への準拠は品質への取り組みを体現しており、評判を高めるだけでなく医療従事者の信頼を築いています。

さらに、同社は最先端の製造プロセスへの投資により、多様な医療ニーズに対応する幅広い医療用手袋を提供可能とし、市場における競争的優位性を高めています。グローバル医療用手袋市場において、ダイナレックス社は診察用手袋、手術用手袋、その他の使い捨て医療用品を含む包括的な製品ポートフォリオを提供することで、重要なニッチ市場を開拓しました。ダイナレックス社は流通チャネルにおける強力な存在感で知られ、世界中の様々な医療現場において幅広い顧客層に製品を届けております。

同社の強みは、医療従事者のニーズに応える信頼性が高く手頃な価格の医療ソリューションの提供に注力している点にあります。さらに、ダイナレックス社は市場での存在感を強化し製品ラインアップを拡大するため、戦略的提携や合併にも積極的に取り組んでおります。品質への取り組みと、マーケティングおよび流通における戦略的アプローチが相まって、ダイナレックスはグローバル医療用手袋市場における主要プレイヤーとしての地位を確固たるものとし、世界中の医療提供者から信頼される選択肢となっています。

医療用手袋市場の主要企業には以下が含まれます

産業動向

グローバル医療用手袋市場は最近、需要の増加と競争の激化を特徴とする大きな進展を遂げています。ハートレガやアンセルといった企業は、継続する健康危機における個人用保護具(PPE)の需要増を主な要因として成長を報告しています。2023年9月には、サイエンス・アンド・メディシン・ベトナムが世界的な需要増に対応するため生産能力の拡大を発表しました。さらに2023年10月には、キンバリー・クラークとカーディナル・ヘルス双方が、南米アメリカおよびヨーロッパにおける流通チャネル強化を目的とした戦略的提携で注目されました。

合併・買収も焦点となっており、コッサン・ラバーは2023年8月にセーフタッチの少数株を取得し製品ラインを強化する取引を公表しました。また、ラバーレックスは主要医療提供者との供給契約締結後、大幅な企業価値上昇を記録しています。特筆すべきは、2021年11月にメドライン・インダストリーズがダイナレックスを買収しポートフォリオを拡大、市場での地位を強化した事例です。製造技術と持続可能な実践における継続的な革新は、市場評価に好影響を与え、グローバル医療用手袋市場における主要プレイヤーの基盤を固めると予想されます。

将来展望

医療用手袋市場の将来展望

医療用手袋市場は、医療需要の増加、規制基準の強化、技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.22%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 生分解性手袋の生産ラインへの拡大

- センサーを統合したスマート手袋の開発

- 遠隔医療プラットフォームとの提携による遠隔患者ケア

2035年までに、医療用手袋市場は進化する医療ニーズを反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

医療用手袋市場 種類別展望

- 使い捨て手袋

- 再利用可能手袋

- 手術用手袋

- 診察用手袋

医療用手袋市場のエンドユーザー別見通し

- 病院

- 診療所

- 診断検査室

- 在宅医療

医療用手袋市場の素材別見通し

- ラテックス

- ニトリル

- ビニール

- ポリエチレン

医療用手袋市場の用途別見通し

- 外科手術

- 診察

- 研究施設

- 食品取り扱い

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 医療分野、種類別(10億米ドル)

4.1.1 使い捨て手袋

4.1.2 再利用可能手袋

4.1.3 外科用手袋

4.1.4 診察用手袋

4.2 医療分野、素材別(10億米ドル)

4.2.1 ラテックス

4.2.2 ニトリル

4.2.3 ビニル

4.2.4 ポリエチレン

4.3 医療分野、エンドユーザー別(10億米ドル)

4.3.1 病院

4.3.2 クリニック

4.3.3 診断検査室

4.3.4 在宅医療

4.4 医療分野、用途別(10億米ドル)

4.4.1 外科手術

4.4.2 検査

4.4.3 研究施設

4.4.4 食品取り扱い

4.5 医療分野、地域別(10億ドル)

4.5.1 北米

4.5.1.1 アメリカ

4.5.1.2 カナダ

4.5.2 ヨーロッパ

4.5.2.1 ドイツ

4.5.2.2 英国

4.5.2.3 フランス

4.5.2.4 ロシア

4.5.2.5 イタリア

4.5.2.6 スペイン

4.5.2.7 その他のヨーロッパ諸国

4.5.3 アジア太平洋地域

4.5.3.1 中国

4.5.3.2 インド

4.5.3.3 日本

4.5.3.4 韓国

4.5.3.5 マレーシア

4.5.3.6 タイ

4.5.3.7 インドネシア

4.5.3.8 アジア太平洋地域その他

4.5.4 南米アメリカ

4.5.4.1 ブラジル

4.5.4.2 メキシコ

4.5.4.3 アルゼンチン

4.5.4.4 南米アメリカその他

4.5.5 中東アフリカ

4.5.5.1 GCC諸国

4.5.5.2 南アフリカ

4.5.5.3 中東アフリカ地域その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 トップグローブ・コーポレーション・ベルハッド(マレーシア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ハルタレガ・ホールディングス・ベルハッド(マレーシア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 コッサン・ラバー・産業社(マレーシア)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アンセル社(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 センペリットAGホールディング(オーストリア)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ラバーエックス・コーポレーション(M)ベルハッド(マレーシア)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 スーパーマックス・コーポレーション・ベルハド(マレーシア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 メドライン・インダストリーズ社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 カーディナル・ヘルス社(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 北米市場分析

6.3 米国市場分析(種類別)

6.4 アメリカ市場分析(素材別)

6.5 アメリカ市場分析(エンドユーザー別)

6.6 アメリカ市場分析(用途別)

6.7 カナダ市場分析(種類別)

6.8 カナダ市場分析(素材別)

6.9 カナダ市場分析(エンドユーザー別)

6.10 カナダ市場:用途別分析

6.11 ヨーロッパ市場分析

6.12 ドイツ市場:種類別分析

6.13 ドイツ市場:材質別分析

6.14 ドイツ市場:エンドユーザー別分析

6.15 ドイツ市場:用途別分析

6.16 英国市場:種類別分析

6.17 英国市場:素材別分析

6.18 英国市場:エンドユーザー別分析

6.19 英国市場:用途別分析

6.20 フランス市場分析(種類別)

6.21 フランス市場分析(素材別)

6.22 フランス市場分析(エンドユーザー別)

6.23 フランス市場分析(用途別)

6.24 ロシア市場分析(種類別)

6.25 ロシア市場分析(素材別)

6.26 ロシア市場分析(エンドユーザー別)

6.27 ロシア市場分析(用途別)

6.28 イタリア市場分析(種類別)

6.29 イタリア市場分析(材料別)

6.30 イタリア市場分析(エンドユーザー別)

6.31 イタリア市場分析(用途別)

6.32 スペイン市場分析(種類別)

6.33 スペイン市場分析(素材別)

6.34 スペイン市場分析(エンドユーザー別)

6.35 スペイン市場分析(用途別)

6.36 その他のヨーロッパ市場分析(種類別)

6.37 その他のヨーロッパ市場分析(素材別)

6.38 その他のヨーロッパ市場分析(エンドユーザー別)

6.39 その他のヨーロッパ市場分析(用途別)

6.40 アジア太平洋市場分析

6.41 中国市場分析(種類別)

6.42 中国市場分析(素材別)

6.43 中国市場分析(エンドユーザー別)

6.44 中国市場分析(用途別)

6.45 インド市場分析(種類別)

6.46 インド市場分析(材料別)

6.47 インド市場分析(エンドユーザー別)

6.48 インド市場分析(用途別)

6.49 日本市場分析(種類別)

6.50 日本市場分析(材料別)

6.51 日本市場:エンドユーザー別分析

6.52 日本市場:用途別分析

6.53 韓国市場:種類別分析

6.54 韓国市場:素材別分析

6.55 韓国市場:エンドユーザー別分析

6.56 韓国市場:用途別分析

6.57 マレーシア市場:種類別分析

6.58 マレーシア市場:素材別分析

6.59 マレーシア市場:エンドユーザー別分析

6.60 マレーシア市場:用途別分析

6.61 タイ市場:種類別分析

6.62 タイ市場:素材別分析

6.63 タイ市場:エンドユーザー別分析

6.64 タイ市場:用途別分析

6.65 インドネシア市場分析(種類別)

6.66 インドネシア市場分析(素材別)

6.67 インドネシア市場分析(エンドユーザー別)

6.68 インドネシア市場分析(用途別)

6.69 アジア太平洋地域(その他)の市場分析(種類別)

6.70 アジア太平洋地域(その他)の市場分析(素材別)

6.71 アジア太平洋地域(その他)の市場分析(エンドユーザー別)

6.72 アジア太平洋地域(その他)の市場分析(用途別)

6.73 南米市場分析

6.74 ブラジル市場分析(種類別)

6.75 ブラジル市場分析(素材別)

6.76 ブラジル市場分析(エンドユーザー別)

6.77 ブラジル市場分析(用途別)

6.78 メキシコ市場分析(種類別)

6.79 メキシコ市場分析(材質別)

6.80 メキシコ市場分析(エンドユーザー別)

6.81 メキシコ市場分析(用途別)

6.82 アルゼンチン市場分析(種類別)

6.83 アルゼンチン市場分析(材料別)

6.84 アルゼンチン市場分析(エンドユーザー別)

6.85 アルゼンチン市場分析(用途別)

6.86 南米アメリカその他の地域市場分析(種類別)

6.87 南米アメリカその他地域における材料別市場分析

6.88 南米アメリカその他地域におけるエンドユーザー別市場分析

6.89 南米アメリカその他地域における用途別市場分析

6.90 中東アフリカ地域における市場分析

6.91 GCC諸国における種類別市場分析

6.92 GCC諸国における素材別市場分析

6.93 GCC諸国におけるエンドユーザー別市場分析

6.94 GCC諸国における用途別市場分析

6.95 南アフリカ市場分析(種類別)

6.96 南アフリカ市場分析(素材別)

6.97 南アフリカ市場分析(エンドユーザー別)

6.98 南アフリカ市場分析(用途別)

6.99 その他の中東アフリカ市場分析(種類別)

6. 100 中東アフリカ地域(その他)の材料別市場分析

6.101 中東アフリカ地域(その他)のエンドユーザー別市場分析

6.102 中東アフリカ地域(その他)の用途別市場分析

6.103 医療分野における主要購買基準

6.104 MRFR の調査プロセス

6.105 医療分野における DRO 分析

6.106 医療分野における推進要因の影響分析

6.107 阻害要因の影響分析:医療

6.108 供給/バリューチェーン:医療

6.109 医療、種類別、2024年(シェア%)

6.110 医療、種類別、2024年から2035年 (10億米ドル)

6.111 医療分野、素材別、2024年(シェア%)

6.112 医療分野、素材別、2024年から2035年(10億米ドル)

6.113 医療分野、エンドユーザー別、2024年(シェア%)

6.114 エンドユーザー別医療市場、2024年から2035年(10億米ドル)

6.115 用途別医療市場、2024年(シェア%)

6.116 用途別医療市場、2024年から2035年(10億米ドル)

6.117 主要競合他社のベンチマーク調査7 表一覧

7.1 前提条件一覧

7.2 北米市場規模の推定値および予測

7.2.1 種類別、2025-2035年 (10億米ドル)

7.2.2 材料別、2025-2035年(10億米ドル)

7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

7.2.4 用途別、2025-2035年(10億米ドル)

7.3 アメリカ市場規模の推定値および予測

7.3.1 種類別、2025-2035年(10億ドル)

7.3.2 材料別、2025-2035年(10億ドル)

7.3.3 エンドユーザー別、2025-2035年(10億ドル)

7.3.4 用途別、2025-2035年(10億米ドル)

7.4 カナダ市場規模推定値;予測

7.4.1 種類別、2025-2035年(10億米ドル)

7.4.2 材料別、2025-2035年(10億米ドル)

7.4.3 エンドユーザー別、2025-2035年 (10億米ドル)

7.4.4 用途別、2025-2035年(10億米ドル)

7.5 ヨーロッパ 市場規模推定値;予測

7.5.1 種類別、2025-2035年 (10億米ドル)

7.5.2 材料別、2025-2035年(10億米ドル)

7.5.3 最終ユーザー別、2025-2035年(10億米ドル)

7.5.4 用途別、2025-2035年(10億米ドル)

7.6 ドイツ市場規模の推定値;予測

7.6.1 種類別、2025-2035年(10億米ドル)

7.6.2 材料別、2025-2035年(10億米ドル)

7.6.3 エンドユーザー別、2025-2035年(10億米ドル)

7.6.4 用途別、2025-2035年(10億米ドル)

7.7 英国市場規模の推定値;予測

7.7.1 種類別、2025-2035年(10億米ドル)

7.7.2 材料別、2025-2035年(10億米ドル)

7.7.3 エンドユーザー別、2025-2035年(10億米ドル)

7.7.4 用途別、2025-2035年(10億米ドル)

7.8 フランス市場規模推定値;予測

7.8.1 種類別、2025-2035年(10億米ドル)

7.8.2 材料別、2025-2035年(10億米ドル)

7.8.3 エンドユーザー別、2025-2035年(10億米ドル)

7.8.4 用途別、2025-2035年(10億米ドル)

7.9 ロシア市場規模推定値;予測

7.9.1 種類別、2025-2035年(10億米ドル)

7.9.2 材料別、2025-2035年(10億米ドル)

7.9.3 エンドユーザー別、2025-2035年(10億米ドル)

7.9.4 用途別、2025-2035年(10億米ドル)

7.10 イタリア市場規模の推定値;予測

7.10.1 種類別、2025-2035年(10億米ドル)

7.10.2 材料別、2025-2035年(10億米ドル)

7.10.3 エンドユーザー別、2025-2035年(10億米ドル)

7.10.4 用途別、2025-2035年(10億米ドル)

7.11 スペイン市場規模推定値および予測

7.11.1 種類別、2025-2035年 (10億米ドル)

7.11.2 材料別、2025-2035年(10億米ドル)

7.11.3 エンドユーザー別、2025-2035年(10億米ドル)

7.11.4 用途別、2025-2035年(10億米ドル)

7.12 その他のヨーロッパ地域 市場規模推定値;予測

7.12.1 種類別、2025-2035年 (10億米ドル)

7.12.2 材料別、2025-2035年(10億米ドル)

7.12.3 最終ユーザー別、2025-2035年(10億米ドル)

7.12.4 用途別、2025-2035年 (10億米ドル)

7.13 アジア太平洋地域の市場規模推定値;予測

7.13.1 種類別、2025-2035年 (10億米ドル)

7.13.2 材料別、2025-2035年(10億米ドル)

7.13.3 エンドユーザー別、2025-2035年(10億米ドル)

7.13.4 用途別、2025-2035年 (10億米ドル)

7.14 中国市場規模の推定値;予測

7.14.1 種類別、2025-2035年 (10億米ドル)

7.14.2 材料別、2025-2035年(10億米ドル)

7.14.3 エンドユーザー別、2025-2035年(10億米ドル)

7.14.4 用途別、2025-2035年(10億米ドル)

7.15 インド市場規模の推定値;予測

7.15.1 種類別、2025-2035年(10億米ドル)

7.15.2 素材別、2025-2035年(10億米ドル)

7.15.3 エンドユーザー別、2025-2035年(10億米ドル)

7.15.4 用途別、2025-2035年(10億米ドル)

7.16 日本市場規模の推定値および予測

7.16.1 種類別、2025-2035年 (10億米ドル)

7.16.2 材料別、2025-2035年(10億米ドル)

7.16.3 最終ユーザー別、2025-2035年(10億米ドル)

7.16.4 用途別、2025-2035年 (10億米ドル)

7.17 韓国市場規模推定値;予測

7.17.1 種類別、2025-2035年 (10億米ドル)

7.17.2 材料別、2025-2035年(10億米ドル)

7.17.3 エンドユーザー別、2025-2035年(10億米ドル)

7.17.4 用途別、2025-2035年(10億米ドル)

7.18 マレーシア市場規模の推定値;予測

7.18.1 種類別、2025-2035年(10億米ドル)

7.18.2 材料別、2025-2035年(10億米ドル)

7.18.3 最終ユーザー別、2025-2035年(10億米ドル)

7.18.4 用途別、2025-2035年 (10億米ドル)

7.19 タイ市場規模の推定値;予測

7.19.1 種類別、2025-2035年(10億米ドル)

7.19.2 材料別、2025-2035年(10億米ドル)

7.19.3 エンドユーザー別、2025-2035年(10億米ドル)

7.19.4 用途別、2025-2035年(10億米ドル)

7.20 インドネシア市場規模推定値;予測

7.20.1 種類別、2025-2035年(10億米ドル)

7.20.2 材料別、2025-2035年(10億米ドル)

7.20.3 エンドユーザー別、2025-2035年(10億米ドル)

7.20.4 用途別、2025-2035年 (10億米ドル)

7.21 アジア太平洋地域(その他)の市場規模推定値;予測

7.21.1 種類別、2025-2035年(10億米ドル)

7.21.2 材料別、2025-2035年(10億米ドル)

7.21.3 エンドユーザー別、2025-2035年(10億米ドル)

7.21.4 用途別、2025-2035年(10億米ドル)

7.22 南米アメリカ 市場規模予測

7.22.1 種類別、2025-2035年 (10億米ドル)

7.22.2 材料別、2025-2035年(10億米ドル)

7.22.3 エンドユーザー別、2025-2035年(10億米ドル)

7.22.4 用途別、2025-2035年(10億米ドル)

7.23 ブラジル市場規模推定値;予測

7.23.1 種類別、2025-2035年(10億米ドル)

7.23.2 材料別、2025-2035年 (10億米ドル)

7.23.3 エンドユーザー別、2025-2035年(10億米ドル)

7.23.4 用途別、2025-2035年 (10億米ドル)

7.24 メキシコ市場規模推定値;予測

7.24.1 種類別、2025-2035年(10億米ドル)

7.24.2 材料別、2025-2035年(10億米ドル)

7. 24.3 エンドユーザー別、2025-2035年(10億米ドル)

7.24.4 用途別、2025-2035年(10億米ドル)

7.25 アルゼンチン市場規模推定値;予測

7.25.1 種類別、2025-2035年(10億米ドル)

7.25.2 材料別、2025-2035年(10億米ドル)

7.25.3 エンドユーザー別、2025-2035年(10億米ドル)

7.25.4 用途別、2025-2035年(10億米ドル)

7.26 南米アメリカその他 市場規模推定値;予測

7.26.1 種類別、2025-2035年(10億米ドル)

7.26.2 材料別、2025-2035年 (10億米ドル)

7.26.3 エンドユーザー別、2025-2035年(10億米ドル)

7.26.4 用途別、2025-2035年(10億米ドル)

7.27 中東アフリカ地域(MEA)市場規模推計値;予測

7.27.1 種類別、2025-2035年(10億米ドル)

7.27.2 素材別、2025-2035年(10億米ドル)

7.27.3 エンドユーザー別、2025-2035年 (10億米ドル)

7.27.4 用途別、2025-2035年(10億米ドル)

7.28 GCC諸国 市場規模予測

7.28.1 種類別、2025-2035年(10億米ドル)

7.28.2 材料別、2025-2035年(10億米ドル)

7.28.3 最終ユーザー別、2025-2035年(10億米ドル)

7.28.4 用途別、2025-2035年(10億米ドル)

7.29 南アフリカ市場規模推定値; 予測

7.29.1 種類別、2025-2035年(10億米ドル)

7.29.2 材料別、2025-2035年(10億米ドル)

7.29.3 エンドユーザー別、2025-2035年(10億米ドル)

7.29.4 用途別、2025-2035年(10億米ドル)

7.30 その他の中東アフリカ地域 市場規模の推定値;予測

7.30.1 種類別、2025-2035年(10億米ドル)

7.30.2 材料別、2025-2035年(10億米ドル)

7.30.3 エンドユーザー別、2025-2035年(10億米ドル)

7.30.4 用途別、2025-2035年(10億米ドル)

7.31 製品発売/製品開発/承認

7.32 買収/提携