❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

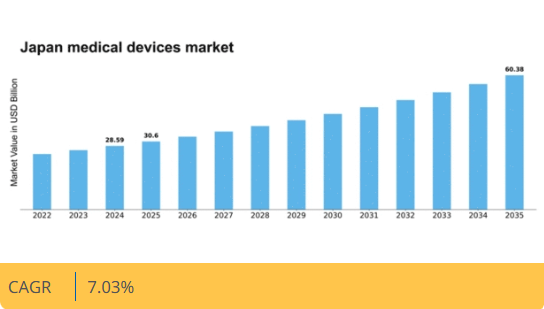

マーケットリサーチフューチャーの分析によると、2024年の日本の医療機器市場規模は285億9000万米ドルと推定された。日本の医療機器市場は、2025年の306億米ドルから2035年までに603.8億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.0%を示すと予測されている。

主要市場動向とハイライト

日本の医療機器市場は、技術進歩と人口動態の変化を原動力として成長が見込まれています。

- 日本医療機器市場で最大のセグメントは診断用画像装置であり、最も成長が速いセグメントは在宅医療ソリューションです。

- 高齢化と慢性疾患の増加が市場動向に大きく影響しています。

- 医療機器の技術進歩は患者の治療成果を向上させ、市場拡大を推進しています。

- 医療費の増加と予防医療への注目が、市場を前進させる主な要因となっています。

日本の医療機器市場

CAGR

7.03

市場規模と予測

2024 年の市場規模 285.9 億米ドル 2035 年の市場規模 603.8 億米ドル CAGR (2025 年~2035 年) 7.03

主要企業

Medtronic (US), Abbott Laboratories (US), Siemens Healthineers (DE), Philips (NL), Johnson & Johnson (US), Baxter International (US), Boston Scientific (US), Stryker Corporation (US), GE Healthcare (US)

日本の医療機器市場の動向

日本の医療機器市場は、強固な規制の枠組みとイノベーションの重視が特徴です。日本は、高品質の医療機器の需要を牽引する先進的な医療制度で知られています。高齢化が進むにつれて、慢性疾患に対応し、生活の質を高める医療機器のニーズが高まっています。さらに、研究開発に対する日本の取り組みは、新しい技術が発展できる環境を育み、さまざまな医療分野におけるブレークスルーにつながる可能性を秘めています。デジタルヘルスソリューションの統合も勢いを増しており、より接続性が高く効率的な医療提供への移行を示唆しています。加えて、医療機器市場は医療アクセスの改善と費用対効果向上を目指す政府施策の影響を受けている。先進技術の採用促進や新規機器の承認プロセス効率化を図る政策は、市場成長を後押しする可能性が高い。官民連携の強化が進んでおり、医療制度が直面する特有の課題に対応する革新的ソリューションの創出につながる見込みだ。全体として、日本の医療機器市場は人口動態の変化と技術進歩に牽引され、継続的な進化を遂げようとしている。

高齢化と慢性疾患管理

高齢化が進む日本の人口動態は、慢性疾患に対応する医療機器への需要を高めている。この傾向は、患者の治療成果を改善し高齢者の生活の質を向上させる革新的ソリューションの必要性を示唆している。

医療機器の技術的進歩

技術の継続的な進化は医療機器市場に大きな影響を与えている。遠隔医療、ウェアラブルデバイス、低侵襲手術器具などの革新技術が普及しつつあり、医療提供方法の変革を示唆している。

政府支援と規制枠組み

日本政府は先進医療技術の開発と導入を積極的に推進している。規制プロセスの効率化や研究開発促進を目的とした施策は、よりダイナミックな市場環境を育む可能性が高い。

日本の医療機器市場を牽引する要因

研究開発(R&D)への投資増加

研究開発(R&D)への投資は、日本の医療機器市場における重要な推進力である。同国はイノベーションへの強い注力で知られ、医療分野におけるR&D支出は2025年に約100億ドルに達すると予測されている。この投資は、低侵襲手術デバイスや高度な画像診断システムを含む最先端医療技術の開発を促進する。医療機器市場は、医療提供者と患者の進化するニーズに応える新製品の導入により、これらの進歩から恩恵を受ける見込みである。さらに、学術機関と業界プレイヤー間の連携はイノベーション環境を強化し、患者ケアを改善する新規医療機器の創出につながる。研究開発が継続的に活発化する中、現在の医療課題を解決する革新的ソリューションの導入を原動力として、医療機器市場の拡大が予想される。

医療費支出の増加

日本の医療機器市場は、医療費支出の増加に牽引され成長を遂げている。近年、日本の医療費支出は着実に増加し、2025年には約5000億ドルに達した。この増加は、医療サービスとインフラの改善に向けた政府の取り組みに起因する。その結果、病院や診療所は患者ケアと治療成果を向上させるため、先進的な医療機器への投資を拡大している。医療提供者が効率性と有効性を向上させる革新的技術の採用を模索する中、医療機器市場はこの傾向の恩恵を受けています。さらに、日本の高齢化は、特に診断機器やモニタリング機器などの分野において、医療機器への支出増加を必要としています。この傾向は医療機器に対する堅調な需要を示しており、今後数年にわたり業界が持続的な成長を遂げる基盤を築いています。

予防医療への注力

日本の医療機器市場は、予防医療への移行の影響をますます強く受けています。このパラダイムシフトは、急速に高齢化する国において極めて重要な、健康状態の早期発見と管理を重視するものです。日本政府は予防措置を促進する様々なプログラムを開始しており、診断・モニタリング機器の需要拡大につながっています。例えば、ウェアラブル健康技術市場は年間15%の成長が見込まれており、健康モニタリングへの消費者関心の高まりを反映している。この予防医療への注力は、患者の治療成果を向上させるだけでなく、長期的な医療費を削減し、医療機器市場に利益をもたらす。医療提供者と患者双方が予防を優先する中、早期診断と継続的モニタリングを可能にする革新的医療機器への需要は大幅に増加する見込みである。

イノベーションを支える規制環境

規制面の支援は、日本の医療機器市場形成において極めて重要な役割を果たしている。政府は新規医療技術の承認プロセスを効率化する政策を実施し、イノベーションを促進している。最近の規制改革により承認に必要な時間が短縮され、企業が新製品をより迅速に市場投入できるようになった。この支援的な規制環境は、競争を促進し技術進歩を牽引するため、医療機器市場にとって極めて重要である。さらに政府は、規制当局と業界関係者の連携を促進する取り組みを積極的に推進し、新規医療機器が安全性と有効性の基準を満たすことを確保している。その結果、医療分野の進化するニーズに対応する革新的な製品の継続的な流入により、医療機器市場は加速的な成長を遂げると予想される。

在宅医療ソリューションの需要拡大

日本の医療機器市場では、在宅医療ソリューションへの需要が急増している。この傾向は主に高齢化社会によるもので、利便性とアクセシビリティの高い医療オプションを求める声が高まっている。遠隔医療システムや携帯型モニタリング機器などの在宅医療機器は、従来の臨床環境外での慢性疾患管理に不可欠となりつつある。在宅医療機器市場は今後5年間で20%の成長が見込まれており、患者と医療提供者の嗜好変化を反映している。この移行は医療施設への負担軽減だけでなく、患者自身の健康管理を可能にする。医療機器市場はこのトレンドを捉える好位置にあり、メーカーが在宅ケアのニーズに合わせた革新的なソリューションを開発することで、最終的に患者の治療成果と満足度を向上させている。

市場セグメントの洞察

日本医療機器市場における機器タイプ別展望の洞察

日本医療機器市場の機器タイプ別展望セグメントは、同国の先進的な医療インフラとイノベーションへの取り組みを反映し、様々な医療ニーズに対応する必須技術を網羅している。薬物送達システムは、薬剤の有効性向上における変革的な役割で認知されており、精密な投与と患者コンプライアンスの改善を可能にします。これは高齢化社会における最適化された治療ソリューションが求められる日本で特に重要です。

診断機器はこの分野で中核的な位置を占め、様々な疾患の早期発見と継続的な管理を可能にします。これは健康成果の向上と医療費削減を目指す日本の健康戦略における優先事項です。侵襲的医療機器も外科手術や介入治療において重要な役割を果たし、回復期間の短縮と入院日数の削減を支える低侵襲技術の進歩に大きく貢献している。さらに、呼吸器治療機器は呼吸器疾患に直面する多様な患者層に対応し、慢性疾患の効果的な管理と患者の生活の質向上を目指す日本の目標に沿っている。

電子医療機器は、遠隔患者モニタリングや仮想医療ソリューションへの関心が高まる中、特に重要性を増している医療情報技術や遠隔医療サービスへの統合により、採用が急増している。最後に、その他カテゴリーには市場のニッチ分野に対応する多様な革新的機器が含まれ、日本の医療機器産業の多様性と適応性を示している。

これらのセグメントは総合的に、継続的な技術進歩と高まる消費者ニーズに牽引される日本医療機器市場のダイナミックな性質を浮き彫りにし、医療システムにおける不可欠な構成要素としての地位を確立するとともに、国民の健康と福祉全体に貢献している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

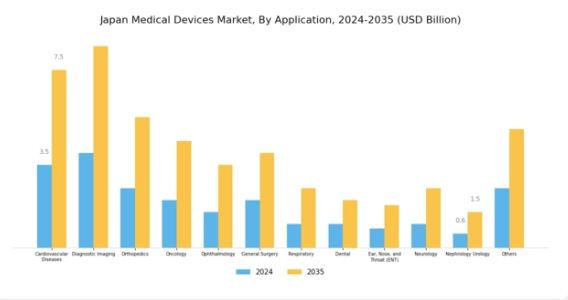

医療機器市場 アプリケーション別展望インサイト

日本の医療機器市場は、同国の先進的な医療環境を反映した多様な応用分野を包含している。各セグメントは特定の医療ニーズに対応する上で重要な役割を担い、現代医療における医療機器の決定的な重要性を示している。心血管疾患は依然として主要な懸念事項であり、革新的なモニタリング・治療技術への需要を強調している。一方、診断用画像技術は進化を続け、疾患の検出・管理能力を向上させている。整形外科分野は、高齢化に伴う人工関節置換術や矯正手術の必要性が高まっていることから重要である。

腫瘍学機器は癌との闘いにおいて診断と治療の両方を促進する上で極めて重要であり、眼科は視覚障害の増加に対応し、高度な外科手術および診断ツールの必要性を浮き彫りにしている。一般外科は医療システムの基盤であり、様々な外科手術を支援する必須機器が存在する。呼吸器分野は肺疾患の症例増加に関連性が高く、関連機器の価値をさらに高めている。歯科機器は口腔健康への関心の高まりから利用が増加しており、耳鼻咽喉科ソリューションは一般的な疾患を効果的に治療する重要性を増している。

神経学・腎臓学・泌尿器科分野も重要であり、複雑な健康問題の管理に専門機器が必要であることを反映している。総合的に、日本の医療機器市場のセグメンテーションは医療技術の革新を示すだけでなく、同地域が医療課題への対応に注力している姿勢も示している。

医療機器市場 エンドユーザー展望インサイト

日本医療機器市場は、様々なエンドユーザーセグメントにおける高度な医療サービス需要の増加に牽引され、大きな変革を経験している。病院・クリニックは、患者ケアの向上と業務効率化のために最先端医療機器を導入する重要な役割を担っている。慢性疾患の増加と高齢化は、これらの施設における革新的な医療技術への堅調な需要に寄与している。外来手術センターは、効率性と患者満足度を重視した外来手術の費用対効果の高い代替手段として注目を集めている。

在宅医療環境は、特に遠隔医療や遠隔モニタリング技術の進歩により、患者が自宅で快適にケアを受けながら通院回数を減らせるため、ますます重要性を増している。「その他」カテゴリーには、専門的な臨床環境や新興ケアモデルが含まれ、医療環境の多様性と進化する患者ニーズへの適応性を反映している。全体として、これらのセグメントの組み合わせが日本医療機器市場の動向を形成し、技術進歩と変化する消費者嗜好によって牽引される成長機会を浮き彫りにしている。

主要企業と競争に関する洞察

日本の医療機器市場は、技術の進歩、高齢化、医療費の増加により、ダイナミックな競争環境が特徴です。メドトロニック(米国)、アボット・ラボラトリーズ(米国)、シーメンス・ヘルスケア(ドイツ)などの主要企業は、これらの成長要因を活用するための戦略的な位置付けにあります。メドトロニック(米国)は、革新とデジタルヘルスソリューションに焦点を当て、先進的な技術を通じて患者の治療成果の向上を目指しています。アボット・ラボラトリーズ(米国)は、特に診断および心血管デバイス分野において、製品ポートフォリオを拡大するためのパートナーシップと買収を重視しています。シーメンス・ヘルスケア(ドイツ)は、AI および画像技術に多額の投資を行っており、精度と効率性がますます重視される市場で有利な立場を築いています。企業がイノベーションと戦略的提携を通じて差別化を図る中、これらの戦略は、協調的であると同時に熾烈な競争環境にも貢献しています。

医療機器市場における主要なビジネス戦略としては、効率の向上とコスト削減のために、製造の現地化やサプライチェーンの最適化などが挙げられます。市場構造は、大規模な多国籍企業と小規模な専門企業とが混在する、やや細分化されたものとなっています。この細分化により、多様な製品とイノベーションが可能になる一方で、主要企業の集合的な影響力により、業界全体の基準や規制順守が推進されています。

2025年10月、メドトロニック(米国)は、慢性疾患管理を目的とした新しい遠隔医療プラットフォームの開発を目的として、日本の大手医療提供者と提携を発表しました。この戦略的動きは、遠隔患者モニタリングやデジタルヘルスソリューションへの傾向の高まりと合致しており、進化する日本の医療環境においてメドトロニックの市場シェアを拡大する可能性があるため、非常に重要です。

2025年9月、アボット・ラボラトリーズ(米国)は、日本市場向けにカスタマイズされた新しい連続血糖モニタリングシステムを発表しました。このシステムは、高度なデータ分析を統合し、糖尿病管理のためのリアルタイムの洞察を提供します。この取り組みは、アボットのイノベーションへの取り組みを示すだけでなく、地域のニーズに応えるという同社の戦略を反映しており、個別化されたヘルスケアソリューションを重視する市場における同社の競争力を強化するものです。

2025年8月、シーメンス・ヘルスケア(ドイツ)は、日本の医療分野向けに特別に設計された最先端の画像診断システムを発表しました。このシステムは、診断の精度を高めるAI駆動の機能を組み込んでいます。この開発は、シーメンスが技術進歩に注力しており、患者ケアの向上のために最先端技術への依存度が高まっている画像診断市場で、より大きなシェアを獲得しようとしていることを強調しています。

2025年11月現在、医療機器市場の競争動向では、デジタル化・持続可能性・AI技術統合への顕著な移行が進んでいる。技術力と市場展開力を強化するため、企業間での戦略的提携がますます重要化している。今後の展望として、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、研究開発と戦略的提携を優先する企業が、ますます複雑化する競争環境で優位に立つことを示唆している。

業界動向

日本の医療機器市場における最近の動向は、特にカネカ、東芝、メドトロニックといった企業がイノベーションの最前線に立つ中で、著しい進歩と変化を示している。特に2023年9月には、日立製作所がGEヘルスケアとの協業を発表し、診断画像技術の強化を通じて臨床現場における患者アウトカムの改善を目指している。またオリンパスは、日本における高齢化社会の医療ニーズに対応する上で重要な役割を果たす低侵襲手術の拡大傾向に合わせ、製品ラインアップを拡充している。

また、2021年から2023年にかけての年間平均成長率は約4%と、先進的な医療機器に対する需要の高まりを反映して、市場への投資も増加しています。さらに、2023年10月には、富士フイルムが、AIソリューションを医療サービスに統合し、効率とアクセスを向上させることを目的とした、地元のデジタルヘルススタートアップの少数株式を取得しました。特に、日本政府は最近、医療技術の研究開発への資金提供を優先しており、この分野の一層の成長が期待されています。

アボット・ラボラトリーズやストライカーなどの企業は、国内が直面する独特の医療課題に対応する革新的なソリューションに焦点を当て、その存在感を拡大し続けています。

将来の見通し

日本の医療機器市場の将来の見通し

日本の医療機器市場は、技術の進歩、高齢化、医療費の増加を背景に、2025年から2035年にかけて年平均成長率7.03%で成長すると予測されています。

新たな機会は、以下の分野にあります。

- 慢性疾患管理のための遠隔医療モニタリング機器の開発。

- 外来患者向け低侵襲手術器具の拡大

- 患者の治療成果を高める AI 駆動の診断ツールへの投資

2035 年までに、医療機器市場は大幅な成長と革新を達成すると予想されます。

市場区分

日本の医療機器市場 最終用途の見通し

- 病院

- 診療所

- 在宅医療

- 研究所

- 診断センター

日本医療機器市場 用途別展望

- 心臓病学

- 整形外科

- 神経学

- 眼科

- 一般外科

日本医療機器市場 機器タイプ別展望

- 診断機器

- 治療機器

- モニタリング機器

- 外科用器具

- 埋め込み型機器

日本医療機器市場 流通チャネル別展望

- 直接販売

- 販売代理店

- オンライン販売

- 小売薬局

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医療機器、デバイス種類別(10億米ドル)

- 4.1.1 診断機器

- 4.1.2 治療機器

- 4.1.3 モニタリング機器

- 4.1.4 外科用器具

- 4.1.5 埋め込み型デバイス

- 4.2 医療機器、最終用途別(10億米ドル)

- 4.2.1 病院

- 4.2.2 クリニック

- 4.2.3 在宅医療

- 4.2.4 研究機関

- 4.2.5 診断センター

- 4.3 医療分野、用途別(10億米ドル)

- 4.3.1 心臓病学

- 4.3.2 整形外科

- 4.3.3 神経学

- 4.3.4 眼科

- 4.3.5 一般外科

- 4.4 医療分野別流通チャネル別市場規模(10億米ドル)

- 4.4.1 直接販売

- 4.4.2 卸売業者

- 4.4.3 オンライン販売

- 4.4.4 小売薬局 5

- 4.1 医療機器、デバイス種類別(10億米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023年

- 5.2 企業プロフィール

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主要戦略

- 5.2.2 アボット・ラボラトリーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 シーメンス・ヘルスケア(ドイツ

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主な戦略

- 5.2.4 フィリップス(オランダ

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ジョンソン・エンド・ジョンソン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バクスター・インターナショナル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ボストン・サイエンティフィック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ストライカー・コーポレーション(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 GEヘルスケア(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.1 競合環境