❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医療機器包装市場の規模とシェア予測 2025年から2035年

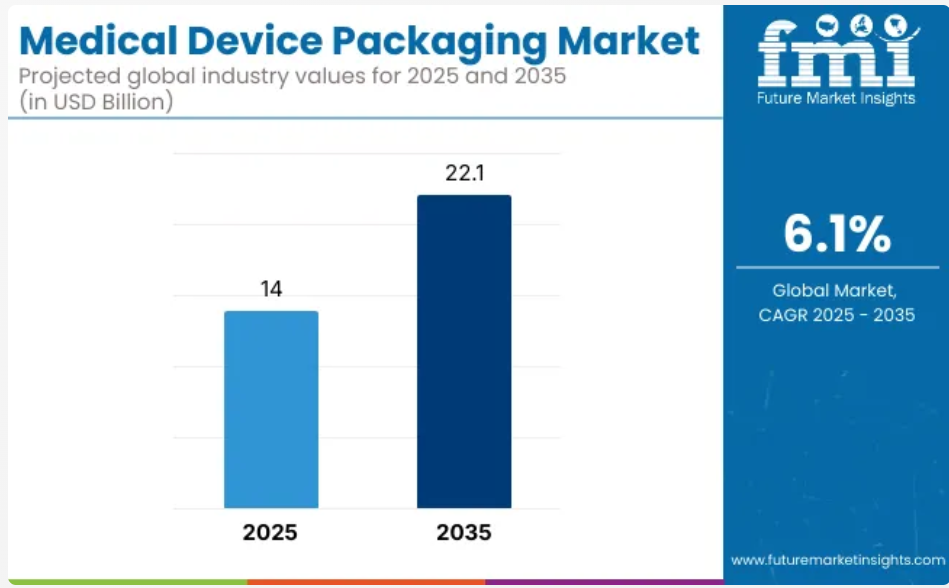

医療機器包装市場は、2025年の140億米ドルから2035年には221億米ドルへと拡大し、6.1%のCAGR(年平均成長率)を記録すると予想されています。この成長は、外科手術の増加、在宅医療の利用拡大、および世界的な厳格な無菌規制によって推進されています。改ざん防止機能、耐久性、および容易な滅菌が可能な包装の需要が急増しています。2024年の推定販売額は、約USD 13.2億ドルと推計されています。

医療機器包装の進歩には、追跡用の RFID 対応スマートラベル、抗菌コーティング剤、バリア保護用の多層フィルムラミネートなどが含まれます。熱成形・充填・シールおよびパウチ技術の進歩により、自動化と精度の向上が可能になっています。安全性および持続可能性のために、リサイクル可能なポリマーや剥離可能な通気性蓋フィルムが採用されています。感染対策が優先事項であるため、滅菌バリア包装は引き続きイノベーションの重点分野です。

ISO 11607規格と地域ごとの滅菌基準への規制整合が、製品設計と材料選択に影響を与えています。アジア太平洋地域とラテンアメリカでの成長は、コスト効率が高く輸送に耐えるソリューションの需要を創出しています。企業は予測型コンプライアンスツール、偽造防止機能、および延長された保存期間の機能に焦点を当てます。統合と研究開発投資は、進化する医療機器エコシステムにおいて競争優位性を獲得するための鍵となります。

半期市場最新情報

以下の表は、2024 年から 2034 年までの半期ごとに、世界の医療機器包装市場の予想 CAGR を示しています。

2024年から2035年までの10年間の前半(H1)において、事業は年平均成長率(CAGR)5.8%で急成長すると予測されています。その後、同10年の後半(H2)には、やや高い成長率である6.0%に上昇すると見込まれています。その後の期間(2024年H1から2035年H2)では、CAGRは前半で6.0%にやや低下し、後半は6.2%と比較的緩やかな成長が続くと予測されています。前半(H1)では市場が90ベーシスポイント(BPS)減少した一方、後半(H2)では120ベーシスポイント(BPS)増加しました。

医療機器包装市場を主要投資セグメント別に分析

この市場は、素材、包装形態、最終用途または機器の種類、および地域に基づいて区分されています。プラスチックや紙・板紙などの素材は、無菌性の確保、機械的保護、および医療用規格への準拠のために利用されています。

箱、折りたたみカートン、袋・ポーチ、トレイ、インサート・仕切り、包装用フィルムなどの包装形態が、取り扱い効率、汚染管理、およびラベルの明瞭性をサポートするために採用されています。最終用途機器のカテゴリーは、手術用、治療用、診断用機器に分類されており、機器の完全性を維持し、臨床使用を簡素化するため、カスタマイズされた包装が採用されています。

地域別セグメンテーションは、サプライチェーンの多様性、医療インフラ、規制条件を反映するため、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)、オセアニアに構造化されています。

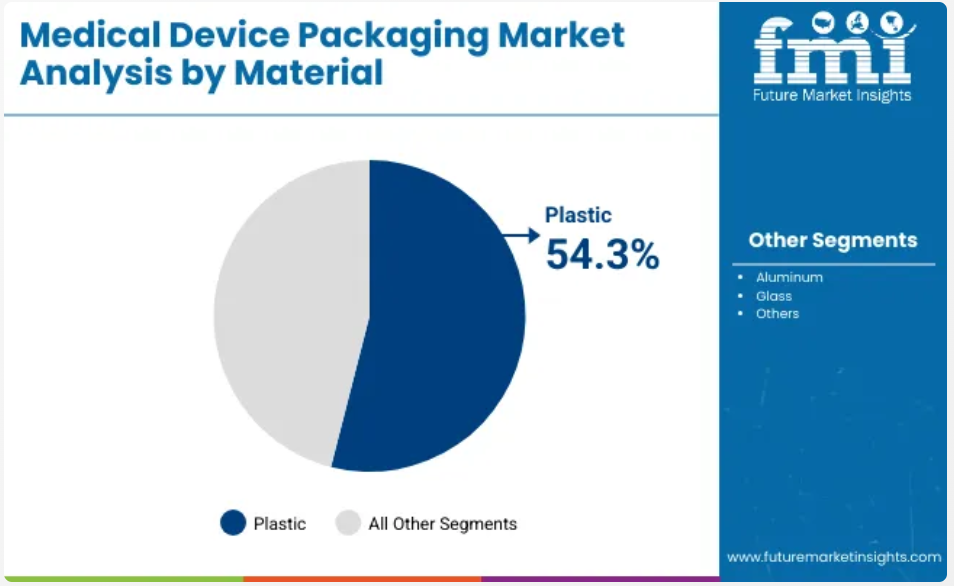

その無菌性およびバリア特性から広く採用されているプラスチック材料

プラスチック材料は、その無菌性確保と水分バリア性能により、2025年の医療機器包装市場で最大のシェア54.3%を占めると予測されています。ポリエチレン、ポリプロピレン、PET は、エチレンオキシドやガンマ線照射などの滅菌方法に耐えることができるため、好んで使用されています。耐穿刺性とシール性が強化されたプラスチックは、トレイ、ポーチ、熱成形包装に適しています。軽量、柔軟性、および不正開封防止設計との互換性により、その採用はさらに拡大しています。

製造メーカーは、クラスIIおよびIIIの医療機器における微生物保護を強化するため、多層フィルムや共押出ラミネートを採用しています。カスタマイズ可能な寸法と透明な視認窓により、取り扱いと検査を容易にする機能的なデザインが実現しています。自動化に適した特性は、高速充填・密封ラインをサポートしています。これらの利点は、規制された包装環境においてプラスチックを信頼性が高く支配的な選択肢として位置付けています。

外科用機器の応用がリード、無菌処理の必要性から

外科用機器セグメントは、滅菌バリアシステムおよび大容量の包装形態の需要に支えられ、2025年には医療機器包装市場の41.6%を占める見通しです。包装済みのメス、鉗子、はさみ、ドレープには、強力な微生物バリアを備えた、検証済みの包装が求められています。ISO 11607 および FDA の要件に準拠するには、構造的な包装の完全性試験と文書化が必要となっています。単回使用の外科用キットにより、密閉型の消耗品フォーマットへの移行がさらに進んでいます。

外科用器具の包装構成のカスタマイズは、剥離可能な蓋付き熱成形硬質トレイによって促進されています。抗菌コーティング剤や不正開封防止設計により、取り扱いおよび保管時の安全性が向上しています。明確なラベル表示と RFID タグにより、手術室でのトレーサビリティが確保されています。病院の滅菌作業フローに合わせた包装ソリューションにより、使用場所まで製品の保護が確保されています。

業界の主なハイライト

無菌性および安全性の重視の高まりが医療機器包装の需要を後押し

世界的に患者の安全と無菌性が重視されるようになるにつれて、医療機器包装の市場は高い成長を遂げています。医療関連感染の予防がますます重視されるようになるにつれて、使用時まで医療機器の汚染を防ぐための無菌包装ソリューションの必要性が高まっています。感染の予防を望む医療従事者は、包装における医療機器の無菌性の維持に重点を置いています。

包装に関する ISO 11607 などの高度な規制では、無菌性、強度、適合性について厳しい要件が定められており、新しい高度な包装技術の開発が迫られています。したがって、外科用器具、診断機器、インプラント、注射器を安全に使用するには、無菌で保護性の高い包装が不可欠です。規制の強化と安全性の重視が相まって、高品質の医療機器包装ソリューションに対する需要が大幅に高まっています。

在宅医療モニタリングの傾向により、医療機器包装の需要が高まっています

在宅医療が普及するにつれて、遠隔患者モニタリング装置用の包装ソリューションの安全性と利便性を確保する必要性が高まっています。患者の自宅に直接配送されるこれらの装置は、輸送中の無菌性、開封とラベル貼付の柔軟性が必要であり、専門家の支援を一切受けずに、装置を安全かつ正しく使用できるようにする必要があります。

このような包装の革新は、患者のコンプライアンスの向上と在宅医療におけるミスの削減のために非常に必要とされています。例えば、CGM は、患者が自宅で簡単に効率的にモニタリングできる滅菌済みポーチに入っており、在宅医療市場の成長を推進し、ひいては世界の医療機器包装市場の成長も推進しています。

原材料コストの上昇が医療機器包装の成長を妨げる可能性

医療機器包装市場にとって大きな課題のひとつは、原材料コストの上昇です。通常、プラスチック、ホイル、特殊ポリマーなどの原材料価格は、サプライチェーンの混乱、地政学的要因、原材料の不足などにより変動します。これにより、製造業者のコスト構造に不確実性が生じ、包装ソリューションの価格を安定的に設定することが困難になります。

生分解性プラスチックやリサイクル可能な製品など、持続可能で環境配慮型の包装材料の供給は不足しています。環境配慮型の製品に対する需要の高まりに伴い、これらの製品の不足と高コストは、製造業者が規制と持続可能性の両方の目標を同時に達成する能力を制限する要因となる可能性があります。その結果、市場の成長が抑制される可能性があります。

市場集中

ティア 1 企業には、世界市場で大きなシェアを占める市場リーダーが属しています。これらの市場リーダーは、高い生産能力と幅広い製品ポートフォリオを特徴としています。これらの市場リーダーは、複数の包装形態にわたる製造における幅広い専門知識と、強固な顧客基盤に支えられた幅広い地理的展開によって、他と一線を画しています。

彼らは、最新技術を活用し、規制基準を満たし、最高品質を提供する、リサイクルや製造を含む幅広いシリーズを提供しています。ティア 1 の主要企業には、Amcor plc、Berry Global Group, Inc.、AVERY DENNISON CORPORATION、Sonoco Products Company などがあります。

ティア 2 企業には、特定の地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が含まれます。これらの企業は、海外での強い存在感と市場に関する深い知識が特徴です。これらの市場プレーヤーは、優れた技術を有し、規制の遵守を徹底していますが、高度な技術や幅広いグローバル展開は備えていない場合があります。

ティア2の主要企業には、Sealed Air Corporation、Oliver Healthcare Packaging、Wipak(Wihuri Group)、Lindar Corp.、Tekni-Plex, Inc.、Nelipak Corporation、rose plastic medical packaging USA, LLP、Gary Manufacturing、Dordan Manufacturing Company、Brentwood Industries, Inc.、およびJanco, Inc.が含まれます。

ティア3には、地域に根ざした事業を展開しニッチ市場を対象とする小規模企業が大部分を占めます。これらの企業は、主に地域市場のニーズを満たすことに注力しており、そのためティア3のシェアセグメントに分類されています。小規模なプレイヤーであり、地理的な展開範囲が限定的です。この文脈におけるティア3は、組織化された競合他社と比べて広範な構造や形式化が欠如したセクターを意味する「非組織化市場」として認識されています。

国別インサイト

以下のセクションでは、国別に見た医療機器包装市場の将来予測について説明します。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の情報が提供されています。米国は2035年までに年平均成長率(CAGR)3.4%で成長すると予測されています。ヨーロッパでは、スペインが2035年までにCAGR2.9%で成長すると見込まれています。

米国における高齢化の進展に伴い、医療機器包装の需要が急増

米国では高齢者が増加の一途をたどっており、慢性疾患の管理や生活の質の向上のために、ヘルスケア製品や医療機器の需要がますます高まっています。高齢者には、関節置換術、モニタリング装置、呼吸補助装置など、さまざまな医療機器が使用されます。

この需要の増加に伴い、医療機器の包装も、製品の安全性、無菌性、完全性を確保するために適応する必要があります。無菌ポーチ、熱成形トレイ、ブリスターパックは、医療機器の品質を維持し、高齢患者が使いやすくするために重要な役割を果たしています。高齢化に伴い、ヘルスケア製品や医療機器の需要が高まり、米国では革新的な包装ソリューションのニーズが高まっています。

ドイツにおける医療機器製造の増加により、包装要件が厳しくなる

医療機器の広範な製造能力を有するドイツは、世界の医療分野をリードする国です。高度な生産能力と強固な産業基盤により、この国は、手術器具、診断機器、インプラントなどの高品質医療機器の重要な生産拠点となっています。

こうした医療機器の需要が増えるにつれ、安全性、無菌性、および規制への準拠を確保するための、新しい特殊な包装ソリューションの需要も増加しています。ドイツでは、製造業者は、輸送および保管中の損傷を防ぐ包装デザインの革新にさらに注力しています。包装には、素材の進歩や持続可能性も反映されるため、国内では高度な包装技術に対する需要が継続的に見込まれます。

医療機器包装市場の主な動向

- 2024年4月、Berry Global Group は、欧州の 3 拠点のヘルスケア製品の生産能力を最大 30% 拡大するために、追加の資産および製造能力に投資しました。

- 2025年5月、Oliver Healthcare Packaging は、医療機器包装の生産能力強化のため、マレーシアのジョホールに 120,000 平方フィートの新しい製造施設を開設しました。

- 2024年11月、医療機器、診断、医薬品送達、その他の要求の厳しい用途向けの包装ソリューションのグローバルリーディングプロバイダーである Nelipak は、ノースカロライナ州ウィンストンセーラムに、北米初のフレキシブル包装製造拠点を設立すると発表しました。

- 2025年1月、Nelipak Corporation は、北アイルランドのデリーにある施設で ISCC (国際持続可能性および炭素認証) Plus 認証を取得しました。

- 2024年4月、Berry Global Group は、高出力、高効率のホットランナー射出成形および大量圧縮成形アプリケーションの専門プロバイダーである F&S Tool を買収しました。

医療機器包装業界におけるベンダーの洞察

主要企業

-

- Amcor Limited

- Bemis Company, Inc.

- Sealed Air Corporation

- Constantia Flexibles Group GmbH

- West Pharmaceutical Services, Inc.

- Huhtamaki Oyj

- Wipak Group

- Ampac Holdings LLC

- Mondi Plc

- Glenroy, Inc.

- Nelipak Corporation

- Westfield Medical Limited

- Riverside Medical Packaging Company Ltd

- Printpack Inc.

- Barger Packaging, Inc.

- Sonoco Products Company

- E.I. Du Pont De Nemours and Company

- Steripack Group

- Gerresheimer AG

- Klöckner Pentaplast Group

世界の医療機器包装市場セグメント

素材別:

- プラスチック

- 紙および板紙

包装形態別:

- 箱

- 折りたたみカートン

- 袋およびポーチ

- トレイ

- インサートおよび仕切り

- 包装用フィルム

最終用途または機器別:

- 外科

- 治療

- 診断

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- MEA(中東・アフリカ)

- オセアニア

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)と数量(単位)分析(素材別)、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)分析および予測(素材別)、2025年から2035年

- プラスチック

- 紙と紙板

- 2020年から2024年までの材料別前年比成長率分析

- 2025年から2035年までの材料別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装形態別

- 導入 / 主要な発見

- 過去市場規模(USD 億ドル)と数量(単位)分析:包装形式別、2020年から2024年

- 現在と将来の市場規模(USD 億ドル)と数量(単位)分析および予測:包装形式別、2025年から2035年

- ボックス

- 折り畳み式カートン

- バッグとポーチ

- トレイ

- インサートおよび仕切り

- 包装用フィルム

- 2020年から2024年までの包装形態別前年比成長率分析

- 2025年から2035年までの包装形態別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途または機器別

- はじめに / 主な調査結果

- 2020年から2024年までの最終用途または機器別の過去の市場規模(10億米ドル)および数量(台)の分析

- 2025年から2035年までの最終用途または機器別の現在の市場規模(10億米ドル)および数量(台)の分析と予測

- 外科

- 治療

- 診断

- 2020年から2024年までの最終用途または機器別の前年比成長率分析

- 2025年から2035年までの最終用途または機器別の絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 概要

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- MEA

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(億米ドル)および数量(台数)の動向分析、2020年から2024年

- 市場規模(USD億ドル)および数量(単位)予測:市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 材料別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量 (単位) 市場分類別トレンド分析、2020年から2024年

- 市場規模(USD億ドル)および数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- ラテンアメリカその他

- 素材別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力分析

- 国別

- 素材別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- 欧州市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(単位)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(億米ドル)および数量(単位)の動向分析、市場分類別、2020年から2024年

- 市場規模(億米ドル) (USD 億ドル)および数量(単位)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別歴史的市場規模(億米ドル)および数量(台数)の動向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- 南アジアその他

- 素材別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(億米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- MEA市場分析 2020年から2024年および予測 2025年から2035年、国別

- 歴史的市場規模(USD億ドル)および数量(単位)の動向分析:市場分類別、2020年から2024年

- 市場規模(USD億ドル)および数量(単位)の予測:市場分類別、2025年から2035年

- 国別

- GCC

- その他のMEA

- 素材別

- 包装形式別

- 最終用途または機器別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装形式別

- 最終用途または機器別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 包装形式別

- 最終用途または機器別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 包装形式別

- 最終用途または機器別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 包装形式別

- 最終用途または機器別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 包装形式別

- 用途または機器別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 包装形式別

- 用途または機器別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 素材別

- 包装形式別

- 用途または機器別

- 競争分析

- 競争の深掘り

- アムコル・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベミス・カンパニー・インク

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Constantia Flexibles Group GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウェスト・ファーマシューティカル・サービス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フッタマキ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Wipak Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ampac Holdings LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi Plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Glenroy, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ネリパック・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウェストフィールド・メディカル・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Riverside Medical Packaging Company Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Printpack Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Barger Packaging, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソノコ・プロダクツ・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- E.I. デュポン・デ・ネムール・アンド・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Steripack Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Gerresheimer AG

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クレックナー・ペンタプラスト・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコル・リミテッド

- 競争の深掘り

- 使用仮定および略語

- 調査方法

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの素材別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(台数)の予測(材料別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(包装形態別

- 表 6:2020 年から 2035 年までの世界市場規模(台数)の予測(包装形態別

- 表 7:2020 年から 2035 年までの最終用途または機器別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途または機器別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表10:北米市場規模(単位:国別予測、2020年~2035年

- 表11:北米市場規模(単位:材料別予測、2020年~2035年

- 表12:北米市場規模(単位:材料別予測、2020年~2035年

- 表13:北米市場規模(USD億ドル)予測(包装形式別)、2020-2035年

- 表14:北米市場規模(単位)予測(包装形式別)、2020-2035年

- 表15:北米市場規模(USD億ドル)予測(最終用途または機器別)、2020-2035年

- 表16:北米市場規模(単位:台)の最終用途または機器別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)の地域別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(単位:台)の地域別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(USD億ドル)予測(材料別)、2020-2035年

- 表20:ラテンアメリカ市場規模(単位)予測(材料別)、2020-2035年

- 表21:ラテンアメリカ市場規模(USD億ドル)予測(包装形式別)、2020-2035年

- 表22:ラテンアメリカ市場規模(単位)予測(包装形式別)、2020-2035年

- 表23:ラテンアメリカ市場規模(USD億ドル)予測(最終用途または機器別)、2020-2035年

- 表24:ラテンアメリカ市場規模 用途または機器別予測、2020-2035年

- 表25:欧州市場規模(億米ドル)予測(国別)、2020-2035年

- 表26:欧州市場規模(単位)予測(国別)、2020-2035年

- 表27:欧州市場規模(USD億ドル) 材料別予測、2020-2035年

- 表28:欧州市場規模(単位) 材料別予測、2020-2035年

- 表29:欧州市場規模(USD億ドル) パッケージ形式別予測、2020-2035年

- 表30:2020年から2035年までの欧州市場規模(数量)予測(包装形式別)

- 表31:2020年から2035年までの欧州市場規模(億米ドル)予測(最終用途または機器別)

- 表32:2020年から2035年までの欧州市場規模(数量)予測(最終用途または機器別)

- 表33:東アジア市場規模(億米ドル)予測(国別)、2020-2035

- 表34:東アジア市場規模(単位)、予測(国別)、2020-2035

- 表35:東アジア市場規模(億米ドル)予測(素材別)、2020-2035

- 表36:東アジア市場規模(単位:台)の材料別予測、2020年~2035年

- 表37:東アジア市場規模(単位:億米ドル)の包装形態別予測、2020年~2035年

- 表38:東アジア市場規模(単位:包装形式別)予測、2020-2035年

- 表39:東アジア市場規模(単位:エンドユーザーまたは機器別)予測、2020-2035年

- 表40:東アジア市場規模(単位:エンドユーザーまたは機器別)予測、2020-2035年

- 表41:南アジア市場規模(国別、2020年~2035年)予測

- 表42:南アジア市場規模(数量、国別、2020年~2035年)予測

- 表43:南アジア市場規模 (USD 億)予測(材料別)、2020-2035年

- 表44:南アジア市場規模(単位)予測(材料別)、2020-2035年

- 表45:南アジア市場規模(USD 億)予測(包装形式別)、2020-2035年

- 表46:南アジア市場規模(単位)予測(包装形式別)、2020-2035年

- 表47:南アジア市場規模(USD億ドル)予測(最終用途または機器別)、2020-2035年

- 表48:南アジア市場規模(単位)の最終用途または機器別予測、2020-2035年

- 表49:オセアニア市場規模(USD億ドル)の地域別予測、2020-2035年

- 表50:オセアニア市場規模(単位)の地域別予測、2020-2035年

- 表51:オセアニア市場規模(USD億ドル)予測(材料別)、2020-2035年

- 表52:オセアニア市場規模(単位)予測(材料別)、2020-2035年

- 表53:オセアニア市場規模(USD億ドル)予測(包装形式別)、2020-2035年

- 表54: オセアニア市場規模(単位)予測(包装形式別)、2020-2035年

- 表55:オセアニア市場規模(億米ドル)予測(最終用途または機器別)、2020-2035年

- 表56:オセアニア市場規模(単位:台)の最終用途または機器別予測、2020-2035年

- 表57:MEA市場規模(USD億ドル)の地域別予測、2020-2035年

- 表58:MEA市場規模(単位:台)の地域別予測、2020-2035年

- 表59:MEA市場規模(USD億ドル)予測(材料別)、2020-2035年

- 表60:MEA市場規模(単位)予測(材料別)、2020-2035年

- 表61:MEA市場規模(USD億ドル)予測(包装形式別)、2020-2035年

- 表62:MEA市場規模(単位)予測(包装形式別)、2020-2035年

- 表63:MEA市場規模(USD億ドル)予測(最終用途または機器別)、2020-2035年

- 表64:MEA市場規模(単位)予測(最終用途または機器別)、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(材料別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(材料別

- 図 6:材料別世界市場の魅力度分析

- 図 7:2025 年および 2035 年のパッケージ形式別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までのパッケージ形式別世界市場の前年比成長率比較

- 図 9:パッケージ形式別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の最終用途または機器別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年の最終用途または機器別世界市場の前年比成長率比較

- 図 12:最終用途または機器別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場の魅力度分析

- 図 16:北米市場の増分機会、2025 年~2035 年

- 図17:ラテンアメリカ市場における増分$機会、2025年~2035年

- 図18:欧州市場における増分$機会、2025年~2035年

- 図19:東アジア市場における増分$機会、2025年~2035年

- 図20:南アジア市場における増分$機会、2025年~2035年

- 図21:オセアニア市場における追加的な$機会、2025年~2035年

- 図22:MEA市場における追加的な$機会、2025年~2035年

- 図23:北米市場における国別市場価値シェアとBPS分析、2025年と2035年

- 図24:北米市場価値シェアとBPS分析(素材別)、2025年と2035年

- 図25:北米市場前年比成長率比較(素材別)、2025年から2035年

- 図26:北米市場魅力度分析(材料別)

- 図27:北米市場価値シェアとBPS分析(包装形式別)、2025年と2035年

- 図28:北米市場前年比成長率比較(包装形式別)、2025年から2035年

- 図29:北米市場魅力度分析(包装形式別)

- 図30:北米市場価値シェアおよびBPS分析(用途または機器別)、2025年および2035年

- 図31:北米市場前年比成長率比較(用途または機器別)、2025年~2035年

- 図32:北米市場魅力度分析(用途または機器別)

- 図33:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図34:ラテンアメリカ市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図35:ラテンアメリカ市場前年比成長率比較(素材別)、2025年~2035年

- 図36:ラテンアメリカ市場の魅力度分析(材料別)

- 図37:ラテンアメリカ市場価値シェアおよびBPS分析(包装形式別)、2025年と2035年

- 図38:ラテンアメリカ市場 年間成長率比較(包装形式別)、2025年~2035年

- 図39:ラテンアメリカ市場 包装形式別魅力度分析

- 図40:ラテンアメリカ市場 用途または機器別市場価値シェアとBPS分析、2025年と2035年

- 図41:ラテンアメリカ市場 用途または機器別年間成長率比較、2025年~2035年

- 図42:ラテンアメリカ市場 用途または機器別魅力度分析

- 図43:ヨーロッパ市場 2025年および2035年の国別市場価値シェアおよびBPS分析

- 図44:欧州市場 材料別市場価値シェアおよびBPS分析、2025年と2035年

- 図45:欧州市場 材料別年間成長率比較、2025年から2035年

- 図46:欧州市場 材料別魅力度分析

- 図47:欧州市場 包装形式別市場価値シェアおよびBPS分析、2025年と2035年

- 図48:2025年から2035年までの欧州市場におけるパッケージ形式別前年比成長率比較

- 図49:欧州市場 包装形式別魅力度分析

- 図50:欧州市場 用途または機器別市場価値シェアとBPS分析、2025年と2035年

- 図51:欧州市場 用途または機器別前年比成長率比較、2025年から2035年

- 図52:欧州市場 用途または機器別魅力度分析

- 図53:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図54:東アジア市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図55:東アジア市場前年比成長率比較(素材別)、2025年~2035年

- 図56:東アジア市場魅力度分析(材料別)

- 図57:東アジア市場価値シェアおよびBPS分析(包装形式別)、2025年および2035年

- 図58:東アジア市場前年比成長率比較(包装形式別)、2025年~2035年

- 図59:東アジア市場 包装形式別魅力度分析

- 図60:東アジア市場 用途または機器別市場価値シェアとBPS分析、2025年と2035年

- 図61:東アジア市場 用途または機器別前年比成長率比較、2025年から2035年

- 図62:東アジア市場 用途または機器別魅力度分析

- 図63:南アジア市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図64:南アジア市場価値シェアおよびBPS分析(素材別)、2025年と2035年

- 図65:南アジア市場前年比成長率比較(素材別)、2025年から2035年

- 図66:南アジア市場魅力度分析(材料別)

- 図67:南アジア市場価値シェアとBPS分析(包装形式別)、2025年と2035年

- 図68:南アジア市場前年比成長率比較(包装形式別)、2025年から2035年

- 図69:南アジア市場 包装形式別魅力度分析

- 図70:南アジア市場 用途または機器別市場価値シェアとBPS分析、2025年と2035年

- 図71:南アジア市場 用途または機器別前年比成長率比較、2025年から2035年

- 図72:南アジア市場 用途または機器別魅力度分析

- 図73:オセアニア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図74:オセアニア市場価値シェアおよびBPS分析(素材別)、2025年および2035年

- 図75:オセアニア市場前年比成長率比較(素材別)、2025年~2035年

- 図76:オセアニア市場魅力度分析(材料別)

- 図77:オセアニア市場価値シェアとBPS分析(包装形式別)、2025年と2035年

- 図78:オセアニア市場前年比成長率比較(包装形式別)、2025年から2035年

- 図79:オセアニア市場魅力度分析(包装形式別)

- 図80:オセアニア市場価値シェアおよびBPS分析(用途または機器別)、2025年および2035年

- 図81:オセアニア市場前年比成長率比較(用途または機器別)、2025年~2035年

- 図82:オセアニア市場魅力度分析(用途または機器別)

- 図83:MEA市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図84:MEA市場価値シェアおよびBPS分析(素材別)、2025年と2035年

- 図85:MEA市場前年比成長率比較(素材別)、2025年から2035年

- 図86:MEA市場魅力度分析(材料別)

- 図87:MEA市場価値シェアとBPS分析(包装形式別)、2025年と2035年

- 図88:MEA市場前年比成長率比較(包装形式別)、2025年から2035年

- 図89:パッケージ形式別MEA市場魅力度分析

- 図90:最終用途または機器別MEA市場価値シェアおよびBPS分析、2025年および2035年

- 図91:最終用途または機器別MEA市場前年比成長率比較、2025年~2035年

- 図 92:MEA 市場の魅力度分析(最終用途または機器別

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析

❖本調査資料に関するお問い合わせはこちら❖